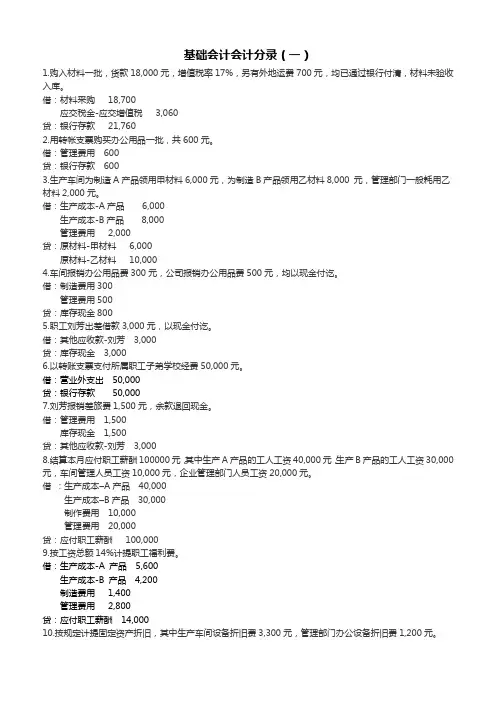

基础会计分录汇总大全(全)

- 格式:docx

- 大小:64.49 KB

- 文档页数:49

基本会计分录公式汇总

工业企业业务流程:融资、供应、生产、销售、利润结转、分配

一、 融资资产=负债+所有者权益

1、募集资金时 2. 接受投资时

借:银行存款 借款:银行存款/无形资产/固定资产(价格由双方协商)

贷款:长期借款/短期借款 学分:实收资本——**

偿还贷款时进行反向分录

二、 供应阶段

1、购买时

①发票和材料同时到货 ②发票先到 ③材料出库入库

借:原材料 借:在途物资(含运费) 借:原材料(入站)

应缴税款 - 增加 (in) 应缴税款 - 增加 (in) 贷款:在途物资

贷方:银行存款/应付账款 贷方:银行存款/应付账款

④材料到了,但是月底的发票和账单还没到 ⑤ 购置固定资产

借:原材料 借:固定资产

贷方:应付账款 - 预计应付账款 贷款:银行存款

注:下月初用红色回写,收到发票后处理。

其他货币资金(境外存款)

①开立采购专户 ②用这笔特殊的钱购买商品 借:其他货币资金-异地存款 借:材料采购

贷款:银行存款 贷款:其他货币资金-其他城市的存款

③ 注销购买账号

借:银行存款

贷款:其他货币资金-其他城市的存款

2、问题

通常的注册数量,在月底结转

借:生产成本/在建工程/委托加工材料/…

学分:原材料

3、委托加工材料

①寄送代加工材料 ②支付加工费、运费及杂费、增值税 ③ 缴纳消费税(见应交税金)

借:委托加工材料 借:委托加工材料

学分:原材料 应缴税款 - 应缴增值税(向内)

贷款:银行存款等。

④ 加工完成后,回收加工材料

借用:原材料(入库加工材料+剩余材料) 学分:委托加工材料

4、周转物资(低值易耗品、包装)

(一)生产和使用,构成产品的一部分 (2) 随产品出售

借:生产成本 借:营业费用(未单独定价)

学分:包装 其他业务费用(单独计价)

学分:包装

(3) 包装的出租和出借

①第一次收到新包裹时 ② 收取押金 ③ 收取租金

借款:其他业务费用(租金) 借:银行存款 借:银行存款

营业费用(贷款) 贷款:其他应付款 贷方:应付税款 - 增加(销售额)

学分:包装 其他营业收入

注:租金或贷款金额较大时,可分期摊销

④退回包装(不管是否报废) ⑤因损坏、缺少、逾期退还等原因,押金将被没收。

借:其他应付款(按退回包装的比例退回押金) 借:其他应付款

贷款:银行存款 其他业务费用(消费税) 贷方:应付税款 - 增加(销售额)

应缴税款 - 应缴消费税

其他业务收入(存款部分)

⑥ 因不能使用而报废时,按其残料价值计算

借:原材料

贷款:其他业务费用(租金)

营业费用(贷款)

三、 生产阶段

1. 采摘 2. 工资和福利的提取

借:生产成本(基础车间) 借:生产成本(基础生产工人)

制造费用(一般车间) 制造费用(车间经理)

行政费用(行政管理部门) 行政费用(行政人员)

销售费用等 销售费用等

学分:原材料 学分:应付员工工资 - 工资/福利费(总工资的 14%)

3、计提折旧 4、制造费用结转 5、成品入库

借:制造费用(车间) 借:生产成本 借:库存物品 管理费(管理费) 信用:制造费用 学分:生产成本

贷:累计折旧

四、 销售阶段

1.取得收入时/未收到货款/对方出具承兑汇票/预付款转入销售收入/收入用于抵债

借款:银行存款/库存现金/应收账款/应收票据/预收账款/应付账款/短期借款

贷方:主营业务收入(销售主要产品)/其他业务收入(销售原材料)

2. 成本结转 3、相关税费的提取

借:主营业务成本/其他业务成本 借:销售税和附加费

信用:库存商品/原材料 贷方:应缴税款——应缴营业税/消费税等。

五、 利润结转

1. 收入结转 2. 费用结转 3、代扣代缴所得税

借:收入账户

借:当年利润 80 借:所得税费用(100-80)*25%=5

贷款:今年盈利100 贷方:费用账户 贷方:应付税款 - 应付所得税 5

借:第 5 年的利润

4、结转当年利润进行利润分配 贷方:所得税费用 5

借:本年度利润 100-80-5=15

贷方:利润分配 - 未分配利润 15

六、 利润分配

1、税后利润的10%计提盈余公积,30%分配给投资者 借款:利润分配-提取法定盈余公积15*10%

- 应付股息 15*30%

贷方:盈余公积 - 法定盈余公积 1.5

应付股息 4.5

2、推进利润分配细则

借:利润分配 - 未分配利润 6

贷款:利润分配-提取法定盈余公积15*10%

- 应付股息 15*30%

7. 其他类别

1. 预付差旅费 2. 报销

借:其他应收款 -** 借:管理费用(实际报销金额)

信用:手头现金 手头现金(未使用部分)

贷方:其他应收款-**(原预借金额)

3、各类罚款收入

借:营业外支出 借:银行存款

贷款:银行存款 贷:营业外收入

4、流动资产 泛盈 失利

当被发现 借:库存现金/原材料 借:未决财产损失溢出

信用:未决的财产损失超支 贷方:库存现金/原材料

加工时 借:未决财产损失溢出 借款:其他应收款(保险公司赔偿或个人赔偿)

贷:营业外收入(手头现金) 营业外支出(异常亏损)

行政费用(原材料) 管理费用(致和接收测量的原因)(手头现金)

信用:未决的财产损失超支

5、固定资产 泛盈 失利

当被发现 借:固定资产 借:待定财产损益

贷:累计折旧 累计折旧

上年度损益调整 贷款:固定资产

加工时 借:往年损益调整 借:营业外支出-固定资产存货损失

贷方:应付税款 - 所得税 (25%) 信用:待定财产损益

借:往年损益调整

学分:盈余公积 (10%)

利润分配

6、各类广告、展览费用

借:销售费用 贷款:银行存款

7. 应计利息 支付利息

借:财务费用 借:应付利息

贷款:应付利息 贷款:银行存款

存款

①企业有确凿证据表明存放在银行或其他金融机构的资金部分或全部无法收回

借:营业外支出

贷款:银行存款

坏账损失

(1) 直接转售方式

①实际损失发生时 ②返回时

借:管理费 借:应收账款

贷方:应收账款 贷:管理费

借:银行存款

贷方:应收账款

(2) 津贴方式

①计提坏账准备时 ②发生坏账时 ③ 取料时 ③ 你也可以这样做

借:管理费 借:坏账准备 借:应收账款 借:银行存款

贷:坏账准备 贷方:应收账款 贷:坏账准备 贷:坏账准备 借:银行存款

贷方:应收账款

八、 投资

1、短期投资

①购买 ②在持有期间获得股息或利息 ③转让和出售

借:短期投资——股票/债券/基金

X 借:银行存款/现金 借:银行存款

应收股利、应收利息

贷款:短期投资 - 股票/债券 X 短期投资减值准备 - 股票/债券

X

贷款:银行存款 贷款:短期投资 - 股票/债券 X

其他货币基金 [应收股利/应收利息]

注:购买时的现金股息和债券利息 [投资收益 - 出售股权/债务 X]

借:银行存款

贷款:应收股利、应收利息

2、长期股权投资

(1) 获得

① 现金资产投资同上

②投资非现金资产(见下文)

(2) 成本法 ①初始投资或追加投资与收购相同

②被投资单位宣告分派利润或现金股利

投资年度前

借:应收股利 - 股利收入

贷款:长期股权投资-企业

二、投资年份

我是预投资 ii 属于投后 三、投资年度后(按公式计算)

借:应收股利 - 股利收入 借:应收股利 借:应收股利

贷款:长期股权投资-企业 贷方:投资收益-股息收益 贷方:投资收益-股息收益

【长期股权投资-企业】

在实际业务中,由于“应收股利”是固定的,所以可以先计算“长期股权投资”,再计算得出“投资收益”。

(3)权益法

①初始投资或追加投资同上

②股权投资差异的处理

iConfirm 收购 ii 摊销

借:长期股权投资-企业-投资贷款成本 借:投资收益-股权投资差额摊销

贷款:银行存款 贷:长期股权投资-企业-股权投资差额

借款:【长期股权投资-企业-股权投资差额】 借:长期股权投资-企业-股权投资差额