管理会计第6章 库存决策

- 格式:pdf

- 大小:353.29 KB

- 文档页数:26

管理会计本科第六章存货决策作业第六章存货决策一、关键概念储存成本订货成本采购成本缺货成本最佳订货批量安全存货再订购点二、分析与思考1.在存货决策中需要考虑哪几项成本?2.您认为在确定最佳经济订单批次时应注意什么?3.有现金折扣的原材料存货决策中,相关成本都包括哪些?如何进行最优决策?4.在适时制下,存货被认为对企业的经营有哪些负面影响?三、单选题1.现金折扣表示为“1/10、n/30”,其含义为()。

a、如果你在10天内付款,你可以享受价格的1/10折扣b.在10天内付款,可享受1%的价格优惠,信用期限30天c.在10天内付款,可享受10%的价格优惠d、如果您在10天内付款,您可以享受1%的价格折扣,付款截止日期为月底的2.5%,以下哪项()不是年金的特征a.同间距b.同金额c.同方向d.同地点3.下列各项中,与再订货点无关的是()。

a、经济订单数量B.日消耗量C.交货天数D.保险准备金4.以下各项中,与经济订单数量无关的是()。

a.每日消耗量b.每日供应量c.储存变动成本d.订货提前期5.下列各项中,不属于订货成本的是()。

a、采购部门折旧费B.检验费C.按存货价值计算的保险费D.差旅费6()在存货决策中不考虑。

a.订货成本b.固定订货成本c.变动订货成本d.变动储存成本7.一种商品的再订购点为680件,安全库存为200件,采购间隔天数为12天。

假设每年工作300天,年消耗量为()。

a.1100件b.10000件c.12000件d.13000件8.在存货决策中。

()可以不考虑。

a、订购成本B.固定订购成本C.可变订购成本D.可变存储成本9.下列各项中,不属于储存成本的是()。

a、企业自有仓库水、电、空调费用B.按存货价值计算的保险费C.报废损失D.采购人员检查费10.由于存货数量不能及时满足生产和销售的需要而给企业带来的损失称为()。

a、存储成本B.采购成本C.短缺成本D.订购成本11.储存成本中,凡总额大小取决于存货数量的多少及储存时间长短的成本称为()。

管理会计存货决策定义管理会计是一个在企业管理中起着重要作用的领域。

管理会计包括许多方面,其中存货决策是其中一个重要的方面。

存货是企业在生产和销售过程中的重要资产,对企业的经营活动起着关键作用。

存货决策的概念存货决策是指企业管理在存货管理方面做出的决策。

这些决策涉及企业如何进行采购、生产、库存以及销售存货等方面。

通过存货决策,企业可以优化存货管理,提高运营效率,降低存货成本,从而提升企业的盈利能力。

存货决策的重要性存货在企业生产和销售过程中起着至关重要的作用,存货决策的质量和效率直接影响着企业的经营状况和发展。

一个合理的存货决策可以帮助企业减少库存积压、避免存货过多或过少,从而降低企业的运营成本,提高资金利用率和盈利能力。

存货决策的内容存货决策包括多个方面:1.采购决策采购决策是指企业如何合理安排存货的采购计划。

通过对供应商的选择、采购时机和采购量的合理安排,企业可以降低采购成本,保证存货的及时供应,避免因存货不足而造成的生产停滞。

2.生产决策生产决策是指企业如何安排生产计划,以保证生产的存货符合市场需求。

通过合理安排生产流程、提高生产效率和控制生产成本,企业可以有效降低存货成本,提高生产效率。

3.库存管理决策库存管理决策是指企业如何合理安排存货的储存和管理。

通过建立科学的库存管理制度,定期盘点存货,避免存货损耗和过期,可以有效降低库存成本,提高资金周转率。

4.销售决策销售决策是指企业如何合理安排存货的销售计划。

通过对市场需求的分析和预测,合理定价和销售促销,可以提高存货的销售速度,减少滞销和库存积压。

存货决策的方法在进行存货决策时,企业可以采用不同的方法和工具来进行辅助分析:•成本效益分析:通过对不同存货决策方案的成本和效益进行分析,选取最经济、最合理的决策方案。

•库存管理模型:通过建立库存管理模型,对存货的最佳订货量、最佳订货间隔等进行计算,提高库存管理的效率和准确性。

•预测和需求分析:通过对市场需求的预测和分析,合理安排存货的生产和销售计划,提高供需匹配度。

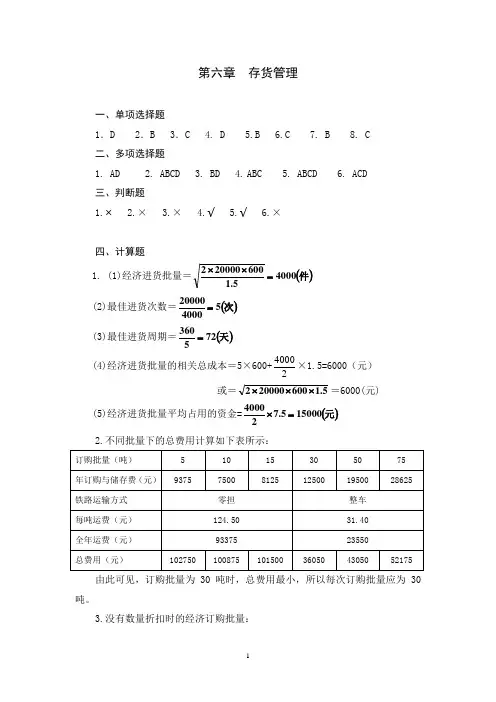

第六章存货决策一、计算与核算题1.某公司的会计资料如下:购买价格每单位5元运入运费每单位0.5元电话订货费30元装卸费每单位(20+0.5)元存活税每单位存货每年0.5元材料运到公司的成本200元接货人员的月工资600元库存保险费每单位每年0.1元仓库租金每月1000元平均损失每单位每年1元资本成本率每年15%每月处理的订单份数500份上述数据中,有的与决策相关,有的与决策无关,该材料年需求总量为5000单位。

要求:计算每次订货成本、单位材料年储存成本、经济订购批量、年最低成本合计。

2.某厂每年使用材料A8000千克,该材料储存成本中付现成本为每千克4元,每单位成本为60元,该厂的资本成本率为20%,每批订货成本为1000元。

要求; 计算其经济订购批量、经济订购批次和年最低成本合计。

3.某公司全年需要某种商品500 000元,每次订货成本为1500元,每件商品的年储存成本为0.15元。

要求:计算其经济订购批量、经济订购批次和年最低成本合计。

4.某企业生产甲产品,全年需要A材料20 000千克,每日送货量100千克,每日消耗量90千克,每次订货费用200元,每千克A材料年储存成本为5元。

要求:计算其经济订购批量和年成本合计。

5.某企业全年需用A零件2000个,每件每年储存成本为0.5元,每次订货费用为61.25元。

供应商规定,每次订货量不足800个时,单价为50元;每次订货量达到800个时,可获得3%的价格优惠。

要求:对是否应考虑按数量折扣购买做出决策。

6. 某公司全年需要A零件30000件,每次订购费用为1000元,每件零件全年储存成本为6(1)计算不考虑数量折扣时的经济订购批量。

(2)计算最佳订购量。

7. 某公司每年需要A材料250 000千克,每次订货成本1080元,每千克全年储存成本为0.6元。

该公司目前仓库最大储存量为25000千克。

考虑到业务发展需要,已与其他单位打成意向租用一间可储存20000千克A材料的仓库,年租金约为3500元。

第六章存货决议一、计算与核算题1.某公司的会计资料以下:购置价钱每单位5元运入运费每单位0.5 元电话订货费30 元装卸费每单位(20+0.5)元存活税每单位存货每年0.5 元资料运到公司的成本200 元接货人员的月薪资600 元库存保险费每单位每年0.1 元库房租金每个月1000 元均匀损失每单位每年 1 元资本成本率每年15%每个月办理的订单份数500 份上述数据中,有的与决议有关,有的与决议没关,该资料年需求总量为5000 单位。

要求:计算每次订货成本、单位资料年储藏成本、经济订购批量、年最低成本共计。

2.某厂每年使用资料A8000 千克,该资料储藏成本中付现成本为每千克 4 元,每单位成本为60 元,该厂的资本成本率为20%,每批订货成本为1000 元。

要求 ; 计算其经济订购批量、经济订购批次和年最低成本共计。

3.某公司整年需要某种商品500 000 元,每次订货成本为1500 元,每件商品的年储藏成本为0.15 元。

要求:计算其经济订购批量、经济订购批次和年最低成本共计。

4.某公司生产甲产品,整年需要 A 资料 20 000 千克,每天送货量100 千克,每天耗费量90千克,每次订货花费200 元,每千克 A 资料年储藏成本为 5 元。

要求:计算其经济订购批量和年景本共计。

5.某公司整年需用 A 部件 2000 个,每件每年储藏成本为0.5 元,每次订货花费为61.25元。

供给商规定,每次订货量不足800 个时,单价为50 元;每次订货量达到800 个时,可获取3%的价钱优惠。

要求:对能否应试虑按数目折扣购置做出决议。

6. 某公司整年需要 A 部件 30000 件,每次订购花费为1000 元,每件部件整年储藏成本为6元,零售价每件60 元,资本成本率15%。

供给商为扩大销售。

按规定数目折扣以下表所示。

订购单位数(件)折扣(元 / 件)0~ 1000无折扣1001~ 2000 1.002001~ 5000 1.505001~ 10000 2.50要求:(1)计算不考虑数目折扣时的经济订购批量。

管理会计本科存货决策一、引言管理会计是企业内部用于指导决策和实现目标的一种会计方法。

在管理会计中,存货决策是非常重要的一部分,它涉及到企业的生产、销售和资金运营等方方面面。

本文将从本科存货决策的基本概念、目的和影响因素等方面展开探讨。

二、本科存货决策的基本概念存货是指企业在生产、经营过程中为销售或自身使用而持有的物品,包括原材料、在产品和产成品等。

本科存货决策则是指企业在存货管理方面做出的各种策略和决定,目的是最大化利润、降低存货成本、优化资金利用效率。

三、本科存货决策的目的1.控制存货成本: 通过合理管理存货,减少库存成本,提高生产效率。

2.优化资金利用: 避免过多投入于存货,提高资金周转率,降低融资成本。

3.满足市场需求: 确保企业能够及时满足客户需求,提高市场竞争力。

4.降低风险: 减少存货过多造成的滞销和库存风险。

四、影响本科存货决策的因素1.市场需求: 根据市场需求预测销售量,制定合理的存货策略。

2.供应链管理: 与供应商协调,确保及时供货,避免库存积压。

3.生产能力: 根据企业实际生产能力和设备情况,制定合理的生产计划。

4.竞争对手: 关注竞争对手的动态,调整存货策略,提高市场竞争力。

五、本科存货决策的方法1.Just in Time (JIT): 根据实际需求,及时采购原材料,减少库存积压。

2.ABC分析法: 将存货按重要性分为A、B、C类,合理管理各类存货。

3.经济订货批量: 根据经济订货批量模型确定最优的订货量,降低订货成本。

4.库存轮换法: 优先销售老旧存货,减少滞销现象。

六、本科存货决策的实践案例某生产企业根据市场需求和供应链情况,采取了ABC分析法管理存货。

通过分析不同类别存货的重要性和消耗情况,优化了库存管理和订货策略,有效降低了库存成本,提高了资金利用效率,进而增加了利润。

七、结论在管理会计中,本科存货决策是企业经营中不可或缺的一环。

通过科学合理的存货管理,企业能够降低成本、提高效率、降低风险,从而实现持续发展。

管理会计存货决策介绍管理会计中的存货决策是企业内部管理中一个重要的决策领域。

通过有效的存货管理,企业可以实现成本的控制、效率的提高,从而对企业的盈利能力和竞争力产生积极影响。

存货管理的重要性存货是企业在生产过程中所需的原材料、半成品和最终产品的集合,是企业生产经营过程中不可或缺的资产。

有效的存货管理可以帮助企业降低存货成本、减少库存积压、提高资金利用效率,进而提高企业的盈利水平。

存货决策的内容1.存货定价:企业在购买和销售存货时,需要根据市场需求和成本水平来确定存货的定价策略,以确保企业获得合理的利润。

2.存货采购:企业需要根据市场需求和供应商的信誉来确定存货采购的数量和时间,避免出现过量或短缺的情况。

3.存货贮存:企业需要考虑存货贮存的合理性和成本效益,避免存货过多导致资金积压或过期损失。

存货决策的方法1.ABC 分析法:根据存货的重要性和价值,将存货分为A、B、C 三类,分别采取不同的管理策略,有效控制存货成本。

2.Just In Time(JIT)管理:根据实际需求及时采购存货,降低库存成本,提高资金周转效率,缩短生产周期。

3.存货周转率分析:通过计算存货周转率,了解企业存货的周转速度,帮助企业优化存货管理策略,及时调整经营决策。

存货决策的实践案例以某汽车制造企业为例,该企业通过对重要零部件的ABC 分析,优化存货采购计划,降低了存货成本,减少了库存积压,提高了生产效率和资金利用效率,从而取得了良好的经营业绩。

结语管理会计存货决策是企业经营管理中的重要环节,通过科学合理的存货管理,可以帮助企业有效控制成本、提高效率,实现可持续发展。

企业应结合实际情况,采取合适的存货管理策略,不断优化经营决策,提升核心竞争力。