高级会计师高级会计实务新旧教材对比

- 格式:doc

- 大小:219.50 KB

- 文档页数:18

随着2024年高级会计师考试的临近,考生们都在积极备考,而教材和考试大纲的对比至关重要,可以帮助考生快速掌握考试重点,提高备考效率。

现对2024年高级会计师考试大纲教材进行对比如下:一、教材对比1.教材版本2024年高级会计师考试教材版本为2023年版,与2022年版相比,教材内容进行了修订和更新,增加了新的内容,删除了过时的内容,教材总页数有所增加。

2.教材结构2024年高级会计师考试教材分为《高级会计实务》《财务管理》《审计学》三门科目,每门科目均分为上下册。

教材内容由基础知识、基本技能和综合知识三大板块组成。

3.教材内容2024年高级会计师考试教材内容与2022年版相比,有以下主要变化:•《高级会计实务》教材增加了有关财务报表编制新准则的内容,删除了有关财务报表编制旧准则的内容。

•《财务管理》教材增加了有关公司治理的内容,删除了有关财务管理环境分析的内容。

•《审计学》教材增加了有关审计风险评估的内容,删除了有关审计程序的内容。

二、考试大纲对比1.考试科目2024年高级会计师考试科目与2022年保持一致,仍然为《高级会计实务》《财务管理》《审计学》三门科目。

2.考试题型2024年高级会计师考试题型与2022年保持一致,仍然为单项选择题、多项选择题、判断题、简答题、计算分析题、综合题六种题型。

3.考试时间2024年高级会计师考试时间与2022年保持一致,仍然为三天,每门科目考试时间为三个小时。

4.考试内容2024年高级会计师考试内容与2022年相比,有以下主要变化:•《高级会计实务》考试内容增加了有关财务报表编制新准则的内容,删除了有关财务报表编制旧准则的内容。

•《财务管理》考试内容增加了有关公司治理的内容,删除了有关财务管理环境分析的内容。

•《审计学》考试内容增加了有关审计风险评估的内容,删除了有关审计程序的内容。

三、备考建议1.认真阅读考试大纲考生在备考前,应首先认真阅读考试大纲,了解考试科目、考试题型、考试时间和考试内容等信息,做到心中有数。

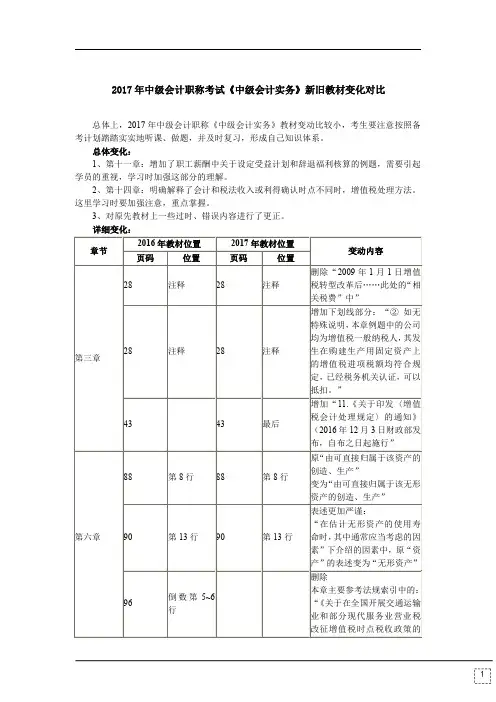

中级职称《中级会计实务》新旧教材对比总体变化:2014年教材总体变化不大,没有按照2014年最新修订或颁布的企业会计准则规定进行相应的调整。

实质性变动主要如下:①第3章,增加了“持有待售固定资产”、“弃置义务在后续期间的复核调整原则”的讲解;②第6、7章,涉及无形资产(专利权、商标权等)的例题根据营改增的最新规定,改征增值税。

③第14章,对“营改增的处理”根据最新的营改增规定进行了调整。

详细比对:HainanBesondere WohnhäuserWohnhäuser in HainanDie traditionellen Wohnhäuser in Hainan sind einzeln stehend und mit Ziegelsteinen errichtet. Sie haben einen Hauptraum als Zentrum des Hauses und der Familien. Links davon gibtes zwei kleinere Räume. Der eine dient als Küche, der andere als Scheune. Hat eine Familie viele Kinder, wohnen manchmal die Mädchen in der Scheune. Bei der Küche gibt es ein Nebengelass mit Ziegeldach, um bei Regel dort Waren trocken lagern zu können. Manche Häuser haben auch einen großen Hinterhof, in dem sich Hühnerställe befinden. Die Grenze zum Nachbarn bilden meistens keine Mauern, sondern Obstbäume.Volkstümliches KunsthandwerkKokosschnitzereiKokosschnitzereien gehören zum typischen Kunsthandwerk auf der Insel Hainan. Weil in der alten Zeit die Beamten Kokosschnitzereien als Tribut zum Kaiserhof abführten, erhielt diese Kunst den treffenden Beinamen …Tributkokosschnitzerei“.Um Kokos zu schnitzen, sind einige Arbeitsgänge notwendig. Das Rohmaterial ist sorgfältig auszuwählen, eine Form is zu bauen, es bei und nach dem Schnitzen zu hobeln, einzufassen und zu dekorieren. Die Kokosprodukte können als Obstschalen, Schnapsgläser, Halsketten und was man sonst so an Waren aus Kokos braucht, benutzt werden.Weberei und Spinnerei bei der Li-NationalitätDie Frauen der Li-Nationalität sind beim Spinnen und Weben sehr gewandt, ganz besonders gut können sie Textilien aus Kapok herstellen. Die Spinn-, Web-, Färb- und Sticktechnik der Li-Frauen hat besondere Eigenheiten. Mit einfachem Werkzeug produzieren sie Batikstoffe, Tücher mit sehr feinen Mustern. Ihre bunten Produkte sind weltbekannt und sehr beliebt, was man an der großen Bewunderung für diese herrlichen Kunstwerke im In- und Ausland sehen kann.。

2024年高级会计师新旧大纲对比

标题:2024年高级会计师考试大纲新旧对比分析

一、引言

随着会计行业的不断发展和会计准则的持续完善,高级会计师考试大纲也相应地进行了调整与更新。

本篇文档将针对2024年高级会计师新大纲与旧大纲进行深入对比分析,旨在帮助广大考生清晰了解大纲变化,明确备考方向及重点。

二、整体框架对比

1. 新大纲在整体结构上更加注重理论与实践相结合,强化了对会计实务操作、风险管理以及内部控制等方面的要求,与旧大纲相比,新大纲更侧重于考察考生的综合运用能力和战略思维水平。

2. 在科目设置方面,新大纲保持了原有的核心科目,如财务会计理论与实务、审计理论与实务等,同时新增了数字化转型与智能会计、企业合并与重组等内容,以适应现代会计行业的发展趋势。

三、具体内容变动

1. 财务会计理论与实务部分,新大纲不仅涵盖了最新的会计准则及其应用,还增加了关于环境、社会和治理(ESG)报告、公允价值计量等前沿知识的考核内容。

2. 审计理论与实务部分,新大纲强调了数据审计和信息系统审计的重要性,要求考生掌握如何利用现代信息技术进行有效审计,并对内部控制系统的设计和评估提出了更高的要求。

3. 新增的数字化转型与智能会计模块,主要涉及大数据、云计算、区块链等技术在会计领域的应用,旨在培养考生应对未来智能化会计环境的能力。

四、结论

总体来看,2024年的高级会计师新大纲相较于旧大纲,更加强调实战能力、创新思维和与时俱进的专业素养。

考生在备考过程中,应紧扣新大纲,把握住这些变化点,系统性、针对性地进行复习和提升,以确保在考试中取得理想的成绩。

请注意,以上内容为模拟设定,实际大纲变动请参照官方发布的最新信息。

2024年初级会计教材和2023年的相比,可能会有以下变化:

1.教材内容可能会进行一定的删减和调整,但整体变化幅度预计不会太大,大

约在10%左右。

2.教材结构可能会进行一定的调整,例如章节的拆分和合并,以及具体内容的

表述变动。

这主要是为了适应会计准则及相关政策的更新,以及提高教材的可读性和易理解性。

3.第二章会计基础可能会是变化较为明显的部分,其中包括第六节会计信息化

基础的内容可能会有个别调整,以及第七节成本与管理会计基础和第八节政府会计基础的结构可能会有所调整。

4.第一章第四节会计职业道德也可能因财政部新公布的《会计人员职业道德规

范》财会[2023] 1号文件而产生一定变化。

需要注意的是,以上变化仅为预测,具体情况还需等待新教材发布后才能确定。

因此,建议备考初级会计的考生及时关注新教材的发布情况,并根据新教材的内容进行相应的备考调整。

同时,也可以结合历年的考试真题和模拟题进行练习,提高自己的应试能力。

2023年注册会计师教材变化对比一、介绍注册会计师(Certified Public Accountant, CPA)是财会领域的专业资格认证,对于想要在会计领域取得成功的人来说,拥有这一资格无疑是非常重要的。

而作为备考CPA考试的考生来说,教材是他们备考过程中最重要的辅助工具之一。

2023年,注册会计师考试教材将会有一些变化,本文将对这些变化进行深入探讨和对比。

二、教材变化2023年注册会计师考试教材变化主要包括以下几个方面:1. 知识点覆盖范围扩大:新的教材将增加对一些新出现的财会理论和实践的介绍,以适应不断变化的商业环境。

这也说明考生需要更加全面地准备考试内容,不能局限于过去的知识点。

2. 对现行准则和标准的更新:会计行业的准则和标准不断更新,新教材会对这些更新内容进行详细的解释和说明,以便考生了解最新的财会实践和规范。

3. 试题风格及难度的变化:根据教育部门的要求,新的教材将更加贴近实际工作,试题也将更加贴近实际情况,对考生的能力提出更高的要求。

三、教材对比与之前的教材相比,2023年注册会计师考试教材的变化是非常明显的。

新教材对知识点的解释更加详细,内容更加全面,对一些新出现的财会理论和实践进行了介绍。

针对现行准则和标准的更新,新教材也进行了相应的更新,以适应行业的发展。

在试题风格及难度的变化方面,新教材更加贴近实际工作,试题也更加贴近实际情况,对考生的能力提出了更高的要求。

无论是对于备考注册会计师考试的考生还是对于从事会计工作的财务人员来说,都需要认真研读新的教材,深入理解其中的知识点和理论,并且结合实际工作进行实践,以便更好地适应日益变化的商业环境和会计行业规范。

四、个人观点与理解我认为,教材的更新和变化是必要的,因为这反映了行业的发展和变化。

新的教材更加全面、详细,更加贴近实际工作,这对于考生来说是一个挑战,也是一个机遇。

只有不断学习、更新自己的知识体系,才能适应行业的发展,更好地为企业服务。

2024高级会计实务教材变动

2024年高级会计实务教材变动。

2024年,高级会计实务教材迎来了一次重大变动,这次变动将

对未来会计从业人员的学习和发展产生深远影响。

首先,新版高级会计实务教材将更加贴近实际工作需求,更加

注重财务会计、管理会计和财务管理等实务操作技能的培养。

教材

内容将更加注重财务报表分析、财务风险管理、成本管理和绩效评

价等实际应用技能的培养,使学生在学习过程中更加贴近实际工作

需求,更加容易将知识应用到实际工作中。

其次,新版高级会计实务教材将更加注重国际化和数字化。

随

着全球经济一体化的加深,国际会计准则的应用越来越重要。

新版

教材将更加注重培养学生的国际会计意识和应用国际会计准则的能力。

同时,随着数字化技术的发展,新版教材将更加注重财务数字

化技术的应用,培养学生的财务数字化能力,使学生更加适应未来

数字化时代的财务工作需求。

最后,新版高级会计实务教材将更加注重实践教学和案例分析。

新版教材将更加注重实际案例的引入,使学生在学习过程中更加贴近实际工作情境,更加容易理解和应用知识。

同时,新版教材将更加注重实践教学,通过实际操作和实践项目,培养学生的实际操作能力和解决问题的能力。

总之,新版高级会计实务教材的变动将使学生更加贴近实际工作需求,更加适应未来会计工作的发展趋势。

这次变动将为未来会计从业人员的学习和发展提供更好的支持和保障。

2024年高级会计师考试大纲新旧对比及重要变动解析引言随着我国会计行业对专业能力要求的不断提升,全国会计专业技术资格评价中心于2024年初正式发布了当年的《高级会计实务》考试大纲。

本次更新较以往年度具有显著的变化,特别是新增一章内容,进一步完善了高级会计师知识体系,并对原有章节进行了深度调整与优化。

大纲总体变化概述2024年高级会计师考试大纲从原有的10章结构扩展至11章,这一重大改动凸显出考试对全面、系统考察考生综合业务能力和职业判断力的要求更为严格。

大纲在保持基础理论框架稳定的同时,融入了最新的会计准则和实务操作,以适应会计行业日新月异的发展需求。

新旧大纲具体对比1. 新增章节内容:根据官方发布的最新信息,2024年大纲增添了关于“新兴会计领域实践与风险管理”等主题的一章内容,旨在强化高级会计师应对复杂经济环境和新型业务场景的能力培养。

2. 修订章节:各原有章节均有所调整,例如财务报告分析、企业并购重组、内部控制与审计等方面,结合新的会计政策、法规及国际趋同性原则进行深度修订,细化并扩充了知识点范围。

3. 考核重点转移:部分传统考核要点权重有所调整,更加强调实际应用与决策支持能力,如战略成本管理、绩效评价与激励机制设计等内容将受到更多关注。

备考建议鉴于2024年高级会计师考试大纲的重大变化,考生应密切关注新版教材和辅导资料的出版发行,及时掌握新增和修改的知识点。

同时,针对新增章节和修订内容,制定针对性的学习计划,通过参加权威机构组织的直播解读、研读案例分析等方式加深理解,确保全方位、多角度地掌握高级会计师所需的各项技能。

总结来说,2024年高级会计师考试大纲的改革体现了会计行业与时俱进的精神,对于广大考生而言,既是挑战也是机遇,只有紧跟时代步伐,扎实学习,才能在激烈的竞争中脱颖而出,顺利通过考试,成为符合新时代要求的高级会计师人才。

2023年注册会计师《会计》新旧教材对比章页码变化内容20222023第一章总论2-3新增:三、会计人员职业道德19删除:(1)资产负债表是反映企业在某一特定日期......有利于使用者作出更加科学合理的决策。

20-25新增:第六节可持续性信息披露第二章存货31新增:这里的销售费用不仅包括销售存货过程中发生的增量成本,......例如,销售门店发生的水电、摊销等费用2935因非正常原因导致的存货盘亏或毁损,按规定不能抵扣的增值税进项税额应当予以转出。

改为:因存货盘亏或毁损,按规定不能抵扣的增值税进项税额应当予以转出。

第三章固定资产47新增:【例3-7】第四章无形资产无变化第五章投资性房地产68删除:【例5-2】71删除:(3)作为存货的房地产,改为出租,或者自用建筑物或土地使用权停止自用修改出租,转换日通常为租赁期开始日。

租赁期开始日是指承租人有权行使其使用租赁资产权利的日期。

第六章长期股权投资与合营安排78-7984-85合营企业投资,是指......要依有关判断确定。

改为:对合营企业投资,是指......则该合营安排应当被划分为合营企业。

83-84删除:(3)形成同一控制下控股合并的长期股权投资,如果子公司按照改制时确定的资产、负债经评估确认的价值调整资产、负债账面价值的,合并方应当按照取得子公司经评估确认的净资产的份额,作为长期股权投资的初始投资成本。

94100应予注意的是,未实现内部交易......在计算确认投资损益时应予抵销。

改为:应予注意的是,投资方与联营、合营企业之间......在计算确认投资损益时应予抵销。

97删除:合营方转移了与......非货币性资产相关的损益。

100106当资本公积贷方余额不够冲减时,仍应继续计入资本公积借方。

改为:当资本公积贷方余额不够冲减时,仍应继续计入资本公积(其他资本公积)借方106111【例6-21】A企业原持有B企业40%的股权。

改为:【例6-21】A企业原持有B企业40%的股权,对B企业具有重大影响。

《高级会计实务》考试大纲新旧对比第一章金融工具本章大纲内容增加了“企业发行认股权和债券分离交易的可转换公司债券(以下简称分离交易可转换公司债券),其认股权符合《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第37号——金融工具列报》有关权益工具定义的,应当按照分离交易可转换公司债券发行价格,减去不附认股权且其他条件相同的公司债券公允价值后的差额,确认一项权益工具(资本公积)。

”第二章资产减值本章大纲在金融资产减值迹象判断中增加了“权益工具发行方经营所处的技术、市场、经济或法律环境等发生重大不利变化,使权益工具投资人可能无法收回投资成本”条件。

第三章收入本章将企业在资产负债表日提供劳务交易的结果不能可靠估计的情况处理由三种情况改为了两种情况。

“企业在资产负债表日提供劳务交易的结果不能可靠估计的,应当分别下列情况处理:(1)已经发生的劳务成本预计能够得到补偿的,按照已经发生的劳务成本金额确认提供劳务收入,并按相同金额结转劳务成本。

(2)已经发生的劳务成本预计不能够得到补偿的,应将已经发生的劳务成本计入当期损益,不确认提供劳务收入。

”第四章长期股权投资与企业合并本章大纲的主要变化是将成本法的核算方法进行了修订。

根据《企业会计准则解释第3号》的规定,将成本法的核算方法修订如下:“采用成本法核算的长期股权投资,初始投资或追加投资时,按照初始投资或追加投资的成本增加长期股权投资的账面价值。

被投资单位宣告分派的现金股利或利润中,投资企业按应享有的部分确认为投资收益。

”不再区分发放的是否是清算型股利,也不再冲减和恢复投资成本。

另外,还增加了长期股权投资的账务处理,不再对成本法和权益法之间的相互转换做具体要求。

第五章所得税本章大纲内容基本没有变化。

第六章或有事项本章大纲内容只是对亏损合同的表述进行了修改:“亏损合同产生的义务满足预计负债确认条件的,应当确认预计负债。

其中,亏损合同是指在履行合同义务过程中,不可避免发生的成本预期将超过与合同相关的未来现金流入经济利益的合同。

2023年注会会计教材变化对比近年来,随着我国经济的不断发展和改革开放的不断深化,会计行业也在不断发展和变化。

注会会计考试一直是我国会计从业人员的重要认证考试之一,而考试的教材也是考生备考的重要依据。

近年来,随着会计理论和实践的不断创新,注会会计教材也经历了一定的变化。

本文将对2023年注会会计教材的变化进行对比分析,以期帮助考生更好地备考。

我们将从教材内容的深度和广度方面进行对比分析。

在过去的教材中,会计的基础知识和实务操作为主,而随着我国经济的不断发展和会计理论的不断创新,2023年注会会计教材在内容上更加强调理论与实务相结合,更加注重对国际会计准则的了解与应用,同时也加大了对企业财务管理、成本管理等方面的覆盖。

这种变化使得考生需要更加全面、深入地理解和掌握会计知识,具备更强的综合应用能力。

我们来看教材组织和表达形式方面的变化。

在以往的教材中,教学内容较为集中,条理清晰,而在2023年的注会会计教材中,更加注重了案例分析和实际操作,通过大量的案例来辅助理论知识的学习和理解,使得教学内容更具有针对性和灵活性,更贴近实际工作场景。

这种变化对于提升考生的实际操作能力和应变能力有着积极的促进作用。

在总结和回顾方面,教材对于每个知识点的总结和复习环节也更加充实和完善,设置了更多的练习题和案例分析题,帮助考生更好地巩固所学知识,做到知识点的串联和融会贯通。

在每章结尾处加入了自测题,以便考生能够随时检测自己的学习成果,及时调整学习进度。

对于2023年注会会计教材的变化,我的个人观点和理解是,这种变化是符合时代发展和实际需求的,也更加契合了现代会计行业的发展趋势。

通过更加深入广泛的知识覆盖和更加贴近实际工作场景的案例分析,能够更好地培养学生的综合能力和创新能力,使得学生在实际工作中能够更加游刃有余地应对各种挑战。

2023年注会会计教材在内容深度和广度、教材组织和表达形式、总结和回顾方面都发生了一定的变化。

这种变化对于考生备考和将来的实际工作都具有积极的意义,能够更好地培养学生的综合能力和创新能力,从而更好地适应未来会计行业的发展趋势。

高会《高级会计实务》新旧教材对比

总体变化:

2016年教材结构体系没有发生变化,主要是根据最新的财会制度进行更新。

各章节具体变化如下:第三章:删除关于预测与年度经营目标的4道例题。

第八章:删除套期有效性评价方法——比率分析法、现金流量套期的例题;新增“商品期货套期保值业务会计处理可选用的方法、授予限制性股票的股权激励计划”的内容。

第九章:新增“投资方因其他投资方对其子公司增资而导致本投资方持股比例下降的会计处理”的内容。

第十章:新增“权责发生制的政府综合财务报告制度改革概述、《政府会计准则——基本准则》的重大制度理论创新”的内容。

其他章节:无实质变化。

详细比对:。

2021 年《初级会计实务》新旧教材对比总体变化第一章:本章无实质性变动对部分表述进行了细微调整,使表述更加严谨,如将“可能发生的保修义务确认预计负债”调整为“很可能发生的保修义务确认预计负债”。

第二章:本章整体变动较小(1)调整了应收账款内容的描述,由原来的“主要包括企业销售商品或提供服务等影响有关债务人收取的价款及代购货单位垫付的包装费、运杂费”调整为“主要包括企业销售商品或提供服务等影响有关债务人收取的价款、增值税及代购货单位垫付的包装费、运杂费”,即新增“增值税”。

(2)删除应收股利知识点下关于企业持有长期股权投资期间,被投资单位宣告发放现金股利或利润时,投资单位的相关账务处理。

(3)毛利率法计算公式中,将“销售额”统一调整为“销售净额”。

(4)固定资产综合分类内容中,将“企业除短期租赁和低价值资产租赁租入的固定资产,在租赁期内,应视同自有固定资产进行管理”调整为“企业除短期租赁和低价值资产租赁租入的固定资产,该资产在租赁期内,应作为使用权资产进行核算与管理”。

第三章:本章整体变动较小(1)调整预收账款科目借方和贷方登记的内容,改后可以更加准确的区分预收账款科目和合同负债科目的核算内容。

(2)调整应付职工薪酬明细科目的名称,如将“工资、奖金、津贴和补贴”调整为“工资”、将“工会经费和职工教育经费”调整为两个二级明细科目,分别为“工会经费”和“职工教育经费”。

(3)删除矿产资源补偿费的相关表述。

第四章:本章无实质性变动调整了一处表述,将“资本公积不会影响企业的损益”调整为“资本公积中资本溢价(或股本溢价)不会影响企业的损益”,改后表述更加严谨。

第五章:本章整体变动较小(1)调整教材错误,将“乙公司实际对外销售 100 件”修改为“乙公司实际对外销售 1 000 件”。

(2)删除税金及附加中包含的环境保护税、耕地占用税、契税、车辆购置税内容。

(3)删除利得和损失中包含的债务重组的内容。

(4)删除营业外收支核算中“债务重组利得、债务重组损失”内容。