第1章政府与非营利组织会计概述

- 格式:pptx

- 大小:92.37 KB

- 文档页数:20

课程名称:政府与非营利组织会计Government and Non-government Organization Accounting 课程编码:6361F002 学分: 2 总学时:36【政府与非营利组织会计是建立在基础会计之上的一门会计专业的方向课程。

它对于学生的知识、能力和综合素质的培养与提高起着至关重要的作用,在整个教学过程中占有较为重要的地位。

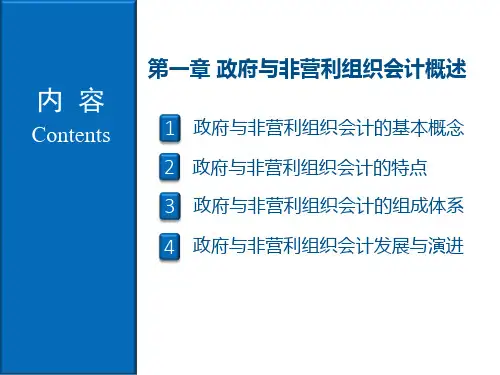

《政府及非营利组织会计》由政府会计和非营利组织会计组成,是会计学的重要组成部份。

其中政府会计包括财政总预算会计和行政单位会计,非营利组织会计包括公立非营利组织会计 (事业单位会计) 和民间非营利组织会计,即政府及非营利组织会计是广泛应用于各级政府财政机关、行政单位、事业单位及民间非营利组织的一门专业会计。

通过政府与非营利组织会计的学习,学生应掌握政府与非营利组织会计的基本理论、基本知识和基本技能的同时,还应具有将理论与实际相结合的实际应用能力,为实现这一目标,在课程内容安排上保留必要的摹拟实训内容,目的培养学生独立解决实际问题的能力,以提升学生的会计学科的综合素质。

通过本课程的学习,可以拓展学生的就业方向,为学生毕业后在政府部门、事业单位及民间非营利组织从事会计核算和财务管理工作奠定坚实的知识基础,同时也能让会计学专业学生的知识结构更加完整。

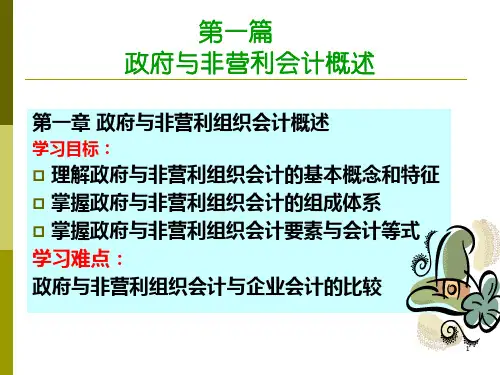

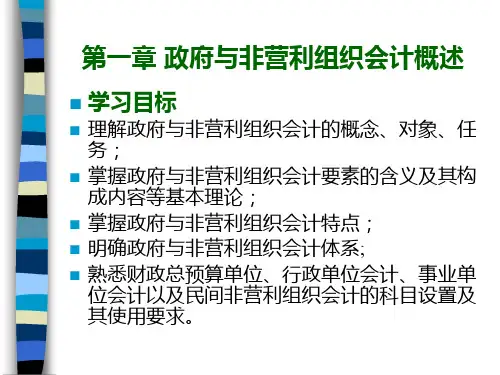

【专业方向课程会计学专业1. 理解政府及非营利组织会计的构成体系,政府及非营利组织会计的基本理论、基础知识和基本方法。

培养学生勤奋学习,求真求实的优良品德。

2. 清晰事业单位的会计环境、资金运作内容和方式、会计科目的设置、核算方法及会计报表的编制情况,掌握事业单位收入、支出、资产、负债、净资产的核算内容、方法,事业单位会计核算与企业会计核算的不同,掌握事业单位会计报表的内容及编制方法,培养学生的动手能力。

3. 清晰行政单位的会计科目的设置、核算方法及会计报表的编制情况,掌握行政单位收入、支出、资产、负债、净资产的核算内容及方法,行政单位会计核算与事业单位核算的不同,掌握行政单位会计报表的内容及编制方法,培养学生的动手能力。

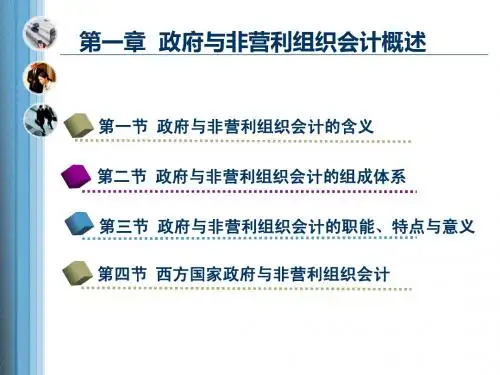

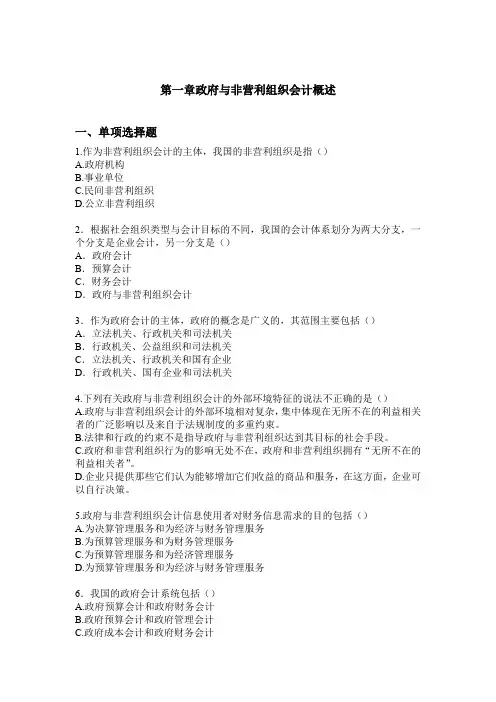

第一章政府与非营利组织会计概述一、单项选择题1.作为非营利组织会计的主体,我国的非营利组织是指()A.政府机构B.事业单位C.民间非营利组织D.公立非营利组织2.根据社会组织类型与会计目标的不同,我国的会计体系划分为两大分支,一个分支是企业会计,另一分支是()A.政府会计B.预算会计C.财务会计D.政府与非营利组织会计3.作为政府会计的主体,政府的概念是广义的,其范围主要包括()A.立法机关、行政机关和司法机关B.行政机关、公益组织和司法机关C.立法机关、行政机关和国有企业D.行政机关、国有企业和司法机关4.下列有关政府与非营利组织会计的外部环境特征的说法不正确的是()A.政府与非营利组织会计的外部环境相对复杂,集中体现在无所不在的利益相关者的广泛影响以及来自于法规制度的多重约束。

B.法律和行政的约束不是指导政府与非营利组织达到其目标的社会手段。

C.政府和非营利组织行为的影响无处不在,政府和非营利组织拥有“无所不在的利益相关者”。

D.企业只提供那些它们认为能够增加它们收益的商品和服务,在这方面,企业可以自行决策。

5.政府与非营利组织会计信息使用者对财务信息需求的目的包括()A.为决算管理服务和为经济与财务管理服务B.为预算管理服务和为财务管理服务C.为预算管理服务和为经济管理服务D.为预算管理服务和为经济与财务管理服务6.我国的政府会计系统包括()A.政府预算会计和政府财务会计B.政府预算会计和政府管理会计C.政府成本会计和政府财务会计D.政府财务会计和政府管理会计7.我国政府会计体系中,主要反映和监督政府会计主体的预算收支执行情况和结果的会计为()。

A.政府财务会计B.政府管理会计C.政府预算会计D.政府成本会计8.我国政府会计体系中,主要反映和监督政府会计主体的财务状况、运行情况和现金流量等的会计为()。

A.政府财务会计B.政府管理会计C.政府预算会计D.政府成本会计9.我国政府会计体系中,反映和监督各级各类国家机关、政党组织财务状况、预算执行情况及结果的专业会计为()A.事业单位会计B.行政单位会计C.财政总预算会计D.非营利组织会计10.为了规范政府的会计核算,财政部颁布了《政府会计准则——基本准则》,其实施时间为()。

政府与非营利组织会计教案第一章:政府与非营利组织会计概述1.1 政府与非营利组织会计的定义1.2 政府与非营利组织会计的目标和作用1.3 政府与非营利组织会计的基本原则和方法1.4 政府与非营利组织会计的分类和特点第二章:政府与非营利组织的财务报表2.1 政府与非营利组织的财务报表概述2.2 政府与非营利组织的资产负债表2.3 政府与非营利组织的收入支出表2.4 政府与非营利组织的现金流量表第三章:政府与非营利组织的收入与支出管理3.1 政府与非营利组织的收入管理3.2 政府与非营利组织的支出管理3.3 政府与非营利组织的预算管理3.4 政府与非营利组织的财务报告和分析第四章:政府与非营利组织的资产管理4.1 政府与非营利组织的资产管理概述4.2 政府与非营利组织的固定资产管理4.3 政府与非营利组织的无形资产和长期投资管理4.4 政府与非营利组织的资产处置和报废第五章:政府与非营利组织的负债与净资产管理5.1 政府与非营利组织的负债管理5.2 政府与非营利组织的债务管理5.3 政府与非营利组织的净资产管理5.4 政府与非营利组织的财政稳定与可持续发展第六章:政府与非营利组织的预算编制与执行6.1 政府与非营利组织的预算编制原则与程序6.2 政府与非营利组织的收入预算与支出预算编制6.3 政府与非营利组织的预算执行与监控6.4 政府与非营利组织的预算调整与决算第七章:政府与非营利组织的审计与监督7.1 政府与非营利组织的审计概述7.2 政府与非营利组织的内部审计7.3 政府与非营利组织的外部审计7.4 政府与非营利组织的审计结果应用与整改第八章:政府与非营利组织的绩效评价与管理8.1 政府与非营利组织的绩效评价概述8.2 政府与非营利组织的绩效指标体系构建8.3 政府与非营利组织的绩效评价方法与流程8.4 政府与非营利组织的绩效评价结果应用与改进第九章:政府与非营利组织的风险管理与内部控制9.1 政府与非营利组织的风险管理概述9.2 政府与非营利组织的风险识别与评估9.3 政府与非营利组织的风险应对与控制策略9.4 政府与非营利组织的内部控制制度设计与实施第十章:政府与非营利组织的会计信息化与管理会计10.1 政府与非营利组织的会计信息化概述10.2 政府与非营利组织的会计信息系统构建与应用10.3 政府与非营利组织的管理会计概述10.4 政府与非营利组织的管理会计工具与方法应用重点和难点解析重点关注环节:1. 政府与非营利组织会计的定义、目标、作用及基本原则和方法2. 政府与非营利组织的财务报表编制和分析3. 收入与支出管理、预算编制与执行、审计与监督4. 资产管理、负债与净资产管理5. 绩效评价与管理、风险管理与内部控制6. 会计信息化与管理会计的应用详细补充和说明:1. 政府与非营利组织会计的定义、目标、作用及基本原则和方法:理解政府与非营利组织会计的基本概念,明确其在财务管理中的重要性,掌握会计原则和方法的应用。