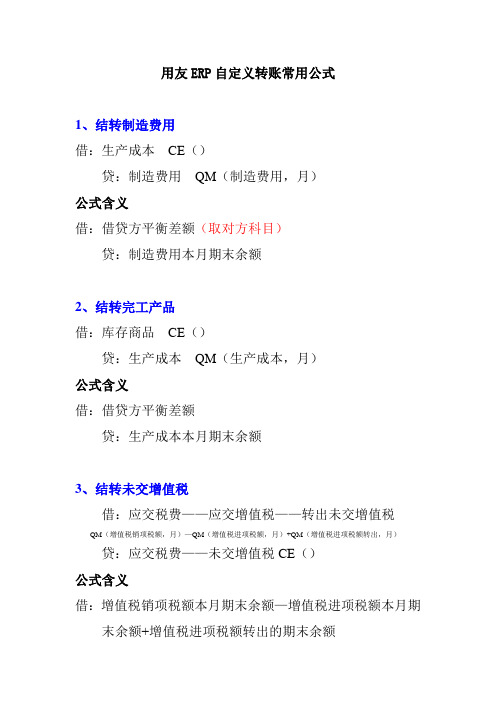

用友ERP自定义转账常用公式

- 格式:doc

- 大小:30.00 KB

- 文档页数:3

用友安易GRPR9软件——用友安易GRP/R9软件——年底收支科目采用自动转账分录转结余举列一、定义自动转账分录(以定义结转支出科目“504事业支出”为例,504分项目核算)1、在菜单上选择[功能——基础资料——自动转账分录定义]出现如下窗口2、录入“分录号”(不同重复,可录入数字或字母)、“凭证类型”选为贵位账套中定义的对应的凭证类型(如果没有自定义凭证类型,则默认选择“记账”)、“使用时间”选为“日常使用”。

如下图所示:点下三角选择“日常使用”点下三角选择凭证类型录入自动分录号。

如:Z5043、由于结转“504事业支出”科目到结余时,借方科目为“事业结余”,贷方为“事业支出”,本例举例时以“事业结余”没有任何辅助核算为例,首先在第1行录入“摘要”、借方科目“事业结余”,由于本科目的金额是根据下面结转的“504事业结余”的金额自动算出,所以在“本位币金额公式”位置为“自动平衡校正数GC()”定义公式为“自动平衡校正数”录入科目录入摘要在“本位币金额公式”栏点“”图标,出现如下窗口,在窗口中选择您需要的取数类型,具体操作方法和报表公式类似:④点“完成”按钮③点“代入”按钮将在框中中显示公式②录入此框中的各项“参数”①根据情况选择“取数函数”类型4、定义“504事业结余”公式①选择[编辑——展开分录行]菜单②在“展开分录行”窗口中,在“按科目”的“从”框中录入504科目下的“第一个明细科目”,在“按科目”的“到”框中录入504科目下的“最后一个明细科目”,在“按项目”的“从”框中录入要结转的项目的“第一个明细项目”,在“按项目”的“到”框中录入要结转的项目的“最后一个明细项目”。

在“摘要”中录入分录的摘要,在“展开方向”选择分录入方向(结转时504在贷方,因此选择“贷”),在“展开本位币公式”框中录入公式(具体公式可按引导后公式来修改,如项目表取数引导出的公式为XM('130101','MJ','50401010101','C'),然后公式中的“科目”用$K 替换,“部门”中$B替换,“项目”用$X替换,“往来”用$W替换)⑥根据情况选择借贷方向④最后一个明细项目⑧点“展开”按钮生成分录行⑤录入摘要③第一个明细项目②504下最后一个明细科目①504下第一个明细科目可算有多少行⑦把具体取数公式中的“科目”用$K替换,“部门”中$B替换,“项目”用$X替换,“往来”用$W替换)③展开分录行后,在窗口中点保存“”按钮保存此张分录点“保存”存盘强烈建议:在展开分录行前把所有不用的项目删除,否则产生的自动分录行数太多,保存和编制凭证时都特别慢!能把一些不用的科目也删除最好!二、编制凭证1、进行入凭证录入窗口3、在“选择自动分录”窗口中,选中要编制凭证的自动分录后点“确定”②点“确定”后开始编制凭证①选中要编制凭证的自动分录4、把制出的凭证进行保存,并审核和记账。

用友ERP-U8V10.1报表系统三种公式解析

用友ERP-U8V10.1报表系统是一款功能强大的报表工具,可以帮助企业进行数据分析

和报表制作。

在使用报表系统时,常常需要使用一些公式来进行数据计算和分析。

下面将

介绍用友ERP-U8V10.1报表系统中常用的三种公式解析,希望能帮助大家更好地使用报表

系统进行数据分析和报表制作。

一、SUM公式

SUM公式是用来进行求和计算的公式,在用友ERP-U8V10.1报表系统中使用非常广泛。

SUM公式的语法格式为:SUM(范围),其中范围可以是一个单元格区域,也可以是多个单元格区域的组合。

SUM公式可以用来计算多个单元格的数值之和,非常适合用来进行销售额、利润、成本等数据的汇总计算。

如果需要计算某个产品的销售额总额,则可以使用SUM公式计算所有该产品的销售额

数据之和。

具体使用方法为在报表系统中选择要进行求和计算的单元格区域,然后输入SUM公式并将要计算的单元格范围填入括号中,最后按下回车键即可得到计算结果。

二、AVERAGE公式

三、IF公式

IF公式是用来进行条件判断的公式,在用友ERP-U8V10.1报表系统中也是非常有用的公式。

IF公式的语法格式为:IF(条件, 值为真时的结果, 值为假时的结果),其中条件可以是某个逻辑表达式,值为真时的结果和值为假时的结果可以是具体的数值、文本或者其

他公式。

IF公式可以根据条件的成立与否来返回不同的结果值,非常适合用来进行业务逻辑判断和数据分类。

用友ERP自定义转账常用公式1、结转制造费用借:生产成本CE()贷:制造费用QM(制造费用,月)公式含义借:借贷方平衡差额(取对方科目)贷:制造费用本月期末余额2、结转完工产品借:库存商品CE()贷:生产成本QM(生产成本,月)公式含义借:借贷方平衡差额贷:生产成本本月期末余额3、结转未交增值税借:应交税费——应交增值税——转出未交增值税QM(增值税销项税额,月)—QM(增值税进项税额,月)+QM(增值税进项税额转出,月)贷:应交税费——未交增值税CE()公式含义借:增值税销项税额本月期末余额—增值税进项税额本月期末余额+增值税进项税额转出的期末余额贷:借贷平衡差额4、计提城建税和地方教育费附加{城市维护建设税、教育费附加以“三税”作为税基。

也就是(本期应交的增值税+消费税+营业税)*0.7/0.3)}借:营业税金及附加CE()贷:应交税费——应交城建税(QM(未交增值税,月)+QM(应交营业税,月)+QM(应交消费税,月)*7%——应交地方教育费附加(QM(未交增值税,月)+QM(应交营业税,月)+QM(应交消费税,月)*3%公式含义借:借贷方差额贷:(未交增值税本月期末余额+应交营业税本月期末余额+应交消费税本月期末余额)*7%(未交增值税本月期末余额+应交营业税本月期末余额+应交消费税本月期末余额)*3%5、计提所得税借:所得税JG()贷:应交税费——应交所得税JE(本年利润,月)*25%公式含义借:取对方科目的计算结果贷:本年利润本月净发生额*25%6、结转所得税借:本年利润JG()贷:所得税QM(所得税费用,月)公式含义借:取对方科目的计算结果贷:所得税费用本月期末余额7、结转本年利润借:本年利润QM(本年利润,月)贷:利润分配——未分配利润CE()公式含义借:本年利润本月期末余额贷:借贷方差额8、提取盈余公积和公益金借:利润分配——提取法定盈余公积金JG(盈余公积——法定盈余公积金)——提取法定公益金JG(盈余公积——法定公益金)贷:盈余公积金——法定盈余公积金FS(利润分配——未分配利润,月,贷)*10%(法定盈余公积是按照“未分配利润”的10%提取)——法定公益金FS(利润分配——未分配利润,月,贷)*5%公式含义借:盈余公积——法定盈余公积金的计算结果盈余公积——法定公益金的计算结果贷:利润分配——未分配利润本月贷方的发生额*10% 利润分配——未分配利润本月贷方的发生额*5%9、结转盈余公积和公益金借:利润分配——未分配利润CE()贷:利润分配——提取法定盈余公积金FS(利润分配——提取法定盈余公积金,月,借)——提取法定公益金FS(利润分配——提取法定公益金,月,借)公式含义借:借贷方差额贷:利润分配——提取法定盈余公积金本月借方的发生额利润分配——提取法定公益金本月借方的发生额提示:JG()取对方计算结果(括号内输入具体科目代码;如果括号为空,则默认取对方计算结果)JE()借贷方净发生额(括号内输入具体科目代码,比如本年利润科目代码)CE()借贷方平衡差额(括号一般为空)FS()借方发生额或者贷方发生额(括号内输入具体科目代码)QC()期初余额(括号内输入具体科目代码)QM()期末余额(括号内输入具体科目代码)(注:文档可能无法思考全面,请浏览后下载,供参考。

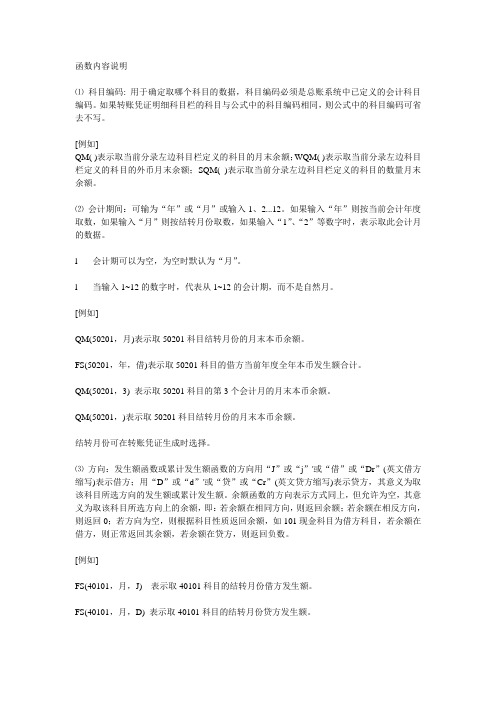

函数内容说明⑴科目编码: 用于确定取哪个科目的数据,科目编码必须是总账系统中已定义的会计科目编码。

如果转账凭证明细科目栏的科目与公式中的科目编码相同,则公式中的科目编码可省去不写。

[例如]QM( )表示取当前分录左边科目栏定义的科目的月末余额;WQM( )表示取当前分录左边科目栏定义的科目的外币月末余额;SQM( )表示取当前分录左边科目栏定义的科目的数量月末余额。

⑵会计期间:可输为“年”或“月”或输入1、2...12。

如果输入“年”则按当前会计年度取数,如果输入“月”则按结转月份取数,如果输入“1”、“2”等数字时,表示取此会计月的数据。

l 会计期可以为空,为空时默认为“月”。

l 当输入1~12的数字时,代表从1~12的会计期,而不是自然月。

[例如]QM(50201,月)表示取50201科目结转月份的月末本币余额。

FS(50201,年,借)表示取50201科目的借方当前年度全年本币发生额合计。

QM(50201,3) 表示取50201科目的第3个会计月的月末本币余额。

QM(50201,)表示取50201科目结转月份的月末本币余额。

结转月份可在转账凭证生成时选择。

⑶方向:发生额函数或累计发生额函数的方向用“J”或“j”'或“借”或“Dr”(英文借方缩写)表示借方;用“D”或“d”'或“贷”或“Cr”(英文贷方缩写)表示贷方,其意义为取该科目所选方向的发生额或累计发生额。

余额函数的方向表示方式同上,但允许为空,其意义为取该科目所选方向上的余额,即:若余额在相同方向,则返回余额;若余额在相反方向,则返回0;若方向为空,则根据科目性质返回余额,如101现金科目为借方科目,若余额在借方,则正常返回其余额,若余额在贷方,则返回负数。

[例如]FS(40101,月,J) 表示取40101科目的结转月份借方发生额。

FS(40101,月,D) 表示取40101科目的结转月份贷方发生额。

SFS(13501,月,Dr) 表示取13501科目的结转月份借方发生数量。

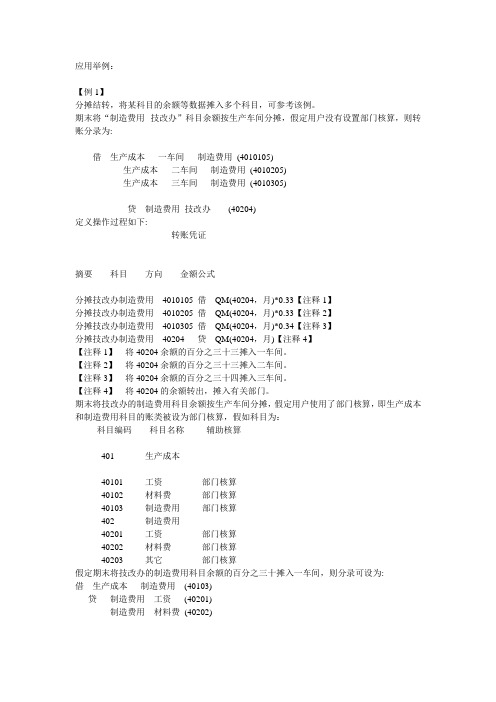

应用举例:【例1】分摊结转,将某科目的余额等数据摊入多个科目,可参考该例。

期末将“制造费用--技改办”科目余额按生产车间分摊,假定用户没有设置部门核算,则转账分录为:借生产成本_ 一车间_ 制造费用(4010105)生产成本_ 二车间_ 制造费用(4010205)生产成本_ 三车间_ 制造费用(4010305)贷制造费用_技改办(40204)定义操作过程如下:转账凭证摘要科目方向金额公式-------------------- --------- ---------------------------------- ---- ---------分摊技改办制造费用4010105 借QM(40204,月)*0.33【注释1】分摊技改办制造费用4010205 借QM(40204,月)*0.33【注释2】分摊技改办制造费用4010305 借QM(40204,月)*0.34【注释3】分摊技改办制造费用40204 贷QM(40204,月)【注释4】【注释1】将40204余额的百分之三十三摊入一车间。

【注释2】将40204余额的百分之三十三摊入二车间。

【注释3】将40204余额的百分之三十四摊入三车间。

【注释4】将40204的余额转出,摊入有关部门。

期末将技改办的制造费用科目余额按生产车间分摊,假定用户使用了部门核算,即生产成本和制造费用科目的账类被设为部门核算,假如科目为:科目编码科目名称辅助核算--------------------------------------------401 生产成本40101 工资部门核算40102 材料费部门核算40103 制造费用部门核算402 制造费用40201 工资部门核算40202 材料费部门核算40203 其它部门核算假定期末将技改办的制造费用科目余额的百分之三十摊入一车间,则分录可设为:借生产成本_ 制造费用(40103)贷制造费用_ 工资(40201)制造费用_ 材料费(40202)制造费用_ 其它(40203)定义操作过程如下:转账凭证摘要科目部门方向金额公式-------------------- --------- ----------- --------------------------------------分摊技改办制造费用40103 一车间贷【注释1】分摊技改办制造费用40201 技改办贷【注释2】分摊技改办制造费用40202 技改办贷【注释3】分摊技改办制造费用40203 技改办贷【注释4】【注释1】将技改办制造费用余额的百分之三十摊入一车间的生产成本公式:JG() 或CE() 或(QM(40201,月,,技改办)+QM(40202,月,,技改办)+QM(40203,月,,技改办))*0.3 【注释2】将40201科目的技改办部门的余额的百分之三十摊入一车间公式:QM(40201,月,,技改办)*0.3或QM( ,,,技改办)*0.3【注释3】将40202科目的技改办部门的余额的百分之三十摊入一车间公式:QM(40202,月,,技改办)*0.3或QM( ,,,技改办)*0.3【注释4】将40203科目的技改办部门的余额的百分之三十摊入一车间公式:QM(40203,月,,技改办)*0.3或QM( ,,,技改办)*0.3【例2】利用账务数据计算城建税。

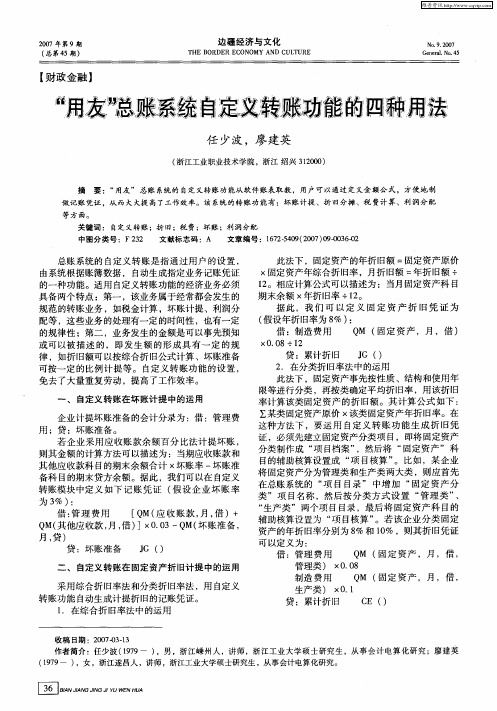

2007年第9期(总第45期)边疆经济与文化T H E BORDER ECONO M Y AND CULTURENo 1912007G ene ral 1N o 145NG J IYU W EN HUA=财政金融>/用友0总账系统自定义转账功能的四种用法任少波,廖建英(浙江工业职业技术学院,浙江绍兴312000)摘 要:/用友0总账系统的自定义转账功能从软件账表取数,用户可以通过定义金额公式,方便地制做记账凭证,从而大大提高了工作效率。

该系统的转账功能有:坏账计提、折旧分摊、税费计算、利润分配等方面。

关键词:自定义转账;折旧;税费;坏账;利润分配中图分类号:F 232 文献标志码:A 文章编号:1672-5409(2007)09-0036-02收稿日期:2007-03-13作者简介:任少波(1979),男,浙江嵊州人,讲师,浙江工业大学硕士研究生,从事会计电算化研究;廖建英(1979),女,浙江遂昌人,讲师,浙江工业大学硕士研究生,从事会计电算化研究。

总账系统的自定义转账是指通过用户的设置,由系统根据账簿数据,自动生成指定业务记账凭证的一种功能。

适用自定义转账功能的经济业务必须具备两个特点:第一,该业务属于经常都会发生的规范的转账业务,如税金计算,坏账计提、利润分配等,这些业务的处理有一定的时间性,也有一定的规律性;第二,业务发生的金额是可以事先预知或可以被描述的,即发生额的形成具有一定的规律,如折旧额可以按综合折旧公式计算、坏账准备可按一定的比例计提等。

自定义转账功能的设置,免去了大量重复劳动,提高了工作效率。

一、自定义转账在坏账计提中的运用企业计提坏账准备的会计分录为:借:管理费用;贷:坏账准备。

若企业采用应收账款余额百分比法计提坏账,则其金额的计算方法可以描述为:当期应收账款和其他应收款科目的期末余额合计@坏账率-坏账准备科目的期末贷方余额。

据此,我们可以在自定义转账模块中定义如下记账凭证(假设企业坏账率为3%):借:管理费用 [QM (应收账款,月,借)+QM (其他应收款,月,借)]@0103-QM (坏账准备,月,贷)贷:坏账准备 JG ()二、自定义转账在固定资产折旧计提中的运用采用综合折旧率法和分类折旧率法,用自定义转账功能自动生成计提折旧的记账凭证。

ERP实验报告

实验序号:15 实验名称:自定义转账

班级:姓名:学号:

一、实验目的

掌握自定义转账的定义及生成方法。

二、实验内容

实验步骤如下:

1、自定义转账设置。

启动企业应用平台后,在“业务导航视图”中选择:业务工作——财务会计——总账——期末——转账定义——自定义转账,进入新窗口,点击工具栏中的“增加”按钮,打开“转账目录”设置对话框,设置自定义转账信息,确定即可,返回到窗口后,点击工具栏中的“增行”按钮,输入摘要和科目编码,及方向,金额公式。

其中金额公式的输入调用公式向导,设置完毕点击保存,退出。

2、生成自定义转账凭证。

启动企业应用平台后,在业务导航视图中选择:业务工作——财务会计——总账——期末——转账生成,打开对话框,在转账生成窗口左侧选择“自定义转账”,右侧中选择Y 转账,确定后,系统自动生成计提税金的转账凭证,点击上方工具栏中的“保存”按钮,退出即可。

问题回答如下:

1、自定义转账是通过设定计算公式从已记账的账目中直接提取数据,不仅可以实现费用摊销,还可以完成结账业务,是一类一经定义即可在期末根据账目自动进行结转的工作。

2、定义汇兑损益结转,费用自动摊销以及自定义转账都是对账套的一系列期末处理工作内容。

定义汇兑损益结转,费用自动摊销和自定义转账都是在第一次期末定义和指定好相关结转科目等信息后,后续在进行相对应工作时就可直接调用前面的相关设置结转凭证。

三、实验总结

本次实验中遇到的问题主要在自定义转账时,相关记账的账目不全而导致自定义转账无法生成转账凭证,这要求整理企业需要自定义转账的业务时,要明确所使用的会计科目,以及生成金额的计算公式,在转账结转前已正确进行了自定义转账设置,完成记账。

用友ERP-U8V10.1报表系统三种公式解析用友ERP-U8V10.1报表系统是企业管理软件中的一款重要工具,可以帮助企业实现财务、人力资源、供应链等各个方面的管理。

在使用报表系统的过程中,公式的运用是非常重要的,它可以帮助用户更加灵活地处理数据和生成报表。

本文将介绍用友ERP-U8V10.1报表系统中的三种常见公式,帮助用户更好地应用报表系统。

一、SUM函数SUM函数是报表系统中非常常见的一个函数,它用于计算一系列数字的和。

在用友ERP-U8V10.1报表系统中,SUM函数可以灵活地应用在各种报表中,比如会计报表、财务分析报表、销售报表等。

下面是SUM函数的一般形式:SUM(range)range表示要进行求和的数字范围。

在使用SUM函数时,用户只需输入要求和的数字范围,系统会自动计算出它们的和。

用户可以在报表中的某个单元格中输入“=SUM(A1:A10)”来计算A1至A10这十个单元格中数值的总和。

SUM函数在报表系统中的应用非常广泛,可以帮助用户实现多种统计功能,比如计算每月的销售额、每年的成本支出、每季度的利润等。

SUM函数还可以和其他函数结合使用,实现更加复杂的功能,比如计算平均值、最大值、最小值等。

掌握SUM函数的使用方法对于报表系统的应用非常重要。

二、IF函数IF(logical_test, value_if_true, value_if_false)logical_test表示要进行判断的条件,value_if_true表示条件成立时要返回的值,value_if_false表示条件不成立时要返回的值。

用户只需根据具体的条件,输入相应的数值和公式,系统会根据条件的成立与否返回不同的值。

用户可以在报表中的某个单元格中输入“=IF(A1>0, '收入', '支出')”来根据A1单元格的数值返回相应的文字,如果A1大于0,则返回“收入”,否则返回“支出”。

用友软件常用计算公式

★客单价=平均1个顾客的购买点数×平均1个单品数的单价

★毛利率=毛利额÷销售额

★毛利=各单品销售额×其各自毛利率

★商品周转率=销售额(联营商品除外)÷平均库存

★商品交叉比率=商品周转率×毛利率

★库存天数计算

平均库存=(期初库存+期末库存)÷2

年库存周转次数=(月销售成本金额÷月平均库存成本金额)×12 月库存周转次数=(日销售成本金额÷日平均库存成本金额)×30 库存天数=平均库存÷DMS(商品日均销量)

★每日销售成本=平均销售成本÷30(31)

柜组库存=柜组库存成本÷日均销售成本

日平均销售成本=(月销售额—月毛利)÷30(31)

★交叉比率=毛利率×周转率

★到货率=到货定单数量÷定单数量

★客单价=销售金额÷交易次数

★月平均客单品数=月总客单数÷月总来客数(月总交易次数)。

用友ERP自定义转账常用公式

1、结转制造费用

借:生产成本CE()

贷:制造费用QM(制造费用,月)

公式含义

借:借贷方平衡差额

贷:制造费用本月期末余额

2、计提短期借款利息,月利率为0.5%。

借:财务费用——利息支出QC(2101,月,贷)*0.005

贷:应付利息——短期借款利息JG( )

3、计提折旧,管理用固定资产月折旧率为0.4%,生产用固定资产月折旧率为0.5%。

借:管理费用——折旧费QC(150101,月,借)*0.004

制造费用——折旧费QC(150102,月,借)*0.005

贷:累计折旧JG( )

4、无形资产摊销,按60个月摊销。

借:管理费用——其他费用JG( )

贷:累计摊销QC()/60

5、结转完工产品

借:库存商品CE()

贷:生产成本QM(生产成本,月)

公式含义

借:借贷方平衡差额

贷:生产成本本月期末余额

6、结转未交增值税

借:应交税费——应交增值税——转出未交增值税

QM(增值税销项税额,月)—QM(增值税进项税额,月)+QM(增值税进项税额转出,月)

贷:应交税费——未交增值税CE()

公式含义

借:增值税销项税额本月期末余额—增值税进项税额本月期末余额+增值税进项税额转出的期末余额

贷:借贷平衡差额

7、计提城建税和地方教育费附加

借:营业税金及附加CE()

贷:应交税费——应交城建税

(QM(未交增值税,月)+QM(应交营业税,月)+QM(应交消费税,月)*7%

——应交地方教育费附加

(QM(未交增值税,月)+QM(应交营业税,月)+QM(应交消费税,月)*3%

公式含义

借:借贷方差额

贷:(未交增值税本月期末余额+应交营业税本月期末余额+应交消费税本月期末余额)*7% (未交增值税本月期末余额+应交营业税本月期末余额+应交消费税本月期末余额)*3%

8、计提所得税

借:所得税费用JG()

贷:应交税费——应交所得税JE(本年利润,月)*25%

公式含义

借:取对方科目的计算结果

贷:本年利润本月净发生额*25%

9、结转所得税

借:本年利润JG()

贷:所得税费用QM(所得税费用,月)

公式含义

借:取对方科目的计算结果

贷:所得税费用本月期末余额

10、结转本年利润

借:本年利润QM(本年利润,月)

贷:利润分配——未分配利润CE()

公式含义

借:本年利润本月期末余额

贷:借贷方差额

11、提取盈余公积和公益金

借:利润分配——提取法定盈余公积金JG(盈余公积——法定盈余公积金)

——提取法定公益金JG(盈余公积——法定公益金)

贷:盈余公积金——法定盈余公积金FS(利润分配——未分配利润,月,贷)*10% ——法定公益金FS(利润分配——未分配利润,月,贷)*5%

公式含义

借:盈余公积——法定盈余公积金的计算结果

盈余公积——法定公益金的计算结果

贷:利润分配——未分配利润本月贷方的发生额*10%

利润分配——未分配利润本月贷方的发生额*5%

12、结转盈余公积和公益金

借:利润分配——未分配利润CE()

贷:利润分配——提取法定盈余公积金

FS(利润分配——提取法定盈余公积金,月,借)

——提取法定公益金

FS(利润分配——提取法定公益金,月,借)

公式含义

借:借贷方差额

贷:利润分配——提取法定盈余公积金本月借方的发生额

利润分配——提取法定公益金本月借方的发生额

提示:JG()取对方计算结果(括号内输入具体科目代码;如果括号为空,则默认取对方

计算结果)

JE()借贷方净发生额(括号内输入具体科目代码,比如本年利润科目代码)

CE()借贷方平衡差额(括号一般为空)

FS()借方发生额或者贷方发生额(括号内输入具体科目代码)

QC()期初余额(括号内输入具体科目代码)

QM()期末余额(括号内输入具体科目代码)公式只是参考不是答案。