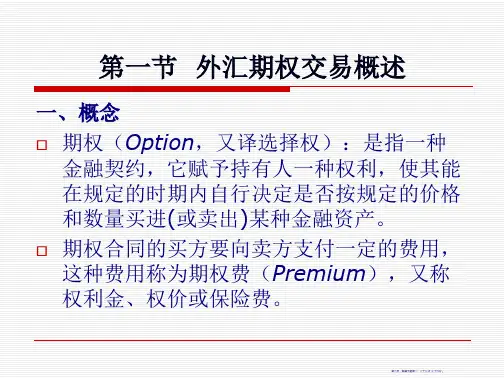

现代期权交易的产生

至本世纪20年代,在美国纽约市金融区 一个叫新街的地方出现了股票期权交易 活动 1973年之前,经纪人将期权交易双方拉 到一起,安排期权条件,提供记账服务, 收取一定的手续费。由于手续复杂,成 本偏高,再加上期权合约标准化程度很 低,很难转让对冲,所以交易量并不大,

现代期权交易的兴起

1.看涨期权的收益与损失

某美国公司从德国进口一批货物,2个月后将 支付一笔货款。该公司预期马克有较大幅度 升值,进入期权市场买入马克看涨期权,执 行价格为DM1=$0.63,期权保险费为$0.02/DM。 至到期日,该公司是否实施期权将由即期汇 率与执行价格的关系决定 原则:当执行价格<即期汇率,??;反 之,??

看涨期权的收益与损失

DM即期汇率 期权实施情况 0.61 0.62 0.63 0.64 0.65 0.66 …… ??? ??? ??? ??? ??? ??? …… 单位损失与收益( $ )

买方 -0.02 -0.02 -0.02 -0.01 0 0.01 ……

卖方 0.02 0.02 0.02 0.01 0 -0.01 ……

5.看跌期权避险

当持有净外汇资产时,利用 外汇看跌期权锁定风险下限

美国一出口商于5月中旬出口一批货物至英国, 预计1个月后将收到£12500。此时外汇市场即 期汇率为£1=$1.5200,PHLX期权市场上6月份 到期的欧式看跌期权,执行价格为 £1=$1.5000,保险费为0.24美分/英镑,并已 知每笔期权合同佣金为$16,一月期美元年利 率为5% 如果美国出口商预期英镑有所贬值,可能至 £1=$1.5000 ,美国出口商将怎样利用期权套 期保值???

例:1993年4月8日德国马克的期权行情,其中 标准量为62500马克,以每马克的美分数表示, r表示未成交,