三全食品报表分析

- 格式:ppt

- 大小:795.50 KB

- 文档页数:141

三全食品企业主营业务构成与财务报表分析摘要:本文对三全食品股份有限公司2019年的财务报表和经营状况进行分析,通过分析企业的行业背景、盈利能力、偿债能力、营运能力以及企业的利润表、资产负债表、现金流量表,有利于投资者、债权人和第三方掌握企业的财务状况和经营成果,以便及时发现问题,调整经营方向,制定措施改善经营管理水平,提高经济效益。

关键词:财务分析; 三全食品; 财务信息;一、企业背景分析三全食品是三全食品股份有限公司的简称,是中国生产速冻食品早、规模大、市场网络广的企业之一,总部位于河南省郑州市。

中国第一颗速冻汤圆、第一只速冻粽子都出自三全,自公司成立以来,始终坚持“全面的质量管理、全新的生产工艺、全方位的优质服务”。

短短十年间,三全公司由当初的一个小厂,发展成为现今占地八万多平方米,拥有几十条现代化的生产线及几万吨低温冷库的大型速冻食品生产企业。

二、企业主营业务构成分析(2019-06-30)(一)汤圆(1)主营业务收入:111899.55万元;(2)收入比例:36.78%;(3)主营业务成本:68559.06万元;(4)成本比例:33.74%;(5)利润比例:42.9%;(6)毛利率:38.73%。

(二)水饺(1)主营业务收入:75551.97万元;(2)收入比例:24.84%;(3)主营业务成本:51859.92万元;(4)成本比例:25.52%;(5)利润比例:23.45%;(6)毛利率:31.36%。

(三)粽子(1)主营业务收入:24885.53万元;(2)收入比例:8.18%;(3)主营业务成本:14563.77万元;(4)成本比例:7.17%;(5)利润比例:10.22%;(6)毛利率:41.48%。

(四)面点及其他(1)主营业务收入:91121.81万元;(2)收入比例:29.95%;(3)主营业务成本:67681.93万元;(4)成本比例:33.31%;(5)利润比例:23.2%;(6)毛利率:25.72%。

第1篇一、研究背景与意义随着我国经济的快速发展和市场经济的不断完善,企业财务分析在企业管理中的作用日益凸显。

财务分析作为企业财务管理的重要组成部分,能够帮助企业全面了解自身的财务状况,为经营决策提供科学依据。

三全食品作为我国著名的食品生产企业,其财务状况分析对于了解行业发展趋势、评估企业竞争力具有重要意义。

二、研究目的与内容1. 研究目的(1)全面了解三全食品的财务状况,揭示其财务风险和盈利能力。

(2)分析三全食品财务状况的变化趋势,为企业管理层提供决策依据。

(3)探讨财务分析在企业管理中的应用,为企业财务风险控制提供参考。

2. 研究内容(1)三全食品财务报表分析对三全食品的资产负债表、利润表和现金流量表进行深入分析,揭示其财务状况。

(2)财务比率分析运用流动比率、速动比率、资产负债率、净资产收益率等财务指标,对三全食品的偿债能力、盈利能力和运营能力进行综合评价。

(3)财务趋势分析分析三全食品财务状况的变化趋势,找出影响企业财务状况的关键因素。

(4)财务风险分析识别三全食品的财务风险,并提出相应的风险控制措施。

(5)财务分析在企业管理中的应用探讨财务分析在企业管理中的实际应用,为企业财务风险控制提供参考。

三、研究方法与技术路线1. 研究方法(1)文献研究法:查阅相关财务分析、企业管理等方面的文献,了解财务分析的理论和方法。

(2)案例分析法:以三全食品为例,对其财务报表进行深入分析。

(3)比较分析法:将三全食品的财务状况与同行业其他企业进行比较,找出其优势和不足。

2. 技术路线(1)收集三全食品的财务报表和相关资料。

(2)运用财务分析理论和方法,对三全食品的财务报表进行深入分析。

(3)撰写财务分析报告,总结三全食品的财务状况和存在的问题。

(4)提出改进措施,为三全食品的财务风险控制提供参考。

四、研究进度安排(1)第一阶段(1个月):查阅相关文献,了解财务分析理论和方法。

(2)第二阶段(2个月):收集三全食品的财务报表和相关资料,进行财务分析。

投资学课程论文:三全食品年报分析报告目录投资学课程论文:三全食品年报分析报告 (1)一、三全食品股份有限公司资产负债分析 (1)(一)总资产情况 (1)(二)流动资产分析 (1)(三)负债与权益结构分析 (2)二、三全食品股份有限公司利润表分析 (3)(1)优化产品销售结构,主品牌所占比重增加; (3)三、三全食品股份有限公司现金流量分析 (4)(一)现金流入分析 (4)(二)现金流出分析 (4)(三)现金净流入分析 (5)四、三全食品股份有限公司财务比率分析 (5)(一)偿债能力分析 (5)(二)营运能力分析 (6)(三)发展能力分析 (7)(四)盈利能力分析 (8)一、三全食品股份有限公司资产负债分析(一)总资产情况三全食品资产总额一直处于不断变化的状态,2021年资产总额为37.21亿元,2022年资产总额为33.66亿元,相比于2021年减少3.55亿元,降幅为9.5%;2023年资产总额为35.06亿元,相比于2022年增加1.4亿元,增幅为4.1%。

(二)流动资产分析表1.1:三全食品2021-2023年流动资产变化情况(单位:亿元)资产类2023-12-31 2022-12-31 2021-12-31 流动资产合计16.07 13.32 14.38非流动资产合计19.00 20.33 22.83 资产总计35.06 33.66 37.21 从流动资产来看,企业流动资产在2021-2023年间呈现先下降后上升的趋势,在2022年,公司的流动资产出现了下降,到2023年,公司的流动资产则出现了显著的上升。

在流动资产中,应收账款、预付账款和应收票据只占很小的一部分,2022年流动资产下降的原因是存货减少所致,2023年流动资产增加的原因是应收股利增加所致。

2021年,存货占流动资产的比例达到了74.54%,严重偏高,各公司的盈利带来了一定的影响,随着啤酒主要原材料价格大幅上涨,存货比例过高在啤酒行业中较为正常。

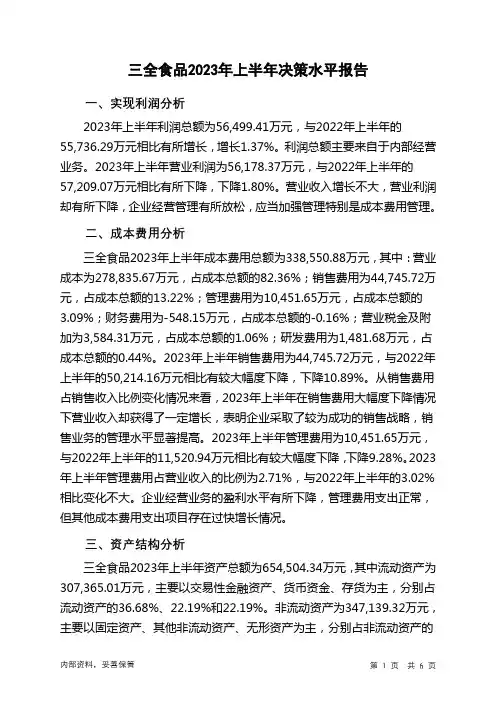

三全食品2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为56,499.41万元,与2022年上半年的55,736.29万元相比有所增长,增长1.37%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为56,178.37万元,与2022年上半年的57,209.07万元相比有所下降,下降1.80%。

营业收入增长不大,营业利润却有所下降,企业经营管理有所放松,应当加强管理特别是成本费用管理。

二、成本费用分析三全食品2023年上半年成本费用总额为338,550.88万元,其中:营业成本为278,835.67万元,占成本总额的82.36%;销售费用为44,745.72万元,占成本总额的13.22%;管理费用为10,451.65万元,占成本总额的3.09%;财务费用为-548.15万元,占成本总额的-0.16%;营业税金及附加为3,584.31万元,占成本总额的1.06%;研发费用为1,481.68万元,占成本总额的0.44%。

2023年上半年销售费用为44,745.72万元,与2022年上半年的50,214.16万元相比有较大幅度下降,下降10.89%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年上半年管理费用为10,451.65万元,与2022年上半年的11,520.94万元相比有较大幅度下降,下降9.28%。

2023年上半年管理费用占营业收入的比例为2.71%,与2022年上半年的3.02%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

三、资产结构分析三全食品2023年上半年资产总额为654,504.34万元,其中流动资产为307,365.01万元,主要以交易性金融资产、货币资金、存货为主,分别占流动资产的36.68%、22.19%和22.19%。

三全食品公司的财务报表分析三全食品公司是一家著名的食品制造企业,其主要产品包括速冻饺子、汤圆、粽子等。

随着人们生活水平的提高,三全食品公司的业务不断扩展,逐渐成为业内的领导者。

在这篇文章中,我们将对三全食品公司的财务报表进行深入分析,以了解公司的财务状况、经营成果和现金流量情况,为投资者和经营者提供有价值的参考信息。

三全食品公司的财务报表反映了公司的财务状况、经营成果和现金流量情况。

资产负债表反映了公司的资产、负债和所有者权益情况;利润表反映了公司的收入、成本和利润情况;现金流量表则反映了公司的现金流入、流出和净现金流情况。

这些报表对于投资者和经营者来说都非常重要,因为它们可以帮助大家了解公司的实力、盈利能力和偿债能力等方面的情况。

在资产负债表方面,三全食品公司的资产总额呈现逐年增长的趋势,其中2019年资产总额为75亿元,比2018年增长了8%。

负债总额也呈现增长趋势,但增长速度较慢,2019年负债总额为38亿元,比2018年增长了9%。

所有者权益总额也呈现增长趋势,2019年为37亿元,比2018年增长了2%。

在利润表方面,三全食品公司的营业收入也呈现逐年增长的趋势,其中2019年为86亿元,比2018年增长了7%。

营业成本也在逐年增长,但增长速度较慢,2019年为47亿元,比2018年增长了6%。

净利润也呈现增长趋势,2019年为09亿元,比2018年增长了7%。

在现金流量表方面,三全食品公司的现金流入也呈现逐年增长的趋势,其中2019年为45亿元,比2018年增长了5%。

现金流出也呈现增长趋势,但增长速度较慢,2019年为97亿元,比2018年增长了6%。

净现金流也呈现增长趋势,2019年为48亿元,比2018年增长了3%。

从以上分析可以看出,三全食品公司的财务状况稳定,资产逐年增加,负债缓慢增长,所有者权益不断上升。

经营成果方面,营业收入、营业成本和净利润均呈现逐年增长的趋势。

现金流量情况也较好,现金流入、流出和净现金流均呈现增长趋势。

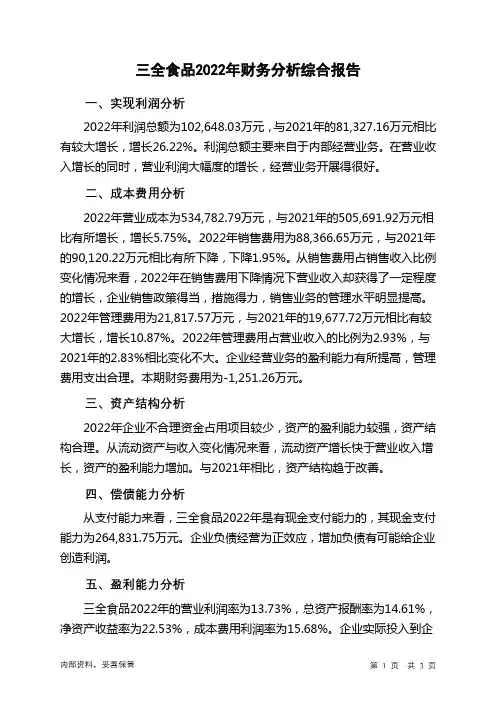

三全食品2022年财务分析综合报告一、实现利润分析2022年利润总额为102,648.03万元,与2021年的81,327.16万元相比有较大增长,增长26.22%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2022年营业成本为534,782.79万元,与2021年的505,691.92万元相比有所增长,增长5.75%。

2022年销售费用为88,366.65万元,与2021年的90,120.22万元相比有所下降,下降1.95%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2022年管理费用为21,817.57万元,与2021年的19,677.72万元相比有较大增长,增长10.87%。

2022年管理费用占营业收入的比例为2.93%,与2021年的2.83%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-1,251.26万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,三全食品2022年是有现金支付能力的,其现金支付能力为264,831.75万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析三全食品2022年的营业利润率为13.73%,总资产报酬率为14.61%,净资产收益率为22.53%,成本费用利润率为15.68%。

企业实际投入到企业自身经营业务的资产为549,624.31万元,经营资产的收益率为18.57%,而对外投资的收益率为16.18%。

从企业内外部资产的盈利情况来看,外部投资的收益率小于内部资产收益率,但二者的收益水平均大于企业负债资金成本,表明企业的盈利能力是可以接受的。

三全食品股份财务报表解析一、企业背景三全食品股份是中国生产速冻食品最早、规模最大、市场网络最广的企业之一。

中国第一颗速冻汤圆、第一只速冻粽子都出自三全。

自企业成立以来向来坚持“ 全面的质量管理、崭新的生产工艺、全方向的优秀效劳〞,短短十年,三全企业由当初的一个小厂,睁开成为现在占地八万多平方米,拥有几十条现代化的生产线及几万吨低温冷库的大型速冻食品生产企业,企业现有职工2万多人,在全国有 35 个分企业、做事处及分厂。

目前,主要产品是以汤圆、水饺、粽子、面点、点心等为主的中式速冻及常温食品,共有数百个品种,年产量几十万吨。

从 1995 年起,三全的睁开速度明显加快,并且越来越快。

1995 年,三全被国家工商局评为“全国 500 家最大私营企业〞之一;1997 年,国家六部委将“三全食品〞列入中国最具竞争力的民族品牌; 2004 年,企业销售额为14 亿元,列中国私营企业纳税百强第61 位;今年,企业销售额预计将到达20 亿元,稳居中国速冻食品企业龙头地址。

企业在同行业中率先获取了自营进出口权,一个日产200 吨的国际标准化大型出口车间已建成投产,产品已出口到北美、欧洲、澳洲和亚洲的十多个国家和地区。

销量和市场占有率稳居全国同行业第一位〔2001 年占有率为 19.83% 〕;已获取ISO9001和HACCP两项国际认证,产品已出口到美国、加拿大、新加坡、港澳和欧洲局部国家。

二、营运情况企业在速冻米面行业的市场占有率高达25% ,拥有必然的定价权,其他,企业拥有富强的销售渠道优势,拥有速冻行业最完满的分销网络,能够保证企业产品在 7 天之内就可以生产并迅速推行到全国各地的终端市场,与经销商关系良好。

2021年前三季度主要财务指标:每股收益0.2900( 元),每股净财富4.8100( 元),净财富收益率 6.0700% ,营业收入 1064909153.1300( 元),同比增减5.5133%; 归属上市企业股东的净收益 54534245.59( 元),同比增减 3.5545% 。

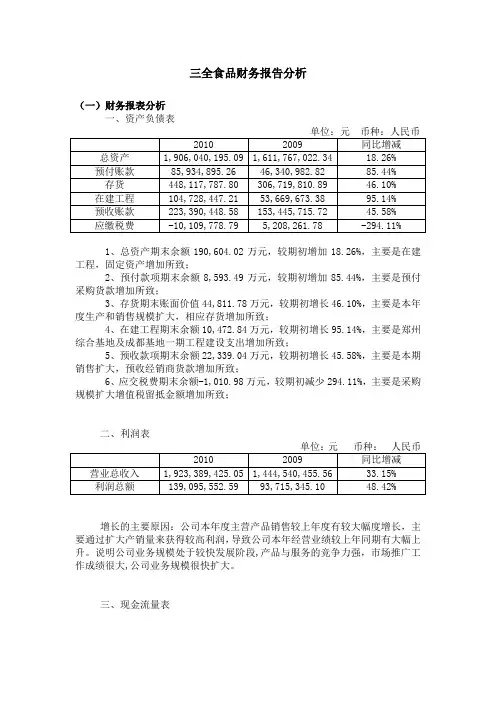

三全食品财务报告分析(一)财务报表分析一、资产负债表1、总资产期末余额190,604.02万元,较期初增加18.26%,主要是在建工程,固定资产增加所致;2、预付款项期末余额8,593.49万元,较期初增加85.44%,主要是预付采购货款增加所致;3、存货期末账面价值44,811.78万元,较期初增长46.10%,主要是本年度生产和销售规模扩大,相应存货增加所致;4、在建工程期末余额10,472.84万元,较期初增长95.14%,主要是郑州综合基地及成都基地一期工程建设支出增加所致;5、预收款项期末余额22,339.04万元,较期初增长45.58%,主要是本期销售扩大,预收经销商货款增加所致;6、应交税费期末余额-1,010.98万元,较期初减少294.11%,主要是采购规模扩大增值税留抵金额增加所致;二、利润表增长的主要原因:公司本年度主营产品销售较上年度有较大幅度增长,主要通过扩大产销量来获得较高利润,导致公司本年经营业绩较上年同期有大幅上升。

说明公司业务规模处于较快发展阶段,产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大。

三、现金流量表经营活动产生的现金流量净额为208,810,736.35,主要是销售商品收到的现金,说明企业经营活动产生的现金流量稳定性和再生性比较好;投资活动产生的现金流量净额为-104,961,309.75,主要是购买固定资产和在建工程投资支付了大量的现金,企业长期资产的购建虽然对企业的长期发展有利,但以满足生产经营需要即可,否则容易造成闲置和浪费;筹资活动产生的现金流量净额为-60,081,566.00,主要是偿还债务所支付的大量现金。

(二)偿债能力分析企业的偿债能力是指企业用其资产偿还长短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

本期流动比率1.59,比去年同期下降了9.14%,速动比率1.06,比去年同期下降15.20%。

三全食品2023年三季度行业比较分析报告一、总评价得分82分,结论良好二、详细报告(一)盈利能力状况得分84分,结论良好三全食品2023年三季度净资产收益率(%)为11.34%,高于行业良好值11.2%,低于行业最优值13.9%。

总资产报酬率(%)为9.05%,高于行业优秀值7.4%。

销售(营业)利润率(%)为9.59%,高于行业平均值7.1%,低于行业良好值13.0%。

成本费用利润率(%)为10.4%,高于行业平均值7.9%,低于行业良好值10.7%。

资本收益率(%)为52.54%,高于行业优秀值12.9%。

盈利能力状况(二)营运能力状况得分74分,结论良好三全食品2023年三季度总资产周转率(次)为0.93次,低于行业平均值1.0次,高于行业较差值0.6次。

应收账款周转率(次)为12.7次,高于行业良好值12.4次,低于行业最优值19.5次。

流动资产周转率(次)为2.04次,高于行业平均值1.8次,低于行业良好值3.0次。

资产现金回收率(%)为12.32%,高于行业良好值8.0%,低于行业最优值14.5%。

存货周转率(次)为6.38次,高于行业平均值4.2次,低于行业良好值7.0次。

营运能力状况(三)偿债能力状况得分89分,结论良好三全食品2023年三季度资产负债率(%)为40.5%,优于行业优秀值48.6%。

已获利息倍数为72.95,高于行业优秀值4.7。

速动比率(%)为87.91%,高于行业平均值73.0%,低于行业良好值100.1%。

现金流动负债比率(%)为8.37%,低于行业平均值12.4%,高于行业较差值5.4%。

带息负债比率(%)为9.11%,优于行业优秀值14.6%。

偿债能力状况(四)发展能力状况得分79分,结论良好三全食品2023年三季度销售(营业)增长率(%)为3.03%,高于行业平均值2.9%,低于行业良好值11.0%。

资本保值增值率(%)为114.89%,高于行业优秀值113.0%。

上市公司财务分析以三全食品为例本科生毕业论文标题:上市公司财务分析以三全食品为例引言:随着我国资本市场的发展,上市公司财务分析成为投资者、监管机构和学术界广泛关注的焦点之一、本文以三全食品为例,对其财务状况进行分析,旨在通过深入分析上市公司的财务数据,了解公司的经营状况和健康度,为投资者和决策者提供重要参考。

一、企业概况和背景三全食品成立于1992年,是一家从事粮油加工、食品研发和生产销售的综合性食品企业。

公司主要产品包括速冻食品、熟食、方便面等,具有较强的品牌影响力和市场竞争力。

二、财务指标分析1.资产负债表分析2.利润表分析3.现金流量表分析现金流量表反映了公司的现金流量状况和经营活动的现金流入流出情况。

通过分析公司的经营现金流量、投资现金流量和筹资现金流量,了解公司的现金流入流出情况,评估公司的现金流量健康度。

三、财务比例分析财务比例分析是通过计算和比较各项财务指标,评估公司的经营状况和财务健康度。

常用的财务比率包括流动比率、速动比率、货币资金比率、总资产周转率、净资产收益率等。

通过对三全食品的财务比率进行计算和比较,可以了解公司的经营效率、盈利能力和偿债能力等方面的情况。

四、SWOT分析通过SWOT分析,评估公司的优势、劣势、机会和威胁。

在分析公司的财务情况时,还应结合公司的竞争环境、行业发展趋势和公司战略等因素,综合评估公司的发展潜力和风险。

结论:通过对三全食品的财务分析,可以得出公司财务状况良好、盈利能力较强的结论。

然而,公司还需注意流动性风险和市场竞争压力。

在投资决策中,投资者应综合考虑公司的财务状况、盈利能力、经营风险以及行业竞争等因素,做出理性决策。