长虹集团年度财务分析详解(doc 38页)

- 格式:doc

- 大小:3.15 MB

- 文档页数:74

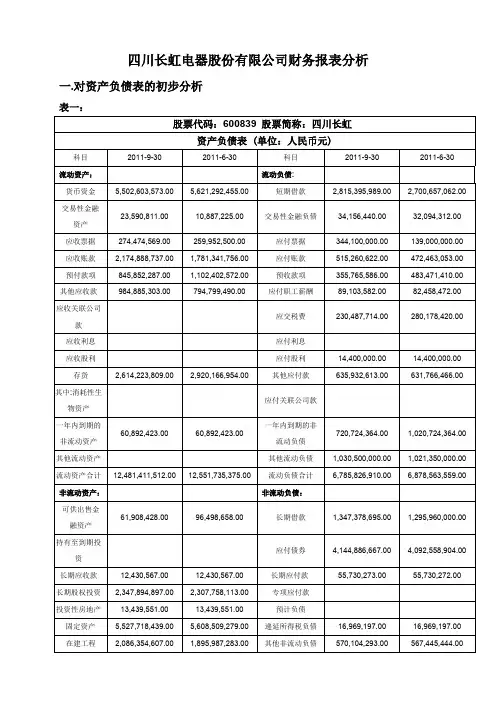

四川长虹电器股份有限公司财务报表分析一.对资产负债表的初步分析表一:股票代码:600839 股票简称:四川长虹资产负债表 (单位:人民币元)科目2011-9-30 2011-6-30 科目2011-9-30 2011-6-30流动资产:流动负债:货币资金5,502,603,573.00 5,621,292,455.00 短期借款2,815,395,989.00 2,700,657,062.00 交易性金融资产23,590,811.00 10,887,225.00 交易性金融负债34,156,440.00 32,094,312.00 应收票据274,474,569.00 259,952,500.00 应付票据344,100,000.00 139,000,000.00 应收账款2,174,888,737.00 1,781,341,756.00 应付账款515,260,622.00 472,463,053.00 预付款项845,852,287.00 1,102,402,572.00 预收款项355,765,586.00 483,471,410.00 其他应收款984,885,303.00 794,799,490.00 应付职工薪酬89,103,582.00 82,458,472.00 应收关联公司款应交税费230,487,714.00 280,178,420.00 应收利息应付利息应收股利应付股利14,400,000.00 14,400,000.00 存货2,614,223,809.00 2,920,166,954.00 其他应付款635,932,613.00 631,766,466.00 其中:消耗性生物资产应付关联公司款一年内到期的非流动资产60,892,423.00 60,892,423.00一年内到期的非流动负债720,724,364.00 1,020,724,364.00其他流动资产其他流动负债1,030,500,000.00 1,021,350,000.00 流动资产合计12,481,411,512.00 12,551,735,375.00 流动负债合计6,785,826,910.00 6,878,563,559.00 非流动资产:非流动负债:可供出售金融资产61,908,428.00 96,498,658.00 长期借款1,347,378,695.00 1,295,960,000.00 持有至到期投资应付债券4,144,886,667.00 4,092,558,904.00 长期应收款12,430,567.00 12,430,567.00 长期应付款55,730,273.00 55,730,272.00 长期股权投资2,347,894,897.00 2,307,758,113.00 专项应付款投资性房地产13,439,551.00 13,439,551.00 预计负债固定资产5,527,718,439.00 5,608,509,279.00 递延所得税负债16,969,197.00 16,969,197.00 在建工程2,086,354,607.00 1,895,987,283.00 其他非流动负债570,104,293.00 567,445,444.00工程物资非流动负债合计6,135,069,125.00 6,028,663,817.00 固定资产清理负债合计12,920,896,035.00 12,907,227,376.00股东权益:油气资产实收资本(或股本) 2,383,000,000.00 2,383,000,000.00 生产性生物资产资本公积5,519,652,402.00 5,559,445,488.00 无形资产2,177,406,063.00 2,173,267,293.00 盈余公积427,297,584.00 427,297,584.00 开发支出减:库存股商誉61,501,377.00 61,501,377.00 未分配利润3,047,891,341.00 2,932,530,818.00 长期待摊费用少数股东权益674,694,091.00 659,562,044.00 递延所得税资产172,267,703.00 115,915,601.00外币报表折算价差12,890,838.00 14,347,684.00其他非流动资产97,044,568.00 96,678,842.00非正常经营项目收益调整非流动资产合计12,557,966,200.00 12,381,986,564.00所有者权益(或股东权益)合计12,118,481,677.00 12,026,494,563.00资产总计25,039,377,712.00 24,933,721,939.00负债和所有者(或股东权益)合计25,039,377,712.00 24,933,721,939.00表二:资产负债表趋势,结构分析表资产:增(减)/%结构(%)负债和所有者权益:增(减)/%结构(%)三季度末二季度末三季度末二季度末流动资产:流动负债:货币资金-2.11 21.98 22.54 短期借款 4.25 11.24 10.83 交易性金融资产116.68 0.09 0.04 交易性金融负债 6.43 0.14 0.13 应收票据 5.59 1.10 1.04 应付票据147.55 1.37 0.56 应收账款22.09 8.69 7.14 应付账款9.06 2.06 1.89 预付款项-23.27 3.38 4.42 预收款项-26.41 1.42 1.94 其他应收款23.92 3.93 3.19 应付职工薪酬8.06 0.36 0.33 应收关联公司款0.00 0.00 应交税费-17.74 0.92 1.12 应收利息0.00 0.00 应付利息0.00 0.00 应收股利0.00 0.00 应付股利0.00 0.06 0.06 存货-10.48 10.44 11.71 其他应付款0.66 2.54 2.53其中:消耗性生物资产0.00 0.00 应付关联公司款0.00 0.00一年内到期的非流动资产0.00 0.24 0.24一年内到期的非流动负债-29.39 2.88 4.09其他流动资产0.00 0.00 其他流动负债0.90 4.12 4.10 流动资产合计-0.56 49.85 50.34 流动负债合计-1.35 27.10 27.59 非流动资产:非流动负债:可供出售金融资产-35.85 0.25 0.39 长期借款 3.97 5.38 5.20 持有至到期投资0.00 0.00 应付债券 1.28 16.55 16.41 长期应收款0.00 0.05 0.05 长期应付款0.00 0.22 0.22 长期股权投资 1.74 9.38 9.26 专项应付款0.00 0.00 投资性房地产0.00 0.05 0.05 预计负债0.00 0.00 固定资产-1.44 22.08 22.49 递延所得税负债0.00 0.07 0.07 在建工程10.04 8.33 7.60 其他非流动负债0.47 2.28 2.28 工程物资0.00 0.00 非流动负债合计 1.76 24.50 24.18 固定资产清理0.00 0.00 负债合计0.11 51.60 51.77所有者权益:生产性生物资产0.00 0.00 实收资本(或股本) 0.00 9.52 9.56 油气资产0.00 0.00 资本公积-0.72 22.04 22.30 无形资产0.19 8.70 8.72 盈余公积0.00 1.71 1.71 开发支出0.00 0.00 减:库存股0.00 0.00 商誉0.00 0.25 0.25 未分配利润 3.93 12.17 11.76 长期待摊费用0.00 0.00 少数股东权益 2.29 2.69 2.65递延所得税资产48.61 0.69 0.46外币报表折算价差-10.15 0.05 0.06其他非流动资产0.38 0.39 0.39非正常经营项目收益调整0.00 0.00非流动资产合计1.42 50.15 49.66所有者权益(或股东权益)合计0.76 48.40 48.23资产总计0.42 100.00 100.00 负债和所有者(或股东权益)合计0.42 100.00 100.00从总体来看,企业的资产总额从二季度的2493372万元增加到本季度的2503937万元,增长了0.42%。

第1篇一、引言随着我国汽车产业的快速发展,长虹汽车作为国内知名汽车制造商,其财务状况一直是投资者和消费者关注的焦点。

本报告旨在通过对长虹汽车财务报告的深入分析,揭示其财务状况、经营成果和未来发展潜力。

二、长虹汽车财务报告概述本报告选取了长虹汽车近三年的财务报告作为分析对象,主要包括资产负债表、利润表和现金流量表。

以下将从这几个方面对长虹汽车的财务状况进行详细分析。

三、资产负债表分析1. 资产结构分析(1)流动资产:长虹汽车流动资产主要包括货币资金、应收账款、存货等。

近年来,流动资产占总资产的比例逐年上升,说明公司短期偿债能力较强。

(2)非流动资产:非流动资产主要包括固定资产、无形资产等。

固定资产占比逐年上升,表明公司对生产设备的投入持续增加,有利于提高生产效率和产品质量。

(3)长期投资:长期投资主要包括对其他企业的股权投资等。

近年来,长期投资占比略有下降,说明公司开始注重主营业务的发展。

2. 负债结构分析(1)流动负债:流动负债主要包括短期借款、应付账款等。

近年来,流动负债占总负债的比例逐年上升,说明公司短期偿债压力较大。

(2)非流动负债:非流动负债主要包括长期借款、长期应付款等。

近年来,非流动负债占比逐年下降,说明公司开始注重长期债务的管理。

3. 所有者权益分析近年来,长虹汽车所有者权益占总资产的比例逐年上升,表明公司盈利能力较强,股东权益得到了有效保障。

四、利润表分析1. 营业收入分析近年来,长虹汽车营业收入逐年增长,表明公司产品市场需求旺盛,市场竞争力较强。

2. 营业成本分析营业成本主要包括原材料成本、人工成本、制造费用等。

近年来,营业成本增速低于营业收入增速,说明公司成本控制能力较强。

3. 利润分析(1)营业利润:近年来,长虹汽车营业利润逐年增长,表明公司盈利能力较强。

(2)净利润:近年来,长虹汽车净利润逐年增长,表明公司综合盈利能力较强。

五、现金流量表分析1. 经营活动现金流量近年来,长虹汽车经营活动现金流量净额逐年增长,说明公司主营业务盈利能力较强,经营活动产生的现金流入能够满足公司日常经营需求。

四川长虹上市公司财务报表综合案例分析摘要:财务报表分析对企业的投资决策有着重要的作用,本文根据07—09年长虹公司的财务报表对企业的财务指标进行“四维分析”,目的在于提供会计报表数字中包含的各种趋势和关系,为利益相关者提供企业的偿债能力、盈利能力、营运能力和增长能力等信息。

关键词:报表分析;四川长虹;财务指标企业财务报表分析,是指根据企业的财务报表等资料,应用专门的分析方法对企业的财务状况、经营成果和现金流量情况进行剖析。

其常用的分析方法有:水平分析法,共同比分析法,比率分析法和因素分析法。

本文从企业的角度,运用比率分析法对长虹集团07--09年的财务报表分析,以期为企业投资决策提供帮助。

一、长虹集团简介长虹电子集团有限公司始创于1958年,公司前身是“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

历经多年的发展,长虹由单一的军品生产,转变成为集电视、空调、冰箱、通讯、数码、能源、生活家电及新型平板显示器件等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

2005年,长虹跨入世界品牌500强。

二、长虹集团发展历程长虹,中国彩电业第一品牌。

长虹品牌的创建和发展,经历了三个阶段:创建期、成长期和发展期。

长虹品牌发展的第一阶段,即“长虹品牌创建期”。

自1972年成功生产出“长虹牌”电视机开始,至1992年跻身中国电视五大品牌行列,在中国彩电市场争得一席之地。

长虹品牌发展的第二阶段,即“长虹品牌成长期”。

1993年至1998年,“长虹牌”彩电从国内同行竞争对手中杀出重围,成功的登上“中国彩电大王”的宝座,成为国家统计局命名的“中国最大彩电生产基地”,产销量居全国第一的中国彩电第一品牌。

“虹品牌发展的第三阶段,即“长虹品牌发展期”。

1998年长虹四十周年厂庆,提出“世界品牌,百年长虹”的战略目标,以长虹彩电正式走向全球市场为新起点,这一时期的“长虹”品牌以长虹产品的多元化、长虹品牌的国际化为特征。

长虹~财务分析报告一、引言长虹是中国知名的家电制造企业,成立于1958年。

多年来,长虹致力于提供高品质、高性能的家电产品,包括电视机、空调、电冰箱等。

本文将对长虹的财务状况进行分析,以揭示其在竞争激烈的市场中的地位和潜力。

二、背景信息长虹是一家上市公司,证券代码为600839。

根据最近公布的财务数据,长虹的总资产达到了1000亿元人民币,净利润为60亿元人民币。

长虹在国内市场占据了一定的份额,并在国际市场也有一定的影响力。

三、财务分析1.收入状况长虹的收入主要来自于销售家电产品。

根据财务数据,长虹的营业收入在过去几年中保持了稳定增长的态势。

这主要得益于长虹对产品质量的严格把控和市场营销活动的成功。

除了国内市场,长虹也在全球范围内积极扩大销售渠道,进一步提升了收入。

2.成本管理在成本管理方面,长虹采取了一系列措施,包括提高生产效率、优化供应链以及压缩运营成本等。

这些举措在一定程度上降低了长虹的成本水平,并提高了公司的盈利能力。

3.盈利能力长虹的盈利能力也呈现出良好的趋势。

财务数据显示,长虹的毛利率和净利率在过去几年中均有所提高。

这表明长虹在产品定价、成本控制和运营管理方面均取得了一定的成绩。

4.财务稳定性长虹的财务稳定性较高。

公司的资产负债比例保持在一个较低的水平,表明长虹的资产负债状况相对稳健。

此外,公司还有足够的现金流量来支持日常运营和未来的发展计划。

5.投资价值长虹的财务数据表明,公司具有一定的投资价值。

作为一家拥有稳定收入和盈利能力的公司,长虹吸引了不少投资者的关注。

相信在长虹不断提升产品品质和市场份额的努力下,公司的价值还将继续增长。

四、展望与建议基于对长虹的财务分析,可以看出该公司在家电行业具有较强竞争力并表现出良好的盈利能力。

然而,随着市场竞争的加剧和消费需求的变化,长虹还需要继续努力改善产品质量和提升服务水平,以保持竞争优势。

此外,积极开拓国际市场,加强品牌推广和渠道建设也是长虹未来发展的关键。

{财务管理财务分析}长虹集团年度财务分析详解上市公司财务分析系列–2003年度长虹集团财务分析详解一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;管理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为.58万元,与2002年的.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为.58万元,比2002年的.43万元有所增长,增长12.30%,主营业务成本为.29万元,比2002年的.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表2003年2002年2001年项目名称数值(万元) 增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入.58 12.30 .43 32.27 951461.80.009实现利润26678.67 29.11 20663.30 85.14 11160.76 0.00 营业利润18236.31 43.10 12744.18 487.30 2169.97 0.00 投资收益3310.68 -57.36 7764.67 -35.44 12026.23 0.00 营业外收支4169.54 5033.40 81.22 102.40 -3386.68 0.00 补贴收入962.14 1213.98 73.22 -79.15 351.24 0.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

第1篇一、引言长虹电器股份有限公司(以下简称“长虹”或“公司”)是中国家电行业的领军企业之一,主要从事家用电器的研发、生产和销售。

本文通过对长虹电器股份有限公司近年来的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量,为投资者和利益相关者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析长虹电器股份有限公司的资产主要包括流动资产、非流动资产和负债。

以下是长虹电器股份有限公司近三年的资产结构分析:表1:长虹电器股份有限公司资产结构分析(单位:万元)年份流动资产非流动资产资产总额2019年 278,073 521,632 802,7052020年 285,685 538,066 823,7512021年 291,266 545,856 837,122从表1可以看出,长虹电器股份有限公司的流动资产占比逐年上升,表明公司短期偿债能力较强。

同时,非流动资产占比逐年增加,说明公司长期资产规模不断扩大。

(2)负债结构分析长虹电器股份有限公司的负债主要包括流动负债和非流动负债。

以下是长虹电器股份有限公司近三年的负债结构分析:表2:长虹电器股份有限公司负债结构分析(单位:万元)年份流动负债非流动负债负债总额2019年 191,395 102,453 293,8482020年 196,620 105,856 302,4762021年 200,328 108,856 309,184从表2可以看出,长虹电器股份有限公司的流动负债占比逐年上升,表明公司短期偿债压力较大。

同时,非流动负债占比逐年增加,说明公司长期偿债能力有所增强。

2. 利润表分析(1)营业收入分析长虹电器股份有限公司的营业收入主要包括产品销售收入、其他业务收入等。

以下是长虹电器股份有限公司近三年的营业收入分析:表3:长虹电器股份有限公司营业收入分析(单位:万元)年份营业收入2019年 521,6322020年 538,0662021年 545,856从表3可以看出,长虹电器股份有限公司的营业收入逐年增长,表明公司主营业务发展良好。

上市公司财务分析系列–2003年度长虹集团财务分析详解一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润要紧来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来讲,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;治理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表2003年2002年2001年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入1413319.58 12.30 1258518.4332.27951461.890.00实现利润26678.6729.11 20663.3085.14 11160.760.00营业利润18236.31 43.10 12744.18487.30 2169.970.00投资收益3310.68 -57.36 7764.67-35.44 12026.230.00营业外收支4169.545033.4081.22 102.40 -3386.680.00补贴收入962.14 1213.9873.22-79.15 351.240.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

四川长虹财务报表分析一、长虹集团简介本文主要是对四川长虹进行财务报表的分析,四川长虹电器股份有限公司是一家集视屏、空调、视听、电池、器件、通讯、小家电及可视系统、液晶显示、应用电视等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江甦长虹、广东长虹等多家参股、控股公司。

2005年,长虹跨入世界品牌500强。

目前,长虹品牌价值705.69亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

2011年入选首批“国家技术创新示范企业”。

企业财务报表分析,是指根据企业的财务报表等资料,应用专门的分析方法对企业的财务状况、经营成果和现金流量情况进行剖析。

其常用的分析方法有:水平分析法,共同比分析法,比率分析法和因素分析法。

本文从企业的角度,运用趋势分析法和结构分析法对长虹集团进行财务报表分析,以期为企业投资决策提供帮助。

二、财务指标分析(一)短期偿债能力分析1、流动比率由图1可知,四川长虹的流动比例都在处在1.35左右,而合理值应当为2左右,所以我们可以看出公司在流动资产和流动负债这两方面的处理并不合理,使得公司的短期变现能力变弱,对债务的偿还能力也相对的较弱。

2、速动比率因为在财务分析中,往往以1作为速动比率的比较标准,认为企业的速动比率在1.23比较正常,偏离1.23比例太多则存在一定的问题。

由于在实际中,预付账款和待摊费用的数额往往比较小,在流动资产中的比重往往较低,而存货的数额通常相对比较大,所以影响速动比率的因素中存货是非常重要的。

由图2可知,四川长虹的速动比率均接近1的数值,说明企业流动资产中可用于偿付流动负债的能力较强。

通过图1和图2的分析看出,公司的偿债能力还有待提高。

分析四川长虹速动比率偏离1.23比例太多原因可能是该公司的具备了良好的偿债能力声誉,它的应收账款和应付账款金额均减小,因而,用流动资产来偿还流动负债更有保证,短期偿债能力增强。

财务分析财务分析是一门独立的经济应用学科,有自己坚实的理论基础、完善的理论体系、健全的分析方法、系统客观...财务分析的根本目标是企业价值创造与评价。

因此,现代财务分析理论体系的建立紧密结合现代企业目标和对企业财务...企业财务分析的模式一、公司背景材料的了解包括内容:公司的背景个人的背景1、公司上市与否?上市时间?上市后的状况?2、公司的股权结构是怎样的?股东构成比例如何?这种结构对企业的影响如何?3、公司如果没有上市,资金主要来源是怎样的?效益如何?公司由谁来控制?二、企业所处的环境分析1、全球经济环境如何?该公司所在行业的状况如何?2、我国宏观经济环境如何?相关的政策法规的变化。

三、公司所处行业分析1、公司行业特点分析。

是日用百货类,还是制药类,还是高科技企业?2、竞争者分析。

该行业的竞争者是怎样的?是寡头竞争还是完全的市场竞争?本公司在行业竞争中的位置是怎样的?3、消费者是怎样的?忠诚度如何?4、本企业的产品与市场销路如何?产品种类如何?是否有竞争力?主要市场是什么?四、公司的战略分析1、公司的产品设计是用来满足特定的细分市场(如专用食品),还是面向广泛的消费者市场?是否进行了后向一体化来加工原材料、制造产品?是否进行了跨地区、跨行业的多样化经营?2、对企业进行SWOT(强势、机会、弱势、威胁)分析。

五、理解公司的财务报表1、是否按照会计准则编制会计报表?如果没有,进行调整。

2、仔细研究会计报表附注。

分析企业的会计政策,分析企业是否对会计政策进行刻意选择,来粉饰企业财务状况和经营成果。

3、计算相关指标,对企业进行原因、结果分析。

六、运用财务报表信息评估公司的盈利性和风险1、财务分析人员要根据公司所涉及的风险来评估公司是赢利性。

2、评估公司近期的赢利性为公司未来赢利性的预测提供了基础,因此可以预测公司未来可能的收益。

七、评估公司的价值1、财务分析人员最为常见的应用是评估公司的价值2、当分析人员认为相应公司的股票市场价格太低、太高或处于合理水平时,会分别提出购买、销售或持有。

四川长虹财务报告分析四川长虹财务报告分析一、公司简介创立于1958年的长虹,本着“职员中意、顾客中意、股东中意”的企业宗旨,始终致力于制造符合消费者需求的欢乐体验,不断以永为人先的创新精神和彰显于世界的高品质3C消费电子,为消费者制造价值,成为人们改变生活的推动力量。

历经四十余年的磨砺,长虹实现从单纯的家电制造商向标准制定商、内容提供商的转变。

形成了集数字电视、空调、冰箱、IT、通讯、数码、网络、电源、商用系统电子、小家电等产业研发、生产、销售为一体的多元化、综合型跨国企业集团,已成为全球最具竞争能力的消费电子系统供应商和内容服务提供商。

截至2006年,长虹品牌价值已跃升至437.55亿元(RMB),在2005年398.61亿元的基础上净增38.94亿元,蝉联世界品牌500强。

面对宽敞的市场前景,目前,长虹已在中国30多个省市区成立了200余个营销分支机构,拥有遍及全国的30000余个营销网络和8000余个服务网点。

在广东、江苏、吉林、合肥等地区建立了数字工业园区,在深圳、上海、成都等地设立了创研中心。

同时在美洲、澳洲、东南亚、欧洲设立了子公司,在美国、法国、俄罗斯等10多个国家和地区开设了商务中心,经贸往来遍及全球100多个国家和地区。

二、财务分析(一)盈利能力分析从盈利能力角度看,四川长虹的盈利能力处于行业的低端水平。

以净资产收益率为核心的各项数据指标水平都低于行业平均值和要紧竞争对手的数值。

因此,四川长虹的连续进展和拓展业务的能力不强,对股东的回报力不足,对股东连续投资企业的驱动力较弱。

总体上,四川长虹的盈利能力状况不容乐观,企业面临着较为严肃的局面。

下面,报告将从几个要紧的财务比率入手,对长虹的盈利能力进行分析。

表1 2007-2018年度四川长虹盈利能力指标市盈率47.944444 201.25 107.540984每股净资产 4.9 4.73 5.04股利分派率0.388889 5 0.819672(以上数据来源于CSMAR数据库)1、营业毛利率从时刻上进行纵向分析,2007至2018年间,四川长虹的营业毛利率出现出上升趋势。

四川长虹财务报表分析终稿四川长虹电器股份有限公司财务报表分析报告一、企业背景(一)发展沿革及经营范围1、背景介绍四川长虹(600839)始创于1958年,公司前身是国营长虹机器厂,从军工立业、彩电兴业,到信息电子的多元拓展,已成为集军工、消费电子、核心器件研发与制造为一体的综合型跨国企业集团,并正向具有全球竞争力的信息家电内容与服务提供商挺进。

截止到2015年末,注册资本、资产规模、长虹品牌价值682.58亿元。

(补充注册信息)四川长虹于1994年3月11日在上海证券交易所上市,由四川长虹自行发行,发行价格为1.00元,股本,截止到2015年12月31日,注册资本,股本,价格,2、经营范围公司经营范围包括:家用电器、汽车电器、电子产品及零配件、通信设备、照明设备、家居产品、计算机及其他电子设备、电子电工机械专用设备、电器机械及器材、电池系列产品、电子医疗产品、电力设备、机械设备、制冷设备及配件、数字监控产品、金属制品、仪器仪表、文化及办公用机械、文教体育用品、厨柜及燃气具的制造、销售与维修;房屋及设备租赁;包装产品及技术服务;公路运输,仓储及装卸搬运;集成电路与软件开发及销售、服务,系统集成产品开发、销售与服务;企业管理咨询与服务;高科技项目投资及国家允许的其他投资业务;房地产开发与经营,房屋建筑工程施工;废弃电器、电子产品回收及处理;信息技术服务;财务咨询服务;化工原料及产品(除危险品)、建筑材料、有色金属、钢材、塑料、包装材料、机电设备、贵重金属、汽车零配件、电子元器件等国内购销、进出口。

(二)组织结构在2004年7月9日至2004年12月31日,四川长虹进行了组织改革与战略调整。

2004年,信任长虹董事长的赵勇在《由长虹的实践浅谈国有企业改革的一些问题》的文章中把企业描述为一个三层组织:第一层为产权结构,它决定了企业的基本价值取向;第二层含企业治理结构、内部组织构架、企业文化、企业发展战略等,它决定了企业基本价值取向实现的制度保证;第三层包含生产、销售、采购、技术开发等,决定了企业基本价值取向实现的具体途径和方式。

上市公司财政阐发系列– 2003年度长虹集团财政阐发详解一、实现利润阐发1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元比拟有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利根底比较可靠。

2003年营业利润为18236.31万元,与2002年的12744.18万元比拟有较大增长,增长43.10%。

具体来说,以下工程的变更使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(发卖费用)减少2845.96万元;共计增加159550.20万元,以下工程的变更使营业利润减少:主营业务成本增加137189.27万元;办理费用增加10443.02万元;财政费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

2003年投资收益为3310.68万元,与2002年的7764.67万元比拟有较大幅度下降,下降57.36%。

2003年营业外利润为4169.54万元,与2002年的81.22万元比拟成倍增长,增长50.33倍。

2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元比拟有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,说明公司主营业务盈利能力下降。

实现利润增减情况表2003年2002年2001年工程名称数值(万元) 增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)发卖收入实现利润营业利润投资收益营业外出入补助收入2003年实现利润为26678.67万元,与2002年的20663.30万元比拟有较大增长,增长29.11%。

四川长虹电器股份有限公司财务报表分析一、公司简介公司名称: 四川长虹电器股份有限公司证券简称: 四川长虹(600839)上市地点: 上海证券交易所上市日期: 1994.03.11行业类别: 电子产品-->家用电器公司注册地址:四川省绵阳市高新区绵兴东路35号公司联系电话: 传真:公司网址:法人代表: 赵勇长虹总部地处中国绵阳,与联想电脑、阿里巴巴网络、万科的房地产、海尔、TCL电器等都是行业的顶级品牌.也是中国最具价值品牌之一。

始创于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电及新型平板显示器件等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

2005年,长虹跨入世界品牌500强。

2008年,长虹品牌价值655.89亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

二、行业状况分析四川长虹主营业务包括:视屏产品、视听产品、空调产品、电池系列产品、网络产品、激光读写系列产品、数字通讯产品、卫星电视广播地面接受设备、摄录一体机、通讯传输设备、电子医疗产品的制造、销售,公路运输,电子产品及零配件的维修、销售,电子商务、高科技风险投资及国家允许的其他投资业务,电力设备、安防技术产品的制造、销售。

三、资产负债表分析1. 短期偿债能力分析分析(1)流动比率:流动比率反映了企业资产中比较容易变现的流动资产对流动负债的保障情况,一般认为生产企业合理的最低流动比率为2,该指标越大表明短期偿债能力越强,该指标越小,表示短期偿债能力越差。

长虹集团年度财务分析详解(doc 38页)上市公司财务分析系列–2003年度长虹集团财务分析详解一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表2003年2002年2001年项目名数值增长数值增长数值增长称(万元)率(%)(万元)率(%)(万元)率(%)销售收入1413319.5812.31258518.4332.27951461.890.00实现利润26678.6729.1120663.3085.1411160.760.00营业利润18236.3143.112744.18487.302169.970.00投资收益3310.68-57.367764.67-35.4412026.230.00营业外收支4169.545033.4081.22102.40-3386.680.00补贴收入962.141213.9873.22-79.15351.240.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

7.结论总之,在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本分析1.成本构成情况2003年四川长虹成本费用总额为1400651.22万元,其中:主营业务成本为1208264.29万元,占成本总额的86.26%;销售费用为138580.07万元,占成本总额的9.89%;管理费用为46046.08万元,占成本总额的3.29%;财务费用为7064.86万元,占成本总额的0.50%。

成本构成表(占成本费用总额的比例)2003年2002年2001年项目名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)成本费用总额1400651.22100.001252348.96100.00957980.12100.00主营业务成本1208264.2986.261071075.0285.53832110.4986.86销售费用138580.07 9.89141426.0411.29103354.0610.79管理费用46046.08 3.2935603.062.84 24553.202.56财务费用7064.86 0.51645.850.13 -7829.45-0.82主业税金695.91 0.02598.0.21 57910.6及附加 5 99 .82 0 2.总成本变化情况及原因分析四川长虹2003年成本费用总额为1400651.22万元,与2002年的1252348.96万元相比有较大增长,增长11.84%。

成本构成变动情况表(占主营业务收入的比例)2003年2002年2001年项目名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)主营业务收入1413319.58100.001258518.43100.00951461.89100.00主营业务成本1208264.2985.491071075.0285.11832110.4987.46主业税金及附加695.910.052598.990.21 5791.820.61销售费用138580.079.81141426.0411.24103354.0610.86管理费用46046.083.2635603.062.83 24553.202.58财务费用7064.860.51645.850.13 -7829.45-0.823.主营业务成本控制情况2003年主营业务成本为1208264.29万元,与2002年的1071075.02万元相比有较大增长,增长12.81%。

2003年主营业务成本占主营业务收入为85.49%,与2002年的85.11%相比变化不大。

主营业务成本费用水平基本稳定,没有发生较大变化。

4.销售费用变化及合理性评价2003年销售费用为138580.07万元,与2002年的141426.04万元相比有所下降,下降2.01%。

2003年在销售费用下降的情况下销售收入却获得了较大幅度的增长,公司采取了非常成功的销售战略,营销效率显著提高。

5.管理费用变化及合理性评价2003年管理费用为46046.08万元,与2002年的35603.06万元相比有较大增长,增长29.33%。

2003年管理费用占销售收入的比例为3.26%,与2002年的2.83%相比变化不大。

管理费用与销售收入同步增长,销售利润没有多大变化,管理费用支出正常。

6.财务费用变化情况2003年财务费用为7064.86万元,与2002年的1645.85万元相比成倍增长,增长329.25%。

三、资产结构分析1.资产构成基本情况四川长虹2003年资产总额为2136428.95万元,其中流动资产为1753749.50万元,主要分布在存货、应收账款、应收票据等环节,分别占公司流动资产合计的39.95%、28.43%和14.38%。

非流动资产为382679.45万元,主要分布在固定资产净额和无形资产,分别占公司非流动资产的88.02%、11.54%。

资产构成表2003年2002年2001年项目名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)总资产2136428.95100.001867036.67100.001763751.12100.00流动资1753782.01525981.71424680.产49.50 9 09.09 3 64.88 77长期投资净额3925.920.1813913.540.7515993.580.91固定资产净额336819.0715.77294220.0615.76279609.1115.85无形递延资产45074.812.1146980.732.5247462.202.69其它-3140.35-0.15-13986.75-0.75-3978.66-0.232.资产的增减变化2003年总资产为2136428.95万元,与2002年的1867036.67万元相比有较大增长,增长14.43%。

3.资产的增减变化2003年总资产为2136428.95万元,与2002年的1867036.67万元相比有较大增长,增长14.43%。

4.资产的增减变化原因具体来说,以下项目的变动使资产总额增加:应收票据增加134096.04万元;应收账款增加76492.47万元;固定资产净额增加42599.01万元;应收补贴款增加36373.12万元;预付账款增加18148.57万元;货币资金增加11648.85万元;在建工程增加10522.63万元;固定资产清理增加64.57万元;工程物资增加15.70万元;共计增加329960.96万元,以下项目的变动使资产总额减少:待摊费用减少3.96万元;长期待摊费用减少893.37万元;无形资产减少1012.55万元;长期股权投资减少9987.62万元;其他应收款减少12532.59万元;短期投资减少17653.59万元;存货减少18728.40万元;共计减少60812.07万元,增加项与减少项相抵,使资产总额增长269148.88万元。

5.资产结构的合理性评价从资产各项目的比例关系来看,2003年应收账款所占比例基本合理。

存货所占比例过高。

2003年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理,6.资产结构的变动情况2003年与2002年相比,2003年存货占销售收入的比例明显下降。

总体来看,与2002年相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表2003年2002年2001年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)流动资产1753749.5014.93 1525909.097.11 1424664.880.00长期投资3925.92-71.7813913.54-13.0115993.580.00固定资产336819.0714.48 294220.065.23 279609.110.00存货700559.00 -2.60 719287.4021.07594130.020.00应收账款498513.3618.13 422020.8946.39288277.680.00货币46038038.55 332288-13.382370.00性资.13 .83 10 8.64产四、资本结构分析1.资本构成基本情况四川长虹2003年负债总额为817530.98万元,资本金为216421.15万元,所有者权益为1313211.90万元,资产负债率为38.27%。

在负债总额中,流动负债为809077.96万元,占负债和权益总额的37.97%;短期借款为270601.91万元,长期负债为7955.00万元,付息负债合计占资金来源总额的13.07%。

资本构成表2003年2002年2001年项目名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)资本总额2130742.89100.001865984.51100.001762662.81100.00所有者131361.61292669.212741372.2权益211.903 24.69 7 1.35 8流动负债809077.9637.97572762.2130.69487674.3227.67长期负债7955.000.37 0.00 0.00 0.00 0.002.流动负债构成情况公司银行借款所占比例较大,约占流动负债的68.72%,表明公司的偿债压力较大。

公司经营活动派生的负债资金数额较多,约占流动负债的35.80%,资金成本相对较低。

3.负债的增减变化情况2003年负债总额为817530.98万元,与2002年的573359.82万元相比有较大增长,增长42.59%。