江铃和海马汽车公司财务分析比较

- 格式:pdf

- 大小:200.44 KB

- 文档页数:5

第1篇摘要随着我国经济的快速发展,汽车行业已成为国民经济的重要支柱产业。

汽车企业之间的竞争日益激烈,财务分析成为企业经营管理的重要手段。

本文通过对两家汽车企业的财务报表进行对比分析,揭示两家企业的财务状况、经营成果和现金流量等方面的差异,为投资者、管理层和相关部门提供决策依据。

一、企业简介企业A:某知名国产汽车企业,主要从事汽车研发、生产和销售,拥有较高的市场份额和品牌知名度。

企业B:某新兴汽车企业,以新能源汽车为主打产品,致力于技术创新和产业升级。

二、财务报表对比分析1. 资产负债表对比(1)资产结构对比企业A和企业B的资产结构存在一定差异。

企业A的流动资产占比较高,主要原因是应收账款和存货较多。

而企业B的流动资产占比相对较低,主要原因是应收账款和存货较少,但其非流动资产占比较高,主要原因是长期股权投资和固定资产。

(2)负债结构对比企业A的负债结构较为稳健,长期负债占比相对较低,短期负债占比相对较高。

企业B的负债结构较为灵活,短期负债占比相对较高,长期负债占比相对较低。

2. 利润表对比(1)营业收入对比企业A的营业收入较高,主要原因是其市场份额较大,产品线丰富。

企业B的营业收入相对较低,主要原因是其市场占有率较小,产品线相对单一。

(2)毛利率对比企业A的毛利率相对较高,主要原因是其产品定位较高,成本控制较好。

企业B的毛利率相对较低,主要原因是其产品定价较低,成本控制相对较弱。

(3)费用对比企业A的费用控制较好,管理费用和销售费用占比相对较低。

企业B的费用控制相对较弱,管理费用和销售费用占比相对较高。

3. 现金流量表对比(1)经营活动现金流量对比企业A的经营活动现金流量净额较高,主要原因是其主营业务收入稳定,应收账款回收较好。

企业B的经营活动现金流量净额较低,主要原因是其营业收入较低,应收账款回收较差。

(2)投资活动现金流量对比企业A的投资活动现金流量净额较高,主要原因是其长期股权投资和固定资产购置。

一、团队作业:案例分析:H 公司的财务状况全解H 公司是一家提供摄影器材、摄影服务的上市公司。

在最近一次的股东大会上,H 公司宣告今年将减少红利的派发,同时提出了公司近期的战略目标:进一步扩大其在数码相机零售市场的占有率,以达到公司股价持续上涨的目的。

与此同时,公司重新制定了长期股利政策:股利年增长率至少要达到8% 。

宣告后,公司的股价有所下降,从 2.7 元下降到 2.45 元。

新上任的财务经理认为公司的流动资金管理方面暴露了很多问题,有必要采取改善措施。

他提出通过与银行签订无追索权的保理协议改善其应收账款管理。

根据协议,银行将收取年销售收入的0.5% 的保理手续费。

保理的折现利率为5% ,高于同期的银行短期贷款利率。

通过保理协议,公司的应收账款周转天数短期内就可下降到75 天,预计在两年内可达到行业平均水平。

同时,财务经理认为此举还可降低公司的坏账损失率,减少应收账款管理费用的支出。

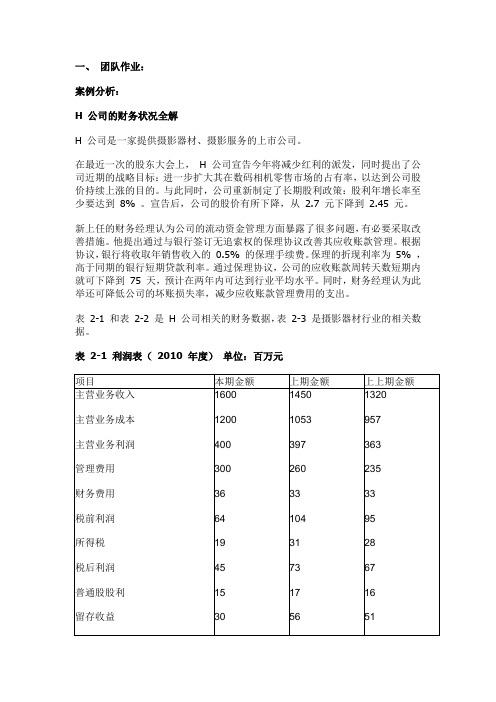

表2-1 和表2-2 是H 公司相关的财务数据,表2-3 是摄影器材行业的相关数据。

表2-1 利润表(2010 年度)单位:百万元表2-2 资产负债表(2010 年12 月31 日)单位:百万元注:公司的所有销售均采用赊销方式。

H 公司目前的短期借款利率为4% 。

表2-3 摄影器材行业的平均数据根据以上相关财务数据:1.对H 公司新任财务经理提出的流动资金管理有待改善的观点做出评价。

现金流动负债比=年经营活动现金净流量/年末流动负债=45/250=0.18现金债务总额比=经营活动现金净流量/平均债务总额=45/565=0.08销售现金比率=经营活动现金净流量/主营业务收入=45/1600=0.028经营活动现金净流量=45由数据可知,该企业的财务灵活性比较差,所以财务经理的观点是正确的。

2.从股东的角度,对H 公司目前的财务状况做出评价。

总资产周转率=营业收入净额/平均资产总额=1600/(1230+1070)*2=1.39存货周转率=销货成本/平均存货余额=1200/340=3.53存货周转天数=360/(销售成本/存货平均余额)=101.98应收账款周转率=当期销售净收入/应收账款平均余额=1600/325=4.92从数据可以看出,H公司的运营效率略低于行业平均水平。

20082009 2010 2011 2012江铃汽车股份有限公司财务报表分析」、公司概况江铃汽车股份有限公司由 1968年成立的江西汽车制造厂发展而来, 经40多年的发展, 它已成为中国最大的汽车生产厂家之一,并进入世界著名商用汽车大公司行列。

2005年产销量67.3万辆,连续五年入选中国百强上市公司。

江铃汽车股份有限公司,中国商用车行业的骨干企业和成长最快的制造商之一,与美 国福特汽车公司等世界 500强结成战略合作伙伴关系,连续八年位列中国上市公司综合实力 百强。

通过与福特等世界五百强的战略合作, 江铃汽车吸收了世界最前沿的产品技术、 制造工艺、管理理念,并以合理的股权制衡机制、高效透明的运作和高水准的经营管理,成为中国上市公司治理100强。

江铃汽车自主品牌与合资品牌比翼齐飞,产品涵盖轻客、轻卡、 皮卡、SUV 四大系列,成为节能、实用、环保汽车的典范。

悬挂江铃全新标志的自主品牌 SUV 驭胜震撼上市,开启江铃股份乘用车品牌新纪元。

近年来,江铃销量连续多年稳健增长,赢利能力稳步提升。

公司构建了遍布全国的强 大营销网络,建立了国家级技术中心,被认定为国家高新技术企业,JMC 自主品牌产品出口 80多个国家,是中国轻型柴油商用车最大的出口商之一,被认定为"国家整车出口基地”。

江铃建立精益生产管理体系,实现了高效的供应链管理、产品开发和信息化管理,公 司成为国内率先通过TS16949 一体化管理审核的汽车企业。

.、短期偿债能力分析 (一) 流动比率分析 流动比率=流动资产/流动负债项目 200820092010 2011 2012流动资产 3,152,642,512 5,335,513,438 8,075,029,406 7,986,831,0348,404,742,465流动负债 1,632,950,851 3,147,055,751 4,761,822,791 4,193,492,438 4,713,282,845流动比率1.931.691.701.901.78流动比率21.8 1.61.4 1.21 0. & 0. 60.40. 2流动比率由图表可知,江铃汽车公司五年的流动比率都小于2,但却比较接近2,流动比率较高,第一年流动比率减小,表示短期偿债能力下降,后又增加,说明能力上升,总体比较波动,处于一个能力较低的状态。

海马汽车公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、海马汽车公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、海马汽车公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、海马汽车公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、海马汽车公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、海马汽车公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、海马汽车公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、海马汽车公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、海马汽车公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (30)九、海马汽车公司经营协调分析 (31)(一)、投融资活动的协调情况 (31)(二)、营运资本变化情况 (32)(三)、经营协调性及现金支付能力 (32)(四)、营运资金需求的变化 (32)(五)、现金支付情况 (32)(六)、整体协调情况 (33)十、海马汽车公司经营风险分析 (34)(一)、经营风险 (34)(二)、财务风险 (34)十一、海马汽车公司现金流量分析 (35)(一)、现金流入结构分析 (35)(二)、现金流出结构分析 (36)(三)、现金流动的协调性评价 (37)(四)、现金流动的充足性评价 (38)(五)、现金流动的有效性评价 (38)(六)、自由现金流量分析 (40)十二、海马汽车公司杜邦分析 (41)(一)、资产净利率变化原因分析 (41)(二)、权益乘数变化原因分析 (41)(三)、净资产收益率变化原因分析 (41)声明 (42)前言海马汽车公司2020年营业收入为144,821.87万元,与2019年的483,220.52万元相比大幅下降,下降了70.03%。

海马汽车2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负10,382.52万元,与2022年三季度负11,100.41万元相比亏损有所减少,下降6.47%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入有所下降,亏损也相应地下降,企业所采取的减亏政策取得了一定效果,但却带来了营业收入下降的不利影响。

二、成本费用分析2023年三季度营业成本为21,783.04万元,与2022年三季度的41,474.73万元相比有较大幅度下降,下降47.48%。

2023年三季度销售费用为849.78万元,与2022年三季度的1,671.24万元相比有较大幅度下降,下降49.15%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2023年三季度管理费用为7,042.43万元,与2022年三季度的10,771.54万元相比有较大幅度下降,下降34.62%。

2023年三季度管理费用占营业收入的比例为29.26%,与2022年三季度的23.16%相比有较大幅度的提高,提高6.1个百分点。

2023年三季度财务费用为2,310.7万元,与2022年三季度的380.07万元相比成倍增长,增长5.08倍。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海马汽车2023年三季度是有现金支付能力的,其现金支付能力为47,488.2万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析海马汽车2023年三季度的营业利润率为-48.38%,总资产报酬率为-5.96%,净资产收益率为-14.98%,成本费用利润率为-27.54%。