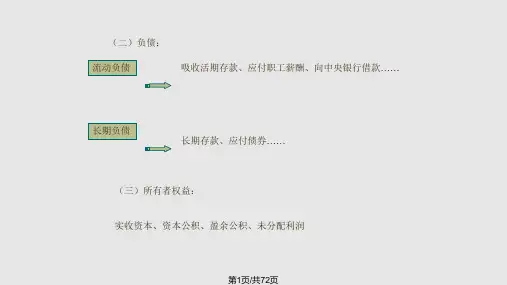

(一)概念及有关规定:

• 同城结算;见票即付、不予挂失;一律记名、 背书转让; “本票”科目

(二)本票的处理:

• 签发、兑付、结清

同城不同行处银行本票的处理:

申请人

③

收款人或被背书人

④

①

②

⑤

⑥

签发行

⑦

兑付行

⑧

⑨

人民银行

1、签发行签发银行本票

借:存款(现金) 贷:本票 不定额本票户

2、兑付行兑付银行本票

借: 存款(或应收利息) 贷:利息收入

6、贷款损失准备的核算:

账户:资产减值损失;贷款损失准备;一般风险 准备

• 一般准备金的提取: • 专项准备金的提取: • 呆帐贷款的核销: • 已核销贷款的收回:

三、抵押贷款的业务处理

1、概念与规定:以有价证券或其他财产作抵 押物。

2、发放:表外科目登记“待保管有价值品”

• 三个关系人;即期的;现金支票与转账支票;金 额起点100元;付款期;空头支票罚款;同城结 算;挂失

(二)收款人与签发人在同一行处开户的处理: 以收款人提交支票为例

付款人

③ 转 帐

①签发支票

④ 收 妥 入 帐

收款人

,② 填提 进交 帐支 单票

收、付款人开户行

借:存款 付款人户 贷: 存款 收款人户

借:定期储蓄存款 整存整取户 利息支出(应付利息) 贷:现金

• 过期支取:过期部分按支取日活期储蓄利率计息

• 提前支取:按支取日活期储蓄利率计息。可以部 分提前支取,只能一次。“满付实收,更换新存 单”的做法。

借:定期储蓄存款(全部本金)

利息支出(提前支取部分利息)

贷:现金

借:现金

贷:定期储蓄存款(未支取部分金额)