最新集团财务人员培训-成本费用

- 格式:ppt

- 大小:709.50 KB

- 文档页数:66

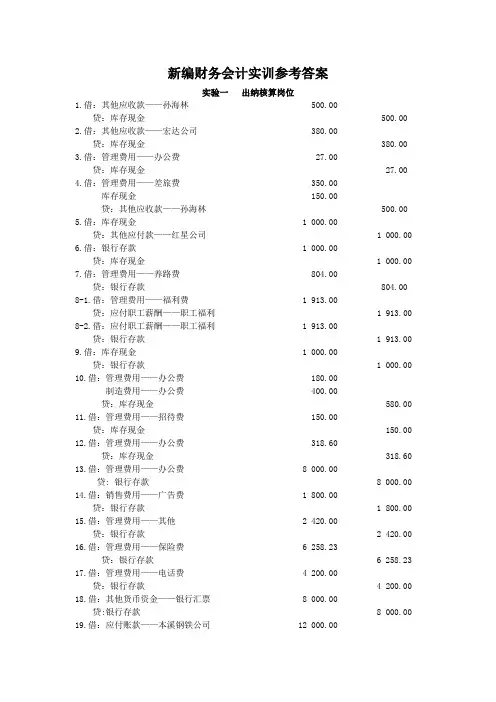

新编财务会计实训参考答案实验一出纳核算岗位1.借:其他应收款——孙海林 500.00贷:库存现金 500.00 2.借:其他应收款——宏达公司 380.00贷:库存现金 380.00 3.借:管理费用——办公费 27.00贷:库存现金 27.00 4.借:管理费用——差旅费 350.00库存现金 150.00贷:其他应收款——孙海林 500.00 5.借:库存现金 1 000.00贷:其他应付款——红星公司 1 000.00 6.借:银行存款 1 000.00贷:库存现金 1 000.00 7.借:管理费用——养路费 804.00贷:银行存款 804.00 8-1.借:管理费用——福利费 1 913.00贷:应付职工薪酬——职工福利 1 913.00 8-2.借:应付职工薪酬——职工福利 1 913.00贷:银行存款 1 913.00 9.借:库存现金 1 000.00贷:银行存款 1 000.00 10.借:管理费用——办公费 180.00制造费用——办公费 400.00贷:库存现金 580.00 11.借:管理费用——招待费 150.00贷:库存现金 150.00 12.借:管理费用——办公费 318.60贷:库存现金 318.60 13.借:管理费用——办公费 8 000.00贷: 银行存款 8 000.00 14.借:销售费用——广告费 1 800.00贷:银行存款 1 800.00 15.借:管理费用——其他 2 420.00贷:银行存款 2 420.00 16.借:管理费用——保险费 6 258.23贷:银行存款 6 258.23 17.借:管理费用——电话费 4 200.00贷:银行存款 4 200.00 18.借:其他货币资金——银行汇票 8 000.00贷:银行存款 8 000.00 19.借:应付账款——本溪钢铁公司 12 000.00贷:银行存款 12 000.00 20.借:其他货币资金——银行本票 1 000.00贷:银行存款 1 000.00 21.借:材料采购——钢材 5 000.00应交税费——应交增值税——进项税额 850.00银行存款 2 150.00贷:其他货币资金——银行汇票 8 000.00 22.借:银行存款 2 5740.00贷:主营业务收入 22 000 .00 应交税费——应交增值税——销项税额 3 740.00 23.借:财务费用——手续费 61.00贷:银行存款——手续费 61.00 24.借:财务费用——手续费 40.00贷:银行存款 40.00 25.借:应付职工薪酬——职工教育费 3 360.00贷:银行存款 3 360.00 26.银行对账单 700 983.77实验二资金核算岗位1.借:银行存款 400 000.00贷:短期借款——工行新金分行 400 000.00 2.借:财务费用——利息支出(400 000×28×5.58%÷360) 1 736.00贷:应付利息——工行新金分行 1 736.002-2.借:财务费用——利息支出(400 000×28×5.58%÷360)1 736.00贷:应付利息——工行新金分行 1 736.002-3.借:财务费用——利息支出(400 000×34×5.58%÷360)2 108.00贷:应付利息——工行新金分行 2 108.00 3.借:短期借款——工行新金分行 400 000.00应付利息——工行新金分行 5 580.00贷:银行存款 405 580.00 4.借:银行存款 664.20贷:财务费用 664.20 5.借:银行存款 120 000.00贷:长期借款——建行新金分行——本金 120 000.006-1.借:在建工程——车间建设工程 5 913.00贷:应付利息——建行新金分行 5 913.006-2.借:在建工程——车间建设工程 3 942.00财务费用——利息支出 3 942.00贷:应付利息——建行新金分行 7 884.006-3.借:财务费用——利息支出 7 884.00贷:应付利息——建行新金分行 7 884.00 7.借:长期借款——建行新金分行——本金 120 000.00财务费用——利息支出 1 971.00应付利息——建行新金分行 21 681.00贷:银行存款 143 652.008-1.借:银行存款 10 000 000.00贷:应付债券——数控车床购建工程债券——债券面值 10 000 000.00 8-2.借:在建工程——数控车床购建工程 120 000.00贷:银行存款 120 000.00 9-1.借:财务费用——手续费 2 340.00贷:银行存款 2 340.00 9-2.借:财务费用——手续费 20 000.00贷:银行存款 20 000.00 10-1.借:财务费用——利息支出(10 000 000×6%÷12×1)50 000.00在建工程——数控车床购建工程(10 000 000×6%÷12×11)550 000.00贷:应付债券—应计利息 600 000.0010-2.借:在建工程——数控车床购建工程(10 000 000×6%)600 000.00贷:应付债券—应计利息 600 000.0010-3.借:财务费用——利息支出(10 000 000×6%) 600 000.00贷:应付债券—应计利息 600 000.0011.借:应付债券——周转资金债券——债券面值 10 000 000.00应付债券——数控车床购建工程——应计利息 1 800 000.00贷:银行存款 11 800 000.00 12-1.借:银行存款 900 000.00 应付债券——新产品研发债券——利息调整 100 000.00贷:应付债券——新产品研发债券——面值 1 000 000.00 12-2.实际利率 = 8.554%12-3.借:研发支出——费用化支出 76 986.00贷:应付债券——新产品研发债券——利息调整 16 986.00 应付利息——建行新金分行 60 000.00 12-4.借:研发支出——资本化支出 78 438.98贷:应付债券——新产品研发债券——利息调整 18 438.98 应付利息——建行新金分行 60 000.00 12-5.借:财务费用——利息支出 80 016.25贷:应付债券——新产品研发债券——利息调整 20 016.25 应付利息——建行新金分行 60 000.00 12-6.借:财务费用——利息支出 81 728.44贷:应付债券——新产品研发债券——利息调整 21 728.44 应付利息——建行新金分行 60 000.00 12-7.借:财务费用——利息支出 82 830.33贷:应付债券——新产品研发债券——利息调整 22 830.33 应付利息——建行新金分行 60 000.00 13-1.借:银行存款 510 000.00贷:应付债券——周转资金债券——面值 500 000.00 应付债券——周转资金债券——利息调整 10 000.00 13-2.实际利率= 4.984%13-3.借:财务费用——利息支出 25 418.40应付债券——周转资金债券——利息调整 4 581.60贷:应付债券—应计利息 30 000.0013-4.借:财务费用——利息支出 25 190.05应付债券——周转资金债券——利息调整 4 809.95贷:应付债券—应计利息 30 000.0013-5.借:财务费用——利息支出 29 391.55应付债券——周转资金债券——利息调整 608.45贷:应付债券—应计利息 30 000.00实验三存货核算岗位1.借:材料采购——生铁 63 000.00应交税费——应交增值税——进项税额 10 710.00贷:预付账款——武山钢铁厂 73 710.00 1-2.借:原材料——原材料及主要材料——生铁 66 000.00 贷:材料采购——生铁 63 000.00材料成本差异——原材料成本差异 3 000.00 2-1.借:材料采购——油漆 12 060.00应交税费——应交增值税——进项税额 2 050.20贷:银行存款 14 110.20 2-2.借:原材料——辅助材料——油漆 12 000.00材料成本差异——原材料成本差异 60.00贷:材料采购——油漆 12 060.00 3-1.借:材料采购——生铁 120 000.00应交税费——应交增值税——进项税额 20 400.00贷:银行存款 140 400.00 3-2.借:原材料——原材料及主要材料——生铁 132 000.00贷:材料采购——生铁 120 000.00 材料成本差异——原材料成本差异 12 000.00 4.借:生产成本——基本生产——铸造车间——车床 11 000.00生产成本——基本生产——铸造车间——铣床 11 000.00贷:原材料——原材料及主要材料——生铁 22 000.00 5-1.借:材料采购——焦炭 6 920.00应交税费——应交增值税——进项税额 1 176.40贷:银行存款 8 096.40 5-2.借:原材料——燃料——焦碳 6 930.00贷:材料采购——焦炭 6 920.00 材料成本差异——原材料成本差异 10.00 6.借:原材料——配件——变速总成 52 050.00应交税费——应交增值税——进项税额 8 848.50贷:银行存款 60 898.50 7-1.借:制造费用——机加工车间 240.00贷:原材料——辅助材料——润滑剂 240.00 7-2.借:生产成本——基本生产成本——装配车间——铣床 3 360.00贷:原材料——辅助材料——油漆 3 360.00 7-3.借:生产成本——基本生产成本——铸造车间——车床 910.00生产成本——基本生产成本——铸造车间——铣床 1 190.00贷:原材料——燃料——焦炭 2 100.007-4.借:生产成本——辅助生产成本——机修车间 700.00贷:原材料——原材料及主要材料——圆钢 700.00 7-5.借:生产成本——基本生产成本——机加工车间——车床 56.00贷:原材料——原材料及主要材料——圆钢 56.00 7-6.借:生产成本——基本生产成本——装配车间——铣床 500.00贷:原材料——辅助材料——油漆 500.00 7-7.借:生产成本——基本生产成本——铸造车间——车床 11 200.00生产成本——基本生产成本——机加工车间——铣床14 000.00贷:原材料——原材料及主要材料——圆钢 25 200.00 7-8.借:生产成本——辅助生产成本——机修车间 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.00 7-9.借:生产成本——基本生产成本——铸造车间——车床 3 300.00贷:原材料——原材料及主要材料——生铁 3 300.00 8.借:材料采购——煤14 991.35贷:银行存款 14 991.35 9.借:原材料——配件——向心推力轴承 36 100.00应交税费——应交增值税——进项税额 6 137.00贷:银行存款 42 237.00 10.借:原材料——燃料——煤 13 440.00其他应收款——铁路局 900.00材料成本差异——原材料成本差异 651.35贷:材料采购——煤 14 991.35 11-1.借:银行存款 1 638.00贷:其他业务收入——销售材料 1 400.00 应交税费——应交增值税——销项税额 238.00 11-2.借:其他业务成本——销售材料 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 12-1.借:生产成本——基本生产成本——装配车间——铣床 45 500.00生产成本——基本生产成本——装配车间——车床 27 300.00贷:原材料——外购件——标准件 72 800.00 12-2.借:生产成本——基本生产成本——装配车间——铣床 6 300.00生产成本——基本生产成本——装配车间——车床 3 780.00贷:原材料——外购件——电气元件 10 800.00 13-1.借:销售费用——包装费 180.00贷:原材料——外购件——包装物 180.00 13-2.借:在建工程——材料 2 375.10贷:原材料——原材料及主要材料——圆钢 2 030.00 应交税费——应交增值税——进项税额转出 345.10 13-3.借:管理费用——维修 140.00贷:原材料——原材料及主要材料——机物料 140.00 13-4.借:生产成本——基本生产成本——机加工车间——车床 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 13-5.借:制造费用——机加工车间——机物料 140.00贷:原材料——原材料及主要材料——圆钢 140.0013-6.借:制造费用——装配车间——机物料 70.00贷:原材料——原材料及主要材料——圆钢 70.00 14.借:委托加工物资——螺栓——材料费 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.00 15.借:生产成本——装配车间——铣床 69 680.00贷:原材料——外购配件——向心推力轴承 28 040.00原材料——外购配件——变速总成 41 640.00 16.借:委托加工物资——加工费 300.00应交税费——应交增值税——进项税额 51.00贷:银行存款 351.00 17.借:原材料——原材料及主要材料——圆钢 56 000.00贷:应付账款——暂估入账 56 000.00 18.原材料成本差异率-1.23%周转材料成本差异率18.46% 19.借:生产成本——基本生产成本——铸造车间——车床 -324.84生产成本——基本生产成本——铸造车间——铣床 -149.94生产成本——基本生产成本——机加工车间——车床 -17.91生产成本——基本生产成本——机加工车间——铣床 -172.20生产成本——基本生产成本——装配车间——车床 -382.28生产成本——基本生产成本——装配车间——铣床 -684.62生产成本——辅助生产成本——机修车间 -61.99制造费用——机加工车间——材料 -4.67制造费用——装配车间——材料 -0.86在建工程 -24.97管理费用——材料 -1.72销售费用——包装费 -2.21委托加工物资——自制零件——螺栓 -53.38其他业务成本——销售材料 -17.22贷:材料成本差异——原材料成本差异 -1 898.82 20-1.借:制造费用——铸造车间——摊销473.84制造费用——装配车间——摊销 888.45制造费用——机修车间——摊销 888.45贷:周转材料——在库——千分表 1 500.00 周转材料——在库——磅秤 400.00材料成本差异——周转材料成本差异350.74 20-2.借:制造费用——机加工车间——摊销 497.53贷:周转材料——在库——刃具 420.00 材料成本差异——周转材料成本差异 77.53 20-3.借:周转材料——在用——工作服 5 182.63贷:周转材料——在库——工作服 4 375.00 材料成本差异——周转材料成本差异 807.63 20-4.借:制造费用—机加工车间-摊销 370.19制造费用—装配车间-摊销 2 221.13贷:周转材料——摊销——工作服 2 591.3220-5.借:周转材料——在用——工作鞋 4 548.86贷:周转材料——在库——工作鞋 3 840.00 材料成本差异——周转材料成本差异 708.86 20-6.借:制造费用—铸造车间——摊销 2 132.28制造费用—装配车间——摊销 142.15贷:周转材料——摊销——工作鞋 2 274.43 21.借:原材料——自制零件——螺栓 6 000.00贷:委托加工物资——自制零件——螺栓 4 586.62 材料成本差异——自制零件成本差异 1 413.38 22.借:库存商品——车床 1 091 762.50库存商品——铣床 333 441.00贷:生产成本 1 425 203.50 23.借:主营业务成本——车床 1 139 868.10主营业务成本——铣床 157 888.20贷:库存商品——车床 1 139 868.10 库存商品——铣床 157 888.20 24-1.借:原材料——原材料及主要材料——生铁 330.00贷:待处理财产损溢——待处理流动资产损溢 325.94 材料成本差异——原材料成本差异 4.06 24-2.借:待处理财产损溢——待处理流动资产损溢 323.83贷:管理费用——材料费 323.83 24-3.借:待处理财产损溢——待处理流动资产损溢 188.50贷:周转材料——在库——刃具 140.00 材料成本差异——周转材料成本差异 25.84应交税费——应交增值税 28.19 24-4.借:其他应收款——刘保管员 188.50贷:待处理财产损溢——待处理流动资产损溢 188.50 25.生铁 183 700.00钢板 10 500.00 圆钢 63 084.00 油漆 8 140.00 润滑油 160.00 外购件 69 200.00 焦碳 5 530.00 原煤 14 220.00 柴油 175.00 自制零件 6 000.00 向心推力轴承 21 660.00 WX变速总成 31 230.00 千分表 6 000.00 磅秤 400.00 电子称 2 250.00 刃具 5 740.00 工作服 8 125.00工作鞋 7 200.00车床 911 894.40铣床 631 552.80合计 1 986 431.20 26.借:资产减值损失 6 751.03贷:存货跌价准备——生铁跌价准备 6 101.43 存货跌价准备——刃具跌价准备 649.60 27.略实验四固定资产核算岗位1.借:固定资产——汽车 93 600.00贷:银行存款 93 600.00 2-1.借:固定资产清理——车床清理 27 000.00累计折旧 8 000.00贷:固定资产——不需用 35 000.00 2-2.借:银行存款 30 000.00贷:固定资产清理——车床清理 30 000.00 2-3.借:固定资产清理——车床清理 3 000.00贷:营业外收入——处置非流动资产利得 3 000.00 3.借:在建工程——仓库建设工程 85 000.00贷:银行存款 85 000.00 4.借:管理费用——修理费 24 600.00贷:银行存款 24 600.00 5.借:固定资产清理——锅炉清理 1 200.00累计折旧 51 800.00贷:固定资产——锅炉 53 000.00 6.借:固定资产清理——锅炉清理 210.00贷:库存现金 210.00 7-1.借:库存现金 500.00贷:固定资产清理——锅炉清理 500.00 7-2.借:营业外支出——非流动资产处置损失 910.00贷:固定资产清理——锅炉清理 910.00 8.借:固定资产——起重机 85 000.00贷:实收资本——兰海实业公司 85 000.00 9-1.借:固定资产——台钻 340 000.00贷:以前年度损益调整 340 000.00 9-2.借:以前年度损益调整 112 200.00贷:应交税费——应交所得税 112 200.00 9-3.借:以前年度损益调整 227 800.00贷:利润分配——未分配利润 227 800.00 9-4.借:利润分配——未分配利润 22 780.00贷:盈余公积 22 780.00 9-5.借:待处理财产损溢——待处理固定资产损溢 1 300.00累计折旧 1 700.00贷:固定资产——砂轮机3000.009-6.借:营业外支出——盘亏损失 1 300.00贷:待处理财产损溢——待处理固定资产损溢 1 300.00 10.借:在建工程——锅炉安装工程 134 550.00贷:银行存款 134 550.00 11-1.借:固定资产——出租 128 000.00贷:固定资产——不需用 128 000.00 11-2.借:银行存款 2 000.00贷:其他业务收入——出租固定资产租金收入 2 000.00 11-3.借:营业税金及附加 100.00贷:应交税费——营业税 100.00 11-4.借:其他业务成本——出租固定资产折旧 1 013.00贷:累计折旧 1 013.00 12.借:资产减值损失——固定资产减值损失 40 000.00贷:固定资产减值准备 40 000.00 13-1.借:在建工程——锅炉安装工程 4 700.00 贷:生产成本——辅助生产成本——机修车间 4 700.00 13-2.借:固定资产——锅炉 139 250.00贷:在建工程——锅炉安装工程 139 250.00 14.借:固定资产——汽车 112 320.00贷:营业外收入——捐赠利得 112 320.00 15.借:生产成本——辅助生产成本 4 700.00制造费用——折旧 4 9700.00管理费用——折旧 37 700.00贷:累计折旧 92 100.00 16-1.借:固定资产——数控车床 294 800.00贷:主营业务收入——铣床 250 000.00 应交税费——应交增值税 42 500.00银行存款 2 300.00 16-2.借:主营业务成本——铣床 250 000.00存货跌价准备 50 000.00贷:库存商品——铣床 300 000.00 17-1.借:投资性房地产——厂房——成本 480 000.00累计折旧 400 000.00公允价值变动损益——投资性房地产 120 000.00贷:固定资产——厂房 1 000 000.00 17-2.借:银行存款 40 000.00贷:其他业务收入——出租固定资产租金收入 40 000.00 18.借:固定资产——数控加工中心 912 600.00未确认融资费用——数控加工中心设备款 257 400.00贷:长期应付款——山东淄博昌盛机器厂 1 170 000.00实验五应付职工薪酬核算岗位1-1.借:管理费用——职工福利 315.04贷:应付职工薪酬——非货币性福利 315.04 1-2.借:应付职工薪酬——非货币性福利 315.04贷:库存现金 315.042-1.借:管理费用——职工福利 1 200.00贷:应付职工薪酬——非货币性福利 1 200.002-2.借:应付职工薪酬——非货币性福利 1 200.00贷:银行存款 1 200.003-1.借:应付职工薪酬——职工教育费 1 913.00贷:银行存款 1 913.004.应付职工薪酬 19 155.16;实付职工薪酬 15 104.18。

集团子公司财务负责人管理办法概要:第一条子公司财务管理根据集团所投资的公司实际情况,进行因地制宜,分类分级管理。

第二条集团财务部保留对子公司财务负责人的业务管理和绩效评价权利,保留对子公司财务负责人的招聘、薪资待遇、级别设定、人事任免提名权,日常行政管理由派驻子公司负责。

集团财务部对子公司财务负责人的日常业务管理主要通过设立标准,并加强培训、检查、监督完成。

第三条集团对子公司财务负责人实行清单管理,包括:根据管理授分权事项汇报清单、财务述职清单、及负面清单管理。

第四条子公司财务负责人实行当地子公司董事会聘任制,属于派驻子公司的核心班子成员,并可有条件的参与驻地公司的事业合伙人计划,作为对优秀财务负责人的激励。

第五条子公司财务负责人的薪酬和福利待遇及相关的费用标准由集团财务部提议,经董事会确认,由子公司承担发放。

总之:本管理办法,通过分类设定,更侧重对子公司财务负责人管理的实效性和有用性。

并引入清单管理模式,管控主要风险点。

正文:第一章总则第一条为了明确集团有限公司下属子公司财务负责人岗位职责,保障子公司财务负责人在子公司正确行使职权,充分发挥其应有的作用,保证所在公司会计信息的真实性、准确性和合法性,降低风险,维护股东的整体利益,特制定本办法。

第二条本办法中所称的“子公司”,是指由集团直接或间接控股、参股公司或对其具备实际控制权的公司。

第三条本办法中所称的“子公司财务负责人”,是指按照规定程序招聘,经集团财务部审核后,由董事会聘任,在子公司中担任财务第一责任人职务的人员,包括财务总监、财务经理、财务副经理等。

第四条子公司财务负责人由董事会聘任,子公司财务负责人的储备、提名和业务管理由集团财务部负责。

子公司财务负责人向其所在公司的董事会、总经理、及集团财务部负责。

第二章子公司财务负责人的选聘和委派第五条子公司财务负责人应当具备以下基本任职条件:(一)热爱本职,忠于职守,廉洁自律,责任心强,具有良好的职业道德和敬业精神;(二)具有较全面的财会专业知识、审计知识和现代企业管理知识,熟悉国家财经法律、法规和制度,有较强的业务处理能力;(三)具有较强的沟通、组织、协调、综合分析判断和文字撰写能力;(四)具有本科专及以上学历和会计、审计中级以上专业技术资格(或CPA通过会计、税法两门及以上),五年以上财务负责人工作经验。