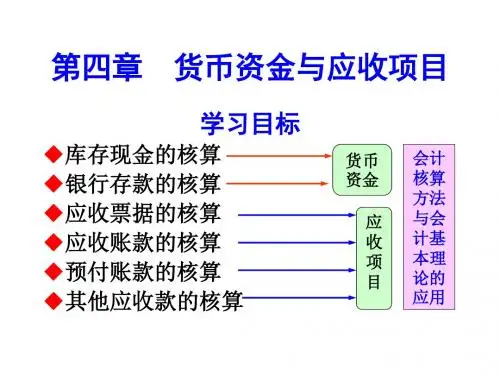

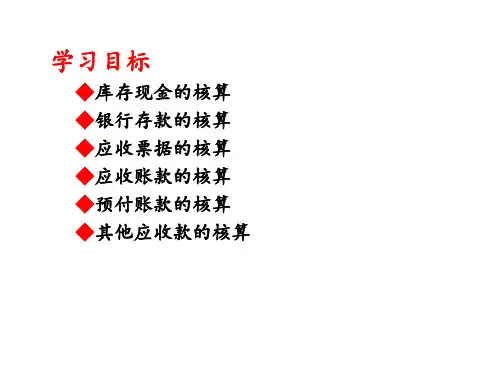

第四章货币资金及应收项目

- 格式:doc

- 大小:54.02 KB

- 文档页数:10

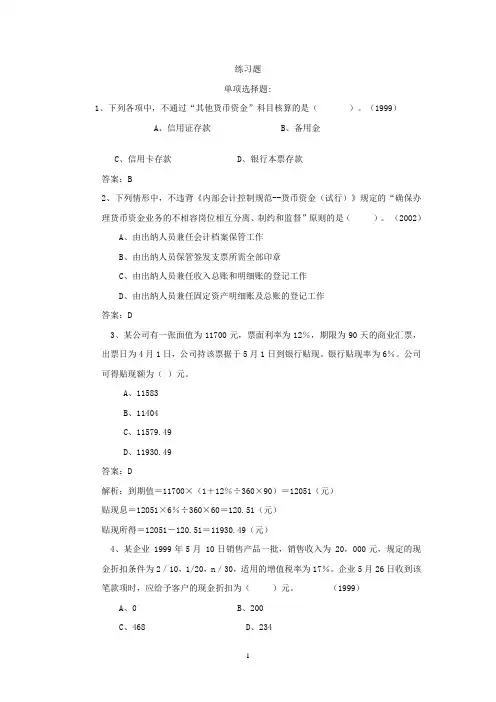

练习题单项选择题:1、下列各项中,不通过“其他货币资金”科目核算的是()。

(1999)A、信用证存款B、备用金C、信用卡存款D、银行本票存款答案:B2、下列情形中,不违背《内部会计控制规范--货币资金(试行)》规定的“确保办理货币资金业务的不相容岗位相互分离、制约和监督”原则的是()。

(2002)A、由出纳人员兼任会计档案保管工作B、由出纳人员保管签发支票所需全部印章C、由出纳人员兼任收入总账和明细账的登记工作D、由出纳人员兼任固定资产明细账及总账的登记工作答案:D3、某公司有一张面值为11700元,票面利率为12%,期限为90天的商业汇票,出票日为4月1日,公司持该票据于5月1日到银行贴现。

银行贴现率为6%。

公司可得贴现额为()元。

A、11583B、11404C、11579.49D、11930.49答案:D解析:到期值=11700×(1+12%÷360×90)=12051(元)贴现息=12051×6%÷360×60=120.51(元)贴现所得=12051-120.51=11930.49(元)4、某企业 1999年5月 10日销售产品一批,销售收入为 20,000元,规定的现金折扣条件为2/10,1/20,n/30,适用的增值税率为17%。

企业5月26日收到该笔款项时,应给予客户的现金折扣为()元。

(1999)A、0B、200C、468D、234答案:D解析:20000×1.17×1%=234(元)5、下列项目中,按照现行会计制度的规定,销售企业应当作为财务费用处理的是()。

(1999)A、购货方获得的现金折扣B、购货方获得的商业折扣C、购货方获得的销售折让D、购货方放弃的现金折扣答案:A解析:购货方获得的商业折扣和购货方获得的销售折让,销售方直接冲减主营业务收入;购货方放弃的现金折扣,在制度规定采用的总价法核算下,销售方不作处理。

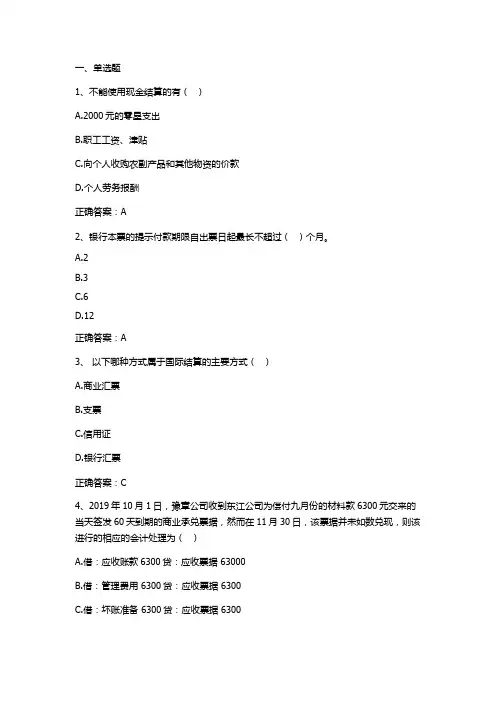

一、单选题1、不能使用现金结算的有()A.2000元的零星支出B.职工工资、津贴C.向个人收购农副产品和其他物资的价款D.个人劳务报酬正确答案:A2、银行本票的提示付款期限自出票日起最长不超过()个月。

A.2B.3C.6D.12正确答案:A3、以下哪种方式属于国际结算的主要方式()A.商业汇票B.支票C.信用证D.银行汇票正确答案:C4、2019年10月1日,豫章公司收到东江公司为偿付九月份的材料款6300元交来的当天签发60天到期的商业承兑票据,然而在11月30日,该票据并未如数兑现,则该进行的相应的会计处理为()A.借:应收账款6300贷:应收票据 63000B.借:管理费用 6300贷:应收票据 6300C.借:坏账准备 6300贷:应收票据 6300D.借:主营业务收入 6300贷:应收票据夹 6300正确答案:A5、豫章公司采取应收账款余额百分比法提取坏账准备,坏账提取比例为应收账款的10%,珠海公司2019年初应收账款余额为1500万元,已提坏账准备为150万元,当年发生与应收款项有关的四笔业务:①新增赊销额300万元;②收回应收款项500万元;③发生坏账170万元;④收回以前的坏账250万元;则2019年甲公司应()。

A.计提坏账准备150万元B.冲减坏账准备100万元C.冲减坏账准备117万元D.计提坏账准备133万元正确答案:C二、多选题1、豫章A部门在本年3月初收到定额备用金5000元,15日发生备用金支出1250元,该部门员工持凭证到会计部门报销通过审核后收到了1250元补足定额,关于备用金正确的会计处理应为()A.3月初,借:备用金—销售部门 5000贷:库存现金 5000B.15日,借:库存现金 1250贷:其他应收款 1250C.15日,借:管理费用 1250贷:库存现金 1250D.3月初,借:其他应收款 5000贷:库存现金 5000正确答案:A、C、D2、商业汇票按承兑人的不同分为()A.商业承兑汇票B.应收票据C.应付票据D.银行承兑汇票正确答案:A、D3、关于委托收款,以下说法正确的是()A. 该结算方式既可用于同城结算也能用于异地结算。

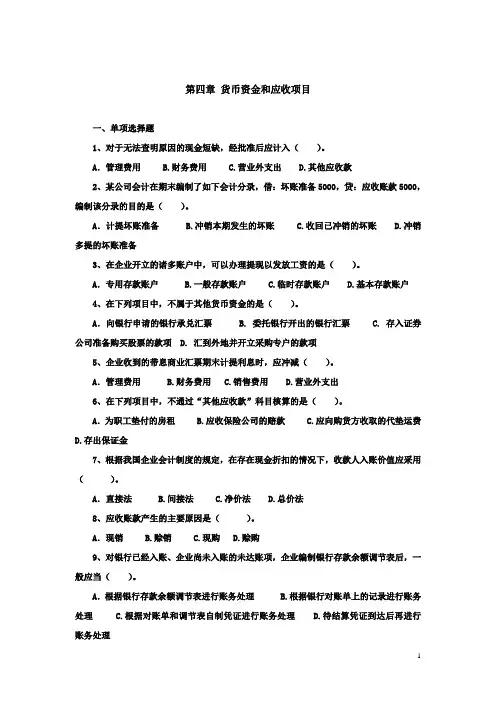

第四章货币资金和应收项目一、单项选择题1、对于无法查明原因的现金短缺,经批准后应计入()。

A.管理费用 B.财务费用 C.营业外支出 D.其他应收款2、某公司会计在期末编制了如下会计分录,借:坏账准备5000,贷:应收账款5000,编制该分录的目的是()。

A.计提坏账准备 B.冲销本期发生的坏账 C.收回已冲销的坏账 D.冲销多提的坏账准备3、在企业开立的诸多账户中,可以办理提现以发放工资的是()。

A.专用存款账户 B.一般存款账户 C.临时存款账户 D.基本存款账户4、在下列项目中,不属于其他货币资金的是()。

A.向银行申请的银行承兑汇票 B. 委托银行开出的银行汇票 C. 存入证券公司准备购买股票的款项 D. 汇到外地并开立采购专户的款项5、企业收到的带息商业汇票期末计提利息时,应冲减()。

A.管理费用 B.财务费用 C.销售费用 D.营业外支出6、在下列项目中,不通过“其他应收款”科目核算的是()。

A.为职工垫付的房租 B.应收保险公司的赔款 C.应向购货方收取的代垫运费D.存出保证金7、根据我国企业会计制度的规定,在存在现金折扣的情况下,收款人入账价值应采用()。

A.直接法 B.间接法 C.净价法 D.总价法8、应收账款产生的主要原因是()。

A.现销 B.赊销 C.现购 D.赊购9、对银行已经入账、企业尚未入账的未达账项,企业编制银行存款余额调节表后,一般应当()。

A.根据银行存款余额调节表进行账务处理 B.根据银行对账单上的记录进行账务处理 C.根据对账单和调节表自制凭证进行账务处理 D.待结算凭证到达后再进行账务处理10、企业在年末计提坏账准备以后,“坏账准备”科目的余额()。

A.可能在借方 B.一定在借方 C.一定在贷方 D.可能在借方或贷方11、下列不属于未达账项的是()。

A.开户单位已收、银行未收的账项 B.开户单位已付、银行未付的账项 C.银行已收、开户单位未收的账项 D.银行已付、开户单位已付的账项12、企业支付的银行承兑汇票手续费应计入()。

一、单选题1、企业在现金清查中发现现金短缺,无法查明原因,经批准后应计入的会计科目是()。

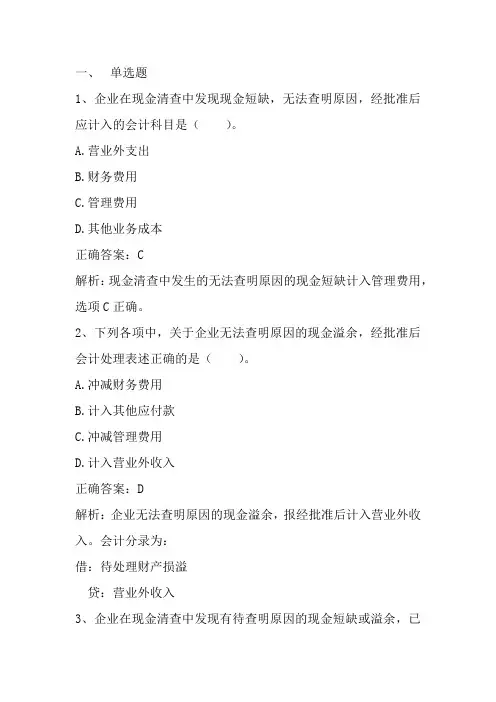

A.营业外支出B.财务费用C.管理费用D.其他业务成本正确答案:C解析:现金清查中发生的无法查明原因的现金短缺计入管理费用,选项C正确。

2、下列各项中,关于企业无法查明原因的现金溢余,经批准后会计处理表述正确的是()。

A.冲减财务费用B.计入其他应付款C.冲减管理费用D.计入营业外收入正确答案:D解析:企业无法查明原因的现金溢余,报经批准后计入营业外收入。

会计分录为:借:待处理财产损溢贷:营业外收入3、企业在现金清查中发现有待查明原因的现金短缺或溢余,已按管理权限批准,下列各项中,有关会计处理不正确的是()。

A.属于无法查明原因的现金溢余,应借记“待处理财产损溢”科目,贷记“营业外收入”科目B.属于应由保险公司赔偿的现金短缺,应借记“其他应收款”科目,贷记“待处理财产损溢”科目C.属于应支付给有关单位的现金溢余,应借记“待处理财产损溢”科目,贷记“其他应付款”科目D.属于无法查明原因的现金短缺,应借记“营业外支出”科目,贷记“待处理财产损溢”科目正确答案:D解析:现金溢余报经批准后的相关会计处理为:借:待处理财产损溢贷:其他应付款(应支付给有关人员或单位的部分)营业外收入(无法查明原因的部分)现金短缺报经批准后的相关会计处理为:借:其他应收款(应由责任人或保险公司赔偿的部分)管理费用(无法查明原因的部分)贷:待处理财产损溢4、2014年9月30日,某企业银行存款日记账账面余额为216万元,收到银行对账单的余额为212.3万元。

经逐笔核对,该企业存在以下记账差错及未达账项:从银行提取现金6.9万元,会计人员误记为9.6万元;银行为企业代付电话费6.4万元,但企业未接到银行付款通知,尚未入账。

9月30日调节后的银行存款余额为()万元。

A.212.3B.225.1C.205.9D.218.7正确答案:A解析:调节后的银行存款余额=216+(9.6-6.9)-6.4=212.3(万元),或者调节后的银行存款余额=银行对账单的余额=212.3(万元)。