27000

1

27000

1

¥27000 ¥27000

××

33

会计速成

6、记账凭证的审核 • (1)内容是否真实:以原始凭证为依据,记账凭证是否

附有原始凭证,记录的内容与所附原始凭证内容是否相符。 • (2)项目是否齐全:凭证上各项目内容是否填写齐全,

有关人员是否签名或盖章等。 • (3)科目是否正确:应借、应贷科目是否正确,对应关

29

会计速成

(1)1月2日,接银行收款通知,收到投资单位投入资金 100000元,存入银行存款户。

银行存款 收到投入资金

×× 1 2

银收

1

实收资本

10000000

1

¥10000000

×× 30

会计速成 (2)1月3日,开出现金支票,从银行提取现金800元。

银行存款 ×× 1 3

提取现金

库存现金

银付

3

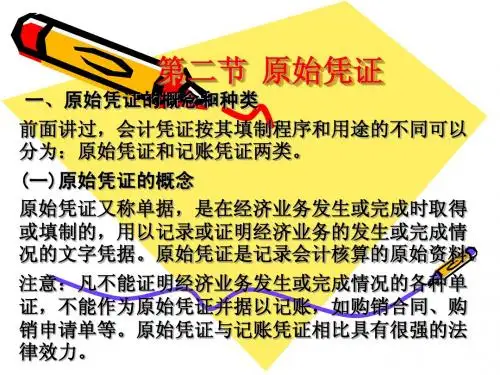

会计速成 (1)外来原始凭证 • 外来原始凭证,是指经济业务发生时从外单位取得的原始 凭证。 • 如:购货时取得的发票;付款时取得的收据或结算凭证等。

4

会计速成 5

会计速成 (2)自制原始凭证 • 自制原始凭证,本单位业务经办人员填制的原始凭证。 • 如:入库材料的收料单;发出材料的领料单;各种费用分 配表等

15

会计速成

自制原始凭证

按来源分类

外来原始凭证

原始 凭证

按填制手续 和内容分类

一次凭证

累计凭证

汇总原始 凭证

16

会计速成

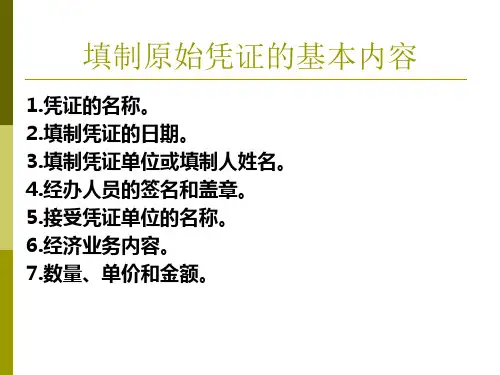

3、原始凭证的基本内容 • 原始凭证的名称 • 填制凭证的日期和凭证的编号 • 填制和接受凭证的单位名称 • 经济业务的基本内容,其中包括经济业务发生的数