茆诗松《概率论与数理统计教程》(第3版)章节题库(方差分析与回归分析)【圣才出品】

- 格式:pdf

- 大小:1.11 MB

- 文档页数:29

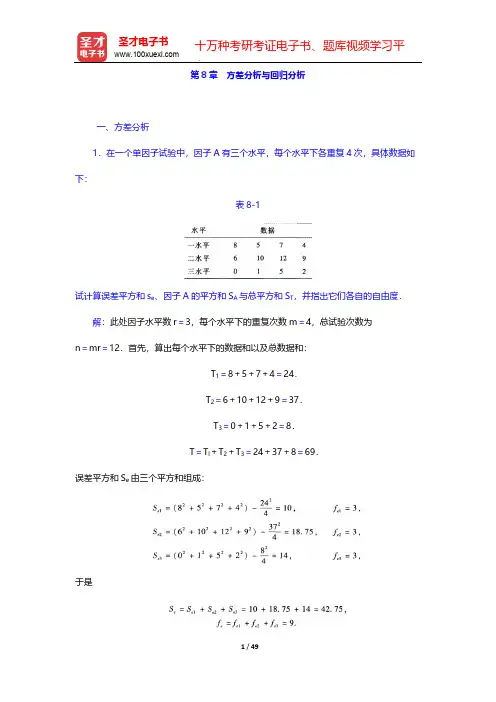

第8章 方差分析与回归分析一、方差分析1.在一个单因子试验中,因子A有三个水平,每个水平下各重复4次,具体数据如下:表8-1试计算误差平方和s e、因子A的平方和S A与总平方和S T,并指出它们各自的自由度.解:此处因子水平数r=3,每个水平下的重复次数m=4,总试验次数为n=mr=12.首先,算出每个水平下的数据和以及总数据和:T1=8+5+7+4=24.T2=6+10+12+9=37.T3=0+1+5+2=8.T=T l+T2+T3=24+37+8=69.误差平方和S e由三个平方和组成:于是而2.在一个单因子试验中,因子A有4个水平,每个水平下重复次数分别为5,7,6,8.那么误差平方和、A的平方和及总平方和的自由度各是多少?解:此处因子水平数r=4,总试验的次数n=5+7+6+8=26,因而有误差平方和的自由度因子A的平方和的自由度总平方和的自由度3.在单因子试验中,因子A有4个水平,每个水平下各重复3次试验,现已求得每个水平下试验结果的样本标准差分别为1.5,2.0,1.6,1.2,则其误差平方和为多少?误差的方差σ2的估计值是多少?解:此处因子水平数r=4,每个水平下的试验次数m=3,误差平方和S e由四个平方组成,它们分别为于是其自由度为,误差方差σ2的估计值为4.在单因子方差分析中,因子A有三个水平,每个水平各做4次重复试验.请完成下列方差分析表,并在显著性水平α=0.05下对因子A是否显著作出检验.表8-2 方差分析表解:补充的方差分析表如下所示:表8-3 方差分析表对于给定的显著性水平,查表知,故拒绝域为,由于,因而认为因子A是显著的.此处检验的p值为5.用4种安眠药在兔子身上进行试验,特选24只健康的兔子,随机把它们均分为4组,每组各服一种安眠药,安眠时间如下所示.表8-4 安眠药试验数据在显著性水平下对其进行方差分析,可以得到什么结果?解:这是一个单因子方差分析的问题,根据样本数据计算,列表如下:表8-5于是根据以上结果进行方差分析,并继续计算得到各均方以及F 比,列于下表:表8-6在显著性水平下,查表得,拒绝域为,由于故认为因子A (安眠药)是显著的,即四种安眠药对兔子的安眠作用有明显的差别.此处检验的p 值为6.为研究咖啡因对人体功能的影响,特选30名体质大致相同的健康男大学生进行手指叩击训练,此外咖啡因选三个水平:每个水平下冲泡l0杯水,外观无差别,并加以编号,然后让30位大学生每人从中任选一杯服下,2h后,请每人做手指叩击,统计员记录其每分钟叩击次数,试验结果统计如下表:表8-7请对上述数据进行方差分析,从中可得到什么结论?解:我们知道,对数据作线性变换不会影响方差分析的结果,这里将原始数据同时减去240,并作相应的计算,计算结果列入下表:表8-8于是可计算得到三个平方和把上述诸平方和及其自由度填入方差分析表,并继续计算得到各均方以及F比:表8-9若取查表知,从而拒绝域为,由于.故认为因子A(咖啡因剂量)是显著的,即三种不同剂量对人的作用有明显的差别.此处检验的p值为7.某粮食加工厂试验三种储藏方法对粮食含水率有无显著影响.现取一批粮食分成若干份,分别用三种不同的方法储藏,过一段时间后测得的含水率如下表:表8-10(1)假定各种方法储藏的粮食的含水率服从正态分布,且方差相等,试在下检验这三种方法对含水率有无显著影响;(2)对每种方法的平均含水率给出置信水平为0.95的置信区间.解:(1)这是一个单因子方差分析的问题,由所给数据计算如下表:表8-11三个平方和分别为。

第6章 参数估计6.1 复习笔记一、点估计的概念与无偏性 1.点估计及无偏性(1)定义:设x 1,…,x n 是来自总体的一个样本,用于估计未知参数θ的统计量θ∧=θ∧(x 1,…,x n )称为θ的估计量,或称为θ的点估计,简称估计.(2)定义:设θ∧=θ∧(x 1,…,x n )是θ的一个估计,θ的参数空间为Θ,若对任意的θ∈Θ,有E θ(θ∧)=θ,则称θ∧是θ的无偏估计,否则称为有偏估计.注意:①当样本量趋于无穷时,有E (s n 2)→σ2,称s n 2为σ2的渐近无偏估计,这表明当样本量较大时,s n 2可近似看作σ2的无偏估计.②若对s n 2作如下修正:则s 2是总体方差的无偏估计.这个量常被采用.③无偏性不具有不变性.即若θ∧是θ的无偏估计,一般而言,其函数g (θ∧)不是g (θ)的无偏估计,除非g (θ)是θ的线性函数.④并不是所有的参数都存在无偏估计,当参数存在无偏估计时,我们称该参数是可估的,否则称它是不可估的.22211()11nn i i ns s x x n n ===---∑2.有效性定义:设θ∧1,θ∧2是θ的两个无偏估计,如果对任意的θ∈Θ有Var (θ∧1)≤Var (θ∧2),且至少有一个θ∈Θ使得上述不等号严格成立,则称θ∧1比θ∧2有效.二、矩估计及相合性 1.替换原理和矩法估计 替换原理指:(1)用样本矩去替换总体矩,这里的矩可以是原点矩也可以是中心矩. (2)用样本矩的函数去替换相应的总体矩的函数.2.概率函数已知时未知参数的矩估计设总体具有已知的概率函数p (x ;θ1,…,θk ),(θ1,…,θk )∈Θ是未知参数或参数向量,x 1,…,x n 是样本.假定总体的k 阶原点矩u k 存在,则对所有的j (0<j <k )u j 都存在,若假设θ1,…,θk 能够表示成u 1,…,u k 的函数θj =θj (u 1,…,u k ),则可给出θj 的矩估计:θ∧j =θj (a 1,…,a k ),j =1,…,k ,其中a 1,…,a k 是前k 阶样本原点矩进一步,如果我们要估计θ1,…,θk 的函数η=g (θ1,…,θ∧k ),则可直接得到η的矩估计η∧=g (θ∧1,…,θ∧k ).注:当k =1时,我们通常可以由样本均值出发对未知参数进行估计;如果k =2,我们可以由一阶、二阶原点矩(或二阶中心矩)出发估计未知参数.11n jj ii a x n ==∑3.相合性定义:设θ∈Θ为未知参数,θ∧n =θ∧n (x 1,…,x n )是θ的一个估计量,n 是样本容量,若对任何一个ε>0,有则称θ∧n 为参数θ的相合估计. 判断相合性的两个有用定理:(1)设θ∧n =θ∧n (x 1,…,x n )是θ的一个估计量,若则θ∧n 是θ的相合估计.(2)若θ∧n1,…,θ∧nk 分别是θ1,…,θk 的相合估计η=g (θ1,…,θk ),是θ1,…,θk 的连续函数,则η∧=g (θ∧n1,…,θ∧nk )是η的相合估计.三、最大似然估计与EM 算法 1.最大似然估计定义:设总体的概率函数为P (x ;θ),θ∈Θ,其中θ是一个未知参数或几个未知参数组成的参数向量,Θ是参数空间,x 1,…,x n 是来自该总体的样本,将样本的联合概率函数看成θ的函数,用L (θ;x 1,…,x n )表示,简记为L (θ),L (θ)=L (θ;x 1,…,x n )=p (x 1;θ)p (x 2;θ)…p (x n ;θ)ˆlim ()0n n P θθε→∞-≥=ˆlim ()nn E θθ→∞=ˆlim ()0nn Var θ→∞=L (θ)称为样本的似然函数.如果某统计量θ∧=θ∧(x 1,…,x n )满足则称θ∧是θ的最大似然估计,简记为MLE .注意:在做题时,习惯于由lnL (θ)出发寻找θ的最大似然估计,再求导,计算极值.但在有些场合用求导就没用,此时就需要从取值范围中的最大值和最小值来入手.2.EM 算法当分布中有多余参数或数据为截尾或缺失时,其MLE 的求取是比较困难的,这时候就可以采用EM 算法,其出发点是把求MLE 的算法分为两步:(1)求期望,以便把多余的部分去掉; (2)求极大值.3.渐近正态性最大似然估计有一个良好的性质:它通常具有渐近正态性.(1)定义:参数目的相合估计θ∧n 称为渐近正态,若存在趋于0的非负常数序列σn (θ),使得依分布收敛于标准正态分布.这时也称θ∧n 服从渐近正态分布N (θ,σn 2(θ)),记为θ∧n ~AN (θ,σn 2(θ)),σn 2(θ)称为θ∧n 的渐近方差.(2)定理:设总体x 有密度函数p (x ;θ),θ∈Θ,Θ为非退化区间,假定 ①对任意的x ,偏导数∂lnp/∂θ,对所有θ∈Θ都存在; ②∀θ∈Θ有|∂p/∂θ|<F 1(x ),|∂2p/∂θ2|<F 2(x ),|∂3lnp/∂θ3|<F 3(x )()()ˆmax L L θθθ∈Θ=()ˆn n θθσθ-其中函数F 1(x ),F 2(x ),F 3(x )满足③∀θ∈Θ,若x 1,x 2,…,x n 是来自该总体的样本,则存在未知参数θ的最大似然估计θ∧n =θ∧n (x 1,x 2,…,x n ),且θ∧n 具有相合性和渐近正态性,该定理表明最大似然估计通常是渐近正态的,且其渐近方差σn 2(θ)=(nI (θ))-1有一个统一的形式,其中,I (θ)称为费希尔信息量.四、最小方差无偏估计 1.均方误差(1)使用条件:小样本,有偏估计.(2)均方误差为:MSE (θ∧)=E (θ∧-θ)2,常用来评价点估计. 将均方误差进行如下分解:MSE (θ∧)=E[(θ∧-E θ∧)+(E θ∧-θ)]2=E (θ∧-E θ∧)2+(E θ∧-θ)2+2E[(θ∧-E θ∧)1()d F x x ∞-∞<∞⎰2()d F x x ∞-∞<∞⎰3sup ()(;)d F x p x x ∞-∞∈Θ<∞⎰θθ()()2ln 0;d p p x x ∞-∞∂⎛⎫<I =<∞ ⎪∂⎝⎭⎰θθθ1ˆ~(,)()nAN nI θθθ(E θ∧-θ)]=Var (θ∧)+(E θ∧-θ)2由分解式可以看出均方误差是由点估计的方差与偏差|E θ∧-θ|的平方两部分组成.如果θ∧是θ的无偏估计,则MSE (θ∧)=Var (θ∧).(3)一致最小均方误差设有样本x 1,…,x n ,对待估参数θ有一个估计类,如果对该估计类中另外任意一个θ的估计θ~,在参数空间Θ上都有MSE (θ∧)≤MSE (θ~),称θ∧(x 1,…,x n )是该估计类中θ的一致最小均方误差估计.2.一致最小方差无偏估计定义:设θ∧是θ的一个无偏估计,如果对另外任意一个θ的无偏估计θ~.在参数率间Θ上都有Var (θ∧)≤Var (θ~),则称θ∧是θ的一致最小方差无偏估计,简记为UMVUE .关于UMVUE ,有如下一个判断准则:设X =(x 1,…,x n )是来自某总体的一个样本,θ∧=θ∧(X )是θ的一个无偏估计,Var (θ∧)<∞,则θ∧是θ的UMVUE 的充要条件是:对任意一个满足E (φ(X ))=0和Var (φ(X ))<∞的φ(X )都有Cov θ(θ∧,φ)=0,∀θ∈Θ.这个定理表明UMVUE 的重要特征是:θ的最小方差无偏估计必与任一零的无偏估计不相关,反之亦然.3.充分性原则定理:总体概率函数是p (x ;θ),x 1,…,x n 是其样本,T =T (x 1,…,x n )是θ的充分统计量,则对θ的任一无偏估计θ∧=θ∧(x 1,…,x n );令ˆ()E T θθ=。

茆诗松《概率论与数理统计教程》第3版笔记和课后习题含考研真题详解第6章参数估计6.1复习笔记一、矩估计及相合性判断相合性的两个定理:(1)设ꞈθn =ꞈθn (x 1,…,x n )是θ的一个估计量,若ˆlim ()nn E θθ→∞=,ˆlim Var()0n n θ→∞=,则ꞈθn 是θ的相合估计。

(2)若ꞈθn1,…,ꞈθnk 分别是θ1,…,θk 的相合估计,η=g(θ1,…,θk ),是θ1,…,θk 的连续函数,则ꞈη=g(ꞈθn1,…,ꞈθnk )是η的相合估计。

二、最大似然估计(1)求样本似然函数;(2)求对数似然函数;(3)求导;(4)找到ꞈθ=ꞈθ(x 1,…,x n )满足()()ˆmax L L θθθ∈Θ=。

三、最小方差无偏估计1.均方误差(1)MSE(ꞈθ)=E(ꞈθ-θ)2,如果ꞈθ是θ的无偏估计,则MSE(ꞈθ)=Var(ꞈθ)。

(2)一致最小均方误差如果对该估计类中另外任意一个θ的估计~θ,在参数空间Θ上都有MSE (ꞈθ)≤MSE (~θ),称ꞈθ(x 1,…,x n )是该估计类中θ的一致最小均方误差估计。

2.一致最小方差无偏估计UMVUE 判断准则:设X=(x 1,…,x n )是来自某总体的一个样本,ꞈθ=ꞈθ(X)是θ的一个无偏估计,Var (ꞈθ)<∞,则ꞈθ是θ的UMVUE 的充要条件是:对任意一个满足E(φ(X))=0和Var(φ(X))<∞的φ(X)都有Cov θ(ꞈθ,φ)=0,∀θ∈Θ。

3.充分性原则定理:总体概率函数是p(x;θ),x 1,…,x n 是其样本,T=T(x 1,…,x n )是θ的充分统计量,则对θ的任一无偏估计ꞈθ=ꞈθ(x 1,…,x n );令~θ=E(ꞈθ|T),则ꞈθ也是θ的无偏估计,且Var(ꞈθ)≤Var(ꞈθ)。

4.Cramer-Rao 不等式(1)费希尔信息量I(θ)2()=ln (;)I E p x θθθ∂⎡⎤⎢⎥∂⎣⎦(2)定理(Cramer-Rao 不等式)设总体分布P(X;θ)满足费希尔信息里I(θ),x 1,x 2…,x n 是来自该总体的样本,T =T(x 1,x 2…,x n )是g(θ)的任一个无偏估计,g′(θ)∂g(θ)/∂θ存在,且对Θ中一切θ,对1i 11()...(,,)(;)d d nn ni g T x x p x x x θθ∞∞-∞-∞==∏⎰⎰ 的微商可在积分号下进行,即1111111()...(,...,)((;))d d ...(,,)ln(;)(;)d d nn i ni nnn i i ni i g T x x p x x x T x x p x p x x x θθθθθθ∞∞-∞-∞=∞∞-∞-∞==∂'=∂∂⎡⎤=⎢⎥∂⎣⎦∏⎰⎰∏∏⎰⎰ 对离散总体,则将上述积分改为求和符号后,等式仍然成立。

第7章假设检验一、选择题1.在假设检验中,如果待检验的原假设为H0,那么犯第二类错误是指()。

A.H0成立,接受H0B.H0不成立,接受H0C.H0成立,拒绝H0D.H0不成立,拒绝H0【答案】B【解析】直接应用“犯第二类错误”=“取伪”=“H0不成立,接受H0的定义,B项正确。

2.关于总体X的统计假设H0属于简单假设的是()。

A.X服从正态分布,H0:EX=0B.X服从指数分布,H0:EX≥1C.X服从二项分布,H0:DX=5D.X服从泊松分布,H0:DX=3【答案】D【解析】A、B、C三项的假设都不能完全确定总体的分布,所以是复合假设,而D项的假设可以完全确定总体分布,因而是简单假设。

3.设X 1,X 2, …,X 16为正态总体X ~N (μ,4)的简单随机样本,设H 0:μ=0,H 1:μ≠0的拒绝域为{|X _|≥1/2},则犯第一类错误的概率为( )。

A .2Ф(1)-1B .2-2Ф(1)C .2-2Ф(1/2) D .2Ф(1/2)-1 【答案】B【解析】由题设可知,X —~N (μ,1/4)()0,1N ,当u =0时,2X —~N (0,1)。

犯第一类错误的概率为P{|X —|≥1/2|μ=0}=P{|2X —|≥1}=1-P{|2X —|<1}=1-P{-1<2X —<1}=1-Ф(1)+Ф(-1)=2-2Ф(1),故选B 。

二、填空题1.设X 1,X 2,…,X n 是来自正态总体N (μ,σ2)的简单随机样本,其中参数σ2未知,1ni i X X ==∑,2211()ni i Q X μ==-∑,2221()nii Q X X ==-∑,对假设H 0:σ2=σ02,在μ已知时用χ2检验统计量为______;在μ未知时使用χ2检验统计量为______。

【答案】22122200Q Q σσ;【解析】这是一个关于正态总体方差σ2的假设检验问题。

在μ已知时选用χ2检验统计量为()()222221122100ni ni i i X X Q n μμχχσσσ==-⎛⎫-===⎪⎝⎭∑∑~在μ未知时选用χ2检验统计量为()()22222122210001ni ni i i X X X X Q n χχσσσ==-⎛⎫-===- ⎪⎝⎭∑∑~2.假设X 1,X 2,…,X 36是取自正态总体 N (μ,0.04)的简单随机样本,其中μ为未知参数。

第7章假设检验7.1 复习笔记一、假设检验的基本思想与概念1.假设检验的基本思想(1)通过样本对一个假设作出“对”或“不对”的具体判断,检验的结果若是否定该命题,则称拒绝这个假设,否则就称为接受该假设.(2)若假设可用一个参数的集合表示,该假设检验问题称为参数假设检验问题,否则称为非参数假设检验问题.2.假设检验的基本步骤(1)建立假设;(2)选择检验统计量,给出拒绝域形式;注意:一个拒绝域W唯一确定一个检验法则,一个检验法则也唯一确定一个拒绝域.(3)选择显著性水平第一类错误:命题本为真,却由于随机性落入了拒绝域,而否定了命题.(弃真)第二类错误:命题本为假,由于随机性落入了接受域,而接受了命题.(取伪)犯第一类错误概率:α=pθ{(X∈W)},θ∈Θ0,也记为p{X∈W|H0};犯第二类错误概率:β=pθ{(X∈W_)},θ∈Θ1,也记为p{X∈W_|H1}.注意:α,β的控制是相反的,即减小α,会加大β.①势函数:设检验问题H0:θ∈Θ0 vs H1:θ∈Θ1的拒绝域为W,则样本观测值X落在拒绝域W内的概率称为该检验的势函数,记为g(θ)=pθ(X∈W),θ∈Θ=Θ0∪Θ1②显著性检验:对检验问题H0:θ∈Θ0 vs H1:θ∈Θ1,如果一个检验满足对任意的θ∈Θ0,都有g(θ)≤α,则称该检验是显著性水平为α的显著性检验,简称水平为α的检验.(4)给出拒绝域依据题意分析,确定统计量来给出拒绝域.(5)做出判断有了明确的拒绝域W后,根据样本观测值我们可以作出判断,决定假设是否成立.3.检验的p值定义:在一个假设检验问题中,利用样本观测值能够作出拒绝原假设的最小显著性水平,将检验的p值与假设的显著性水平α进行比较可以很容易作出检验的结论:①如果α≥p,则在显著性水平α下拒绝H0;②如果α<p,则在显著性水平α下接受H0.二、正态总体参数假设检验1.单个正态总体均值的检验设x1,…,x n是来自N(μ,σ2)的样本,单个正态总体均值的假设检验列表如下:2.假设检验与置信区间的关系检验的接受域与置信区间是一一对应的.3.两个正态总体均值差的检验设x1,…,x m是来自正态总体N(μ1,σ12)的样本,y1,…,y n是来自另一个正态总体N(μ2,σ22)的样本,两个样本相互独立,两个正态总体均值的假设检验如下表:注:1x yu -=2x y u -=t 1是服从自由度为n +m -1的t 分布的随机变量,t 2是服从自由度为l 的t 分布的随机变量.4.成对数据检验假定x ~N (μ1,σ12),y ~(μ2,σ22),且x 与y 独立,在正态性假定下,d =x -y ~N (μ,σd 2),其中μ=μ1-μ2,σd 2=σ12+σ22,将比较μ1与μ2的大小转化为考察μ是否为零,即考察如下检验问题:H 0:μ=0 vs H 1:μ≠0即把双样本的检验问题转化为单样本t 检验问题,这时检验的t 统计量为 其中在给定显著性水平α下,该检验问题的拒绝域是:W1={|t 2|≥t 1-α/2(n -1)},这就是1x y t -=2x y t -=2(dt d s =11ni i d d n ==∑1/2211()1n d i i s d d n =⎛⎫=- ⎪-⎝⎭∑成对数据的t检验.5.正态总体方差的检验(1)单个正态总体方差的χ2检验;(2)两个正态总体方差比的F检验.两正态总体方差的假设检验如下表:三、其他分布参数的假设检验1.指数分布参数的假设检验(1)提出假设:H0:θ≤θ0 vs H1:θ>θ0拒绝域:W1={χ2≥χ1-α2(2n)},p值:p1=P(χ2≥χ02).(2)提出假设:H0:θ≥θ0 vs H1:θ<θ0和H0:θ=θ0 vs H1:θ≠θ0。

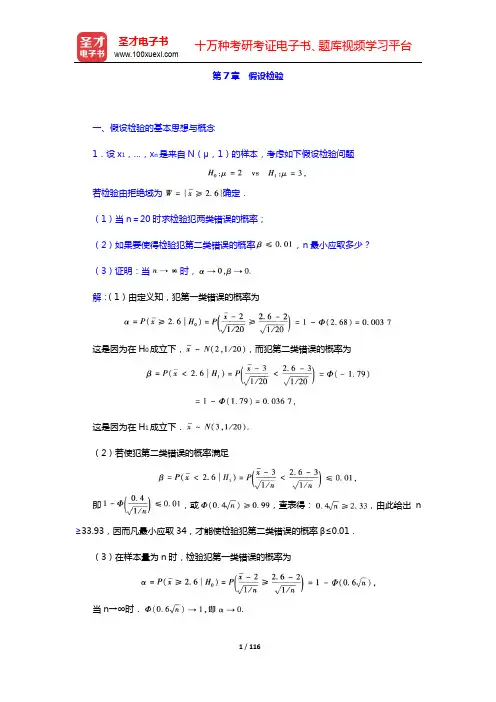

第7章假设检验一、假设检验的基本思想与概念1.设x1,…,x n是来自N(μ,1)的样本,考虑如下假设检验问题若检验由拒绝域为确定.(1)当n=20时求检验犯两类错误的概率;(2)如果要使得检验犯第二类错误的概率,n最小应取多少?(3)证明:当时,解:(1)由定义知,犯第一类错误的概率为这是因为在H 0成立下,,而犯第二类错误的概率为这是因为在H 1成立下.(2)若使犯第二类错误的概率满足即,或,查表得:,由此给出n ≥33.93,因而凡最小应取34,才能使检验犯第二类错误的概率β≤0.01.(3)在样本量为n时,检验犯第一类错误的概率为当n→∞时.检验犯第二类错误的概率为当n→∞时,,即β→0.注:从这个例子可以看出,要使得α与β都趋于0,必须n→+∞才可实现,这一结论在一般场合仍成立,即要使得α与β同时很小,必须样本量n很大.由于样本量n很大在实际中常常是不可行的,故一般情况下人们不应要求α与β同时很小.2.设x1,…,x10是来自0-1总体b(1,p)的样本,考虑如下检验问题取拒绝域为,求该检验犯两类错误的概率.解:,则,于是犯两类错误的概率分别为3.设x1,…,x16是来自正态总体N(μ,4)的样本,考虑检验问题拒绝域取为,试求c使得检验的显著性水平为0.05,并求该检验在μ=6.5处犯第二类错误的概率.解:在H0为真的条件下,,因而由得也就是,所以当c=0.98时,检验的显著性水平为0.05.该检验在μ=6.5处犯第二类错误的概率为4.设总体为均匀分布U(0,θ),x1,…,x n是样本,考虑检验问题拒绝域取为,求检验犯第一类错误的最大值α.若要使得该最大值α不超过0.05,n至少应取多大?解:均匀分布U(0,θ)的最大次序统计量x(n)的密度函数为因而检验犯第一类错误的概率为它是θ的严格单调递减函数,故其最大值在θ=3处达到,即若要使得,则要求,这给出n≥16.43,即n至少为17.5.在假设检验问题中,若检验结果是接受原假设,则检验可能犯哪一类错误?若检验结果是拒绝原假设,则又有可能犯哪一类错误?解:若检验结果是接受原假设,可能有两种情况:其一是原假设为真,此时检验是正确的,未犯错误,其二是原假设不真,此时检验结果就错了,这种错误是接受了不真的原假设,为第二类错误,故此时检验可能犯第二类错误.若检验结果是拒绝原假设,也可能有两种情况:若原假设本身不真,检验是正确的;若原假设事实上是真的,则检验就犯了第一类错误,由此,在此种场合,检验可能会犯第一类错误.6.设x1,…,x20是来自0-1总体b(1,p)的样本,考虑如下检验问题取拒绝域为(1)求p=0,0.1,0.2,…,0.9,1时的势并由此画出势函数的图;(2)求在p=0.05时,犯第二类错误的概率.解:(1)势函数的计算公式为:则p=0,0.1,0.2,…,0.9,1时的势计算如下表:表7-1可用软件计算,如matlab语句为1-binocdf(6,20,p)+binocdf(1,20,p).势函数图如图7-1,它在P=0.2处达到最小.图7-1(2)p=0.05时,犯第二类错误的概率为可采用如下matlab语句binocdf(6,20,0.05)-binocdf(1,20,0.05)计算给出1-g(0.05),计算结果为0.2641.7.设一个单一观测的样本x取自密度函数为平p(x)的总体,对p(x)考虑统计假设:若其拒绝域的形式为,试确定一个c,使得犯第一,二类错误的概率满足α+2β=min,并求其最小值.解:由,可得因此,当时.,并且此时的最小值为.8.设x1,x2,…,x30为取自泊松分布p(λ)的随机样本.(1)试给出单边假设检验问题的水平α=0.05的检验.(2)求此检验的势函数g(λ)在A=0.05,0.2,0.3,…,0.9时的值,并画出g(λ)的图像.解:(1)选为检验统计量,其值愈大愈倾向于拒绝H0,所以,该检验问题的拒绝域形式为注意到在λ=0.1时,从而第一类错误概率为时,0.0839,当c=6时,,因此,该检验问题的拒绝域为.(2)势函数的计算公式为:则λ=0.05,0.2,…,0.9时的势计算如下表:表7-2势函数图如图7-2:图7-2补充习题及解答9.设正态总体的方差σ2为已知值,均值μ只能取μ0或μ1(μ1<μ0)两值之一,为总体的容量n的样本均值.考虑如下柃验问题若检验拒绝域取为,则检验犯第二类错误的概率为(1)试验证:,从而在α,β给定时,有(2)若n固定,当α减小时β怎样变化?当β减小时α怎样变化?(3)当,并且要求时,样本容量n至少应为多少?。