账龄分析表

- 格式:xls

- 大小:155.50 KB

- 文档页数:2

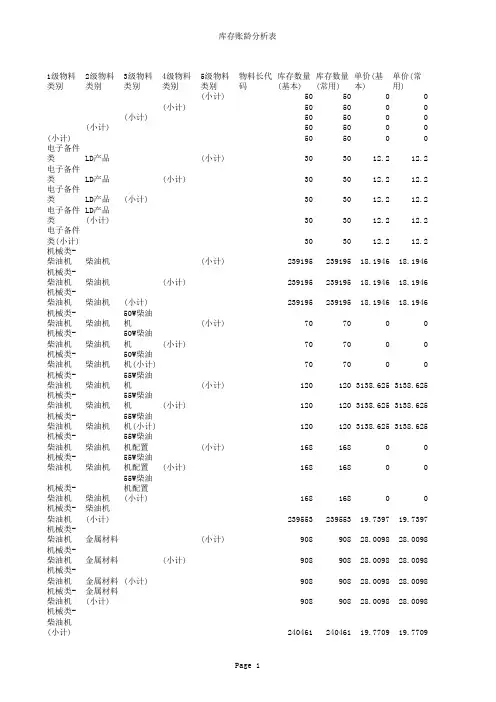

1级物料类别2级物料类别3级物料类别4级物料类别5级物料类别物料长代码库存数量(基本)库存数量(常用)单价(基本)单价(常用)(小计)505000 (小计)505000 (小计)505000 (小计)505000(小计)505000电子备件类LD产品(小计)303012.212.2电子备件类LD产品(小计)303012.212.2电子备件类LD产品(小计)303012.212.2电子备件类LD产品(小计)303012.212.2电子备件类(小计)303012.212.2机械类-柴油机柴油机(小计)23919523919518.194618.1946机械类-柴油机柴油机(小计)23919523919518.194618.1946机械类-柴油机柴油机(小计)23919523919518.194618.1946机械类-柴油机柴油机50W柴油机(小计)707000机械类-柴油机柴油机50W柴油机(小计)707000机械类-柴油机柴油机50W柴油机(小计)707000机械类-柴油机柴油机55W柴油机(小计)1201203138.6253138.625机械类-柴油机柴油机55W柴油机(小计)1201203138.6253138.625机械类-柴油机柴油机55W柴油机(小计)1201203138.6253138.625机械类-柴油机柴油机55W柴油机配置(小计)16816800机械类-柴油机柴油机55W柴油机配置(小计)16816800机械类-柴油机柴油机55W柴油机配置(小计)16816800机械类-柴油机柴油机(小计)23955323955319.739719.7397机械类-柴油机金属材料(小计)90890828.009828.0098机械类-柴油机金属材料(小计)90890828.009828.0098机械类-柴油机金属材料(小计)90890828.009828.0098机械类-柴油机金属材料(小计)90890828.009828.0098机械类-柴油机(小计)24046124046119.770919.7709合计24054124054119.765819.7658金额0天至6天数量(基本)0天至6天数量(常用)0天至6天金额7天以上数量(基本)7天以上数量(常用)7天以上金额000050500 000050500 000050500 000050500 000050500 3660003030366 3660003030366 3660003030366 3660003030366 36600030303664352058-12-12-2109.962392072392074354168 4352058-12-12-2109.962392072392074354168 4352058-12-12-2109.962392072392074354168 000070700 000070700 000070700 376635000120120376635 376635000120120376635 376635000120120376635 00001681680 00001681680 00001681680 4728693-12-12-2109.962395652395654730803 25432.900090890825432.9 25432.900090890825432.9 25432.900090890825432.9 25432.900090890825432.9 4754126-12-12-2109.9624047324047347562364754492-12-12-2109.962405532405534756602。

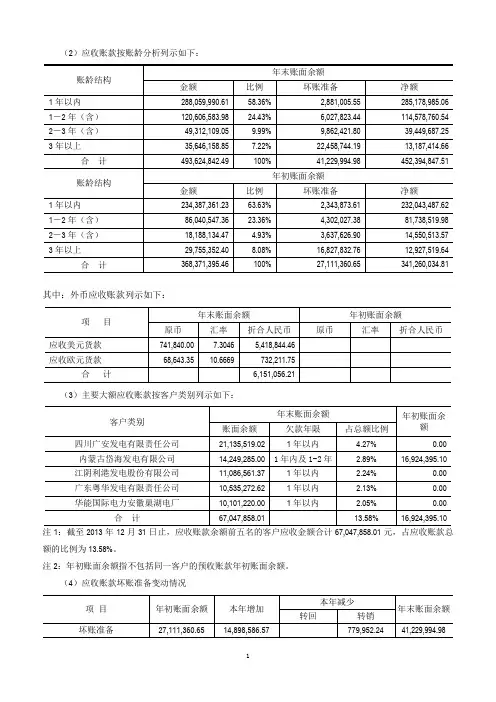

(2)应收账款按账龄分析列示如下:其中:外币应收账款列示如下:(3)主要大额应收账款按客户类别列示如下:额的比例为13.58%。

注2:年初账面余额指不包括同一客户的预收账款年初账面余额。

(4)应收账款坏账准备变动情况(5)本年度实际核销应收账款779,952.24元,系长期挂账经多次催收无效的款项经审批后核销。

(6)截至2013年12月31日止,应收账款余额中无持有本公司5%(含5%)以上表决权股份的股东单位及其他关联方欠款。

(7)应收账款年末账面余额较年初账面余额增长32.57%,主要是由于销售额的增长使应收账款相应增加。

(1)预付款项(2)预付款项按账龄分析列示如下:(3)年末大额预付款项明细列示如下:(4)账龄超过一年、金额较大的预付款项明细如下:(4)截至2013年12月31日止,预付款项余额中无持有本公司5%(含5%)以上表决权股份的股东单位及其他关联方欠款。

(5)报告期内余额波动较大的原因预付款项年末账面余额比年初账面余额增长了72.20%,增长的主要原因是年末本公司根据市场行情,预测2008年初国内市场钢材价格将持续上涨,为了规避钢材涨价带来的成本上涨的不利影响,年末本公司向主要供应商大额付款订购钢材。

(5)应收利息(6)应收股利(7)其他应收款(8)其他应收款按类别分析列示如下:注:本公司单项金额重大的其他应收款是指在资产负债表日单个客户欠款余额为800万元以上(含800万元等值)的其他应收款;本公司单项金额不重大但按信用风险特征组合后该组合的风险较大的其他应收款是指在资产负债表日单个客户欠款余额为800万元以下且账龄在3年以上的其他应收款或其他因性质特殊风险较大而应单独进行减值测试的其他应收款;上述两类其他应收款之外的其他应收款归类为其他不重大其他应收款。

(9)其他应收款按账龄分析列示如下:(10)其他应收款年末账面余额前五名列示如下:注1:截至2013年12月31日止,其他应收款余额前五名的单位应收金额合计30,322,801.60元,占其他应收款总额的比例为30.80%。

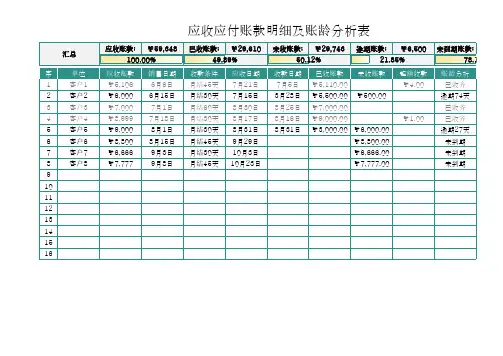

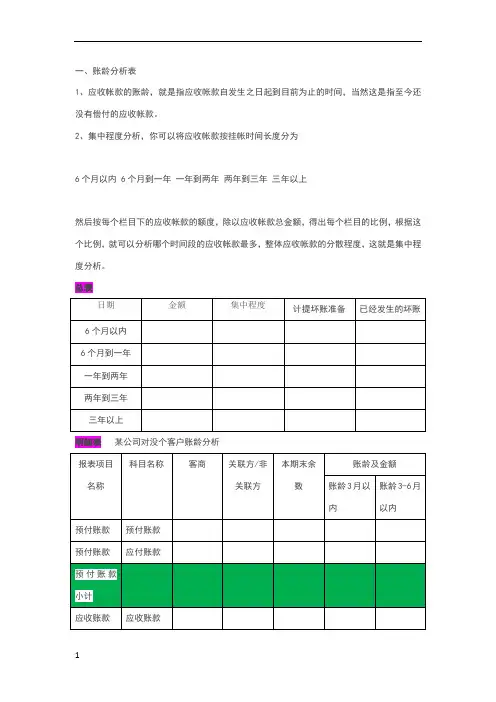

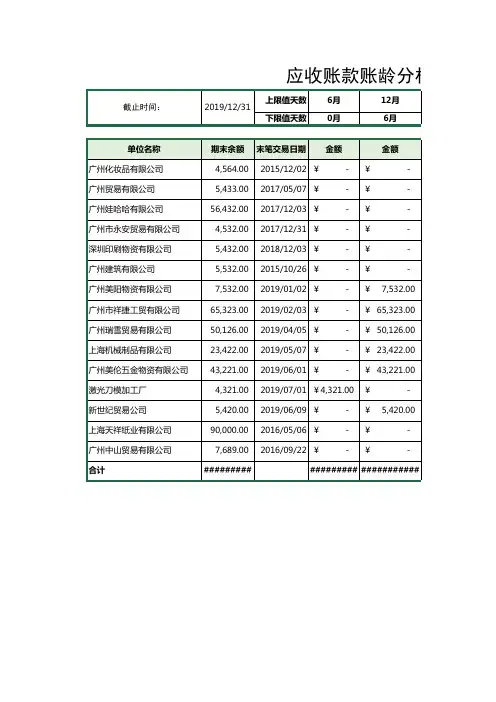

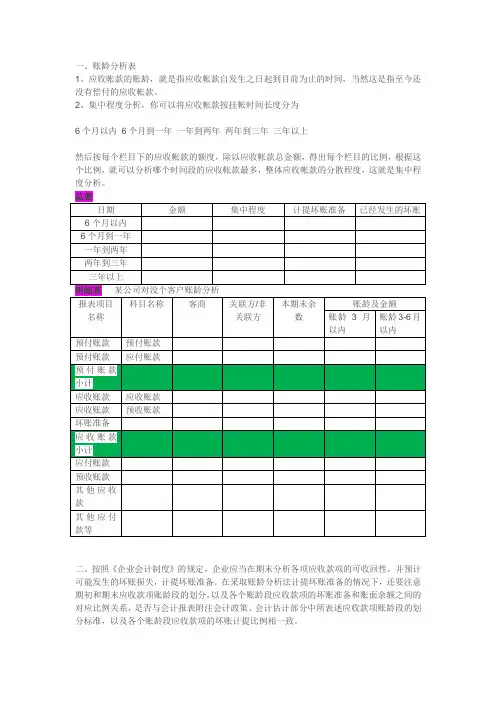

一、账龄分析表1、应收帐款的账龄,就是指应收帐款自发生之日起到目前为止的时间,当然这是指至今还没有偿付的应收帐款。

2、集中程度分析,你可以将应收帐款按挂帐时间长度分为6个月以内 6个月到一年一年到两年两年到三年三年以上然后按每个栏目下的应收帐款的额度,除以应收帐款总金额,得出每个栏目的比例,根据这个比例,就可以分析哪个时间段的应收帐款最多,整体应收帐款的分散程度,这就是集中程度分析。

总表明细表某公司对没个客户账龄分析二、按照《企业会计制度》的规定,企业应当在期末分析各项应收款项的可收回性,并预计可能发生的坏账损失,计提坏账准备。

在采取账龄分析法计提坏账准备的情况下,还要注意期初和期末应收款项账龄段的划分,以及各个账龄段应收款项的坏账准备和账面余额之间的对应比例关系,是否与会计报表附注会计政策、会计估计部分中所表述应收款项账龄段的划分标准,以及各个账龄段应收款项的坏账计提比例相一致。

2006年末应收账款余额为800 000元,企业根据风险特征估计坏账准备的提取比例为应收账款余额的%。

2007年发生坏账4 000元,该年末应收账款余额为980 000元。

2008年发生坏账损失3 000元,上年冲销的账款中有2 000元本年度又收回。

该年度末应收账款余额为600 000元。

假设坏账准备科目在2006年初余额为0。

要求:计算各年提取的坏账准备并编制会计分录2006年计提坏账准备借:资产减值损失——计提坏账准备 3,200(800,000*%)贷:坏账准备 3,2002007年发生坏账4000元借:坏账准备 4,000贷:应收账款 4,0002007年年底计提坏账准备和补提800(4000-3200)借:资产减值损失——计提坏账准备 4,720贷:坏账准备 4,720 2008年发生坏账损失3000借:坏账准备 3,000贷:应收账款 3,000上年冲销2000本年又收回借:应收账款 2,000贷:坏账准备 2,000借:银行存款 2,000贷:应收账款 2,0002008年年底坏账准备科目贷方余额2920(4720-800-3000+2000)2008年年底应收账款余额600000,按比例计提坏账准备为2400所以应冲销520的坏账准备借:坏账准备 520贷:资产减值损失——计提坏账准备 520对于应付账款、其他应付款借:应付账款/其他应付款贷:营业外收入。

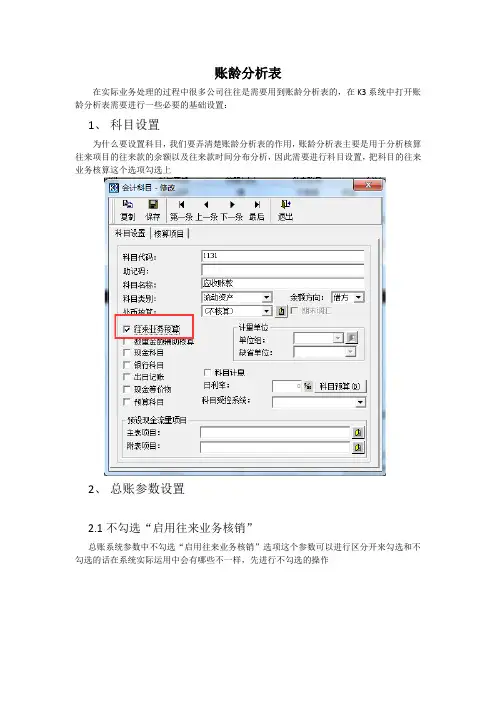

账龄分析表在实际业务处理的过程中很多公司往往是需要用到账龄分析表的,在K3系统中打开账龄分析表需要进行一些必要的基础设置:1、科目设置为什么要设置科目,我们要弄清楚账龄分析表的作用,账龄分析表主要是用于分析核算往来项目的往来款的余额以及往来款时间分布分析,因此需要进行科目设置,把科目的往来业务核算这个选项勾选上2、总账参数设置2.1不勾选“启用往来业务核销”总账系统参数中不勾选“启用往来业务核销”选项这个参数可以进行区分开来勾选和不勾选的话在系统实际运用中会有哪些不一样,先进行不勾选的操作在实际系统操作中,我们看一下科目初始余额录入界面:一个核算项目只能录入一笔初始余额,当录入第二笔时系统会提示“该核算项目在当前科目的初始余额表中已存在”,所以不启用往来业务核销时往来科目初始余额要录总的余额,业务发生时间一般录最后一笔业务发生的时间在不勾选“启用往来业务核销”时,账龄分析表它的取数是怎样的呢?下图是条件的选取,截止日期选择为3月31日A客户应收账款初始余额在61天至90天这个期间,账龄分析表取数是业务日期和截止日期,出来的结果如下图所示:如果这个时候录入一张凭证,凭证的财务日期和业务日期都为1月31日,发生额为500元,在查询条件为一致的条件情况下,查询结果看一下下图这里我们可以看出来之前录入的期初数据查询账龄分析表是根据查询条件的业务日期及截止日期计算的,而发生一笔凭证之后,查询是根据凭证的发生日期(财务日期)进行计算的所以查询出来的结果不一样。

凭证发生日期为1月31日,系统以财务日期进行计算,出来的结果为31-60天这个阶段。

在这种情况下,账龄的计算是基于最后一笔业务的发生时间来进行计算,对于同一客户或是供应商或是其它核算项目无法实现账龄的分段计算,只能进行一个账龄的简单计算。

2.2勾选“启用往来业务核销”总账系统参数中勾选“启用往来业务核销”选项当勾选了这个参数之后,科目期初数据录入界面如图这里是可以录入多笔业务期初余额,但是必须要录入这笔业务发生的业务编号,否则系统是不让保存。

一、账龄分析表1、应收帐款的账龄,就是指应收帐款自发生之日起到目前为止的时间,当然这是指至今还没有偿付的应收帐款。

2、集中程度分析,你可以将应收帐款按挂帐时间长度分为6个月以内6个月到一年一年到两年两年到三年三年以上二、按照《企业会计制度》的规定,企业应当在期末分析各项应收款项的可收回性,并预计可能发生的坏账损失,计提坏账准备。

在采取账龄分析法计提坏账准备的情况下,还要注意期初和期末应收款项账龄段的划分,以及各个账龄段应收款项的坏账准备和账面余额之间的对应比例关系,是否与会计报表附注会计政策、会计估计部分中所表述应收款项账龄段的划分标准,以及各个账龄段应收款项的坏账计提比例相一致。

2006年末应收账款余额为800 000元,企业根据风险特征估计坏账准备的提取比例为应收账款余额的0.4%。

2007年发生坏账4 000元,该年末应收账款余额为980 000元。

2008年发生坏账损失3 000元,上年冲销的账款中有2 000元本年度又收回。

该年度末应收账款余额为600 000元。

假设坏账准备科目在2006年初余额为0。

要求:计算各年提取的坏账准备并编制会计分录2006年计提坏账准备借:资产减值损失——计提坏账准备3,200(800,000*0.4%)贷:坏账准备3,2002007年发生坏账4000元借:坏账准备4,000贷:应收账款4,0002007年年底计提坏账准备和补提800(4000-3200)借:资产减值损失——计提坏账准备4,720贷:坏账准备4,7202008年发生坏账损失3000借:坏账准备3,000贷:应收账款3,000上年冲销2000本年又收回借:应收账款2,000贷:坏账准备2,000借:银行存款2,000贷:应收账款2,0002008年年底坏账准备科目贷方余额2920(4720-800-3000+2000)2008年年底应收账款余额600000,按比例计提坏账准备为2400所以应冲销520的坏账准备借:坏账准备520贷:资产减值损失——计提坏账准备520对于应付账款、其他应付款借:应付账款/其他应付款贷:营业外收入。