收入月报表

- 格式:doc

- 大小:89.50 KB

- 文档页数:2

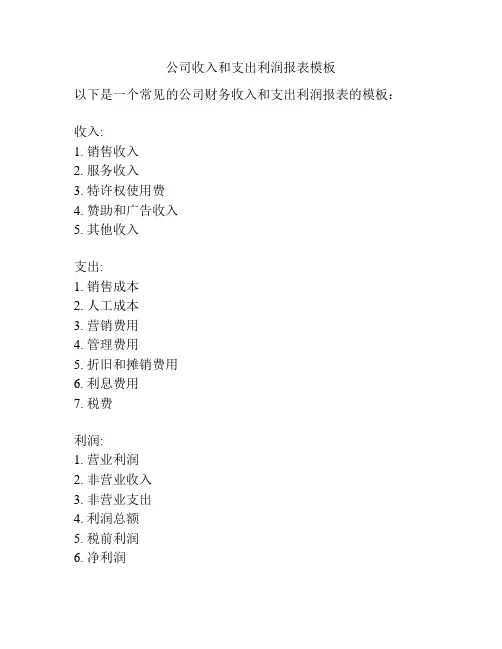

公司收入和支出利润报表模板

以下是一个常见的公司财务收入和支出利润报表的模板:

收入:

1. 销售收入

2. 服务收入

3. 特许权使用费

4. 赞助和广告收入

5. 其他收入

支出:

1. 销售成本

2. 人工成本

3. 营销费用

4. 管理费用

5. 折旧和摊销费用

6. 利息费用

7. 税费

利润:

1. 营业利润

2. 非营业收入

3. 非营业支出

4. 利润总额

5. 税前利润

6. 净利润

以上仅为一般报表模板,具体报表内容和格式可能会因不同公司的需求、报表要求和行业差异而有所不同。

建议您根据公司实际情况和财务要求进行相应调整和细化。

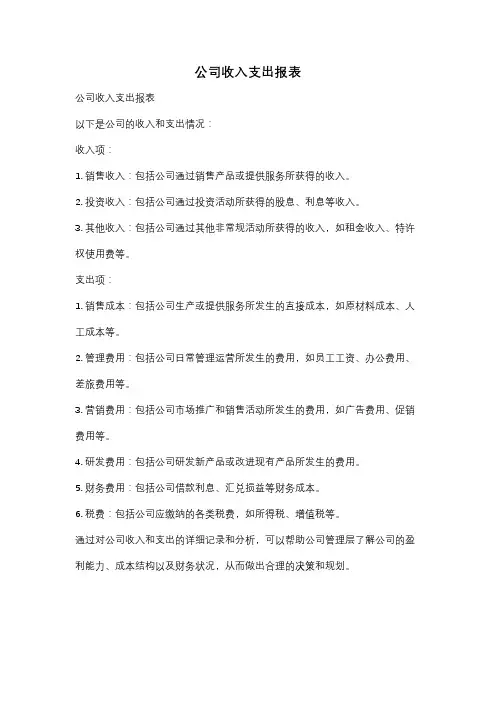

公司收入支出报表

公司收入支出报表

以下是公司的收入和支出情况:

收入项:

1. 销售收入:包括公司通过销售产品或提供服务所获得的收入。

2. 投资收入:包括公司通过投资活动所获得的股息、利息等收入。

3. 其他收入:包括公司通过其他非常规活动所获得的收入,如租金收入、特许权使用费等。

支出项:

1. 销售成本:包括公司生产或提供服务所发生的直接成本,如原材料成本、人工成本等。

2. 管理费用:包括公司日常管理运营所发生的费用,如员工工资、办公费用、差旅费用等。

3. 营销费用:包括公司市场推广和销售活动所发生的费用,如广告费用、促销费用等。

4. 研发费用:包括公司研发新产品或改进现有产品所发生的费用。

5. 财务费用:包括公司借款利息、汇兑损益等财务成本。

6. 税费:包括公司应缴纳的各类税费,如所得税、增值税等。

通过对公司收入和支出的详细记录和分析,可以帮助公司管理层了解公司的盈利能力、成本结构以及财务状况,从而做出合理的决策和规划。

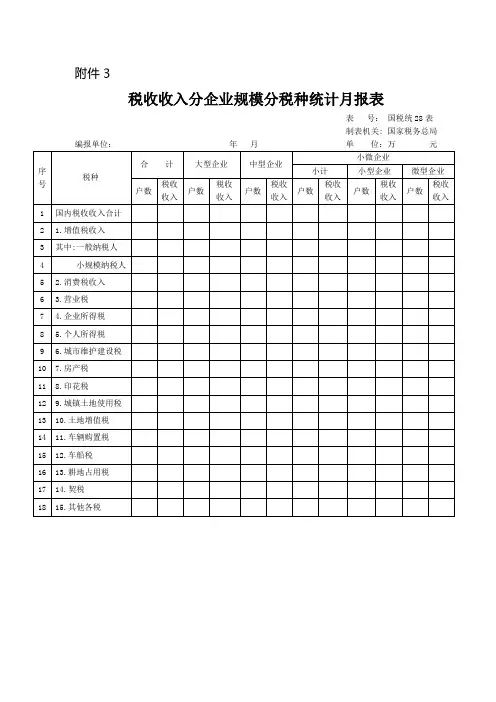

附件3

税收收入分企业规模分税种统计月报表

表号:国税统28表

制表机关: 国家税务总局编报单位:年月单位:万元

序号税种

合计大型企业中型企业

小微企业

小计小型企业微型企业户数

税收

收入

户数

税收

收入

户数

税收

收入

户数

税收

收入

户数

税收

收入

户数

税收

收入

1 国内税收收入合计

2 1.增值税收入

3 其中:一般纳税人

4 小规模纳税人

5 2.消费税收入

6 3.营业税

7 4.企业所得税

8 5.个人所得税

9 6.城市维护建设税

10 7.房产税

11 8.印花税

12 9.城镇土地使用税

13 10.土地增值税

14 11.车辆购置税

15 12.车船税

16 13.耕地占用税

17 14.契税

18 15.其他各税。

第1篇一、报告概述本报告针对本月财务状况进行综合分析,旨在全面了解公司的财务状况、经营成果和现金流量。

通过对比分析,评估公司经营效益,为管理层提供决策依据。

二、财务报表分析1. 资产负债表分析(1)资产结构分析本月末,公司总资产为XX万元,较上月末增长XX%。

其中,流动资产占比较高,为XX%,主要原因是应收账款和存货的增加。

非流动资产占比为XX%,主要包含固定资产和无形资产。

(2)负债结构分析本月末,公司总负债为XX万元,较上月末增长XX%。

其中,流动负债占比较高,为XX%,主要原因是短期借款的增加。

非流动负债占比为XX%,主要包含长期借款和应付债券。

(3)所有者权益分析本月末,公司所有者权益为XX万元,较上月末增长XX%。

主要原因是留存收益的增加。

2. 利润表分析(1)营业收入分析本月营业收入为XX万元,较上月增长XX%。

主要原因是产品销量增加和价格上调。

(2)营业成本分析本月营业成本为XX万元,较上月增长XX%。

主要原因是原材料价格上涨和人工成本增加。

(3)期间费用分析本月期间费用为XX万元,较上月增长XX%。

主要原因是销售费用和财务费用的增加。

(4)营业利润分析本月营业利润为XX万元,较上月增长XX%。

主要原因是营业收入增加。

(5)净利润分析本月净利润为XX万元,较上月增长XX%。

主要原因是营业利润增加。

3. 现金流量表分析(1)经营活动现金流量分析本月经营活动现金流量净额为XX万元,较上月增长XX%。

主要原因是销售收入的增加。

(2)投资活动现金流量分析本月投资活动现金流量净额为XX万元,较上月增长XX%。

主要原因是购置固定资产。

(3)筹资活动现金流量分析本月筹资活动现金流量净额为XX万元,较上月增长XX%。

主要原因是偿还长期借款。

三、财务状况综合评价1. 盈利能力分析本月公司盈利能力有所提高,主要原因是营业收入和营业利润的增长。

但需关注成本控制,特别是原材料价格波动和人工成本增加对利润的影响。

月度资金报表模板

月度资金报表模板可以包含以下内容:

1. 日期:报表的编制日期。

2. 账户余额:各个银行账户的当前余额。

3. 收入明细:本月的所有收入明细,包括但不限于工资收入、投资回报、其他业务收入等。

4. 支出明细:本月的所有支出明细,包括但不限于日常开销、业务费用、税费等。

5. 资金流入流出:本月所有资金的流入和流出情况,这有助于了解本月资金的主要来源和使用方向。

6. 月度总结:对本月的资金状况进行总结,包括收入、支出、结余等关键指标。

7. 下月预测:根据历史数据和其他相关信息,预测下月的资金状况,这有助于进行预算和规划。

8. 备注:其他需要说明的事项,例如特殊交易、未结算的交易等。

这只是一个基础的模板,你可以根据你的具体需求进行修改和调整。

例如,如果你需要更深入地分析资金的流入流出,你可能需要添加更多的细节,如交易的日期、交易类型、交易金额等。

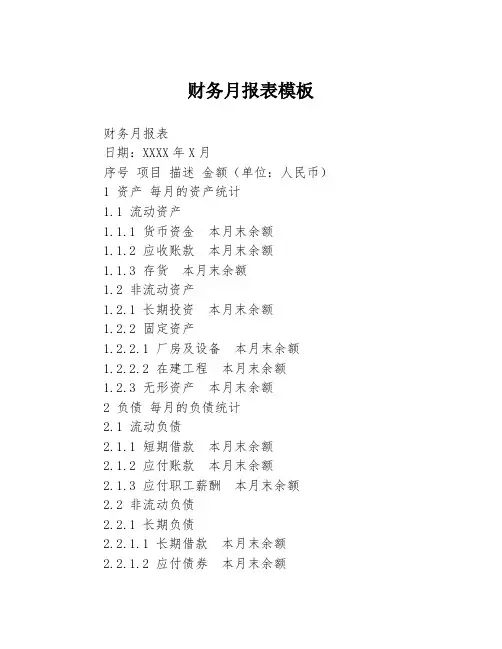

财务月报表模板财务月报表日期:XXXX年X月序号项目描述金额(单位:人民币)1 资产每月的资产统计1.1 流动资产1.1.1 货币资金本月末余额1.1.2 应收账款本月末余额1.1.3 存货本月末余额1.2 非流动资产1.2.1 长期投资本月末余额1.2.2 固定资产1.2.2.1 厂房及设备本月末余额1.2.2.2 在建工程本月末余额1.2.3 无形资产本月末余额2 负债每月的负债统计2.1 流动负债2.1.1 短期借款本月末余额2.1.2 应付账款本月末余额2.1.3 应付职工薪酬本月末余额2.2 非流动负债2.2.1 长期负债2.2.1.1 长期借款本月末余额2.2.1.2 应付债券本月末余额2.2.2 递延所得税负债本月末余额3 所有者权益每月的所有者权益统计3.1 实收资本3.2 盈余公积本月末余额3.3 未分配利润本月末余额4 收入本月的各项收入4.1 销售收入4.2 利息收入4.3 其他收入5 成本每月的各项成本5.1 销售成本5.2 营业费用5.2.1 广告费用5.2.2 人员工资5.2.3 租金5.3 财务费用5.3.1 利息支出5.3.2 手续费6 净利润计算公司本月的净利润7 现金流量计算公司本月的净现金流入/流出情况备注:以上数值仅供参考,具体数值以公司实际情况为准。

本月财务月报表主要反映了公司在本月内的资产、负债、所有者权益、收入、成本、净利润和现金流量情况。

通过对各项目的统计和分析,我们可以了解公司当前的经营状况和财务健康状况,为决策提供参考依据。

在资产方面,流动资产主要包括货币资金、应收账款和存货等,非流动资产主要包括长期投资、固定资产和无形资产等。

在负债方面,流动负债主要包括短期借款、应付账款和应付职工薪酬等,非流动负债主要包括长期借款和递延所得税负债等。

所有者权益包括实收资本、盈余公积和未分配利润等。

本月的收入主要包括销售收入、利息收入和其他收入。

成本方面主要包括销售成本、营业费用和财务费用等。

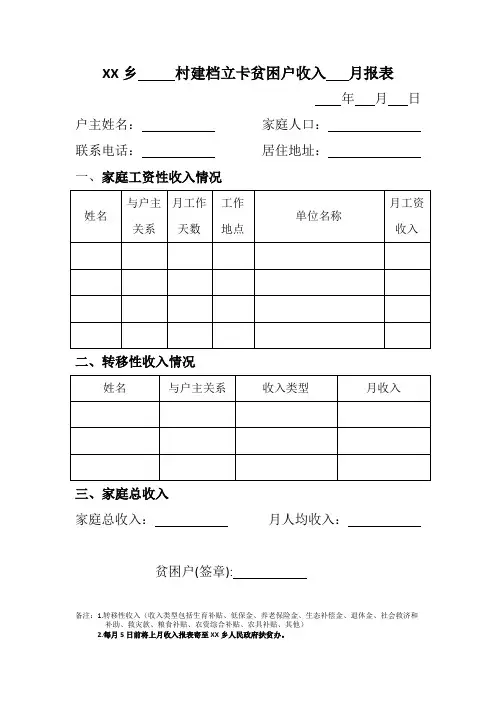

XX乡村建档立卡贫困户收入月报表年月日户主姓名:家庭人口:联系电话:居住地址:一、家庭工资性收入情况二、转移性收入情况三、家庭总收入家庭总收入:月人均收入:贫困户(签章):备注:1.转移性收入(收入类型包括生育补贴、低保金、养老保险金、生态补偿金、退休金、社会救济和补助、救灾款、粮食补贴、农资综合补贴、农具补贴、其他)2.每月5日前将上月收入报表寄至XX乡人民政府扶贫办。

扶贫相关政策一、小额信贷扶贫小额信贷是支持有意愿贷款的建档立卡贫困户用于发展产业,增加收入。

不能用来盖房子、娶媳妇、还债以及用于吃喝等与增收脱贫无关的支出。

对符合贷款条件的建档立卡贫困农户原则上提供5万元以内、3年以内,免担保、免抵押和全贴息的信用贷款。

贫困户申请扶贫小额贷款程序:贫困户贷款需本人提出申请,由挂钩帮扶人和村委会推荐,经乡镇扶贫机构对贷款对象精准性、项目合理性审核把关后,报县合作金融机构和县农业局(扶贫办)或县级扶贫小额信贷管理机构统一审定,审定后由合作金融机构直接放贷。

二、大病保险参加新农合患者在享受基本医疗保险报销后,医保目录内的费用自付部分超过1.5万元,新农合分段给予再次报销,即15001—30000元的部分报销50%,30001—60000元的部分报销55%,60001—100000元部分按60%报销,1000001—150000元部分按65%报销,超过15万元部分按70%报销,每年最高支付限额20万元。

三、教育方面贫困户子女学前教育阶段:学前教育阶段,低保家庭幼儿、孤儿或残疾幼儿、烈士子女或优抚家庭子女助学金,由原来每生每年2000元提高至3000元;对建档立卡贫困户幼儿按最高档每生每年3000元予以资助。

提高标准所需资金由市、县两级财政各承担50%。

贫困户子女义务教育阶段:实行“两免一补”政策,即免除学杂费、免费提供教科书,对家庭经济困难寄宿生补助生活费。

对在公办寄宿制学校中家庭经济困难寄宿生,按小学每生每年1000元、初中每生每年1250元标准补助生活费。

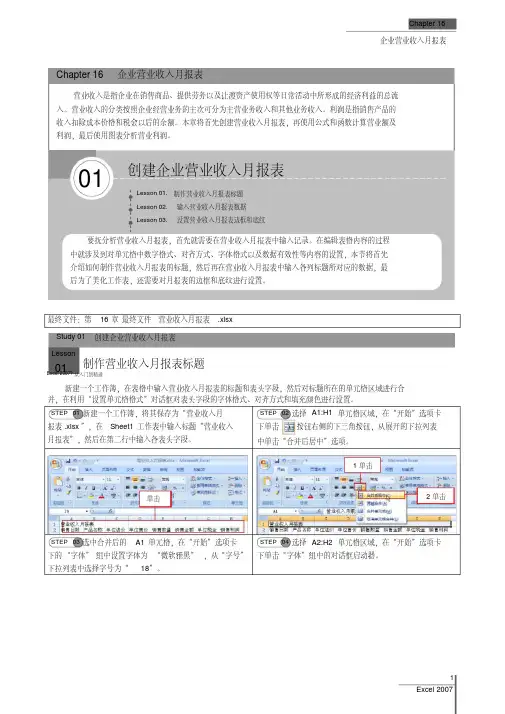

01Chapter 16 企业营业收入月报表营业收入是指企业在销售商品、提供劳务以及让渡资产使用权等日常活动中所形成的经济利益的总流入。

营业收入的分类按照企业经营业务的主次可分为主营业务收入和其他业务收入。

利润是指销售产品的收入扣除成本价格和税金以后的余额。

本章将首先创建营业收入月报表,再使用公式和函数计算营业额及利润,最后使用图表分析营业利润。

创建企业营业收入月报表Lesson 01. 制作营业收入月报表标题Lesson 02. 输入营业收入月报表数据Lesson 03.设置营业收入月报表边框和底纹要抚分析营业收入月报表,首先就需要在营业收入月报表中输入记录。

在编辑表格内容的过程中就涉及到对单元格中数字格式、对齐方式、字体格式以及数据有效性等内容的设置,本节将首先介绍如何制作营业收入月报表的标题,然后再在营业收入月报表中输入各列标题所对应的数据,最后为了美化工作表,还需要对月报表的边框和底纹进行设置。

最终文件:第16章最终文件营业收入月报表.xlsxStudy 01 创建企业营业收入月报表制作营业收入月报表标题新建一个工作簿,在表格中输入营业收入月报表的标题和表头字段,然后对标题所在的单元格区域进行合并,在利用“设置单元格格式”对话框对表头字段的字体格式、对齐方式和填充颜色进行设置。

STEP 01 新建一个工作簿,将其保存为“营业收入月报表.xlsx ”,在Sheet1工作表中输入标题“营业收入月报表”,然后在第二行中输入各表头字段。

STEP 02 选择A1:H1单元格区域,在“开始”选项卡下单击按钮右侧的下三角按钮,从展开的下拉列表中单击“合并后居中”选项。

STEP 03 选中合并后的A1单元格,在“开始”选项卡下的“字体”组中设置字体为“微软雅黑”,从“字号”下拉列表中选择字号为“18”。

STEP 04 选择A2:H2单元格区域,在“开始”选项卡下单击“字体”组中的对话框启动器。

单击1单击2单击Lesson01 Excel 2007 ? 从入门到精通STEP05 弹出“设置单元格格式”对话框,在“字体”选项卡下设置字体格式为“华文中宋”、“加粗”、“10”号。

收入报表模板一、引言。

收入报表是企业财务报表中的重要组成部分,它反映了企业在一定时期内的经营业绩和财务状况。

收入报表模板是对收入报表进行规范化和标准化的总结和概括,能够帮助企业更加清晰地了解自己的收入情况,为企业的经营决策和财务管理提供重要参考。

二、收入报表模板的基本构成。

1. 收入报表的标题和日期。

在收入报表的开头,需要标明报表的标题和所涵盖的时间段,以便于快速了解报表的内容和涵盖的时间范围。

例如,“2021年度收入报表”。

2. 收入来源分类。

收入报表需要将收入来源进行分类,例如主营业务收入、其他业务收入、投资收益等,以便于清晰地了解不同来源的收入情况。

3. 收入金额。

在收入报表中,需要将不同来源的收入金额进行详细列示,包括收入的具体数额和占比情况,以便于全面了解不同收入来源的贡献度。

4. 收入变动情况。

收入报表还需要对收入的变动情况进行分析和总结,比如与上期相比的增长或减少情况,以及收入变动的原因和影响因素。

5. 收入结余。

最后,收入报表需要对收入的结余情况进行概括和总结,包括净利润情况和利润率等指标,以便于评估企业的盈利能力和财务健康状况。

三、收入报表模板的制作方法。

1. 确定报表的时间范围。

在制作收入报表模板时,首先需要确定报表所涵盖的时间范围,通常是月度、季度或年度,以便于对收入情况进行全面和系统的分析。

2. 设定报表的格式和布局。

在制作收入报表模板时,需要设定报表的格式和布局,包括标题、表头、数据列和统计指标等,以便于清晰地呈现收入情况和数据。

3. 收集和整理收入数据。

收入报表模板的制作需要收集和整理企业的收入数据,包括各项收入的具体数额和来源,以及相应的时间范围和变动情况。

4. 填写和核对数据内容。

在填写收入报表模板时,需要仔细核对数据的准确性和完整性,确保报表的内容和数据是真实和可靠的。

5. 分析和总结收入情况。

最后,需要对收入报表的数据进行分析和总结,包括收入来源的贡献度、变动情况和结余情况等,以便于全面了解企业的收入情况和财务状况。