第3章企业内部资源分析

- 格式:ppt

- 大小:1.92 MB

- 文档页数:75

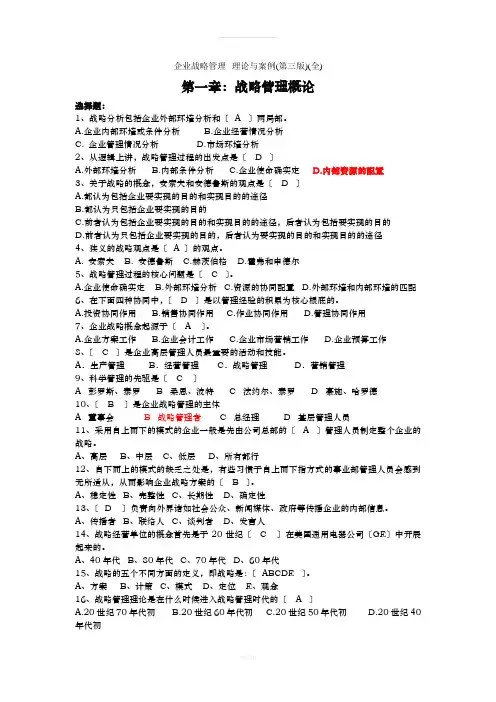

企业战略管理--理论与案例(第三版)(全)第一章:战略管理概论选择题:1、战略分析包括企业外部环境分析和〔 A 〕两局部。

A.企业内部环境或条件分析B.企业经营情况分析C. 企业管理情况分析D.市场环境分析2、从逻辑上讲,战略管理过程的出发点是〔 D 〕A.外部环境分析B.内部条件分析C.企业使命确实定D.内部资源的配置3、关于战略的概念,安索夫和安德鲁斯的观点是〔 D 〕A.都认为包括企业要实现的目的和实现目的的途径B.都认为只包括企业要实现的目的C.前者认为包括企业要实现的目的和实现目的的途径,后者认为包括要实现的目的D.前者认为只包括企业要实现的目的,后者认为要实现的目的和实现目的的途径4、狭义的战略观点是〔 A 〕的观点。

A. 安索夫B. 安德鲁斯C.赫茨伯格D.霍弗和申德尔5、战略管理过程的核心问题是〔 C 〕。

A.企业使命确实定B.外部环境分析C.资源的协同配置D.外部环境和内部环境的匹配6、在下面四种协同中,〔 D 〕是以管理经验的积累为核心根底的。

A.投资协同作用B.销售协同作用C.作业协同作用D.管理协同作用7、企业战略概念起源于〔 A 〕。

A.企业方案工作B.企业会计工作C.企业市场营销工作D.企业预算工作8、〔 C 〕是企业高层管理人员最重要的活动和技能。

A.生产管理B.经营管理C.战略管理D.营销管理9、科学管理的先驱是〔 C 〕A 彭罗斯、泰罗B 桑恩、波特C 法约尔、泰罗D 豪施、哈罗德10、〔 B 〕是企业战略管理的主体A 董事会B 战略管理者C 总经理D 基层管理人员11、采用自上而下的模式的企业一般是先由公司总部的〔 A 〕管理人员制定整个企业的战略。

A、高层B、中层C、低层D、所有都行12、自下而上的模式的缺乏之处是,有些习惯于自上而下指方式的事业部管理人员会感到无所适从,从而影响企业战略方案的〔 B 〕。

A、稳定性B、完整性C、长期性D、确定性13、〔 D 〕负责向外界诸如社会公众、新闻媒体、政府等传播企业的内部信息。

企业战略管理第3章内部环境分析内部环境分析是企业战略管理中非常重要的一部分,它主要包括组织架构、资源与能力、文化与价值观三个方面的分析。

在内部环境分析的基础上,企业可以更好地了解自身的优势与劣势,有效地制定战略,提高竞争力。

首先,组织架构是内部环境分析的重要部分。

一个合理的组织架构可以帮助企业实现高效的资源配置和决策层面的协调,提高企业的灵活性和应变能力。

在分析组织架构时,需要考虑企业的层级结构、部门划分、职责分工等方面的情况。

通过对组织结构的分析,企业可以了解到是否存在决策层面的瓶颈、信息流程的不畅等问题,并及时进行优化。

其次,资源与能力是企业的核心竞争力所在。

资源可以分为物质资源、人力资源、金融资源等,能力可以包括技术能力、市场开拓能力、创新能力等。

企业需要对自身的资源和能力进行全面的分析,以确定企业的核心竞争力所在,以及是否存在资源短缺或能力不足的问题。

通过资源与能力的分析,企业可以制定相应的战略来保持或提升自身的竞争优势。

最后,文化与价值观是组织内部的精神动力和行为导向。

企业文化可以反映出企业的价值观、信念、行为准则等,对企业的员工行为和组织效能产生重要影响。

在分析文化与价值观时,需要考虑企业的管理风格、沟通方式、员工认同度等方面的情况。

通过文化与价值观的分析,企业可以了解到企业内部的协作氛围、员工满意度等情况,并及时对不利因素进行调整。

综上所述,内部环境分析是企业战略管理中不可忽视的一环。

通过对组织架构、资源与能力、文化与价值观的深入分析,企业可以更好地了解自身的优势与劣势,为制定有效的战略提供依据。

同时,内部环境分析也为企业在日常经营中的管理决策提供了宝贵的参考。

只有深入了解和准确把握企业内部环境的情况,企业才能在激烈的市场竞争中脱颖而出,实现可持续发展。