财务分析十综合分析

- 格式:ppt

- 大小:275.50 KB

- 文档页数:33

1.D 2.C 3.D 4.A 5.C 6. D 7. D\

1. 某企业现在的流动比率为2 :1 ,下列哪项经济业务会引起该比率降低()。

A.用银行存款偿还应付账款 B.发行股票收到银行存款

C. 收回应收账款 D.开出短期票据借款

2.如果流动比率大于1,则下列结论成立的是()。

A.速动比率大于1 B.现金比率大于1

C. 营运资金大于0 D.短期偿债能力绝对有保障

3.在企业速动比率是0.8的情况下,会引起该比率提高的经济业务是()。

A.银行提取现金 B.赊购商品

C. 收回应收账款 D.开出短期票据借款

4.某企业年初流动比率为2.2,速动比率为1;年末流动比率为2.4,速动比率为0.9。发生这种情况的原因可能是()。

A.当存货增加 B.应收账款增加

C. 应付账款增加 D.预收账款增加

5.如果流动资产大于流动负债,则月末用现金偿还一笔应付账款会使()。

A.营运资金减少 B.营运资金增加

C. 流动比率提高 D.流动比率降低

6.影响企业短期偿债能力的最根本的原因是( )。

A.企业的资产结构 B.企业的融资能力

C.企业的权益结构 D.企业的经营业绩

7.运用资产负债表可计算的比率有( )。

A.应收账款周转率 B. 总资产报酬率

C.利息保障倍数 D.现金比率

第十二章 综合分析与业绩分析

一、单项选择题1.A 2.B 3.C 4.D 5.D 6.C 7.B 8.B 9.C 10. D

1. 业主权益乘数的计算公式是()。A总资产/净资产B净资产/总资产C1 – 资产负债率D1/资产负债率

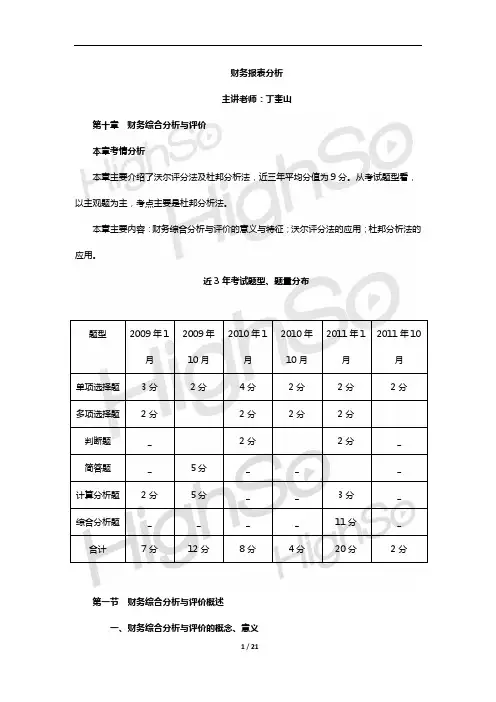

1 / 21 财务报表分析 主讲老师:丁奎山 第十章 财务综合分析与评价 本章考情分析 本章主要介绍了沃尔评分法及杜邦分析法,近三年平均分值为9分。从考试题型看,以主观题为主,考点主要是杜邦分析法。 本章主要内容:财务综合分析与评价的意义与特征;沃尔评分法的应用;杜邦分析法的应用。 近3年考试题型、题量分布 题型 2009年1月 2009年10月 2010年1月 2010年10月 2011年1月 2011年10月 单项选择题 3分 2分 4分 2分 2分 2分 多项选择题 2分 2分 2分 2分 判断题 _ 2分 2分 _ 简答题 _ 5分 _ _ _ 计算分析题 2分 5分 _ _ 3分 _ 综合分析题 _ _ _ _ 11分 _ 合计 7分 12分 8分 4分 20分 2分 第一节 财务综合分析与评价概述 一、财务综合分析与评价的概念、意义

2 / 21 概念 是对企业的各个方面进行系统、全面的分析,从而对企业的财务状况和经营成果做出整体的评价与判断。 意义 1.通过综合分析有利于把握不同财务指标之间的相互关联关系 2.通过综合分析有利于正确地评判企业的财务状况和经营成果 二、财务综合分析与评价的特点 特点 相关内容 全面性 财务综合分析与评价关注的是对整体财务状况和经营成果,因此在分析过程中,要关注到企业偿债能力、营运能力、盈利能力和成长能力等各个层面的内容。这是财务综合分析与评价和单项财务能力分析的不同之处。因此,财务综合分析与评价要以全面的单项财务能力分析指标为基础,不能在分析中以偏概全。 综合性 财务综合分析与评价不是各单项财务能力分析的简单相加,而是通过一定的技术方法进行的有机结合;同时,在进行财务综合分析与评价过程中还需要抓住主要分析指标,这样才能抓住影响企业财务状况和经营成果的主要矛盾,在主要财务指标分析的基础上再对其辅助指标进行分析。 【例题1·多项选择题】与单项分析相比,财务报表综合分析具有( )。 A.实务性 B.抽象性 C.综合性 D.全面性 E.假设性 正确答案:CD

业经济组织,而是承担着国家经济监督任务的财政金融部门和某些执法部门。因此,应当把

审计监督的重点、主要力量,放在对这些领域的监督上。对这个领域或层次的监督,不仅可以比较有效地控制违反财经法纪的发生率,而且可以比较有力地促进这些部门所具有的监督

职能的充分发挥,可收一举数得之效。

(三)坚持依法审计,敢于查处,敢于碰硬。这就需要加强审计机关的内部建设,提高审

计人员,特别是领导人员的素质、效率。审计机关和审计人员要有敢于执法“铁面无私”的精

神,要有独立依法审计的颈骨,认法不认人,不管是谁,只要是违反财经法纪就要追究其责

任。审计难、处理更难,不仅是一种历史现象,也是一种国际现象。全国的审计机关和审计

人员,都应当有这样一种觉悟和信念:中华民族要复兴,要走向现代化,就应该义无反顾,击揖中流,舍己报国。左顾右盼,畏首畏尾,怕得罪人,必然无所作为。

(四)改革现行审计体制。现行的双重领导体制弊端甚多。最甚者是:它给勇敢者以阻力,它给敷衍塞责者以借口,难以发挥审计监督制度的固有功能,从而使国家建立审计监督

制度的目标落空或收效甚微。因此,正如许多理论文章所指出的,审计监督机关应划归全国

人大常委领导,或者是在国务院领导下实行垂直领导体制,实现审计监督制度的大统一。这样才能真正体现审计监督制度的独立性。

还有一种退一步的办法,即实行财审合一,将审计机关划归财政部垂直领导,依托财权

行使审计监督权。这样在一定程度上也可以缓解当前审计监督所遇到的硬阻力,只是对财政的监督自然会削弱。

以上是一个审计工作者对改善当前审计环境的一种呼喊,不当之处在所难免,热诚希望批评指正。

对务分析“十要”

康亦鸣

一要、领导重视,群众支持,分清是非,公正无忌。

二要、财务状况,总结评价,前因后果,恰如其分。

三要、主题明确,重点突出,主次分明,讲究实效。

四要、深入实际,明察动态,各个环节,燎如指掌。

五要、资料齐全,依据充份,信息灵通,思路广宽。

六要、方法灵活,择优选用,分析技术,力求适应。

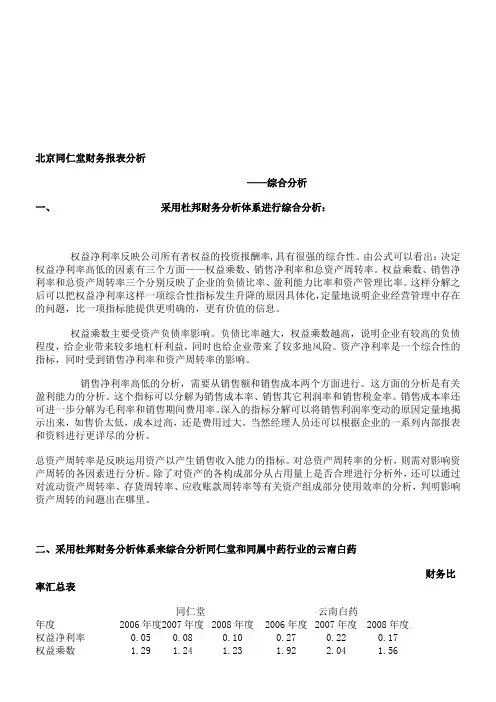

北京同仁堂财务报表分析——综合分析

一、 采用杜邦财务分析体系进行综合分析:

权益净利率反映公司所有者权益的投资报酬率,具有很强的综合性。由公式可以看出:决定权益净利率高低的因素有三个方面——权益乘数、销售净利率和总资产周转率。权益乘数、销售净利率和总资产周转率三个分别反映了企业的负债比率、盈利能力比率和资产管理比率。这样分解之后可以把权益净利率这样一项综合性指标发生升降的原因具体化,定量地说明企业经营管理中存在的问题,比一项指标能提供更明确的,更有价值的信息。

权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险。资产净利率是一个综合性的指标,同时受到销售净利率和资产周转率的影响。

销售净利率高低的分析,需要从销售额和销售成本两个方面进行。这方面的分析是有关盈利能力的分析。这个指标可以分解为销售成本率、销售其它利润率和销售税金率。销售成本率还可进一步分解为毛利率和销售期间费用率。深入的指标分解可以将销售利润率变动的原因定量地揭示出来,如售价太低,成本过高,还是费用过大。当然经理人员还可以根据企业的一系列内部报表和资料进行更详尽的分析。

总资产周转率是反映运用资产以产生销售收入能力的指标。对总资产周转率的分析,则需对影响资产周转的各因素进行分析。除了对资产的各构成部分从占用量上是否合理进行分析外,还可以通过对流动资产周转率、存货周转率、应收账款周转率等有关资产组成部分使用效率的分析,判明影响资产周转的问题出在哪里。

二、采用杜邦财务分析体系来综合分析同仁堂和同属中药行业的云南白药

财务比率汇总表

同仁堂 云南白药

年度 2006年度 2007年度 2008年度 2006年度 2007年度 2008年度