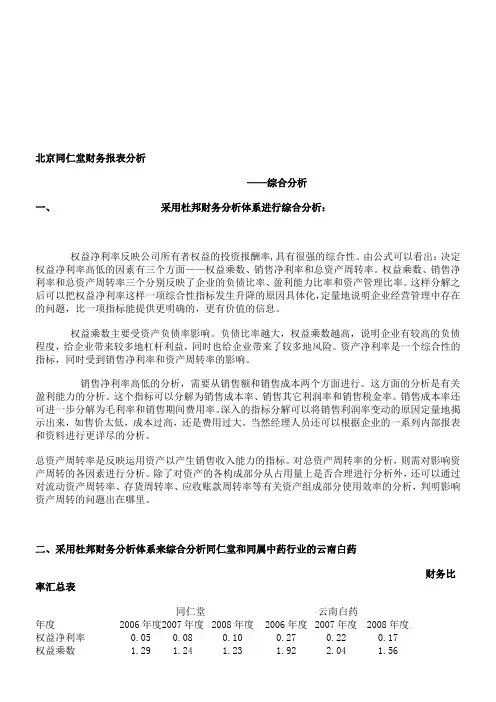

综合财务分析

- 格式:docx

- 大小:37.38 KB

- 文档页数:4

综合财务分析

一、引言

财务分析是对企业财务状况和经营业绩进行分析、评价和比较的过程,它通过运用各种财务指标和方法,深入分析企业的财务数据,为企业的决策提供信息支持和决策依据。本文将综合运用财务比率分析、财务趋势分析和财务模型分析等方法,对某企业的财务状况和经营业绩进行综合分析。

二、财务比率分析

1. 偿债能力分析

偿债能力是衡量企业债务偿还能力的重要指标。通过计算资产负债率、流动比率、速动比率等财务比率,可以评估企业承担债务的能力。

分析结果显示,某企业的资产负债率在过去三年内保持稳定,说明企业的债务风险相对较低。而流动比率和速动比率均超过1,表明企业具备良好的流动性,能够及时偿还短期债务。

2. 盈利能力分析

盈利能力是衡量企业盈利水平的重要指标。通过计算毛利率、净利率、ROE等财务比率,可以评估企业的盈利能力。

分析结果显示,某企业的毛利率和净利率在过去三年内呈现稳定增长的趋势,这说明企业在生产经营过程中能够控制成本,提高盈利能力。ROE也呈现较高水平,表明企业的资产利用效率较高,投资者的回报相对较好。

3. 运营能力分析

运营能力是衡量企业经营效益的重要指标。通过计算总资产周转率、存货周转率等财务比率,可以评估企业的运营能力。

分析结果显示,某企业的总资产周转率和存货周转率在过去三年内呈现稳定增长的趋势,表明企业能够有效利用资产和存货,提高经营效益。

三、财务趋势分析

财务趋势分析是通过对企业财务数据的时间序列分析,来揭示企业财务状况的变化趋势。

1. 资产规模变化趋势

通过分析某企业过去三年的资产总额和净资产总额,可以观察到企业资产规模的变化趋势。结果显示,企业的资产总额和净资产总额呈现稳步增长的趋势,说明企业在经营过程中不断扩大规模,具备较好的发展潜力。

2. 财务收入变化趋势

通过分析某企业过去三年的财务收入情况,可以观察到企业盈利水平的变化趋势。结果显示,企业的财务收入呈现逐年增长的趋势,说明企业的经营业绩持续改善,具备良好的盈利能力。 3. 财务成本变化趋势

通过分析某企业过去三年的财务成本情况,可以观察到企业经营成本的变化趋势。结果显示,企业的财务成本呈现逐年增长的趋势,主要是由于企业扩大规模和生产经营活动引起的。

四、财务模型分析

财务模型分析是通过运用一些特定的财务模型,预测企业的未来发展趋势和经营业绩。

1. 线性回归模型

通过历史财务数据,可以建立线性回归模型,预测未来某一财务指标的变化趋势。根据某企业过去三年的数据,建立线性回归模型,预测未来一年的财务收入。预测结果显示,企业的财务收入有望继续增长。

2. 时间序列模型

通过分析财务数据的时间敏感性,可以建立时间序列模型,预测未来某一财务指标的变化趋势。根据某企业过去三年的数据,建立时间序列模型,预测未来一年的净利润。预测结果显示,企业的净利润有望保持稳步增长。

五、结论

通过综合财务分析,可以得出以下结论:

1. 某企业的偿债能力较强,能够及时偿还债务; 2. 某企业的盈利能力较高,能够提供较好的投资回报;

3. 某企业的运营能力较好,能够有效利用资产和存货;

4. 某企业的财务状况和经营业绩呈现良好的稳步增长趋势;

5. 基于财务模型的分析结果,某企业未来有望继续增长。

综上所述,通过综合财务分析,我们对某企业的财务状况和经营业绩有了全面的了解和评价。财务分析的结果和结论将为企业的决策提供重要参考,帮助企业制定合理的经营战略和发展计划。