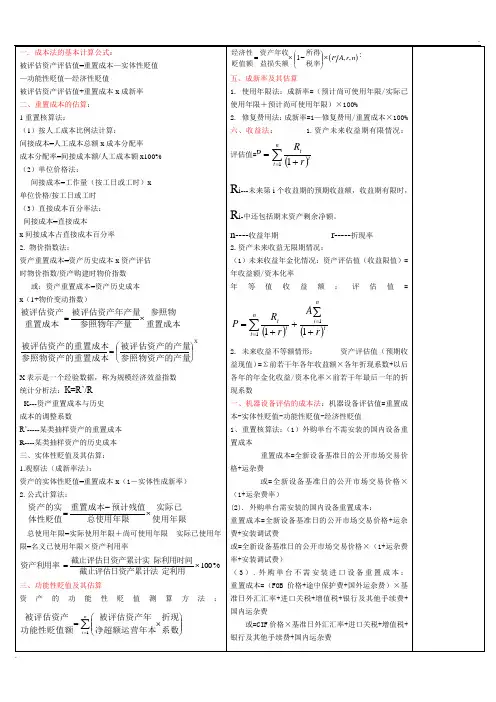

重置成本法计算公式

- 格式:doc

- 大小:16.50 KB

- 文档页数:1

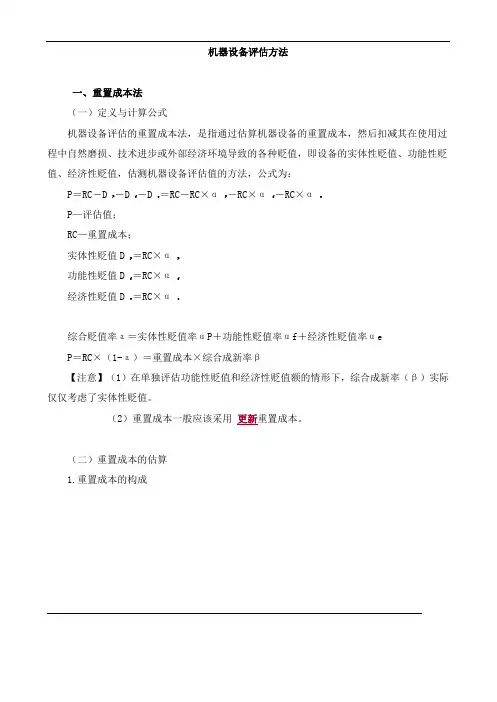

机器设备评估方法一、重置成本法(一)定义与计算公式机器设备评估的重置成本法,是指通过估算机器设备的重置成本,然后扣减其在使用过程中自然磨损、技术进步或外部经济环境导致的各种贬值,即设备的实体性贬值、功能性贬值、经济性贬值,估测机器设备评估值的方法,公式为:P=RC-DP -Df-De=RC-RC×αP-RC×αf-RC×αeP—评估值;RC—重置成本;实体性贬值DP =RC×αP功能性贬值Df =RC×αf经济性贬值De =RC×αe综合贬值率а=实体性贬值率αP+功能性贬值率αf+经济性贬值率αeP=RC×(1-а)=重置成本×综合成新率β【注意】(1)在单独评估功能性贬值和经济性贬值额的情形下,综合成新率(β)实际仅仅考虑了实体性贬值。

(2)重置成本一般应该采用更新重置成本。

(二)重置成本的估算1.重置成本的构成提示:移地使用重置成本一般不包括:设备的运杂费、安装费、基础费【注意】直接成本与每一台设备有直接对应关系,间接成本和资金成本有时不能对应到每一台设备上,它们是为整个项目发生的,在计算每一台设备的重置成本时一般按比例摊入。

设备重置成本构成的具体内容与设备类型、安装方式等因素有关。

比如不需要安装的单台设备的重置成本一般包括设备购买价格以及运杂费等。

重置成本构成的具体内容与评估目的、评估假设前提有关。

原地续用机器设备,其重置成本包括设备运杂费、安装费、基础费等,但是移地使用重置成本一般不包含上述费用。

构成重置成本的费用必须是为购置或构建被评估的机器设备所发生的,包括直接费用和间接费用。

但是一些非必然的费用不应该包括在内(即必须是必须、合理的成本)。

【关于增值税的说明】在进行机器设备评估时,要根据评估对象的具体情况考虑设备的重置成本中是否应该包含增值税。

在进行属于一般纳税人的企业的整体评估时,对于可以抵扣增值税的设备,在计算其重置成本时,应扣除增值税额,将增值税单项列示。

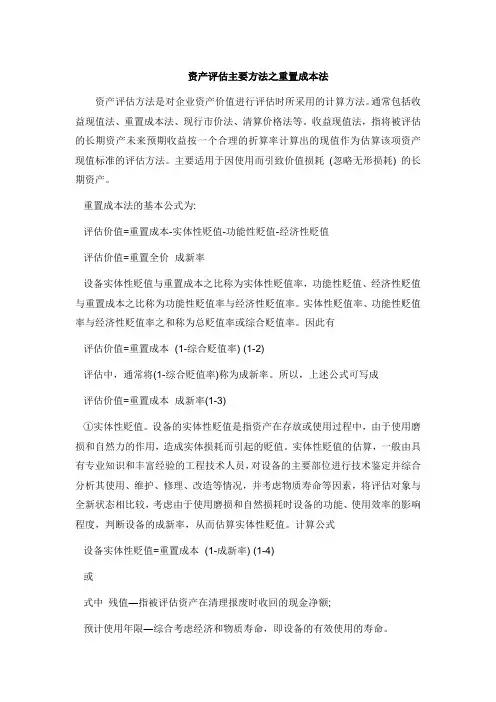

资产评估主要方法之重置成本法资产评估方法是对企业资产价值进行评估时所采用的计算方法。

通常包括收益现值法、重置成本法、现行市价法、清算价格法等。

收益现值法,指将被评估的长期资产未来预期收益按一个合理的折算率计算出的现值作为估算该项资产现值标准的评估方法。

主要适用于因使用而引致价值损耗(忽略无形损耗) 的长期资产。

重置成本法的基本公式为:评估价值=重置成本-实体性贬值-功能性贬值-经济性贬值评估价值=重置全价×成新率设备实体性贬值与重置成本之比称为实体性贬值率,功能性贬值、经济性贬值与重置成本之比称为功能性贬值率与经济性贬值率。

实体性贬值率、功能性贬值率与经济性贬值率之和称为总贬值率或综合贬值率。

因此有评估价值=重置成本×(1-综合贬值率) (1-2)评估中,通常将(1-综合贬值率)称为成新率。

所以,上述公式可写成评估价值=重置成本×成新率(1-3)①实体性贬值。

设备的实体性贬值是指资产在存放或使用过程中,由于使用磨损和自然力的作用,造成实体损耗而引起的贬值。

实体性贬值的估算,一般由具有专业知识和丰富经验的工程技术人员,对设备的主要部位进行技术鉴定并综合分析其使用、维护、修理、改造等情况,并考虑物质寿命等因素,将评估对象与全新状态相比较,考虑由于使用磨损和自然损耗时设备的功能、使用效率的影响程度,判断设备的成新率,从而估算实体性贬值。

计算公式设备实体性贬值=重置成本×(1-成新率) (1-4)或式中残值―指被评估资产在清理报废时收回的现金净额;预计使用年限―综合考虑经济和物质寿命,即设备的有效使用的寿命。

②功能性贬值。

由于无形损耗而引起价值的损失称为功能性贬值。

估算功能性贬值时,主要根据设备的效用、生产能力和工耗、物耗、能耗水平等功能方面的差异造成的成本增加和效益降低,相应确定功能性贬值额。

同时,还要重视技术进步因素,注意替代设备、替代技术、替代产品的影响,以及行业技术装备水平现状和资产更新换代速度。

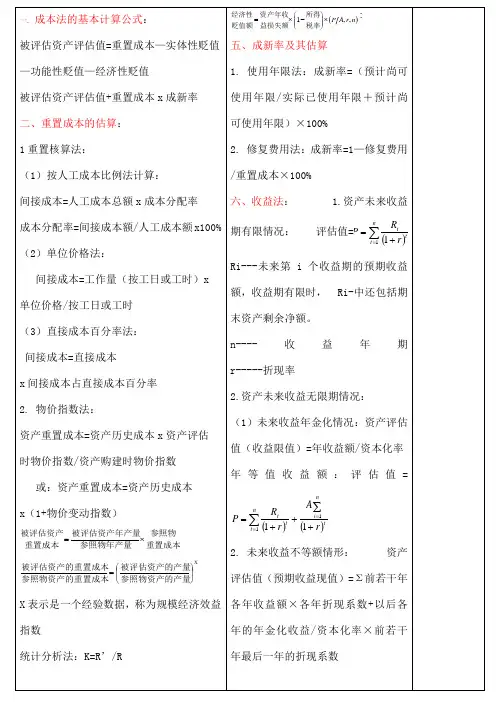

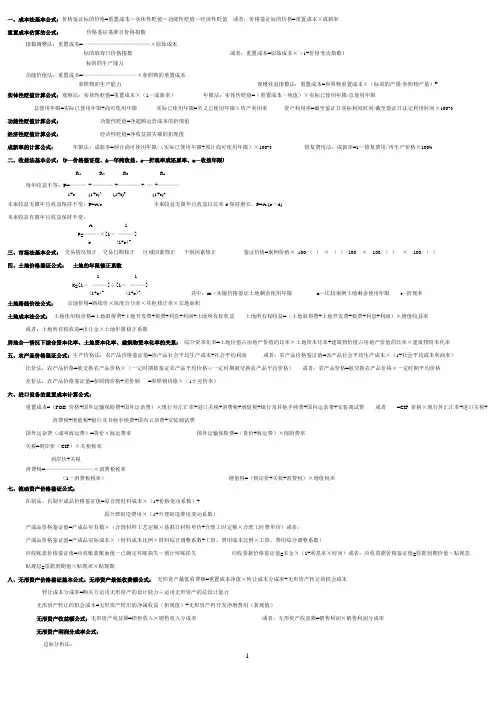

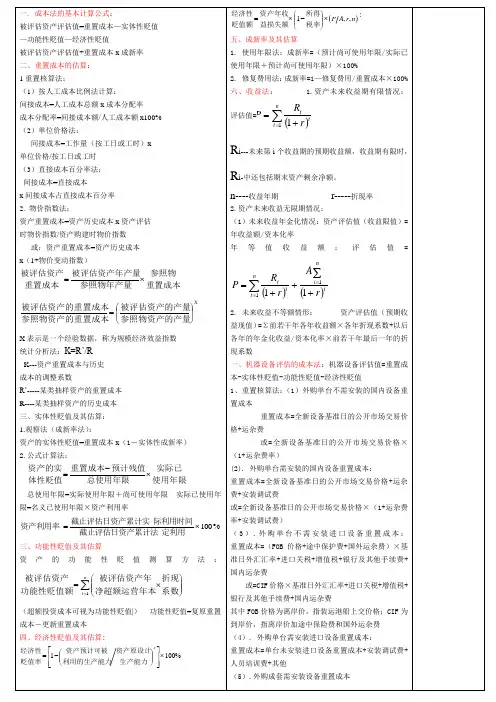

一、成本法基本公式:价格鉴证标的价格=重置成本-实体性贬值-功能性贬值-经济性贬值或者:价格鉴证标的价格=重置成本×成新率重置成本估算的公式:价格鉴证基准日价格指数指数调整法:重置成本= ————————————×原始成本标的取得日价格指数或者:重置成本=原始成本×(1+价格变动指数)标的的生产能力功能价值法:重置成本=——————————×参照物的重置成本参照物的生产能力规模效益指数法:重置成本=参照物重置成本×(标的的产量/参照物产量)X实体性贬值计算公式:观察法:实体性贬值=重置成本×(1-成新率)年限法:实体性贬值=(重置成本-残值)×实际已使用年限/总使用年限总使用年限=实际已使用年限+尚可使用年限实际已使用年限=名义已使用年限×资产利用率资产利用率=截至鉴证日实际利用时间/截至鉴证日法定利用时间×100%功能性贬值计算公式:功能性贬值=净超额运营成本的折现值经济性贬值计算公式:经济性贬值=净收益损失额的折现值成新率的计算公式:年限法:成新率=预计尚可使用年限/(实际已使用年限+预计尚可使用年限)×100%修复费用法:成新率=1-修复费用/再生产价格×100%二、收益法基本公式:(P—价格鉴证值、A—年纯收益、r—折现率或还原率、n—收益年限)R1 R2 R3 R n每年收益不等:P=———+————+————+… +————1+r (1+r)2 (1+r)3 (1+r)n未来收益无限年且收益保持不变:P=A/r 未来收益无限年且收益以比率d保持增长:P=A/(r-d)未来收益有限年且收益保持不变:A 1P=———×[1-———]r (1+r)n三、市场法基本公式:交易情况修正交易日期修正区域因素修正个别因素修正鉴证价格=案例价格×100/()×()/100 × 100/()× 100/()四、土地价格鉴证公式:土地的年限修正系数1 1K=[1―———]÷[1-———](1+r)m (1+r)n 其中:m—实施价格鉴证土地剩余使用年限n—比较案例土地剩余使用年限r –折现率土地路线价法公式:宗地价格=路线价×深度百分率×其他修正率×宗地面积土地成本法公式:土地使用权价格=土地取得费+土地开发费+税费+利息+利润+土地所有权收益土地所有权收益=(土地取得费+土地开发费+税费+利息+利润)×增值收益率或者:土地所有权收益=出让金×土地年限修正系数房地合一情况下综合资本化率、土地资本化率、建筑物资本化率的关系:综合资本化率=土地价值占房地产价值的比率×土地资本化率+建筑物价值占房地产价值的比率×建筑物资本化率五、农产品价格鉴证公式:生产价格法:农产品价格鉴证值=该产品社会平均生产成本+社会平均利润或者:农产品价格鉴证值=该产品社会平均生产成本×(1+社会平均成本利润率)比价法:农产品价格=被交换农产品价格×(一定时期被鉴证农产品平均价格÷一定时期被交换农产品平均价格)或者:农产品价格=被交换农产品价格×一定时期平均价格差价法:农产品价格鉴证值=参照物价格+差价额=参照物价格×(1±差价率)六、进口设备的重置成本计算公式:重置成本=(FOB价格+国外运输保险费+国外运杂费)×现行外汇汇率+进口关税+消费税+增值税+银行及其他手续费+国内运杂费+安装调试费或者=CIF价格×现行外汇汇率+进口关税+消费税+增值税+银行及其他手续费+国内云杂费+安装调试费国外运杂费(或叫海运费)=货价×海运费率国外运输保险费=(货价+海运费)×保险费率关税=到岸价(CIF)×关税税率到岸价+关税消费税=—————————×消费税税率(1-消费税税率)增值税=(到岸价+关税+消费税)×增值税率七、流动资产价格鉴证公式:在制品、自制半成品价格鉴证值=原合理材料成本×(1+价格变动系数)+原合理制造费用×(1+合理制造费用变动系数)产成品价格鉴证值=产成品实有数×(合理材料工艺定额×基准日材料单价+合理工时定额×合理工时费单价)或者:产成品价格鉴证值=产成品实际成本×(材料成本比例×材料综合调整系数+工资、费用成本比例×工资、费用综合调整系数)应收账款价格鉴证值=应收账款账面值-已确定坏账损失-预计坏账损失应收票据价格鉴证值=本金×(1+利息率×时间)或者:应收票据价格鉴证值=票据到期价值-贴现息贴现息=票据到期值×贴现率×贴现期八、无形资产价格鉴证基本公式:无形资产最低收费额公式:无形资产最低收费额=重置成本净值×转让成本分成率+无形资产转让的机会成本转让成本分成率=购买方运用无形资产的设计能力÷运用无形资产的总设计能力无形资产转让的机会成本=无形资产转出的净减收益(折现值)+无形资产再开发净增费用(折现值)无形资产收益额公式:无形资产收益额=销售收入×销售收入分成率或者:无形资产收益额=销售利润×销售利润分成率无形资产利润分成率公式:边际分析法:累计追加利润现值利润分成率=——————————累计利润总额现值约当投资分成法:无形资产约当投资量利润分成率=——————————————————购买方约当投资量+无形资产约当投资量购买方约当投资量=购买方投入的总资产的重置成本×(1+适用成本利润率)无形资产约当投资量=无形资产投资成本×(1+适用成本利润率)专利权和非专利技术计算公式:超额收益的计算公式:收入增长型:价格升高,销量不变R=[(P2-P1)Q](1-T)或者价格不变,销量提高R=[(Q2-Q1)P](1-T)其中:R——超额收益P2——使用专利技术产品的价格P1——不使用专利技术产品的价格Q——产品产量Q2——使用专利技术产品的销量Q1——不使用专利技术产品的销量P——产品价格T——所得税率费用节约型:R=[(C1-C2)Q](1-T) 其中:C1——未使用专利技术产品单位成本C2——使用专利技术后产品单位成本商誉价格鉴证基本公式:割差法:商誉的价值=企业整体资产价格-各单项资产价值之和超额收益本金化法:企业预期年收益额-行业平均收益率×单项资产价值之和商誉的价值=——————————————————————————适用本金化率单项资产价值之和×(该企业预期收益率-行业平均收益率)或者=——————————————————————————适用本金化率其中该企业预期收益率=企业预期年收益额÷单项资产价值之和超额收益折现法:商誉价值=超额收益的折现值九、长期投资的基本公式:到期一次性还本付息债券:P=F(1+i)-n 其中:P——债券价格鉴证值F——债券到期本利和i——折现率本利和要看是单利还是复利,如果债券面值为A ,利息率为r 计单利时F=A(1+mr) 计复利时F=A(1+r)m定期支付利息到期还本的债券:P=每年利息的折现+到期还本金的折现上市股票价格鉴证值=股票股数×基准日收盘价普通股的价格鉴证:固定红利模型:P=R/i 其中:P——该股票的价格鉴证值R——该股票下一年的红利额i——折现率红利增长模型:P=R/(i-g) 其中:g——股利增长率。

重置成本法的计算公式重置成本法是资产评估中的一种常用方法,它主要用于估算资产在全新状态下的价值。

重置成本法的计算公式简单来说就是:资产重置成本 = 重置全价 - 有形损耗 - 功能性贬值 - 经济性贬值。

咱们先来说说这个“重置全价”。

重置全价呢,就是重新购置或者建造一个与被评估资产相同或者类似的全新资产所需要支付的全部费用。

这就好比你想要买一部和你朋友一模一样的新手机,那这部新手机在市场上的售价就是重置全价。

比如说,有一家工厂要评估一台已经使用了几年的机器设备。

要确定这台设备的重置全价,就得去市场上看看相同型号、相同规格的新设备卖多少钱。

如果这种新设备现在的市场价格是 10 万元,那这 10万元就是重置全价啦。

接下来是“有形损耗”。

有形损耗,顾名思义,就是能看得见、摸得着的损耗。

这就像你穿了很久的鞋子,鞋底磨损了,鞋面也有了划痕,这就是有形损耗。

还拿刚才那台机器设备来说,它用了几年,外观可能有了磨损,零部件可能也有了一定程度的老化,这些都会导致它的价值降低。

评估有形损耗的时候,要根据设备的使用年限、使用强度、维修保养情况等因素来综合判断。

然后是“功能性贬值”。

功能性贬值指的是由于技术进步等原因,导致资产的功能相对落后,从而使资产的价值降低。

比如说,以前那种只能打电话、发短信的老式手机,和现在功能强大的智能手机相比,就存在功能性贬值。

对于那台机器设备,如果市场上出现了更先进、效率更高的同类设备,而这台设备的性能已经跟不上时代了,那就会产生功能性贬值。

最后是“经济性贬值”。

经济性贬值通常是由于外部经济环境的变化,比如市场需求减少、原材料价格上涨等,导致资产的盈利能力下降,从而使资产的价值降低。

比如由于市场竞争加剧,那家工厂的产品卖不出去,那台机器设备就算性能良好,也可能因为闲置或者开工不足而产生经济性贬值。

我之前在一家企业做资产评估的时候,就遇到过这样的情况。

那是一家生产传统塑料制品的企业,他们有一批生产设备。

重置成本法计算公式

重置成本法计算公式:评估价值=重置成本-实体性贬值-功能性贬值-经济性贬值,评估价值=重置全价×成新率。

重置成本法也称成本法,是指在资产评估时按被评估资产的现时重置成本扣除其各项损耗来确定被评估资产价值的方法。

重置成本法是在现时条件下,被评估资产全新状态的重置成本减去该项资产的实体性贬值、功能性贬值和经济性贬值,估算资产价值的方法。

用重置成本法进行资产评估的,应当根据该项资产在全新情况下的重置成本,减去按重置成本计算的已使用年限的累积折旧额,考虑功能变化、成新率(被评估资产的新旧程度,如八成新、六成新)等因素,评定重估价值;或者根据资产的使用期限,考虑资产功能变化等因素重新确定成新率,评定重估价值。

重置成本法的计算公式是:

被评估资产价值=重置全价-实体性陈旧贬值-功能性陈旧贬值-经济性陈旧贬值或被评估资产价值=重置全价×成新率

其中,重置全价是指被评估资产在全新状态下的重置成本。

成本法是从成本的角度来衡量资产的价值,它首先估算与评估对象完全相同或功能相同的全新资产的成本。

如果被评估对象是一台全新的设备或一个全新的工厂,则被评估对象的价值为它的重置成本。

根据替代性原则,在进行资产交易时,购买者所愿意支付的价格不会超过按市场标准重新购置或构建该项资产所付出的成本。

如果被评估资产已经使用过,则应该从重置成本中扣减在使用进程中的自然磨损、技术进步或外部经济环境导致的各种贬值。

因此,成本法是通过估算被评估资产的重置成本和资产实体性贬值、功能性贬值、经济性贬值,将重置成本扣减各种贬值作为资产评估价值的一种方法。