社会基本养老保险概述及主要内容(38页)教材课程

- 格式:ppt

- 大小:974.50 KB

- 文档页数:38

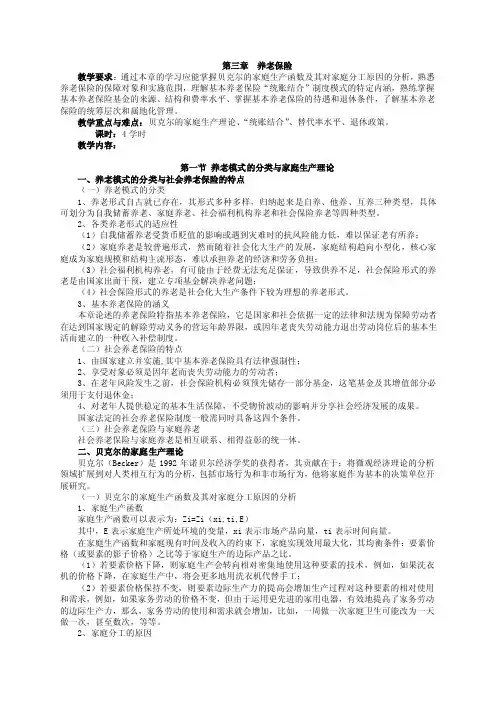

第三章养老保险教学要求:通过本章的学习应能掌握贝克尔的家庭生产函数及其对家庭分工原因的分析,熟悉养老保险的保障对象和实施范围,理解基本养老保险“统账结合”制度模式的特定内涵,熟练掌握基本养老保险基金的来源、结构和费率水平、掌握基本养老保险的待遇和退休条件,了解基本养老保险的统筹层次和属地化管理。

教学重点与难点:贝克尔的家庭生产理论、“统账结合”、替代率水平、退休政策。

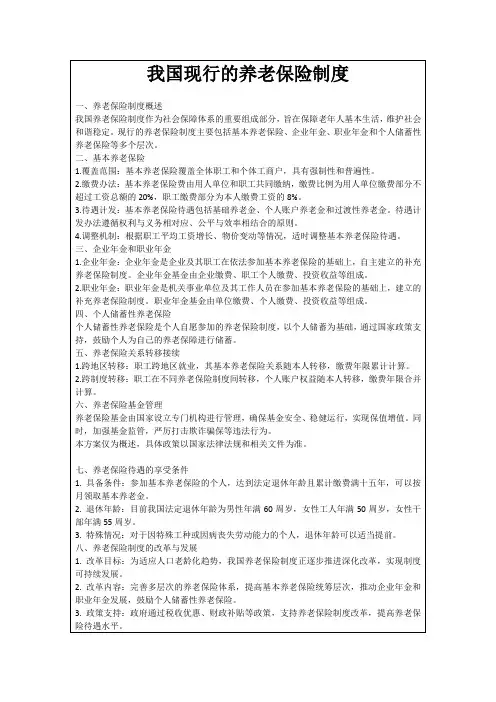

课时:4学时教学内容:第一节养老模式的分类与家庭生产理论一、养老模式的分类与社会养老保险的特点(一)养老模式的分类1、养老形式自古就已存在,其形式多种多样,归纳起来是自养、他养、互养三种类型,具体可划分为自我储蓄养老、家庭养老、社会福利机构养老和社会保险养老等四种类型。

2、各类养老形式的适应性(1)自我储蓄养老受货币贬值的影响或遇到灾难时的抗风险能力低,难以保证老有所养;(2)家庭养老是较普遍形式,然而随着社会化大生产的发展,家庭结构趋向小型化,核心家庭成为家庭规模和结构主流形态,难以承担养老的经济和劳务负担;(3)社会福利机构养老,有可能由于经费无法充足保证,导致供养不足,社会保险形式的养老是由国家出面干预,建立专项基金解决养老问题;(4)社会保险形式的养老是社会化大生产条件下较为理想的养老形式。

3、基本养老保险的涵义本章论述的养老保险特指基本养老保险,它是国家和社会依据一定的法律和法规为保障劳动者在达到国家规定的解除劳动义务的营运年龄界限,或因年老丧失劳动能力退出劳动岗位后的基本生活而建立的一种收入补偿制度。

(二)社会养老保险的特点1、由国家建立并实施,其中基本养老保险具有法律强制性;2、享受对象必须是因年老而丧失劳动能力的劳动者;3、在老年风险发生之前,社会保险机构必须预先储存一部分基金,这笔基金及其增值部分必须用于支付退休金;4、对老年人提供稳定的基本生活保障,不受物价波动的影响并分享社会经济发展的成果。

国家法定的社会养老保险制度一般需同时具备这四个条件。

养老保险制度的主要内容(一)实行社会统筹与个人账户相结合的基本养老保险制度。

基本养老保险费由单位和个人共同负担,单位缴纳基本养老保险费(以下简称单位缴费)的比例,一般不超过单位工资总额的20%,具体比例由试点省(市)人民政府确定,因退休人员较多、养老保险负担过重,确需超过工资总额20%的,应报劳动保障部、财政部审批。

个人缴纳基本养老保险费(以下简称个人缴费)的比例为本人缴费工资的8%,由单位代扣。

个人工资超过当地在岗职工平均工资300%以上的部分,不计入个人缴费工资基数;低于当地在岗职工平均工资60%的,按当地在岗职工平均工资的60%计算个人缴费工资基数。

按本人缴费工资8%的数额建立基本养老保险个人账户,全部由个人缴费形成。

做实个人账户的起步比例为3%,以后每年提高一定比例,逐步达到8%。

有条件的试点省(市)可以适当提高起步比例。

个人账户储存额只能用于本人养老,不得提前支取。

参保人员死亡的,其个人账户中的储存余额可以继承。

(二)基本养老金的计发办法。

事业单位工作人员养老保险制度改革方案实施后参加工作、个人缴费年限(含视同缴费年限,下同)累计满15年的人员,退休后按月发给基本养老金。

基本养老金由基础养老金和个人账户养老金组成,退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

个人账户养老金月标准为个人账户储存额除以计发月数,计发月数根据本人退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。

事业单位工作人员养老保险制度改革方案实施前参加工作、实施后退休且个人缴费年限累计满15年的人员,按照合理衔接、平稳过渡的原则,在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。

具体标准由各试点省(市)人民政府确定,并报劳动保障部、财政部备案。

事业单位工作人员养老保险制度改革方案实施后达到退休年龄但个人缴费年限累计不满15年的人员,不发给基础养老金;个人账户储存额一次性支付给本人,终止基本养老保险关系。