标准贷款还款明细表

- 格式:xls

- 大小:84.00 KB

- 文档页数:3

等额本息excel计算明细表(原创实用版)目录1.等额本息的概念2.Excel 计算等额本息的方法3.等额本息的优缺点4.结论正文1.等额本息的概念等额本息是一种常见的贷款还款方式,指的是贷款人在整个还款期间每月以相等的金额偿还贷款本金和利息。

这种还款方式在购房、购车等大额消费中被广泛应用,因为它能让贷款人每月的还款额固定,有利于规划收支。

2.Excel 计算等额本息的方法在 Excel 中,我们可以使用内置的函数来计算等额本息的还款明细。

以下是具体步骤:(1)假设贷款金额为 A1,年利率为 B1,贷款年限为 C1,则每月还款金额可通过以下公式计算:每月还款金额 = POWER(1+B1/12, C1*12)-1)/(POWER(1+B1/12,C1*12)-1)(2)在 Excel 中,输入上述公式,并将 A1、B1、C1 分别对应到贷款金额、年利率和贷款年限的单元格。

(3)按 Enter 键,Excel 将自动计算出每月的还款金额。

(4)要生成还款明细表,可以在另一个单元格中输入以下公式:每月还款明细 = -1*每月还款金额*100然后按 Enter 键,并将此公式向下填充至还款期数结束。

(5)最后,在贷款总额的单元格中输入以下公式:贷款总额 = 每月还款金额*还款期数3.等额本息的优缺点等额本息还款方式的优点在于每月还款额固定,有利于贷款人规划收支。

同时,在贷款期限内,贷款人所支付的利息相对较少。

然而,等额本息的缺点在于总的还款金额较高,长期来看,贷款人支付的利息较多。

4.结论等额本息是一种适用于大额消费贷款的还款方式,其优点在于每月还款额固定,有利于贷款人规划收支。

在 Excel 中,我们可以使用内置函数轻松计算等额本息的还款明细。

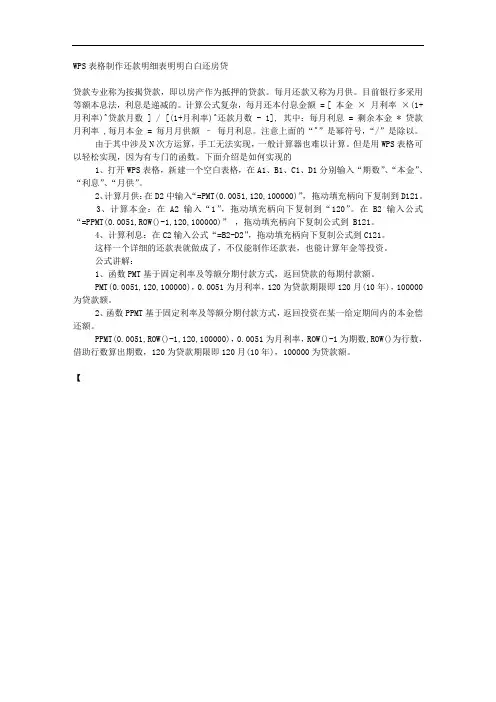

WPS表格制作还款明细表明明白白还房贷贷款专业称为按揭贷款,即以房产作为抵押的贷款。

每月还款又称为月供。

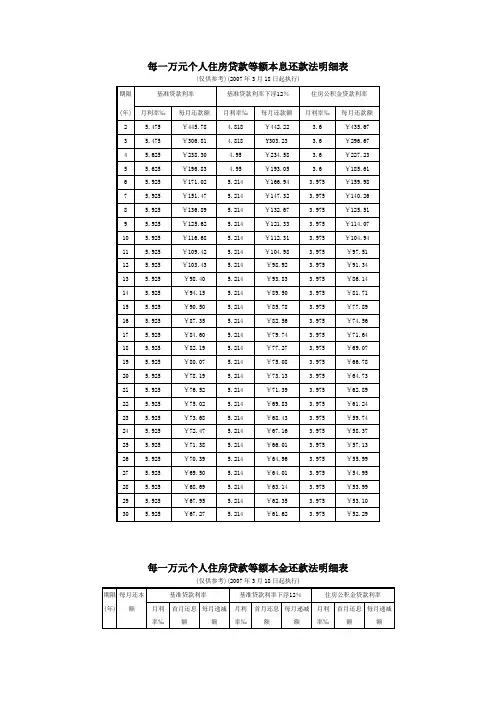

目前银行多采用等额本息法,利息是递减的。

计算公式复杂,每月还本付息金额 = [ 本金×月利率×(1+月利率)^贷款月数 ] / [(1+月利率)^还款月数 - 1], 其中:每月利息 = 剩余本金 * 贷款月利率 ,每月本金 = 每月月供额–每月利息。

注意上面的“^”是幂符号,“/”是除以。

由于其中涉及N次方运算,手工无法实现,一般计算器也难以计算。

但是用WPS表格可以轻松实现,因为有专门的函数。

下面介绍是如何实现的1、打开WPS表格,新建一个空白表格,在A1、B1、C1、D1分别输入“期数”、“本金”、“利息”、“月供”。

2、计算月供:在D2中输入“=PMT(0.0051,120,100000)”,拖动填充柄向下复制到D121。

3、计算本金:在A2输入“1”,拖动填充柄向下复制到“120”。

在B2输入公式“=PPMT(0.0051,ROW()-1,120,100000)”,拖动填充柄向下复制公式到 B121。

4、计算利息:在C2输入公式“=B2-D2”,拖动填充柄向下复制公式到C121。

这样一个详细的还款表就做成了,不仅能制作还款表,也能计算年金等投资。

公式讲解:1、函数PMT基于固定利率及等额分期付款方式,返回贷款的每期付款额。

PMT(0.0051,120,100000),0.0051为月利率,120为贷款期限即120月(10年),100000为贷款额。

2、函数PPMT基于固定利率及等额分期付款方式,返回投资在某一给定期间内的本金偿还额。

PPMT(0.0051,ROW()-1,120,100000),0.0051为月利率,ROW()-1为期数,ROW()为行数,借助行数算出期数,120为贷款期限即120月(10年),100000为贷款额。

【。

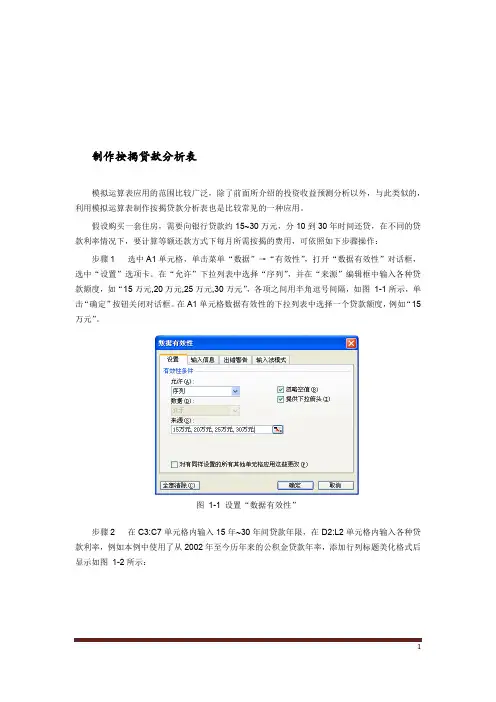

制作按揭贷款分析表模拟运算表应用的范围比较广泛,除了前面所介绍的投资收益预测分析以外,与此类似的,利用模拟运算表制作按揭贷款分析表也是比较常见的一种应用。

假设购买一套住房,需要向银行贷款约15~30万元,分10到30年时间还贷,在不同的贷款利率情况下,要计算等额还款方式下每月所需按揭的费用,可依照如下步骤操作:步骤1 选中A1单元格,单击菜单“数据”→“有效性”,打开“数据有效性”对话框,选中“设置”选项卡。

在“允许”下拉列表中选择“序列”,并在“来源”编辑框中输入各种贷款额度,如“15万元,20万元,25万元,30万元”,各项之间用半角逗号间隔,如图1-1所示,单击“确定”按钮关闭对话框。

在A1单元格数据有效性的下拉列表中选择一个贷款额度,例如“15万元”。

图1-1 设置“数据有效性”步骤2 在C3:C7单元格内输入15年~30年间贷款年限,在D2:L2单元格内输入各种贷款利率,例如本例中使用了从2002年至今历年来的公积金贷款年率,添加行列标题美化格式后显示如图1-2所示:图1-2 设置各项计算参数步骤3 选中C2单元格,输入公式:=PMT(A3/12,A4*12,-LEFT(A1,2)*10000)公式结果显示为错误值“#DIV/0!”,此结果没有实际意义,并不影响模拟运算表的继续操作。

步骤4 选中单元格区域C2:L7,单击菜单“数据”→“模拟运算表”,打开“模拟运算表”对话框,在“输入引用行的单元格”编辑框中输入“$A$3”,在“输入引用列的单元格”编辑框中输入“$A$4”,如图1-3所示:图1-3 设置行列引用单元格步骤5 单击“确定”按钮完成操作,调整数据显示格式后结果如图1-4所示:图1-4 完成后的按揭贷款分析表图1-4中详细显示了贷款15万元的情形下,各种贷款年率和贷款时间所对应的按月等额还款方式的具体按揭金额。

在A1单元格的下拉列表中选择不同的贷款金额选项,模拟运算表中会自动变化显示相应的月度按揭金额。

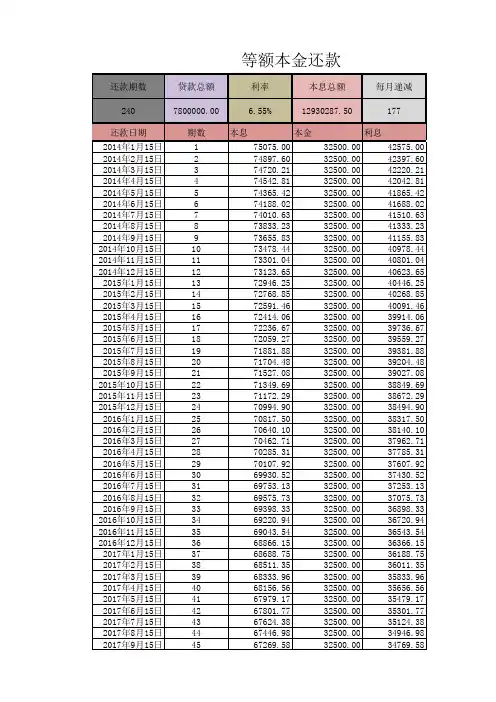

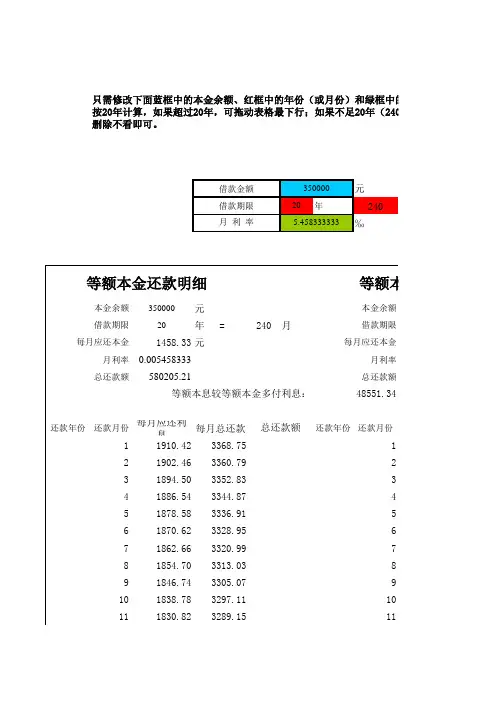

等额本息贷款是指借款人按月固定还款金额,还款期限内,每月还款金额相同。

在进行等额本息贷款计算时,很多人会选择使用Excel表格来进行计算,下面我们来详细介绍如何使用Excel来进行等额本息贷款的计算,并演示明细表的制作流程。

一、准备工作在进行等额本息贷款计算之前,我们需要准备以下信息:1. 贷款总额:即需要借款的金额2. 贷款期限:即还款的总期数3. 年利率:贷款利率的年利率4. 开始还款日期:首次还款的日期二、利用Excel进行计算在Excel中,我们可以利用内置的函数来进行等额本息贷款的计算,主要使用“PMT”、“IPMT”和“PPMT”函数。

1. 计算每月还款额我们可以使用“PMT”函数来计算每月需要还款的固定金额,PMT函数的语法为:```excel=PMT(贷款年利率/12, 贷款期限, 贷款总额)```在这个公式中,“贷款年利率/12”表示月利率,“贷款期限”表示还款的总期数,“贷款总额”表示借款的总金额,通过PMT函数进行计算即可得到每月需要还款的固定金额。

2. 计算每月利息接下来,我们可以使用“IPMT”函数来计算每月所支付的利息,IPMT函数的语法为:```excel=IPMT(贷款年利率/12, 当前期数, 贷款期限, 贷款总额)```在这个公式中,“贷款年利率/12”表示月利率,“当前期数”表示当前的还款期数,“贷款期限”表示还款的总期数,“贷款总额”表示借款的总金额,通过IPMT函数进行计算即可得到每月所支付的利息。

3. 计算每月还本金我们可以使用“PPMT”函数来计算每月还款中所含的本金部分,PPMT函数的语法为:```excel=PPMT(贷款年利率/12, 当前期数, 贷款期限, 贷款总额)```在这个公式中,“贷款年利率/12”表示月利率,“当前期数”表示当前的还款期数,“贷款期限”表示还款的总期数,“贷款总额”表示借款的总金额,通过PPMT函数进行计算即可得到每月还款中所含的本金部分。

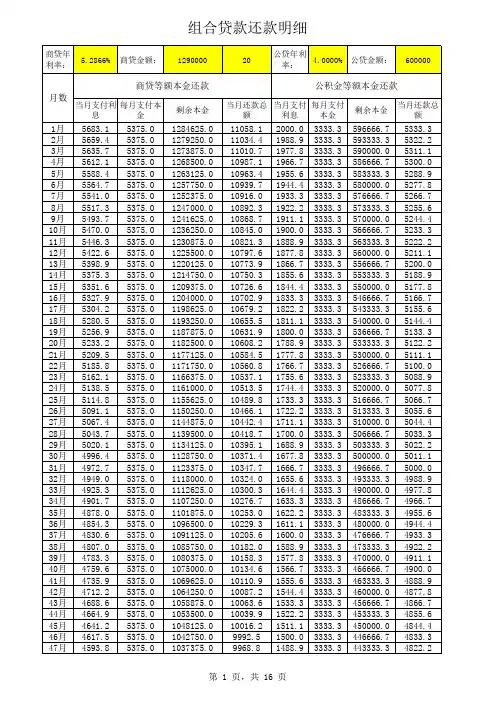

商业贷款还款计划书范本(标准版)1.贷款基本信息贷款金额:XXXXXX元贷款利率:X%还款方式:等额本息还款贷款期限:X年2.还款计划2.1 还款期限与总还款额根据贷款金额、贷款利率和贷款期限,计算得出贷款的总还款额为XXXXXX元。

还款期限为X年。

2.2 等额本息还款计划根据等额本息还款方式,平均每月偿还同等金额。

每月还款由本金和利息组成,本金逐月递增,利息逐月递减。

以下是每月还款明细:月份。

| 还款金额/元 | 还款本金/元 | 还款利息/元 |第1个月。

| XXXX。

| XXXX。

| XXXX。

|第2个月。

| XXXX。

| XXXX。

| XXXX。

|第3个月。

| XXXX。

| XXXX。

| XXXX。

|第X个月。

| XXXX。

| XXXX。

| XXXX。

|第X年。

| XXXX。

| XXXX。

| XXXX。

|2.3 提前还款如果贷款期限内有提前还款需求,贷款人需要向银行申请提前还款。

根据银行的相关规定,提前还款可能需要支付一定的违约金或手续费。

如果贷款人选择提前还款,还款金额将减少,并且未来每月还款金额和贷款期限也会相应调整。

2.4 逾期还款如果贷款人无法按时偿还贷款,将面临逾期还款的情况。

逾期还款将产生罚息,具体罚息率按照银行的相关规定执行。

贷款人应尽量避免逾期还款,如遇到还款困难,应及时与银行联系协商还款方式。

3.注意事项贷款人应按时偿还每月的还款,确保偿还金额足够覆盖本金和利息。

贷款人在有能力的情况下,可以选择提前还款以减少负债并节省利息支出。

对于逾期还款可能会产生的罚息,贷款人应提前规划好还款资金,避免因逾期还款而造成额外负担。

若遇到还款困难,请及时与银行联系并协商还款方式,以避免不良记录和信用影响。

以上是商业贷款还款计划书范本的标准版,供参考使用。

具体还款计划需要根据贷款人和银行的协商确定,并根据贷款合同条款进行调整。

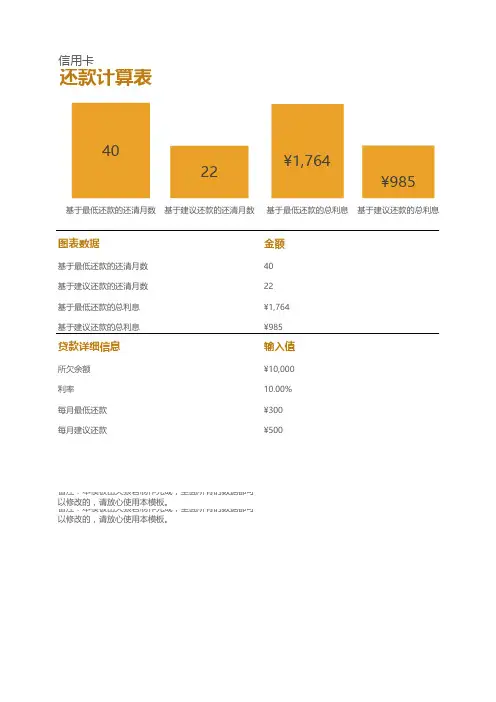

等额本息excel计算明细表摘要:1.等额本息的定义和计算方法2.Excel 在等额本息计算中的应用3.如何制作等额本息Excel 计算明细表4.实例演示:房贷等额本息计算正文:一、等额本息的定义和计算方法等额本息是一种按期定额偿还贷款本金和利息的方式。

在等额本息贷款中,借款人每个月支付的金额相等,包含一部分本金和一部分利息。

每月偿还的本金逐月递增,利息逐月递减。

等额本息贷款的计算公式为:每月还款金额= [贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]。

二、Excel 在等额本息计算中的应用Excel 作为一款功能强大的办公软件,可以轻松实现等额本息计算。

在Excel 中,我们可以使用内置的函数来计算等额本息,如PMT 函数、NPER 函数和RATE 函数等。

三、如何制作等额本息Excel 计算明细表1.打开Excel,在第一列(A 列)输入贷款期数,在第二列(B 列)输入每月利率,在第三列(C 列)输入贷款本金。

2.在D1 单元格输入以下公式:`=PMT(B2,C2,A2)`,按Enter 键。

这个公式将计算每月还款金额。

3.将D1 单元格中的公式向下填充至贷款期数结束的行,得到每月还款明细。

4.在E1 单元格输入以下公式:`=NPER(B2,C2,D2,0)`,按Enter 键。

这个公式将计算贷款的期数。

5.将E1 单元格中的公式向下填充至贷款期数结束的行,得到每期贷款的期数。

6.在F1 单元格输入以下公式:`=RATE(B2,C2,D2,E2)`,按Enter 键。

这个公式将计算每月利率。

7.将F1 单元格中的公式向下填充至贷款期数结束的行,得到每月利率。

四、实例演示:房贷等额本息计算假设某人贷款30 万元,年利率为4.9%,贷款期限为30 年,我们可以按照上述步骤在Excel 中输入相关数据,然后计算每月还款金额。

贷款期数(月):1 至360每月利率:4.9%/12=0.004083贷款本金:30 万元按照上述步骤,在Excel 中输入公式并计算,得到每月还款金额约为1509 元。