公司经营损益表模板

- 格式:xls

- 大小:44.00 KB

- 文档页数:1

公司财务报表模板标题和字数不计入

一、营业收入

本期营业收入:

二、营业成本

本期营业成本:

三、税收费用

本期税收费用:

四、营业税金及附加

本期营业税金及附加:

五、营业利润

本期营业利润:

六、利息收入

本期利息收入:

七、利息支出

本期利息支出:

八、其他收益

本期其他收益:

九、其他支出

本期其他支出:

十、所得税费用

本期所得税费用:

十一、净利润

本期净利润:

十二、其他综合收益

本期其他综合收益:

十三、综合收益总额

本期综合收益总额:

十四、扣除非经常性损益后的净利润

本期扣除非经常性损益后的净利润:

十五、每股收益

本期每股收益:

十六、资产总额

本期资产总额:

十七、负债总额

本期负债总额:

十八、所有者权益合计

本期所有者权益合计:

十九、净资产收益率

本期净资产收益率:

二十、营运资金周转率

本期营运资金周转率:

二十一、资产负债率

本期资产负债率:

二十二、存货周转率

本期存货周转率:

二十三、应收账款周转率本期应收账款周转率:

二十四、现金流量表

本期现金流量表:

经营活动产生的现金流量:

(一)经营活。

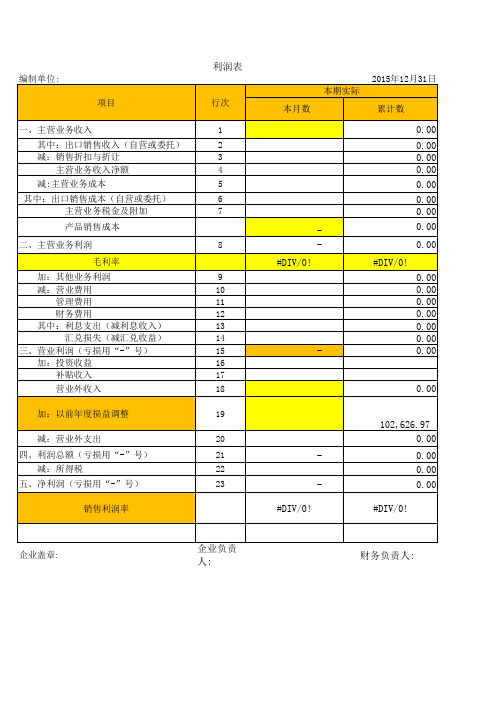

损益表分析(总8页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除损益表的定义和构成损益表定义又称为利润表,是指反映企业在一定会计期的经营成果及其分配情况的会计报表,是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损。

损益表模板:营销收入营销收入也叫营业收入或经营收入,是指公司在一定时间内,销售货物提供服务所得的金额。

销售收入净额销售收入减去销售退回及折让余额是销售收入净额,也就是公司的实际营业额。

计算公式销售收入-销售退回及折让=销售收入净额经营费用企业在销售和提供服务的经营过程中所产生的各项费用,如员工工资,水电费,折旧费,杂项费,这些费用都要被从企业总收如中扣除。

前期损益调整前期损益调整是指因为会计政策的变更或发现错误所作出的调整,调整遵循一致性原则,保持企业前后期会计信息保持口径一致。

企业必须有足够的理由证明新会计政策更适用于要被取代的会计政策才能允许被变更。

新的会计政策必须能反映出更好的效果和财务状况才能被视为更适用。

会计政策更改后,现阶段和相应阶段的数额须在新政策中重申,同时必须找到积累的调整在当期盈亏表中注释。

它包括对相关时期股东资金动作的协调,以显现调整后的有效性。

其他报表保留盈余表损益表上的数据是用来准备另一份重要的财务报表—保留盈余表,其被视作企业运营中第四重要的财务报表。

保留盈余能体现在一段时期被从初初始到最终盈余的变化状况,尤其在财政年。

计算公式:最终盈余=期初盈余-股东分红+净收入请注意净收入是从损益表中获得,需要考虑到投资量和向股东派发的分红,因此企业能根据盈余表中体现的盈余,根据投资和分红状况作出战略性的决策。

根据公认会计准则,要求资产负债表和损益表必须与盈余表同时准备。

有时候盈余表会与损益表合拼,或者在资产负债表中体现。

经营会计报表模板

以下是常见的经营会计报表模板:

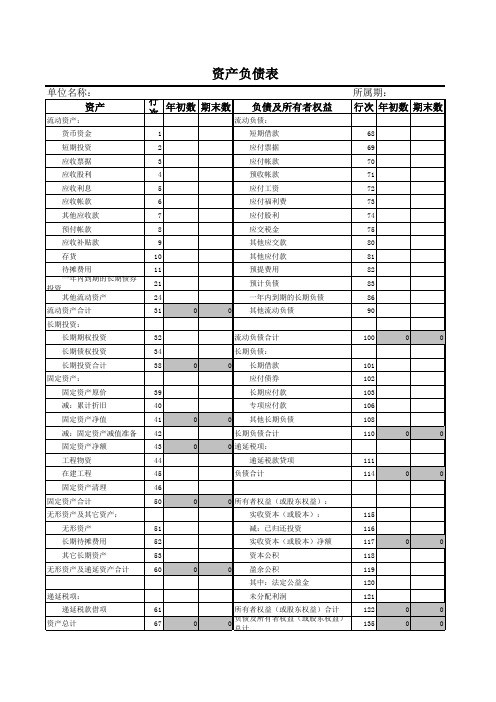

1. 资产负债表:

- 列出公司在特定日期的资产、负债和所有者权益。

- 包括流动资产、固定资产、负债、股东权益等项目。

2. 损益表:

- 显示公司在特定时间范围内的收入、成本和利润。

- 包括营业收入、营业成本、税前利润、净利润等项目。

3. 现金流量表:

- 描述了公司在特定时间范围内的现金流入和流出情况。

- 将现金流量分为经营活动、投资活动和筹资活动。

4. 所有者权益变动表:

- 显示了特定时期内公司股东权益发生的变化。

- 包括股东投资、净利润分配、股东权益调整等项目。

这些报表是公司经营会计的基本报告,用于提供对公司财务状况和经营绩效的全面了解。

报表模板可以根据不同公司的需要进行调整。

1/ 1。

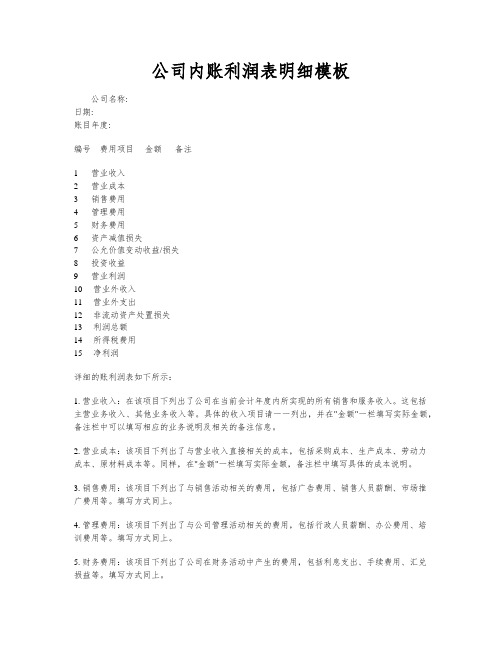

公司内账利润表明细模板公司名称:日期:账目年度:编号费用项目金额备注--------------------------------1 营业收入2 营业成本3 销售费用4 管理费用5 财务费用6 资产减值损失7 公允价值变动收益/损失8 投资收益9 营业利润10 营业外收入11 营业外支出12 非流动资产处置损失13 利润总额14 所得税费用15 净利润详细的账利润表如下所示:1. 营业收入:在该项目下列出了公司在当前会计年度内所实现的所有销售和服务收入。

这包括主营业务收入、其他业务收入等。

具体的收入项目请一一列出,并在"金额"一栏填写实际金额,备注栏中可以填写相应的业务说明及相关的备注信息。

2. 营业成本:该项目下列出了与营业收入直接相关的成本,包括采购成本、生产成本、劳动力成本、原材料成本等。

同样,在"金额"一栏填写实际金额,备注栏中填写具体的成本说明。

3. 销售费用:该项目下列出了与销售活动相关的费用,包括广告费用、销售人员薪酬、市场推广费用等。

填写方式同上。

4. 管理费用:该项目下列出了与公司管理活动相关的费用,包括行政人员薪酬、办公费用、培训费用等。

填写方式同上。

5. 财务费用:该项目下列出了公司在财务活动中产生的费用,包括利息支出、手续费用、汇兑损益等。

填写方式同上。

6. 资产减值损失:该项目下列出了因资产价值下降而造成的损失,包括坏账准备、存货跌价准备等。

填写方式同上。

7. 公允价值变动收益/损失:该项目下列出了因非货币性资产或负债的公允价值发生变动而产生的收益或损失。

填写方式同上。

8. 投资收益:该项目下列出了公司通过投资活动所获得的收益。

填写方式同上。

9. 营业利润:通过计算营业收入减去营业成本、销售费用、管理费用和财务费用,得到公司在该会计年度的营业利润。

10. 营业外收入:该项目下列出了公司在营业外活动中获得的收入,包括利息收入、赞助收入等。

超市损益表模板

这是一个超市损益表的简化模板。

请注意,这只是一个示例,实际损益表可能会根据具体业务需求和会计准则有所不同。

超市损益表

日期: [XXXX年XX月XX日]

项目:

1. 营业收入: ¥[XXXXX]

商品销售: ¥[XXXXX]

其他收入: ¥[XXXXX]

2. 营业成本: ¥[XXXXX]

商品成本: ¥[XXXXX]

运营成本: ¥[XXXXX]

3. 毛利: ¥[XXXXX]

4. 营业费用: ¥[XXXXX]

工资和薪金: ¥[XXXXX]

广告和促销费用: ¥[XXXXX]

其他运营费用: ¥[XXXXX]

5. 净利润: ¥[XXXXX]

备注: [XXXXX]

此模板包含以下关键信息:

营业收入:超市销售商品和其他服务的总收入。

营业成本:销售商品和其他服务的直接成本,包括进货成本和运营成本(例如,租金、电力等)。

毛利:营业收入减去营业成本,表示每元收入带来的利润。

营业费用:包括工资、广告费和其他运营费用。

这些是维持和扩大运营所必需的费用。

净利润:毛利减去营业费用后的净收入,表示公司从经营活动中获得的净收益。

反应企业损益状况的利润表

营业收入

企业在从事销售商品、提供劳务和让渡资产使用

权等日常经营过程汇总所形成的经济利益的总流

入

主营业务收入

企业经营性的、主要业务所产生的基本收入

销售净额销售收入-销售退回及折让

其他业务收入

企业主营业务收入以外所有通过销售商品、提供

劳务收入及让渡资产使用权等所形成的经济利益

的流入

营业成本

企业所销售商品或者提供劳务的成本

主营业务成本

原材料、人工成本和固定资产折旧等

销售成本起初存货+本期进货+本期进货运费-期末存货

其他主营业务成本

利润

营业毛利

营业收入-营业成本

营业毛利率=营业毛利/营业收入净额

营业费用

定义:商品销售过程中发生的费用

工资、福利费、办公费、差旅费、折旧费、修理

费、物料消耗、低值易耗品摊销

营业利润

营业毛利-营业费用-资产减值损失+公允价值变

动净收益+投资净收益

资产减值损失:资产账面价值高于其可收回金额

而造成的损失

公允价值变动净收益:投资性房地产、交易性金

融资产等公允价值变动而形成的应计入当期损益

的利得或损失

投资净收益:企业投资收益减投资损失净额

营业外利润营业外收入-营业外费用

营业外收入利息收入+处置固定资产收益+技术服务收入+其

他收入

营业外费用按权益法认定之投资净损+利息费用+处置固定资

产损失+兑换净损+灾害损失净额+其他损失

利润总额营业利润+营业外利润

净利润

=利润总额-所得税

=利润总额*(1-所得税率)

每股盈余本期净利润/发行股数。