万科股份2008—2010年度营运能力分析

- 格式:doc

- 大小:162.50 KB

- 文档页数:9

万科股份有限公司营运能力分析1 引言加入世界贸易组织后,我国将实行全方位的对外开放,经济将逐步融入世界经济的大循环和大竞争,为此,企业领导者必须全面、客观、辩证地分析加入世贸组织对我国企业治理产生的阻碍,主动应对经济全球化的挑战,充分利用各项经济资源,搞好企业营运能力评估,提升企业营运能力,企业营运能力体现着企业的综合实力,企业营运能力强,就会在猛烈的市场竞争中取胜【1】。

从而推动我国企业治理的变革与创新。

此外,企业营运能力与偿债能力和盈利能力之间有着紧密的联系,充分发挥企业资源效率的能力,只有通过占用尽量少的资金,带来尽量多的收入,才能给企业实现尽可能多的利润;而企业资产的周转本身也是持续变化的过程,资产周转速度越快,表明企业资产的流淌性越强,相应企业偿债能力也就越强。

因此营运能力分析,对企业所有者考察其投入企业资金的运用效率,对债权人评判企业的偿债能力,对加大企业经营治理等各方面都具有专门重要的意义和作用。

2 企业营运能力的内涵及目的和意义2.1企业营运能力的内涵企业营运能力要紧指企业营运资产的效率与效益。

企业营运资产的效率要紧指资产的周转率或周转速度。

企业营运资产的效益通常是指营运资产的利用成效,即企业的产出额与资产占用额之间的比率。

2.2 企业营运能力分析的目的和意义研究企业营运能力分析确实是要通过对反映企业资产营运效率与效益的指标进行运算与分析,评判企业的营运能力,为企业提升经济效益指明方向。

营运能力分析可评判企业资产营运的效率;能够发觉企业在资产营运中存在的咨询题;营运能力分析是盈利能力分析和偿债能力分析的基础与补充【2】。

2.2.1 企业营运能力分析的目的2.2.1.1 评判企业资产的流淌性企业的两大差不多特点是收益性和流淌性。

企业经营的差不多动机确实是猎取预期的收益。

从一定意义上讲,流淌性是比收益性更重要的概念。

当企业的资产处在静止状态时,全然就谈不上什么收益,当企业运用这些资产进行经营时,才可能有收益的产生。

万科A-营运能力分析企业营运能力指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度.企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

营运能力分析是通过对反应企业资产营运效率与效益的指标计算与分析,评价企业的营运能力,为企业提高经济效益指明方向.可以评价企业资产营运效率、发现企业在资产营运中的存在问题、是企业盈利能力分析和偿债能力分析的基础和补充。

一、总资产周转率2008年的总资产周转率=销售收入/平均资产总额=40991779214。

96/109665523814.69=0。

37372009年的总资产周转率=销售收入/平均资产总额=48881013143.49/128422567275。

24=0.38062010年的总资产周转率=销售收入/平均资产总额=50713851442.63/176623053285。

61=0.2871该指标越高说明企业资产营运效率越高,万科2009年总资产周转率比2008年略有上升,说明总资产周转速度有所提升,说明企业的销售能力增强,利润增加。

2010年的总资产周转率下降,说明企业的生产效率下降,影响企业的盈利能力。

二、流动资产营运能力分析1、存货周转率2008年的存货周转率= 存货成本/ 存货平均余额= 25005274464.91 / 76235670732 =0。

32822009年的存货周转率= 存货成本/ 存货平均余额=34514717705。

00 / 87991995415.235 =0.39222010年存货周转率= 存货成本/ 存货平均余额= 30073495231。

18 /111709376175。

72 =0。

2692存货周转率越高,存货变现速度越快,销售能力越强。

万科2009年存货周转率比2008年有所提高,提高了企业资产的变现能力,为其短期偿债能力提供了保障。

2010年降低,说明2010年的销售状况不好,存货积压,资金占用水平高.2、应收账款周转率2008年应收账款周转率=营业收入/平均应收账款=4099177924。

万科A营运能力分析企业的营运能力主要是指营运资产的效率和效益。

营运资产的效率通常是指营运的周转速度。

营运资产的效益是指营运资产的利用效果,通过其投入和产出想比较来体现。

一、万科A的公司情况概述万科成立于1984 年5 月, 以房地产为核心业务。

是中国大陆首批公开上市的企业之一。

1988年进入房地产领域, 同年发行股票2800 万股, 资产及经营规模迅速扩大。

1991 年开始发展跨地域房地产业务, 同年发行新股, A 股在深交所挂牌交易, 是首批公开上市的企业之一。

1992 年, 确定以大众住宅开发为核心业务, 进行业务调整。

1993 年, 4500 万股 B 股发行并在深交所上市, 募集资金主要用于房地产开发, 核心业务突显。

1997 和2000 年, 共增资配股募集资金10.08 亿元, 实力增强。

2001 年, 转让万佳百货股份有限公司股份, 完成专业化。

2002 和2003 年, 发行可转换公司债券34.9 亿元, 进一步增强了资金实力。

1984 至2005 年, 万科营业收入从0.58 亿元到105.6亿元, 增长182 倍; 净利润从0.05 亿万元到13.5 亿元, 增长270 倍, 业务扩展到19 个大中城市, 凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,分别于2000 和2001 年入选世界权威财经杂志——福布斯的全球最优秀300 家和200 家小型企业, 获“2005 中国房地产百强企业综合实力TOP10 评选”第一, 在规模性专项评选中列第一、盈利能力专项评选中列第四, 在行业中业绩优异。

其良好的业绩、企业活力及盈利增长潜力为投资者带来了稳定增长的回报, 受到市场广泛认可。

2009年,万科共获取新增项目44个,对应万科权益建筑面积1036万平方米,规划项目中按万科权益计算的建筑面积为2436万平方米。

实现营业收入488.8亿元,归属上市公司股东的净利润53.3亿元。

万科A(000002)2008至2010年度财务报表分析---————-营运能力分析股票代码:(000002)全称为万科企业股份有限公司,成立于1984年5月,是目前中国最大的专业住宅开发企业,也是股市里的代表性地产蓝筹股。

总部设在深圳,至2009年,已在20多个城市设立分公司.2010年公司完成新开工面积1248万平方米,实现销售面积897.7万平方米,销售金额1081。

6亿元。

营业收入507.1亿元,净利润72。

8亿元。

这意味着,万科率先成为全国第一个年销售额超千亿的房地产公司。

这个数字,是一个让同行眼红,让外行震惊的数字,相当于美国四大住宅公司高峰时的总和。

在企业领导人王石的带领下,万科通过专注于住宅开发行业,建立起内部完善的制度体系,组建专业化团队,树立专业品牌,以所谓“万科化”的企业文化(一、简单不复杂;二、规范不权谋;三、透明不黑箱;四、责任不放任)[1]享誉业内。

万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。

2008年公司完成新开工面积523。

3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404。

9亿元,净利润40.3亿元。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石.公司致力于通过规范、透明的企业文化和稳健、专注的发展模式,成为最受客户、最受投资者、最受员工、最受合作伙伴欢迎,最受社会尊重的企业。

凭借公司治理和道德准则上的表现,公司连续六次获得“中国最受尊敬企业"称号,2008年入选《华尔街日报》(亚洲版)“中国十大最受尊敬企业”。

营运能力指企业营运资产的效率与效益。

营运能力分析是通过对反应企业资产营运效率与效益的指标计算与分析,评价企业的营运能力,为企业资产营运效率与效益的指标计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

可以评价企业资产营运效率、发现企业在资产营运中存在的问题,是企业盈利能力分析和偿债能力分析的基础和补充.企业营运能力分析有助于判断企业财务的安全性、资本的保全程度以及资产的收益能力,可用以进行相应的投资决策。

答:万科2008年—2010年营运能力分析企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

第一,营运能力分析可评价企业资产营运的效率。

第二,营运能力分析可发现企业在资产营运中存在的问题。

第三,营运能力分析是盈利能力分析和偿债能力分析的基础与补充。

(一)全部资产营运能力分析:总资产周转率=销售收入/平均资产总额2008年总资产周转率=40,991,779,214.96/[(100,094,467,908.29+119,236,579,721.09)/2]=0.37372009年总资产周转率=48,881,013,143.49/[(119,236,579,721.09+137,608,554,829.39)/2]=0.38062010年总资产周转率=50,713,851,442.63/[(137,608,554,829.39+215,637,551,741.83)/2]=0.2871分析:该指标越高,说明企业全部资产的使用效率高。

万科09年总资产周转率比08年稍微上升,其总资产周转速度有所提升,说明企业的销售能力增强,利润增加但该比率仍然处于偏低状态。

10年的总资产周转率最低,说明生产效率降低,影响企业的盈利能力,万达集团应当改变销售策略、加大销售力度,提高销售收入。

(二)流动资产营运能力分析:1.存货周转率=销货成本/存货平均余额2008年存货周转率=25,005,274,464.91/[(66,472,876,871.40+85,898,696,524.95)/2]=0.32822009年存货周转率=34,514,717,705.00/[(85,898,696,524.95+90,085,294,305.52)/2]=0.39222010年存货周转率=30,073,495,231.18/[(90,085,294,305.52+133,333,458,045.93)/2]=0.2692分析:存货周转率越高越好,说明企业存货变现速度快,销售能力强,万科集团2009年的存货周转率比2008年有所提高,提高了企业资产的变现能力,为其短期偿债能力提供了保障。

应收账款周转分析1 应收账款周转率的计算2010年应收账款周转次数=主营业务收入/应收账款= 43.96次2009年应收账款周转次数=主营业务收入/应收账款= 59.76次2010年应收账款周转天数=360/应收账款周转次数=360/43.96=8.19天2009年应收账款周转天数=360/应收账款周转次数=360/59.76=6.02天2010年应收账款与收入比=1/8.19=12.21%2009年应收账款与收入比=1/6.02=16.61%存货周转分析1存货周转率的计算2010年存货周转次数=主营业务成本/存货= 0.27次2009年存货周转次数=主营业务成本/存货= 0.39次2010年存货周转天数=360/存货周转次数=360/ 0.27= 1,337.30天2009年存货周转天数=360/存货周转次数=360/ 0.39= 917.90天固定资产周转分析1固定资产周转率的计算2010年固定资产周转次数=主营业务收入/固定资产= 39.38次2009年固定资产周转次数=主营业务收入/固定资产=37.30次2010年固定资产周转天数=360/固定资产周转次数=9.14天2009年固定资产周转天数=360/固定资产周转次数=9.65天2010年固定资产与收入比=固定资产/主营业务收入=1/39.38=2.54% 2009年固定资产与收入比=固定资产/主营业务收入=1/37.30=2.68%流动资产周转分析1流动资产周转率的计算2010年流动资产周转次数=主营业务收入/流动资产= 0.30次2009年流动资产周转次数=主营业务收入/流动资产= 0.40次2010年流动资产周转天数=360/流动资产周转次数= 1,192.05天2009年流动资产周转天数=360/流动资产周转次数= 897.76天2010年流动资产与收入比=流动资产/主营业务收入=1/1192.05=0.08% 2009年流动资产与收入比=流动资产/主营业务收入=1/897.76=0.11%总资产周转率的计算1总资产周转率的计算2010年总资产周转次数=主营业务收入/总资产= 0.29次2009年总资产周转次数=主营业务收入/总资产= 0.38次2010年总资产周转天数=360/总资产周转次数=360/0.29= 1,253.92天2009年总资产周转天数=360/总资产周转次数=360/0.38= 945.87天2010年总资产与收入比=总资产/主营业务收入=1/1253.92=0.08% 2009年总资产与收入比=总资产/主营业务收入=1/945.87=0.11%。

万科股份有限公司营运能力分析(doc 14页)万科股份有限公司营运能力分析1 引言加入世界贸易组织后,我国将实行全方位的对外开放,经济将逐步融入世界经济的大循环和大竞争,为此,企业领导者必须全面、客观、辩证地分析加入世贸组织对我国企业管理产生的影响,积极应对经济全球化的挑战,充分利用各项经济资源,搞好企业营运能力评估,提高企业营运能力,企业营运能力体现着企业的综合实力,企业营运能力强,就会在激烈的市场竞争中取胜【1】。

从而推动我国企业管理的变革与创新。

此外,企业营运能力与偿债能力和盈利能力之间有着密切的联系,充分发挥企业资源效率的能力,只有通过占用尽量少的资金,带来尽量多的收入,才能给企业实现尽可能多的利润;而企业资产的周转本身也是不断变化的过程,资产周转速度越快,表明企业资产的流动性越强,相应企业偿债能力也就越强。

因此营运能力分析,对企业所有者考察其投入企业资金的运用效率,对债权人评价企业的偿债能力,对加强企业经营管理等各方面都具有非常重要的意义和作用。

(1)优化资产结构资产结构即各类资产之间的比例关系。

不同资产对企业经营具有不同影响,所以,不同性质、不同经营时期的企业各类资产的组成比例将有所不同。

通过资产结构分析,可发现和揭示与企业经营性质、经营时期不相适应的结构比例,并及时加以调整,形成合理的资产结构。

(2)改善财务状况企业在一定时点上的存量资产,是企业取得收益或利润的基础。

然而,当企业的长期资产、固定资产占用资金过多或出现有问题资产、资产质量不高时,就会形成资金积压,以至营运资金不足,从而使企业的短期投资人对企业财务状况产生不良的印象。

因此,企业必须注重分析、改善资产结构,使资产保持足够的流动性,以赢得外界对企业的信心。

特别是对于资产“泡沫”,或虚拟资产进行资产结构分析,摸清存量资产结构,并迅速处理有问题的资产,可以有效防止或消除资产经营风险。

(3)加速资金周转非流动资产只有伴随着产品(或商品)的销售才能形成销售收入,在资产总量一定的情况下,非流动资产和非商品资产所占的比重越大,企业所实现的周转价值越小,资金的周转速度也就越低。

2010年度万科企业股份有限公司财务分析报告1. 背景分析万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。

2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。

万科企业股份有限公司原系经深圳市人民政府深府办 (1988) 1509 号文批准,于1988 年11月1 日在深圳现代企业有限公司基础上改组设立的股份有限公司,原名为“深圳万科企业股份有限公司”。

截止到2009年3月31日,公司第一大股东为华润股份有限公司,控股14.73%。

公司主营业务为:房地产开发;兴办实业(具体项目另行申报);国内商业、物资供销业(不含专营、专控、专卖商品);进出口业务(按深经发审证字第113号外贸企业审定证书规定办理)。

截至2009年3月31日,公司总股本109.95亿股,第一季度公司实现营业收入8,164.32百万元,同比增长27.56%;归属于母公司所有者净利润768.76百万元,同比增长7.05%;实现基本每股收益0.07元。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石。

公司致力于通过规范、透明的企业文化和稳健、专注的发展模式,成为最受客户、最受投资者、最受员工、最受合作伙伴欢迎,最受社会尊重的企业。

凭借公司治理和道德准则上的表现,公司连续六次获得“中国最受尊敬企业”称号,2008年入选《华尔街日报》(亚洲版)“中国十大最受尊敬企业”。

目前房地产业发展形势:①进入 2010年前后,政府推出一系列调控政策,以遏制房价过快上涨、引导住宅市场理性发展;②预计2010年房地产调控政策将以稳健的调控政策为主,保证房地产市场的平稳运行;③低碳经济与节能环保的理念逐渐深入人心,而房地产行业在节能减排中将扮演重要角色。

能否率先完成绿色转型,对于参与绿色经济背景下的市场竞争至关重要。

万科股份有限公司营运能力分析一、万科股份有限公司情况概述万科成立于1984 年 5 月, 以房地产为核心业务。

1988年进入房地产领域, 同年发行股票2800 万股, 资产及经营规模迅速扩大。

1991 年开始发展跨地域房地产业务, 同年发行新股, A 股在深交所挂牌交易, 是首批公开上市的企业之一。

1992 年, 确定以大众住宅开发为核心业务, 进行业务调整。

1993 年, 4500 万股 B 股发行并在深交所上市, 募集资金主要用于房地产开发, 核心业务突显。

1997 和2000 年, 共增资配股募集资金10.08 亿元, 实力增强。

2001 年, 转让万佳百货股份有限公司股份, 完成专业化。

2002 和2003 年, 发行可转换公司债券34.9 亿元, 进一步增强了资金实力。

1984 至2005 年, 万科营业收入从0.58 亿元到105.6亿元, 增长182 倍; 净利润从0.05 亿万元到13.5 亿元, 增长270 倍, 业务扩展到19 个大中城市, 树立了住宅品牌,分别于2000 和2001 年入选世界权威财经杂志———福布斯的全球最优秀300 家和200 家小型企业, 获“2005 中国房地产百强企业综合实力TOP10 评选”第一, 在规模性专项评选中列第一、盈利能力专项评选中列第四, 在行业中业绩优异。

其良好的业绩、企业活力及盈利增长潜力为投资者带来了稳定增长的回报, 受到市场广泛认可。

2009年,万科共获取新增项目44个,对应万科权益建筑面积1036万平方米,规划项目中按万科权益计算的建筑面积为2436万平方米。

实现营业收入488.8亿元,归属上市公司股东的净利润53.3亿元。

较2008年分别增长19.2%和32.1%,各项经营指标也全面超越2007年分别增长了37.6%和10%,成为国内首家销售金额突破600亿的房地产公司,并2009年获得全球住宅企业销售冠军。

二、万科股份有限公司营运能力分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

04 任务-财务报表综合分析万科A 财务报表综合分析一. 杜邦分析原理介绍:杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

由于该体系是由美国杜邦公司最先采用的,因此称为杜邦分析法。

在该体系中,净资产收益率被视为衡量企业获力能力的最重要的龙头性指标,因此,杜邦分析法将净资产收益率作为全面分析企业业绩的起点,重点揭示企业获力能力及其前因后果。

二、杜邦分析法的核心比率:净资产收益率是杜邦分析体系的核心比率,它具有较强的综合性。

其中几中主要财务指标关系为:净资产收益率=总资产收益率*平均权益乘数因为:总资产收益率=销售净利率* 总资产周转率所以:净资产收益率=销售净利率* 总资产周转率* 平均权益乘数=净利润营业收入平均总资产××营业收入平均总资产平均净资产1 权益乘数=1- 资产负债率从公式可以看出,无论提高其中哪个比率,净资产收益率都会提高。

其中,销售净利率是利润表的概括,净利润与营业收入两者相除可以概括企业的全部经营成果;权益乘数是资产负债表的概括,表明资产、负债和所有者权益的比例关系,可以反映企业最基本的财务状况;总资产周转率把利润表和资产负债表联系起来,使净资产收益率可以综合整个企业经营活动和财务活动业绩。

三、万科 A 杜邦分析图( 3 年)及其分析2008 年度万科 A 杜邦分析图(单位:万元)净资产收益率12.76%总资产收益×平均权益率乘数4.23% 3.0156销售净利×总资产周转1÷(1-平均资产负债率率率66.84%)11.32% 0.3738净利润÷主营业主营业务÷平均资平均负债÷平均资463986915务收入收入产总额总额产总额2.73 409917792 40991779 109665523 73296487 10966552314.96 214.96 814.69 559.57 814.69营业总收-营业成+非经常-所得税入本总额性损益费用40991779 34855663 1861696 1682416214.96 288.39 99.46 473.3净资产收益率12.77%总资产收益×平均权益率乘数4.24% 3.0497销售净利×总资产周转1÷(1-平均资产负债率率67.21%)率11.33%11.34 0.3806净利润÷主营业主营业务÷平均资平均负债÷平均资643000753务收入收入产总额总额产总额2.74 488810131 488810131 128422567 863090363 12842256714.97 43.49 275.24 07.605 275.24营业总收-营业成+非经常-所得税入本总额性损益费用48881013 41122442 85885718 21874202214.97 525.36 9.96 69.4净资产收益率12.78%总资产收益×平均权益率乘数4.25% 3.5323销售净利×总资产周转1÷(1-平均资产负债率率率71.69%)11.35% 0.2871净利润÷主营业主营业务÷平均资平均负债÷平均资883961050务收入收入产总额总额产总额2.75 507138514 507138514 176623053 126625697 17662305314.98 42.63 285.61 237.37 285.61营业总收-营业成+非经常-所得税入本总额性损益费用50713851 39581842 80874401 31011420214.98 880.99 7.38 73.98杜邦分析图是对企业财务状况的综合分析。

万科股份(000002)2008至2010年度财务报表分析——营运能力分析营运能力(Operating Capac ity)主要指企业营运资产的效率与效益。

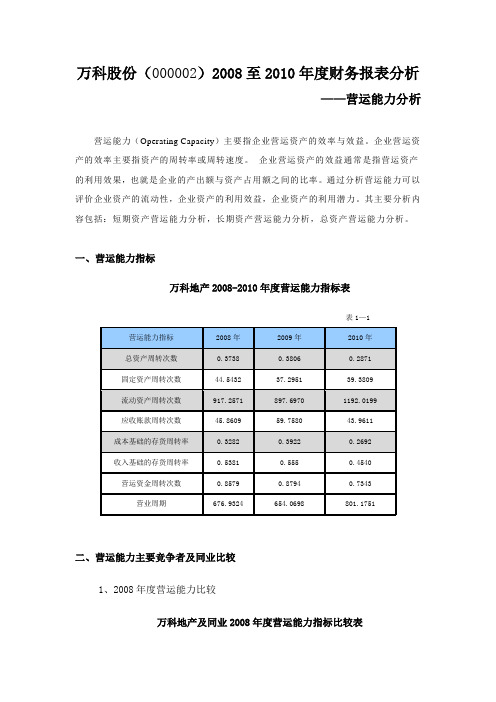

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指营运资产的利用效果,也就是企业的产出额与资产占用额之间的比率。

通过分析营运能力可以评价企业资产的流动性,企业资产的利用效益,企业资产的利用潜力。

其主要分析内容包括:短期资产营运能力分析,长期资产营运能力分析,总资产营运能力分析。

一、营运能力指标万科地产2008-2010年度营运能力指标表表1—1营运能力指标2008年2009年2010年总资产周转次数0.3738 0.3806 0.2871固定资产周转次数44.5432 37.2951 39.3809流动资产周转次数917.2571 897.6970 1192.0199应收账款周转次数45.8609 59.7580 43.9611 成本基础的存货周转率0.3282 0.3922 0.2692收入基础的存货周转率0.5381 0.555 0.4540营运资金周转次数0.8579 0.8794 0.7343营业周期676.9324 654.0698 801.1751二、营运能力主要竞争者及同业比较1、2008年度营运能力比较万科地产及同业2008年度营运能力指标比较表表2—1行业均值<营运能力指标万科地产排名行业最高行业最低注1>总资产周转次数0.3738 2 0.26 0.46 0.07 固定资产周转次数44.5432 5 31.59 122.05 1.32 流动资产周转次数917.2571 15 1455.88 4725.87 532.79 应收账款周转次数45.8609 9 1131.00 17466.04 5.75 成本基础的存货周转率0.3282 5 0.30 0.75 0.07 收入基础的存货周转率0.5381 7 0.48 0.99 0.11 营运资金周转次数0.8579 8 0.88 2.41 0.15 营业周期676.9324 14 1079.69 3342.63 366.15 <注1>:同业比较数据为选取同行业20家样本企业汇总排列而成(下同)。

万科 A 2008至2010年度财务报表分析——偿债能力分析公司简介万科企业股份有限公司(以下简称万科地产)原系经深圳市人民政府办(1988)1509号文批准,于1988年11月1日在深圳现代企业有限公司基础上改组设立的股份有限公司,原名为“深圳万科企业股份有限公司”。

1991年1月29日,本公司发行之A股在深圳证券交易所上市。

1993年5月28日,本公司发行之B股在深圳证券交易所上市。

1993年12月28日经深圳市工商行政管理局批准更名为“万科企业股份有限公司”。

本公司经营范围为:兴办实业(具体项目另行申请);国内商业的;物资供销业(不含专营、专控、专卖商品);进出口业务(按深经发审证字第113号外贸企业审定证书规定办理);房地产开发。

控股子公司主营业务包括房地产开发、物业管理、投资咨询等。

偿债能力分析偿债能力是指企业偿还到期债务的能力。

偿债能力分析包括短期偿债能力的分析和长期偿债能力的分析两个方面。

一、短期偿债能力分析短期偿债能力,就是企业以流动资产偿还流动负债的能力。

它反映企业偿付日常到期债务的实力、企业能否及时偿付到期的流动负责,是反映企业财务状况好坏的重要标志、财务人员必须十分重视短期债务的偿还能力,维护企业的良好信誉。

短期偿债能力也是企业的债权人、投资者、材料供应单位等所关心的重要问题、对债权人来说,企业具有充分的偿债能力,才能保证其债权的安全,按期取得利息,到期收回本金。

反映短期偿债能力的衡量指标有流动比率、速冻比率、和现金比率。

1.流动比率分析流动比率是流动资产总额和流动负债总额的比值。

流动比率主要反映企业的短期偿债能力。

计算公式:流动比率=流动资产/流动负债2008年年末流动性比率=113,456,373,203.92/64,553,721,902.60=1.762009年年末流动性比率=130,323,279,449.37/68,058,279,849.28=1.922010年年末流动性比率=205521000000/129651000000=1.59分析:一般来说,流动比率越高,企业偿还短期债务的能力越强,流动负债得到偿还的可能性就越大。

万科A营运能力分析一、万科股份有限公司营运能力分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

下面以具体指标来分析万科的营运能力:1、万科股份有限公司营运能力指标分析(1)存货周转率存货成本 250053000002008年存货周转率= = =0.3280存货平均余额 76235670732存货成本 345147000002009年存货周转率= = =0.3922存货平均余额 88002804691存货成本 3010735000002010年存货周转率= = =0.2692存货平均余额 111714000000存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度, 作为万科的主要资产, 存货的管理更是举足轻重。

由于万科业务规模扩大, 存货规模增长速度大于其销售增长的速度, 因此存货的周转率逐年下降(见表1)。

若该指标过小, 则发生跌价损失的风险较大, 但万科的销售规模也保持了较快的增长, 在业务量扩大时, 存货量是充足货源的必要保证, 且存货中拟开发产品和已完工产品比重下降, 在建开发产品比重大幅上升, 存货结构更加合理。

因此, 存货周转率的波动幅度在正常范围, 但仍应提高存货管理水平和资产利用效率, 注重获取优质项目, 加快项目的开发速度, 提高资金利用效率, 充分发挥规模效应, 保持适度的增长速度。

表1 万科股份有限公司2008-2010年存货周转率(2)应收账款周转率销售收入 409918000002008年应收账款周转率= = =46.23平均应收账款 886692623.8销售收入 488810000002009年应收账款周转率= = =59.75平均应收账款 818092050.2销售收入 507138000002010年应收账款周转率= = =43.96平均应收账款 1153635123相对于2008年来说2009年万科的应收账款周转率有大幅提升( 见表2) , 原因是主营业务的大幅上升,而2010年受房地产市场调控影响略有下降.表2 万科股份有限公司2008-2010年应收账款周转率(3)流动资产周转率销售收入 409918000002008年流动资产周转率= = =0.3924平均流动资产 104464000000销售收入 488810000002009年流动产资周转率= = =0.4010平均流动资产 121898000000销售收入 507138000002010年流动资产周转率= = =0.3020平均流动资产 167926000000流动资产周转率取决于每一项资产周转率的高低, 该指标( 见图3) 近年的下降趋势主要是由于存货周转率的下降, 但其毛利率, 应收账款和固定资产利用率的提高使其下降幅度较小, 万科要提高总资产周转率, 必须改善存货的管理。

万科股份2008—2010年度财务报表分析—营运能力分析相关资料一、公司简介:万科企业股份有限公司(以下简称万科地产)成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一,是目前中国最大的专业住宅开发企业.原系经深圳市人民政府办(1988)1509号文批准,于1988年11月1日在深圳现代企业有限公司基础上改组设立的股份有限公司,原名为“深圳万科企业股份有限公司".经营范围:兴办实业(具体项目另行申请);国内商业的;物资供销业(不含专营、专控、专卖商品);进出口业务(按深经发审证字第113号外贸企业审定证书规定办理);房地产开发。

控股子公司主营业务包括房地产开发、物业管理、投资咨询等。

1991年1月29日,本公司发行之A股在深圳证券交易所上市。

1993年5月28日,本公司发行之B股在深圳证券交易所上市。

1993年12月28日经深圳市工商行政管理局批准更名为“万科企业股份有限公司”。

二、企业经营情况:2010年12月31日公司流动资产2055。

207亿元,非流动资产101.168亿元,资产总额2156.375亿元,至2003年12月31日止,公司总资产105。

6亿元,净资产47。

01亿元。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1。

27亿元,公司开始跨地域发展.1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整.1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。

B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。

1997年6月,公司增资配股募集资金人民币3。

企业盈利能力分析1、净资产收益率A股上市房地产企业2009-2012年净资产收益率情况净资产收益率是反映企业盈利能力的核心指标。

该指标越高,反映企业盈利能力越好。

由上表及图可知,万科公司近三年净资产收益率呈上升趋势,且均高于行业平均水平,说明该公司盈利能力较高。

2011年净资产收益率创造公司历史新高,迎来连续三年增长。

2011年万科全面摊薄净资产收益率较2010年上升1.7个百分点至18.17%,自2008年以来已连续第三年上升,并创造出历史新高。

在业内人士看来,万科净资产收益率的提升,得益于公司近年来坚持快速周转的战略,严格控制成本,提升资金利用率。

2、销售净利率销售净利率是反映企业销售能力的最终指标,只有当年净利率增长速度快于收入增长速度时,该指标才能提高。

万科公司2010年销售净利率较2009年有所上升,表明该公司2010年销售能力有所提高,但2011年该指标较2010年有所下滑,对此,万科董秘谭华杰介绍称,随着市场调整的进行,销售的困难程度增加,2011年公司的营销费用和管理费用占销售金额的比重较2010年有所上升。

因此利润率虽有小幅度下降,但并不明显。

此外,业内人士称,2011年整个行业平均销售净利率降低,是由于项目结算不均衡所造成的。

3、营业费用利润率营业费用利润率是反映成本利润率指标的一种形式,即营业利润与营业费用总额的比率,体现了增加利润是以降低成本及费用为基础的。

指标数值越高,表明生产和销售产品的每一元成本及费用取得的利润越多,劳动耗费的效益越高。

万科公司营业费用利润率2010年较2009年有所上升,表明公司劳动耗费的效益有所降低。

2011年较2010年又有所上升,表明公司的成本效益有所上升。

盈利能力总体分析通过以上指标的分析,万科近三年总体盈利能力较高,且处于上升趋势,属于商品住宅开发行业中的龙头企业,其盈利能力处于行业领先水平,据业内人士称,其盈利能力则得益于项目多布局在经济核心区。

万科股份2008至2010年度财务报表分析——获利能力分析万科股份及同业2010年度获利能力指标比较表表2—3三、获利能力指标分析1 销售毛利率(%)表3—1销售毛利率:销售毛利率是毛利占销售净值的百分比,通常称为毛利率。

其中毛利是销售收入与销售成本的差。

销售毛利率,表示每百元销售收入扣除营业成本后,有多少现金可以用于补偿各项期间费用并形成盈利。

由于营业成本通常是工商企业最大的成本要素,因此该指标有着重要的分析价值。

由此可见,销售毛利是企业实现净利润和综合收益的条件和基础。

如果企业销售毛利率较高,销售净利率不一定就高。

但是企业销售毛利率非常低,销售净利率无论如何也不可能理想。

销售毛利率计算公式:销售毛利率=(销售收入-销售成本)/销售收入×100%从表3-1可以清晰地看出万科2009年比2008年下降了9.61%,但2010年销售毛利率却比2009年上升了11.31%。

从万科这三年来的利润表可得出:万科2008年销售毛利为159.87亿元,2009年销售毛利为143.66亿元,而2010年销售毛利206.40亿元。

由此可得出:万科2009年销售毛利最少,而2010年销售毛利最多。

2009年到2010年的销售毛利率上升幅度较大,说明公司销售的初始盈利能力在大大的加强,更有竞争力,获利能力在增强。

2 营业利润率(%)表3—2营业利润率:营业利润率是指企业的营业利润与营业收入的比率。

其中,经营利润是营业利润与利息支出的总和。

营业利润率是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。

营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的获利能力越强;反之,营业利润率越低,说明企业营业利润越少,企业的获利能力越弱。

其计算公式为:营业利润率=经营利润/营业收入×100%从表3-2可以明显看出万科2008年、2009年和2010年三年的营业利润率呈持续上升趋势。

万科股份2008—2010年度财务报表分析—营运能力分析一、公司简介:万科企业股份有限公司(以下简称万科地产)成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一,是目前中国最大的专业住宅开发企业。

原系经深圳市人民政府办(1988)1509号文批准,于1988年11月1日在深圳现代企业有限公司基础上改组设立的股份有限公司,原名为“深圳万科企业股份有限公司”。

经营范围:兴办实业(具体项目另行申请);国内商业的;物资供销业(不含专营、专控、专卖商品);进出口业务(按深经发审证字第113号外贸企业审定证书规定办理);房地产开发。

控股子公司主营业务包括房地产开发、物业管理、投资咨询等。

1991年1月29日,本公司发行之A股在深圳证券交易所上市。

1993年5月28日,本公司发行之B股在深圳证券交易所上市。

1993年12月28日经深圳市工商行政管理局批准更名为“万科企业股份有限公司”。

二、企业经营情况:2010年12月31日公司流动资产2055.207亿元,非流动资产101.168亿元,资产总额2156.375亿元,至2003年12月31日止,公司总资产105.6亿元,净资产47.01亿元。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。

1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整。

1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。

B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。

1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务发展更上一个台阶。

2000年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。

公司于2001年将直接及间接持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。

2002年6月,万科发行可转换公司债券,募集资金15亿,进一步增强了发展房地产核心业务的资金实力。

公司于1988年介入房地产领域,1992年正式确定大众住宅开发为核心业务,截止2002年底已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发,2003年万科又先后进入鞍山、大连、中山、广州、东莞,目前万科业务已经扩展到16个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

三、2007至2010年资产债表四、2007至2010年利润表五、营运能力分析:营运能力指企业营运资产的效率与效益。

营运能力分析是通过对反应企业资产营运效率与效益的指标计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

可以评价企业资产营运效率、发现企业在资产营运中的存在问题、是企业盈利能力分析和偿债能力分析的基础和补充。

(一)总资产周转率1、总资产周转率=营业收入/总资产平均余额总资产平均余额=(期初总资产余额+期末总资产余额)÷22008年的总资产周转率=营业收入/平均资产总额=40,991,779,214.96÷[(100,094,467,908.29+119,236,579,721.09)÷2]=0.37 2009年的总资产周转率=营业收入/平均资产总额=48,881,013,143.49÷[(119,236,579,721.09+137,608,554,829.39)÷2] =0.38 2010年的总资产周转率=营业收入/平均资产总额=50,713,851,442.63÷[(137,608,554,829.39+215,637,551,741.83)÷2]=0.292、总资产周转天数=计算期天数/总资产周转次数2008年总资产周转天数 =360÷0.37=972.97 (天)2009年总资产周转天数 =360÷0.38=947.37(天)2010年总资产周转天数 =360÷0.29=1241.38 (天)(二)分类资产周转率1、流动资产周转率流动资产周转率=营业收入/流动资产平均占用金额流动资产平均占用金额=(期初流动资产+期末流动资产)÷22008年流动资产周转率= 40,991,779,214.96÷[(95,432,519,188.17+ 113,456,373,203.92) ÷2]=0.392009年流动资产周转率= 48,881,013,143.49÷[(113,456,373,203.92+ 130,323,279,449.37)÷2]=0.402010年流动资产周转率= 50,713,851,442.63÷(130,323,279,449.37+ 205,520,732,201.32)÷2]=0.302、流动资产周转天数=计算期天数/流动资产周转次数2008年流动资产周转天数 =360÷0.39=923.08(天)2009年流动资产周转天数 =360÷0.40=900(天)2010年流动资产周转天数 =360÷0.30=1200(天)3、固定资产周转率固定资产周转次数=营业收入/固定资产平均占用额固定资产平均余额=(期初固定资产占用额+期末固定资产占用额)÷22008年固定资产周转率 = 40,991,779,214.96÷[(575,205,554.97+1,265,332,766.18) ÷2] =44.542009年固定资产周转率=48,881,013,143.49÷[(1,265,332,766.18+ 1,355,977,020.48)÷2] =37.302010年固定资产周转率=50,713,851,442.63÷[(1,355,977,020.48+ 1,219,581,927.47)÷2] =39.384、固定资产周转天数=计算期天数/固定资产周转次数2008年固定资产周转天数=360÷44.54=8.08(天)2009年固定资产周转天数=360÷37.30=9.65(天)2010年固定资产周转天数=360÷39.38=9.14(天)(三)单项资产周转率1、应收账款周转率应收账款周转率=营业收入/(期初应收账款+期末应收账款)÷22008年应收账款周转率 = 40,991,779,214.96÷[(864,883,012.55+ 922,774,844.24) ÷2]=45.862009年应收账款周转率 =48,881,013,143.49÷[(922,774,844.24 +713,191,906.14) ÷2]=59.762010年应收账款周转率 = 50,713,851,442.63÷[(713,191,906.14+1,594,024,561.07) ÷2]=43.962、应收账款周转天数=计算期天数/应收账款周转次数2008年应收账款周转天数 =360÷45.86=7.85(天)2009年应收账款周转天数 =360÷59.76=6.02(天)2010年应收账款周转天数 =360÷43.96=8.19(天)3、存货周转率成本基础的存货周转率=营业成本/(期初存货+期末存货)÷22008年存货周转率 =40,991,779,214.96÷[(66,472,876,871.40 +85,898,696,524.95)÷2]=0.542009年存货周转率=48,881,013,143.49÷[(85,898,696,524.95+ 90,085,294,305.52) ÷2]=0.562010年存货周转率=50,713,851,442.63÷[(90,085,294,305.52+133,333,458,045.93) ÷2]=0.454、成本基础的存货周转天数=计算期天数/成本基础的存货周转次数2008年成本基础的存货周转天数 =360÷0.54=669.08(天)2009年成本基础的存货周转天数 =360÷0.56=648.05(天)2010年成本基础的存货周转天数 =360÷0.45=792.99(天)5、营运资金周转率营运资金周转率=营业收入/(期初营运资金+期末营运资金)÷22008年营运资金周转率= 40,991,779,214.96÷[(95,432,519,188.17-48,773,983,644.40+113,456,373,203.92-64,553,721,902.60) ÷2]=0.862009年营运资金周转率=48,881,013,143.49÷[(113,456,373,203.92-64,553,721,902.60+130,323,279,449.37-68,058,279,849.28) ÷2]=0.882010年营运资金周转率= 50,713,851,442.63÷[(130,323,279,449.37-68,058,279,849.28+205,520,732,201.32-129,650,791,498.49) ÷2]=0.73六、万科企业股份有限公司未来展望房地产行业存在两个根本特点: 首先, 住宅兼有社会和投资属性, 是生活必需品和改善生活质量的重要元素,也投资获利的载体。

其次, 中国正处于城市化进程中, 居民的购买力稳步增长, 住房货币化改革的进一步深入和购房信贷业务的健康发展将推动住宅需求长期持续增长。

中国经济中房地产行业属于增长型行业,发展空间大,数量庞大的中国人口中有能力买商品房的人数在上升,创造了巨大的需求量。

并且随着市场的日益成熟,消费者的房地产开发商品牌意识必将逐步提高,一方面万科以软性服务著称,正好迎合了中高档房产消费者的需求,另一方面万科品牌形象十分丰富,为进一步塑造和强化品牌也创造了条件。