运筹学案例J.D.威廉姆斯公司投资策略

- 格式:pdf

- 大小:241.53 KB

- 文档页数:6

四大马队案例

案例名称:四大马队

概述:

四大马队是指美国在20世纪50年代初期崛起的四家最重要的证券公司,它们分别是贝尔斯登、杰富瑞、葛兰汉姆和洛克菲勒的参股公司。

四大马队的名字已经被用来描述股票市场的主导力量和具有显著影响

力的金融机构。

案例分析:

四大马队的崛起与美国股票市场的崛起有着密切的联系。

在20世纪

50年代初期,美国股票市场的规模开始迅速扩大,证券市场的竞争也随之激烈起来。

在这种情况下,四大马队通过采取创新性的投资策略

和严格的风险控制,迅速崛起并占据了市场的主导地位。

其中,著名的投资家贝尔斯登提出了“价值投资”的理念,即通过深

入研究公司的基本面和财务状况,选出被市场低估的公司进行投资。

杰富瑞则以投资成长型公司著名,葛兰汉姆则是价值投资的鼻祖,他

提出的“安全边际”理论被誉为价值投资的圣经。

洛克菲勒则以长期

持有稳定的蓝筹股而著名。

四大马队在股票市场的崛起不仅改变了整个市场的格局,也推动了投

资理念的创新和发展。

今天,四大马队已不再是独领风骚的金融机构,但它们的投资理念和经验仍被广泛应用于全球金融市场,成为了股票

市场发展的重要历史事件。

结论:

四大马队的崛起和成功经验,启示我们要在投资中注重价值投资和风

险控制,要有长远眼光和耐心,不能被市场短期波动所影响。

此外,

不断的学习和创新也是投资成功的重要保证。

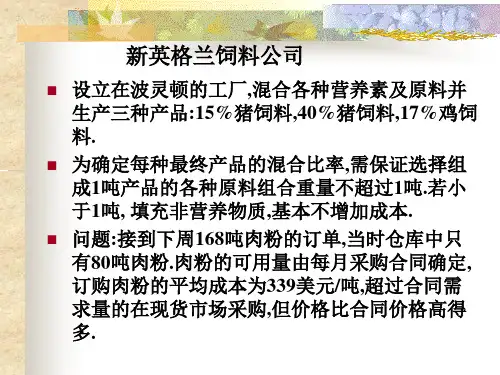

数据模型与决策课程案例一生产战略一、问题提出好身体公司〔BFI〕在长岛自由港工厂生产健身练习器械。

最近他们设计了两种针对家庭锻炼所广泛使用的举重机。

两种机器都是用了BFI专利技术,这种技术提供应使用者除了机器本身运动功能之外的一些其他额外的运动功能。

直到现在,这种功能也只有在很昂贵的、应用于理疗的举重机上才可以获得。

在最近的交易展销会上,举重机的现场演示引起了交易者浓厚的兴趣,实际上,BFI现在收到的订单数量已经超过了这个时期BFI的生产能力。

管理部门决定开场这两种器械的生产。

这两种器械分别被BFI 公司命名为BodyPlus100与BodyPlus200,由不同的原材料生产而成。

BodyPlus100由一个框架、一个压力装置、一个提升一下拉装置组成。

生产一个框架需要4小时机器制造与焊接时间,2小时喷涂与完工时间;每个压力装置需要2小时机器制造与焊接时间,1小时喷涂与完工时间,每个提升一下拉装置需要2小时机器制造与焊接时间,2小时喷涂与完工时间。

另外,每个BodyPlus100还需要2小时用来组装、测试与包装。

每个框架的原材料本钱是450美元,每个压力装置的本钱是300美元,每个提升一下拉装置是250美元。

包装本钱大约是每单位50美元。

BodyPlus200包括一个框架、一个压力装置、一个提升一下拉装置与一个腿部拉伸装置。

生产一个框架需要5小时机器制造与焊接时间,4小时喷涂与完工时间;生产一个压力装置需要3小时机器制造与焊接时间,2小时喷涂与完工时间;生产每个提升一下拉装置需要2小时机器制造与焊接时间,2小时喷涂与完工时间,另外,每个BodyPlus200还需要2小时用来组装、测试与包装。

每个框架的原材料本钱是650美元,每个压力装置的本钱是400美元,每个提升一下拉装置是250美元,每个腿部拉伸装置的本钱是200美元。

包装本钱大约是每单位75美元。

在下一个生产周期,管理部门估计有600小时机器与焊接时间,450小时喷涂与完工时间,140小时组装、测试与包装时间是可用的。

【最新整理,下载后即可编辑】案例. 投资策略设三种投资基金的数量分配分别为x1,x2,x3,其单位为1000000(百万)。

投资方案为一下:目标函数:maxz=0.18x1+0.125x2+0.075x3<1>约束方程为:X1+x2+x3<=0.8X1>=0.16X1<=0.32X2>=0.16X2<=0.4X3>=0.240.125x1+0.0875x2+0.0125x3=0.05X1,x2,x3>=0**********************最优解如下*************************目标函数最优值为: .094145变量最优解相差值------- -------- --------x1 .249 0x2 .16 0x3 .391 0约束松弛/剩余变量对偶价格------- ------------- --------1 0 .0632 .071 03 .089 04 .24 05 0 -.026 .151 07 0 .933目标函数系数范围:变量下限当前值上限------- -------- -------- -------- x1 .15 .18 .75x2 无下限.125 .145x3 .018 .075无上限常数项数范围:约束下限当前值上限------- -------- -------- --------1 .664 .81.62 .249 .32无上限3 无下限.16 .2494 .16 .4无上限5 .053 .16 .2936 无下限.24 .3917 .04 .05 .058<2>目标函数:maxz=0.18x1+0.125x2+0.075x3约束方程为:X1+x2+x3<=0.8X1>=0.16X1<=0.32X2>=0.16X2<=0.4X3>=0.240.125x1+0.0875x2+0.0125x3=0.055X1,x2,x3>=0**********************最优解如下*************************目标函数最优值为: .098765变量最优解相差值------- -------- --------x1 .293 0x2 .16 0x3 .347 0约束松弛/剩余变量对偶价格------- ------------- --------1 0 .0632 .027 03 .133 04 .24 05 0 -.026 .107 07 0 .933目标函数系数范围:变量下限当前值上限------- -------- -------- --------x1 .15 .18 .75x2 无下限.125 .145x3 .018 .075无上限常数项数范围:约束下限当前值上限------- -------- -------- --------1 .704 .822 .293 .32无上限3 无下限.16 .2934 .16 .4无上限5 .12 .16 .366 无下限.24 .3477 .04 .055 .058<3>目标函数:maxz=0.14x1+0.125x2+0.075x3约束方程为:X1+x2+x3<=0.8X1>=0.16X1<=0.32X2>=0.16X2<=0.4X3>=0.240.125x1+0.0875x2+0.0125x3=0.055X1,x2,x3>=0**********************最优解如下*************************目标函数最优值为: .08505变量最优解相差值------- -------- --------x1 .16 0x2 .293 0x3 .347 0约束松弛/剩余变量对偶价格------- ------------- --------1 0 .0672 0 -.013 .16 04 .133 05 .107 06 .107 07 0 .667目标函数系数范围:变量下限当前值上限------- -------- -------- -------- x1 无下限.14 .15x2 .118 .125 .525x3 .018 .075 .095常数项数范围:约束下限当前值上限------- -------- -------- --------1 .709 .81.62 .089 .16 .2493 .16 .32无上限4 无下限.16 .2935 .293 .4无上限6 无下限.24 .3477 .04 .05 .058<4>目标函数:maxz=0.18x1+0.125x2+0.075x3约束方程为:X1+x2+x3<=0.8X1-x2<=0 X3>=0.24X1>=0.16 X1<=0.32X2>=0.16 X2<=0.40.125x1+0.0875x2+0.0125x3=0.05X1,x2,x3>=0**********************最优解如下*************************目标函数最优值为: .09294变量最优解相差值------- -------- --------x1 .213 0x2 .213 0x3 .373 0约束松弛/剩余变量对偶价格------- ------------- --------1 0 .0652 0 .0123 .107 04 .053 05 .187 06 .053 07 .133 08 0 .827目标函数系数范围:变量下限当前值上限------- -------- -------- --------x1 .15 .181.15x2 无下限.125 .145x3 .018 .075无上限常数项数范围:约束下限当前值上限------- -------- -------- --------1 .682 .81.62 -.1330 .0893 .213 .32无上限4 无下限.16 .2135 .213 .4无上限6 无下限.16 .2137 无下限.24 .3738 .04 .05 .063分析总结:1.当单个基金预期收益率增加,单个投资分配额增加,相应的减少其他投资的资金额,投资总收益增加!2.当三个基金的预期收益率均增加,则需要在资金允许范围内,使每种基金的投资额达到最大,充分利用所有的投资基金!3.当单个基金预期收益率减小,但个基金投资分配额应该相应减少适当增加其他基金投资或者抽出多余资金用于其他用途!单个基金的收益率减小会较少投资总收益!4.当三个基金的预期收益率均减小,则投资基金投资总收益会相应的减少,因此要将每个投资的额度减小到可控范围内(总收益不变)的最小,多于资金用于其他投资!。

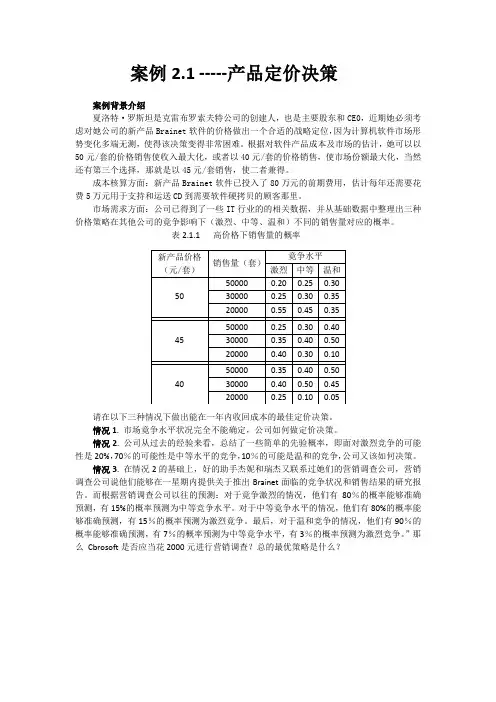

案例2.1 -----产品定价决策案例背景介绍夏洛特·罗斯坦是克雷布罗索夫特公司的创建人,也是主要股东和CE0,近期她必须考虑对她公司的新产品Brainet软件的价格做出一个合适的战略定位,因为计算机软件市场形势变化多端无测,使得该决策变得非常困难。

根据对软件产品成本及市场的估计,她可以以50元/套的价格销售使收入最大化,或者以40元/套的价格销售,使市场份额最大化,当然还有第三个选择,那就是以45元/套销售,使二者兼得。

成本核算方面:新产品Brainet软件已投入了80万元的前期费用,估计每年还需要花费5万元用于支持和运送CD到需要软件硬拷贝的顾客那里。

市场需求方面:公司已得到了一些IT行业的的相关数据,并从基础数据中整理出三种价格策略在其他公司的竟争影响下(激烈、中等、温和)不同的销售量对应的概率。

表2.1.1 高价格下销售量的概率请在以下三种情况下做出能在一年内收回成本的最佳定价决策。

情况1. 市场竟争水平状况完全不能确定,公司如何做定价决策。

情况2. 公司从过去的经验来看,总结了一些简单的先验概率,即面对激烈竞争的可能性是20%,70%的可能性是中等水平的竞争,10%的可能是温和的竞争,公司又该如何决策。

情况3. 在情况2的基础上,好的助手杰妮和瑞杰又联系过她们的营销调查公司,营销调查公司说他们能够在一星期内提供关于推出Brainet面临的竞争状况和销售结果的研究报告。

而根据营销调查公司以往的预测:对于竟争激烈的情况,他们有80%的概率能够准确预测,有15%的概率预测为中等竞争水平。

对于中等竟争水平的情况,他们有80%的概率能够准确预测,有15%的概率预测为激烈竟争。

最后,对于温和竞争的情况,他们有90%的概率能够准确预测,有7%的概率预测为中等竟争水平,有3%的概率预测为激烈竞争。

”那么Cbrosoft是否应当花2000元进行营销调查?总的最优策略是什么?案例2.1 -----产品定价决策决策过程该决策问题的“自然状态”是市场的三种竟争状况:激烈、中等、温和;案例中需要作出的决策是在三种可选的软件产品市场销售价格方案:50元/套、45元/套、40元/套中确定一种最合适的方案。

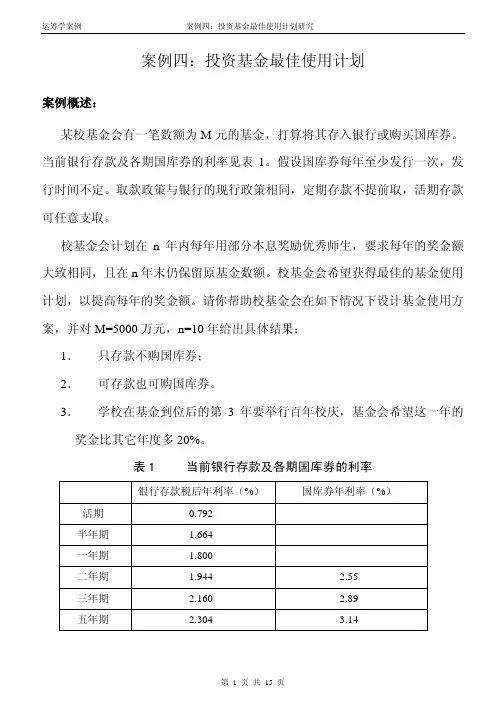

案例四:投资基金最佳使用计划案例概述:某校基金会有一笔数额为M元的基金,打算将其存入银行或购买国库券。

当前银行存款及各期国库券的利率见表1。

假设国库券每年至少发行一次,发行时间不定。

取款政策与银行的现行政策相同,定期存款不提前取,活期存款可任意支取。

校基金会计划在n年内每年用部分本息奖励优秀师生,要求每年的奖金额大致相同,且在n年末仍保留原基金数额。

校基金会希望获得最佳的基金使用计划,以提高每年的奖金额。

请你帮助校基金会在如下情况下设计基金使用方案,并对M=5000万元,n=10年给出具体结果:1.只存款不购国库券;2.可存款也可购国库券。

3.学校在基金到位后的第3年要举行百年校庆,基金会希望这一年的奖金比其它年度多20%。

表1 当前银行存款及各期国库券的利率银行存款税后年利率(%)国库券年利率(%)活期0.792 半年期 1.664 一年期 1.800 二年期 1.944 2.55 三年期 2.160 2.89 五年期 2.304 3.14案例求解:这是一个有多种投资方案的优化投资问题。

问题的要求是如何进行组合投资,使每年学校奖励优秀师生的奖金尽可能多,且保证n年未仍保留原基金数额。

因此,我们可以用线性规划来处理这个问题。

二、模型假设1、基金是在计划期第一年的1月1日到位,且n年内基金数额不再追加。

我们把这一年作为问题讨论的第一年。

2、从第二年开始每年的1月1日发奖金一次。

且第(n+1)年的1月1日发第n年的奖金(第一年年初不发)。

3、基金的每种使用方式是相互独立的,定期存款和国库券不能提前支取。

4、在计划期的n年中存款利率和国库券利率不变。

5、银行存款及国库券不以复利来计算利息。

6、假设购买国库券只能在发行的当月购买,且发行当月的任何一天购买收益率相同,即在当月的第1天和最后1天购买收益率一样。

7、国库券每次发行时是三种利率的国库券都发行。

三、变量说明M 表示基金的总额(单位:万元)y表示每年的奖励师生的奖金额(单位:万元)x ij表示第i年对第j种存款方式的投资额(第j种存款方式表示j年期定期存款,单位:万元)p i 表示i年期定期存款利率p b 表示半年期定期存款利率p h 表示活期存款利率四、问题一:只存款不购国库券的的情况1、问题分析由于我们假设每年发奖金的时间在1月1日,第n+1年的1月1日发第n年的奖金,而半年期和活期存款利率比较低,因此我们可以推断在此种情况下,半年期和活期存款投资方式不可能被采用,而只能采用一年期、二年期、三年期和五年期存款投资方式。

《运筹学》教学案例管理科学与工程学院系统工程教研室二○○五年五月一日目录案例1 某集团摩托车公司产品年度生产计划的优化研究 (1)1 问题的提出 (1)2 市场调查与生产状况分析 (1)3 建模与求解 (2)4 结果分析 (4)5 方案调整分析 (5)案例2 年度配矿计划优化 (9)1 问题的提出 (9)2 分析与建模 (10)3 计算结果及分析 (10)案例3 某汽车修配厂钢板综合下料问题的研究 (13)1 问题的提出 (13)2 钢板下料现状分析及综合利用设想方案 (13)3 建模与求解 (15)4 结果分析与进一步讨论 (16)案例4 某配合饲料厂关于饲料配方的优化研究 (18)1 问题的提出 (18)2 饲料配方的现状分挤 (18)3 配方优化研究 (19)4 进一步的分析和讨论 (22)案例5 某设计项目人员指派方案的研究 (24)1 问题的提出 (24)2 基本情况分析 (24)3 建模与求解 (25)案例6 关于泗洪县110kV泗金线施工工期的探讨 (29)1 绪论 (29)2 工程概述 (29)3 确定目标任务并列出关系作业表 (30)4 绘制初始网络图 (30)5 计算网络时间参数,确定关键路线 (31)6 工程的时间优化与调整 (31)7 工程费用如下: (32)8 工期探讨摘要 (34)案例7 网络计划 (35)案例8 北方莱金属罐铸造厂生产计划的优化分析 (38)1 问题的提出 (38)2 生产主要过程及员优生产计划 (38)3 计算结果的简单分析 (40)4 生产计划的优化后分析(灵敏度分析) (40)5 结论及建议 (44)案例9 某白泥矿合理配车间题的研究 (46)1 问题的提出 (46)2 现状分析与研究思路 (46)3 建模及计算 (47)4 结果分析与进一步讨论 (48)案例10 运用PERT方法对某研究与开发计划项目进行优化 (51)案例11 火车调车场作业调度问题的分析 (54)1 问题的提出 (54)2 问题分析 (54)3 求解 (55)4 结果分析 (56)案例12 运输路线的最优化问题 (57)1 问题的提出 (57)2 资料及分布 (57)3 建模与求解 (58)4 分析与讨论 (59)案例1 某集团摩托车公司产品年度生产计划的优化研究1 问题的提出某集团摩托车公式是生产各种类型摩托车的专业厂家,有30多年从事摩托车生产的丰富经验,近年来,随着国内摩托车行业的发展,市场竞争日趋激烈,该集团原有的优势逐渐丧失,摩托车公司的生存和发展面临严峻的挑战。

金融行业投资策略的成功案例与经验分享在金融行业,投资策略的制定和执行对于投资者的成功至关重要。

本文将分享几个金融行业的成功案例,并探讨其中的投资策略和经验。

案例一:沃伦·巴菲特的价值投资策略沃伦·巴菲特是世界上最成功的投资者之一。

他以长期持有价值稳定的企业股票而闻名于世。

他的投资策略的关键是寻找具有竞争优势的企业,理解企业的价值,并以合理的价格购买其股票。

巴菲特的成功案例之一是他的投资于可口可乐公司。

他于1988年开始购买该公司的股票,并一直持有至今。

巴菲特认为可口可乐是一个具有强大品牌和广阔市场的企业,具备长期增长潜力。

他坚信企业的价值并相信该股票的长期回报。

通过长期持有,他不仅获得了可口可乐公司股票回报的资本增值,还享受到了丰厚的股息收入。

巴菲特的经验教训是,投资者应该研究并选择具备竞争优势、稳定增长的企业,并长期持有这些企业的股票。

案例二:约翰·波格尔的成长股投资策略约翰·波格尔是一位非常成功的成长股投资者。

他专注于寻找快速增长的企业,并通过投资这些企业的股票实现资本增值。

波格尔的一个成功案例是他的投资于亚马逊公司。

在亚马逊成为电子商务巨头之前,波格尔就注意到了该公司强大的增长势头。

他相信亚马逊在电子商务领域有着巨大的发展潜力,并在早期阶段购买了亚马逊的股票。

随着亚马逊的业绩逐年提升,波格尔的投资也获得了巨大的回报。

波格尔的经验教训是,投资者应该密切关注市场趋势和潜力,寻找快速增长的企业,并及时入场。

同时,投资者也需要具备一定的风险承受能力,因为成长股投资存在较高的波动性和风险。

案例三:索罗斯的宏观投资策略乔治·索罗斯是一位杰出的宏观投资者。

他以对经济和市场的整体把握为基础,进行大规模的投资策略。

索罗斯的一个成功案例是他在1992年对英镑进行空头操作。

他预测到英国央行不得不退出欧洲汇率机制,并预测到英镑会受到压力。

索罗斯大举抛售英镑,创造了巨额利润。

约翰·伯尔·威廉姆斯《投资价值理论》“喂养母牛是为了获得牛奶,喂养母鸡是为了获得鸡蛋;很糟糕,购买股票只是为了获得股利;建设果园是为了获得果实,喂养蜜蜂是为了获得蜂蜜;此外,购买股票是为了获得股利。

”——约翰·伯尔·威廉姆斯,《投资价值理论》,1938年内在价值是50多年前约翰·伯尔·威廉姆斯在《投资价值理论》中提出的,巴菲特将其浓缩为:“今天任何股票、债券或公司的价值,取决于在资产的整个剩余期间能够期望产生的,以适当的利率贴现的现金流入和流出”(巴菲特P252)。

巴菲特在其所著的《巴菲特:从100元到160亿(公司投资要义)》没有给出一个完整的实例,这是令人遗憾的。

倒是在1998年2月16日中国台湾《工商时报》:《选择低于实值个股进行长期投资副题:投资大师巴菲特成功将财富增加一千倍!》(转引自《参考消息》1998年3月6日)一文中介绍了巴菲特1973年对华盛顿邮报(WPC)用内在价值进行的评估:“当巴菲特于1973年进场时,WPC的上市股票市场价值为8000万美元,但巴菲特估计WPC当时的实质价值(intrinsic value)(笔者注:intrinsic value在中国大陆译成内在价值)在4亿至5亿美元之间。

巴菲特是如何得出此一数字?由当年的股东盈余开始计算:净利(1330万美元)加上折旧与摊销费用(370万美元),减去资本支出(660万美元),得到1973年股东盈余为1040万美元,将此盈余除以无风险的美国30年期国债收益率(当时为6.81%),WPC的实质价值为1.5亿美元,但仍低于巴菲特的估计。

巴菲特指出,在长期之下,一家报纸的资本支出将等于折旧与摊销费用,因此净利应接近股东盈余。

而将净利除以无风险利率之后,可以得到1.96亿美元的估计价位。

如果就此打住,等于是假定股东盈余增加率等于通胀率的增长。

但由于美国报业有超乎寻常的调价空间,因为大多数报纸在社区内属于独占性企业,其价格上涨速度可以高过通胀率,因此最后假设WPC有提高3%实际价格的能力,WPC的价值就达到3.5亿美元。

市场营销应用案例一:媒体选择在媒体选择中应用线性规划的目的在于帮助市场营销经理将固定的广告预算分配到各种广告媒体上,可能的媒体包括报纸、杂志、电台、电视和直接邮件。

在这些媒体中应用线性规划,目的是要使宣传范围、频率和质量最大化。

对于应用中的约束条件通常源于对公司政策、合同要求及媒体的可用性。

在下面的应用中,我们将介绍如何应用线性规划这一工具来建立模型进而解决媒体选择问题。

REL发展公司正在私人湖边开发一个环湖社区。

湖边地带和住宅的主要市场是距离开发区100英里以内的所有中上收入的家庭。

REL公司已经聘请BP&J 来设计宣传活动。

考虑到可能的广告媒体和要覆盖的市场,BP&J建议将第一个月的广告局限于5种媒体。

在第一个月末,BP&J将依据本月的结果再次评估它的广告策略。

BP&J已经收集到了关于受众数量、广告单价、各种媒体一定周期内可用的最大次数以及评定5种媒体各自宣传质量的数据。

质量评定是通过宣传质量单位来衡量的。

宣传质量单位是一种用于衡量在各个媒体中一次广告的相对价值的标准,它建立于BP&J在广告业中的经验,将众多因素考虑在内,如受众层次(年龄、收入和受众受教育的程度)、呈现的形象和广告的质量。

表4-1列出了收集到的这些信息。

表4-1 REL发展公司可选的广告媒体5.电台早8:00或晚5:00新闻3001003020(30秒)KNOP台REL发展公司提供给BP&J第一个月广告活动的预算是30000美元。

而且,REL公司对BP&J如何分配这些资金设置了如下限制:至少要使用10次电视广告,达到的受众至少要有50000人,并且电视广告的费用不得超过18000美元。

应当推荐何种广告媒体选择计划呢案例二:市场调查公司开展市场营销调查以了解消费者个性特点、态度以及偏好。

专门提供此种信息的市场营销调查公司,经常为客户机构开展实际调查。

市场营销调查公司提供的典型服务包括涉及计划、开展市场调查、分析收集数据、提供总结报告和对客户提出意见。

案例.投资策略设三种投资基金的数量分配分别为x1,x2,x3,其单位为1000000(百万)。

投资方案为一下:目标函数:maxz=0.18x1+0.125x2+0.075x3<1>约束方程为:X1+x2+x3<=0.8X1>=0.16X1<=0.32X2>=0.16X2<=0.4X3>=0.240.125x1+0.0875x2+0.0125x3=0.05X1,x2,x3>=0**********************最优解如下*************************目标函数最优值为 : .094145变量最优解相差值------- -------- --------x1 .249 0x2 .16 0x3 .391 0约束松弛/剩余变量对偶价格------- ------------- --------1 0 .0632 .071 03 .089 04 .24 05 0 -.026 .151 07 0 .933目标函数系数范围 :变量下限当前值上限------- -------- -------- --------x1 .15 .18 .75x2 无下限 .125 .145x3 .018 .075 无上限常数项数范围 :约束下限当前值上限------- -------- -------- --------1 .664 .8 1.62 .249 .32 无上限3 无下限 .16 .2494 .16 .4 无上限5 .053 .16 .2936 无下限 .24 .3917 .04 .05 .058maxz=0.18x1+0.125x2+0.075x3约束方程为:X1+x2+x3<=0.8X1>=0.16X1<=0.32X2>=0.16X2<=0.4X3>=0.240.125x1+0.0875x2+0.0125x3=0.055X1,x2,x3>=0**********************最优解如下*************************目标函数最优值为 : .098765变量最优解相差值------- -------- --------x1 .293 0x2 .16 0x3 .347 0约束松弛/剩余变量对偶价格------- ------------- --------1 0 .0632 .027 03 .133 04 .24 05 0 -.026 .107 07 0 .933目标函数系数范围 :变量下限当前值上限------- -------- -------- --------x1 .15 .18 .75x2 无下限 .125 .145x3 .018 .075 无上限常数项数范围 :约束下限当前值上限------- -------- -------- --------1 .704 .8 22 .293 .32 无上限3 无下限 .16 .2934 .16 .4 无上限5 .12 .16 .366 无下限 .24 .3477 .04 .055 .058maxz=0.14x1+0.125x2+0.075x3约束方程为:X1+x2+x3<=0.8X1>=0.16X1<=0.32X2>=0.16X2<=0.4X3>=0.240.125x1+0.0875x2+0.0125x3=0.055X1,x2,x3>=0**********************最优解如下*************************目标函数最优值为 : .08505变量最优解相差值------- -------- --------x1 .16 0x2 .293 0x3 .347 0约束松弛/剩余变量对偶价格------- ------------- --------1 0 .0672 0 -.013 .16 04 .133 05 .107 06 .107 07 0 .667目标函数系数范围 :变量下限当前值上限------- -------- -------- --------x1 无下限 .14 .15x2 .118 .125 .525x3 .018 .075 .095常数项数范围 :约束下限当前值上限------- -------- -------- --------1 .709 .8 1.62 .089 .16 .2493 .16 .32 无上限4 无下限 .16 .2935 .293 .4 无上限6 无下限 .24 .3477 .04 .05 .058maxz=0.18x1+0.125x2+0.075x3约束方程为:X1+x2+x3<=0.8X1-x2<=0 X3>=0.24X1>=0.16 X1<=0.32X2>=0.16 X2<=0.40.125x1+0.0875x2+0.0125x3=0.05X1,x2,x3>=0**********************最优解如下*************************目标函数最优值为 : .09294变量最优解相差值------- -------- --------x1 .213 0x2 .213 0x3 .373 0约束松弛/剩余变量对偶价格------- ------------- --------1 0 .0652 0 .0123 .107 04 .053 05 .187 06 .053 07 .133 08 0 .827目标函数系数范围 :变量下限当前值上限------- -------- -------- --------x1 .15 .18 1.15x2 无下限 .125 .145x3 .018 .075 无上限常数项数范围 :约束下限当前值上限------- -------- -------- --------1 .682 .8 1.62 -.133 0 .0893 .213 .32 无上限4 无下限 .16 .2135 .213 .4 无上限6 无下限 .16 .2137 无下限 .24 .3738 .04 .05 .0631.当单个基金预期收益率增加,单个投资分配额增加,相应的减少其他投资的资金额,投资总收益增加!2.当三个基金的预期收益率均增加,则需要在资金允许范围内,使每种基金的投资额达到最大,充分利用所有的投资基金!3.当单个基金预期收益率减小,但个基金投资分配额应该相应减少适当增加其他基金投资或者抽出多余资金用于其他用途!单个基金的收益率减小会较少投资总收益!4.当三个基金的预期收益率均减小,则投资基金投资总收益会相应的减少,因此要将每个投资的额度减小到可控范围内(总收益不变)的最小,多于资金用于其他投资!。

案例.投资策略J. I).威廉姆斯公可是一个投资咨询公司,为大址的客户管理高达1.2亿美元的资金公可运川一个很有价值的模型.为毎个客户安排投资It,分别投资在股票成长基金、收益基金和货币市场甚金为了保证客户投资的务元化,公司对这3种投资的数额IJII以限制一般来说,投资在股票方面的资金应该占总投资的20% ~ 40%,投资在收益基金上的资金应该确保在20% ~50簡之间,对货币市场基金的投资至少应该占30绻此外.公司还尝试若引入了风险承受能力折数•以迎合不同投资者的需求比如.威廉姆斯的•位新纟门希望投资800 000癸元对氏风险承受能力进行评估后.得出兀风险指数为0.05公司的风险分析人员讣算得出,成长基金的风险指数是0.10・收益基金的风险崔数是0.07•货币市场的风险指数是0.01整个投资的风险抬数是各项投资所占总投资的百分率与其风险指数乘积的代数和。

此外.公司预测.成长基金的年收益率是18%,收益基金的收益率是12.5% .货币市场基金的收益率是7.5%现任.基于以上的倍息.公司应该如何安排这位客户的投资呢?建立线性规划模型.求出使总收益最大的解,并根据槐型写山管理报告。

管理报告1.如何將800 (MX)灵元投资『这3种曜金按照你的il•划,投资的年收益是多少?2.假设客户的风险承受指数提高到0.055那么.在投资il•划更改麻,收益将增加多少?3.假设客门的风险承受折数不变.仍然是0.05・而股票成长基金的年收益率从16%下降到14%,那么新的最佳投资方案是什么?4.假设现在客户认为投资在股票方面的资金太多了•如果增加一个约柬条件•即投资F成氏基金的资金不可以超过投资于收益基金的资金,那么新的最佳方案是什么?5•只要预期收益率变化.你所建立的资产分配模型就应该可以对客户的投资方案做出修正•那么这个模型的适用范碉是仆么?设三种投资基金的数量分配分别为x1.x2.x3.其单位为1000000 (百万)。

案例.投资策略

设三种投资基金的数量分配分别为x1,x2,x3,其单位为1000000(百万)。

投资方案为一下:

目标函数:

maxz=0.18x1+0.125x2+0.075x3

<1>约束方程为:

X1+x2+x3<=0.8

X1>=0.16

X1<=0.32

X2>=0.16

X2<=0.4

X3>=0.24

0.125x1+0.0875x2+0.0125x3=0.05

X1,x2,x3>=0

**********************最优解如下*************************

目标函数最优值为 : .094145

变量最优解相差值

------- -------- --------

x1 .249 0

x2 .16 0

x3 .391 0

约束松弛/剩余变量对偶价格

------- ------------- --------

1 0 .063

2 .071 0

3 .089 0

4 .24 0

5 0 -.02

6 .151 0

7 0 .933

目标函数系数范围 :

变量下限当前值上限

------- -------- -------- --------

x1 .15 .18 .75

x2 无下限 .125 .145

x3 .018 .075 无上限常数项数范围 :

约束下限当前值上限

------- -------- -------- --------

1 .664 .8 1.6

2 .249 .32 无上限

3 无下限 .16 .249

4 .16 .4 无上限

5 .053 .1

6 .293

6 无下限 .24 .391

7 .04 .05 .058

maxz=0.18x1+0.125x2+0.075x3

约束方程为:

X1+x2+x3<=0.8

X1>=0.16

X1<=0.32

X2>=0.16

X2<=0.4

X3>=0.24

0.125x1+0.0875x2+0.0125x3=0.055

X1,x2,x3>=0

**********************最优解如下*************************

目标函数最优值为 : .098765

变量最优解相差值

------- -------- --------

x1 .293 0

x2 .16 0

x3 .347 0

约束松弛/剩余变量对偶价格

------- ------------- --------

1 0 .063

2 .027 0

3 .133 0

4 .24 0

5 0 -.02

6 .10

7 0

7 0 .933

目标函数系数范围 :

变量下限当前值上限

------- -------- -------- --------

x1 .15 .18 .75

x2 无下限 .125 .145

x3 .018 .075 无上限常数项数范围 :

约束下限当前值上限

------- -------- -------- --------

1 .704 .8 2

2 .29

3 .32 无上限

3 无下限 .16 .293

4 .16 .4 无上限

5 .12 .1

6 .36

6 无下限 .24 .347

7 .04 .055 .058

maxz=0.14x1+0.125x2+0.075x3

约束方程为:

X1+x2+x3<=0.8

X1>=0.16

X1<=0.32

X2>=0.16

X2<=0.4

X3>=0.24

0.125x1+0.0875x2+0.0125x3=0.055

X1,x2,x3>=0

**********************最优解如下*************************

目标函数最优值为 : .08505

变量最优解相差值

------- -------- --------

x1 .16 0

x2 .293 0

x3 .347 0

约束松弛/剩余变量对偶价格

------- ------------- --------

1 0 .067

2 0 -.01

3 .16 0

4 .133 0

5 .107 0

6 .10

7 0

7 0 .667

目标函数系数范围 :

变量下限当前值上限

------- -------- -------- --------

x1 无下限 .14 .15

x2 .118 .125 .525

x3 .018 .075 .095

常数项数范围 :

约束下限当前值上限

------- -------- -------- --------

1 .709 .8 1.6

2 .089 .16 .249

3 .16 .32 无上限

4 无下限 .16 .293

5 .293 .4 无上限

6 无下限 .24 .347

7 .04 .05 .058

maxz=0.18x1+0.125x2+0.075x3

约束方程为:

X1+x2+x3<=0.8

X1-x2<=0 X3>=0.24

X1>=0.16 X1<=0.32

X2>=0.16 X2<=0.4

0.125x1+0.0875x2+0.0125x3=0.05

X1,x2,x3>=0

**********************最优解如下*************************

目标函数最优值为 : .09294

变量最优解相差值

------- -------- --------

x1 .213 0

x2 .213 0

x3 .373 0

约束松弛/剩余变量对偶价格

------- ------------- --------

1 0 .065

2 0 .012

3 .107 0

4 .053 0

5 .187 0

6 .053 0

7 .133 0

8 0 .827

目标函数系数范围 :

变量下限当前值上限

------- -------- -------- --------

x1 .15 .18 1.15

x2 无下限 .125 .145

x3 .018 .075 无上限常数项数范围 :

约束下限当前值上限

------- -------- -------- --------

1 .68

2 .8 1.6

2 -.13

3 0 .089

3 .213 .32 无上限

4 无下限 .16 .213

5 .213 .4 无上限

6 无下限 .16 .213

7 无下限 .24 .373

8 .04 .05 .063

1.当单个基金预期收益率增加,单个投资分配额增加,相应的减少其他投资的资金额,投资总收益增加!

2.当三个基金的预期收益率均增加,则需要在资金允许范围内,使每种基金的投资额达到最大,充分利用所有的投资基金!

3.当单个基金预期收益率减小,但个基金投资分配额应该相应减少适当增加其他基金投资或者抽出多余资金用于其他用途!单个基金的收益率减小会较少投资总收益!

4.当三个基金的预期收益率均减小,则投资基金投资总收益会相应的减少,因此要将每个投资的额度减小到可控范围内(总收益不变)的最小,多于资金用于其他投资!。