个人住房贷款等额本息和等额本金详细月供计算表(含公式)

- 格式:xls

- 大小:315.00 KB

- 文档页数:9

例:同事小张为了买新房准备到银行贷款30万元,商定20年还清。

如果用等额本息法,会把贷款总额的本息之和平均分摊到整个还款期,按月等额还款;如果用等额本金法,针将贷款额的本金平均分摊到整个还款期限内每月归还,同时付清上一交易日到本次还款日之间的贷款利息。

到底哪种还款方式对自己更有利一些?先算第一种方案,月还款额的计算在Excel中有专门的函数PMT。

其用法是PMT(月利率,还款期限,贷款总额),非常简单。

所以,我们只要如图1所示表格的B5单元格中,输入公式“=PMT(B2/12,B3,B4)”,回车后就可以得到按等额本息法计算的每月还款额,其中第一个参数“B2/12”是为了得到月贷款利率。

再在B6单元格输入公式“=B5*B3”,回车就可以轻松得到20年的还款总额了。

用第二种方案稍显麻烦一些。

按照规则,我们可以先将本金300000元分摊到每个月中,再计算每个月应支付的利息,显然,每个月应付利息数值是不同的。

因此,我们可以建立一个如图2所示的表格。

表格直至E244单元格,正好表示240个月。

在E2单元格输入公式“=300000/240”,回车后即可得到每月平均分摊的贷款本金。

在利息计算上,我们可以很容易地推想:每交完一次款后,那么下月付款时就会少交相应部分的利息。

因此,我们在表格的E5单元格输入公式“=(300000-($D5-1)*$E$2)*($B$2/12)”,回车后就可以得到第一次交款时所应付的利息部分。

其中“$B$2/12”仍然是根据年利率计算月利率。

拖动E5单元格的填充句柄向下直至E244单元格填充公式,那么每月应付的利息数就都有了。

我们每个月应付款为每月分摊的本金及应付利息数。

所以,找个空白单元格,输入公式“=SUM(E5:E244)+300000”,回车,就可以得到这20年中我们一共向银行交纳的钱数“519611.25”(真够恐怖的)。

有了这两个数字,哪种付款方案对自己更有利不就一目了然了吗?网友提问:我现在大兴买了一套房,代款30万,分20年付清,月供为2000多一左右,但我不知道这个结果是如何计算出来的,你能把计算公式告诉我吗?王立宏律师回复:等额本息还款法,指贷款期间每月以相等的额度平均偿还贷款本息。

房贷月供计算公式(注:以下个人住房贷款的利率自2010年4月23日起执行)个人住房商业贷款利率为:6个月以内(含6个月)按年利率5.58%执行,1年(含)按年利率6.12%执行,1—3年(含)按年利率6.30%、月利率5.25‰执行,3—5年(含)按年利率6.48%、5.40‰执行,5年以上按年利率6.84%、月利率5.70‰执行。

个人住房公积金贷款利率为:5年以下(含5年)按年利率3.96%、月利率3.30‰执行,5年以上按年利率4.41%、月利率3.675‰执行。

注:借款人贷款购买第一套住房的,贷款利率按照同档次基准利率下浮15%执行。

一、按揭贷款等额本息还款计算公式1、计算公式每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/(1+月利率)还款月数-1]其中:每月利息=剩余本金×贷款月利率每月本金=每月月供额-每月利息计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

2、商业性房贷案例贷款本金为300000元人民币还款期为10年(即120个月)根据5.51%的年利率计算,月利率为4.592‰代入等额本金还款计算公式计算:每月还本付息金额=[300000×4.592‰×(1+月利率)120]/[(1+月利率)120-1]由此,可计算每月的还款额为3257.28元人民币说明:本计算公式主要是10年的还款期限。

2010年人民币贷款利率表种类项目年利率%一、短期贷款六个月(含) 4.86六个月至一年(含) 5.31二、中长期贷款一至三年(含) 5.40三至五年(含) 5.76五年以上 5.94三、贴现以再贴现利率为下限加点确定专家解读等额本金还款法与等额本息还款法尽管等额本金还款法被炒得沸沸扬扬,但是很多市民还是不太清楚自己究竟适合哪种还款方式。

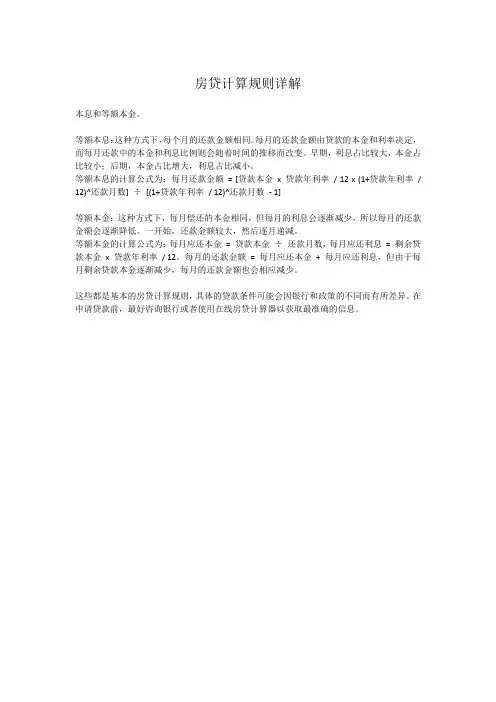

房贷计算规则详解

本息和等额本金。

等额本息:这种方式下,每个月的还款金额相同。

每月的还款金额由贷款的本金和利率决定,而每月还款中的本金和利息比例则会随着时间的推移而改变。

早期,利息占比较大,本金占比较小;后期,本金占比增大,利息占比减小。

等额本息的计算公式为:每月还款金额= [贷款本金x 贷款年利率/ 12 x (1+贷款年利率/ 12)^还款月数] ÷[(1+贷款年利率/ 12)^还款月数- 1]

等额本金:这种方式下,每月偿还的本金相同,但每月的利息会逐渐减少,所以每月的还款金额会逐渐降低。

一开始,还款金额较大,然后逐月递减。

等额本金的计算公式为:每月应还本金= 贷款本金÷还款月数,每月应还利息= 剩余贷款本金x 贷款年利率/ 12。

每月的还款金额= 每月应还本金+ 每月应还利息,但由于每月剩余贷款本金逐渐减少,每月的还款金额也会相应减少。

这些都是基本的房贷计算规则,具体的贷款条件可能会因银行和政策的不同而有所差异。

在申请贷款前,最好咨询银行或者使用在线房贷计算器以获取最准确的信息。

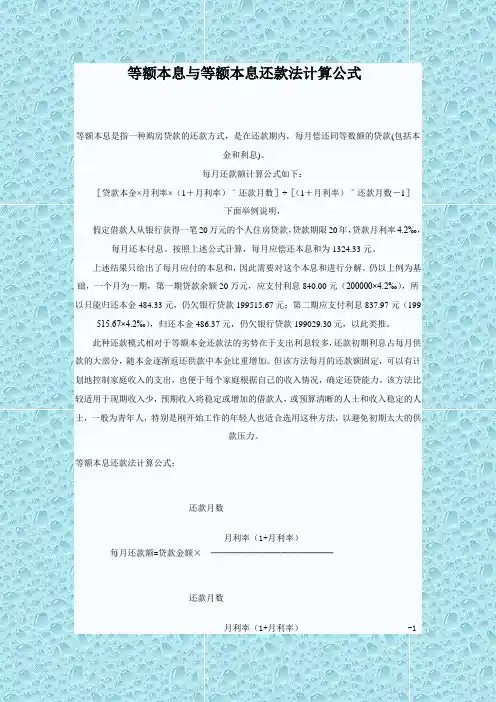

等额本息与等额本息还款法计算公式等额本息是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

每月还款额计算公式如下:[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]下面举例说明,假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率4.2‰,每月还本付息。

按照上述公式计算,每月应偿还本息和为1324.33元。

上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。

仍以上例为基础,一个月为一期,第一期贷款余额20万元,应支付利息840.00元(200000×4.2‰),所以只能归还本金484.33元,仍欠银行贷款199515.67元;第二期应支付利息837.97元(199 515.67×4.2‰),归还本金486.37元,仍欠银行贷款199029.30元,以此类推。

此种还款模式相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

该方法比较适用于现期收入少,预期收入将稳定或增加的借款人,或预算清晰的人士和收入稳定的人士,一般为青年人,特别是刚开始工作的年轻人也适合选用这种方法,以避免初期太大的供款压力。

等额本息还款法计算公式:还款月数月利率(1+月利率)每月还款额=贷款金额×──────────────还款月数月利率(1+月利率) -1注意:1.可根据贷款金额、月利率、还款月数(多少个月还完)算出每月还款额。

2.当前贷款金额为1-20万。

3.月利率为3.975‰(5年及5年以下)和4.350‰(5年以上)。

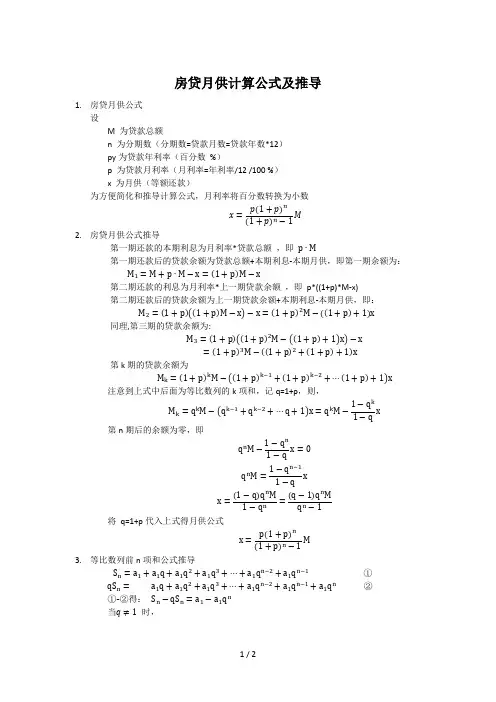

等额本息还款法的计算公式,并且此公式的推导过程是什么?我想知道等额本息还款法的数学模型是什么,为什么要这么推导?理论依据和公证性如何?请给出个详细的解释。

房贷月供计算公式及推导1.房贷月供公式设M 为贷款总额n 为分期数(分期数=贷款月数=贷款年数*12)py为贷款年利率(百分数%)p 为贷款月利率(月利率=年利率/12 /100 %)x 为月供(等额还款)为方便简化和推导计算公式,月利率将百分数转换为小数2.房贷月供公式推导第一期还款的本期利息为月利率*贷款总额,即第一期还款后的贷款余额为贷款总额+本期利息-本期月供,即第一期余额为:第二期还款的利息为月利率*上一期贷款余额,即p*((1+p)*M-x)第二期还款后的贷款余额为上一期贷款余额+本期利息-本期月供,即:同理,第三期的贷款余额为:第k期的贷款余额为注意到上式中后面为等比数列的k项和,记q=1+p,则,第n期后的余额为零,即将q=1+p代入上式得月供公式3.等比数列前n项和公式推导①②① ②得:当时,4.房贷月供EXCEL公式=(B5*(1+B5)^B3)/((1+B5)^B3-1)*B15.房贷月供宏模块公式Sub Macro房贷月供及余额()' 房贷月供及余额计算Dim M As Double '贷款总额,输入参数Dim py As Double '年利率%,输入参数Dim n As Integer '分期数(月数=还款年数*12),输入参数Dim p As Double '月利率,=年利率% /100/12Dim x As Double '房贷月供Dim y As Double '房贷余额Dim c As Double '房贷利息Dim r As Double '归还房贷本金Dim k As IntegerM = Range("B1").Value '贷款总额,输入参数py = Range("B2").Value '年利率%,输入参数n = Range("B3").Value '分期数(月数=还款年数*12),输入参数p = py / 12 / 100x = (p * (1 + p) ^ n) / ((1 + p) ^ n - 1) * My = MFor k = 1 To nc = p * yr = x - cy = (1 + p) ^ k * M - ((1 + p) ^ k - 1) / p * xCells(k + 1, 4) = kCells(k + 1, 5) = Round(y, 2)Cells(k + 1, 6) = Round(x, 2)Cells(k + 1, 7) = Round(c, 2)Cells(k + 1, 8) = Round(r, 2)Next kColumns("E:H").SelectSelection.NumberFormatLocal = "#,##0.00_);(#,##0.00)"Range("B1").SelectEnd Sub。

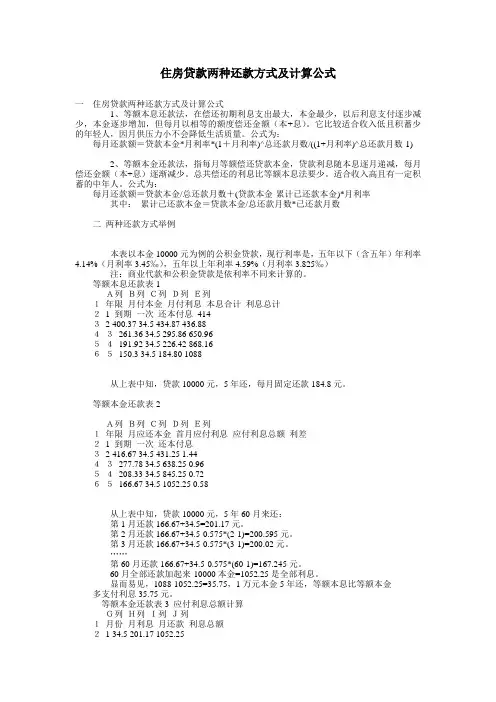

住房贷款两种还款方式及计算公式一住房贷款两种还款方式及计算公式1、等额本息还款法,在偿还初期利息支出最大,本金最少,以后利息支付逐步减少,本金逐步增加,但每月以相等的额度偿还金额(本+息)。

它比较适合收入低且积蓄少的年轻人,因月供压力小不会降低生活质量。

公式为:每月还款额=贷款本金*月利率*(1+月利率)^总还款月数/((1+月利率)^总还款月数-1)2、等额本金还款法,指每月等额偿还贷款本金,贷款利息随本息逐月递减,每月偿还金额(本+息)逐渐减少。

总共偿还的利息比等额本息法要少。

适合收入高且有一定积蓄的中年人。

公式为:每月还款额=贷款本金/总还款月数+(贷款本金-累计已还款本金)*月利率其中:累计已还款本金=贷款本金/总还款月数*已还款月数二两种还款方式举例本表以本金10000元为例的公积金贷款,现行利率是,五年以下(含五年)年利率4.14%(月利率3.45‰),五年以上年利率4.59%(月利率3.825‰)注:商业代款和公积金贷款是依利率不同来计算的。

等额本息还款表1A列B列C列D列E列1年限月付本金月付利息本息合计利息总计21 到期一次还本付息41432 400.37 34.5 434.87 436.8843261.36 34.5 295.86 650.9654191.92 34.5 226.42 868.1665150.3 34.5 184.80 1088从上表中知,贷款10000元,5年还,每月固定还款184.8元。

等额本金还款表2A列B列C列D列E列1年限月应还本金首月应付利息应付利息总额利差21 到期一次还本付息32 416.67 34.5 431.25 1.4443277.78 34.5 638.25 0.9654208.33 34.5 845.25 0.7265166.67 34.5 1052.25 0.58从上表中知,贷款10000元,5年60月来还:第1月还款166.67+34.5=201.17元。

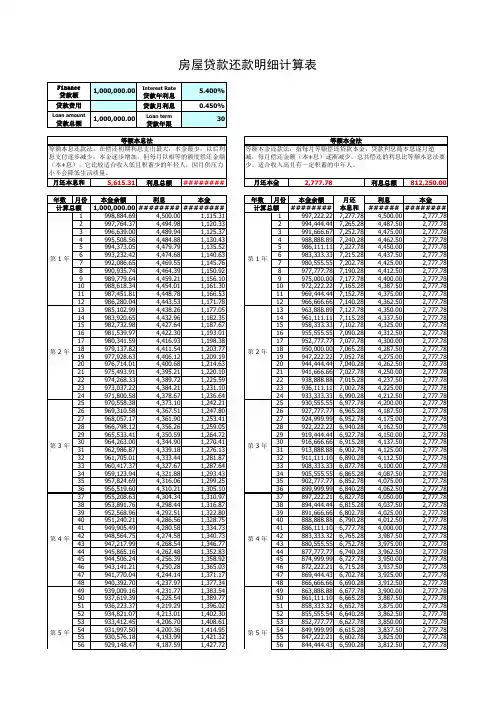

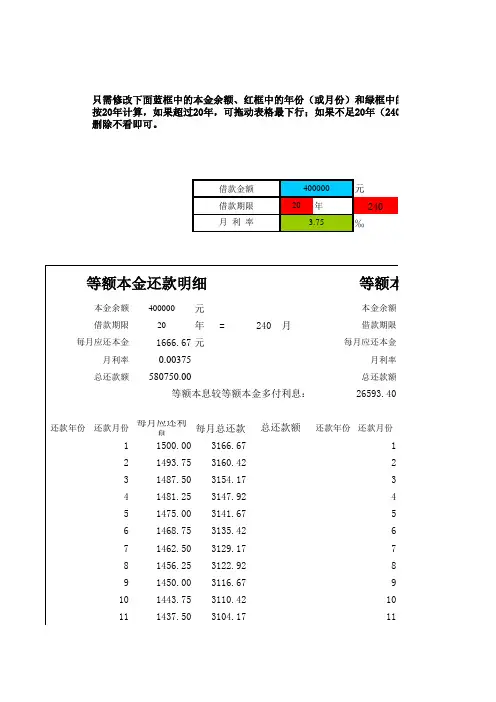

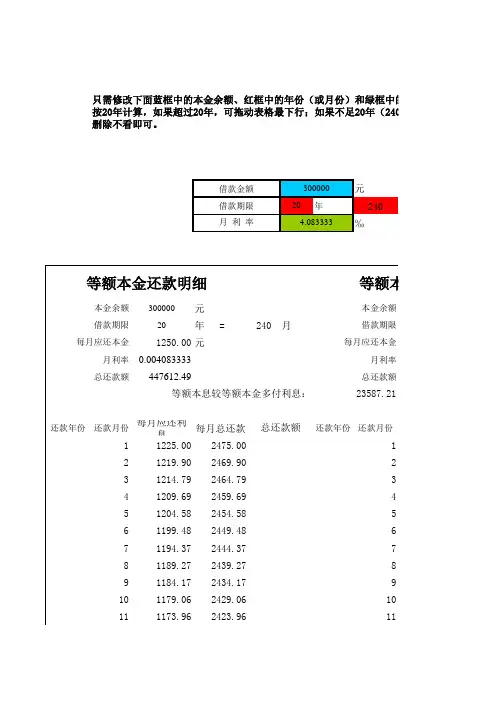

元20年240‰300000元20年 =240月1250.00元月利率0.004083333月利率总还款额447612.49总还款额还款年份还款月份每月应还利息每月总还款还款年份还款月份11225.002475.00121219.902469.90 231214.792464.79 341209.692459.69 451204.582454.58 561199.482449.48 671194.372444.37 781189.272439.27 891184.172434.17 9101179.062429.06 10 111173.962423.96 114.083333借款金额月 利 率借款期限等额本息较等额本金多付利息:23587.21总还款额只需修改下面蓝框中的本金余额、红框中的年份(或月份)和绿框中的利按20年计算,如果超过20年,可拖动表格最下行;如果不足20年(240月),表下半部出现行删除不看即可。

每月应还本金每月应还本金等额本金还款明细本金余额借款期限等额本息本金余额借款期限3000001121168.852418.85112 131163.752413.7513141158.652408.6514151153.542403.5415161148.442398.4416171143.332393.3317181138.232388.2318191133.122383.1219201128.022378.0220211122.922372.9221221117.812367.8122231112.712362.7123 2241107.602357.60224 251102.502352.5025261097.402347.4026271092.292342.2927281087.192337.1928291082.082332.0829301076.982326.9830311071.872321.8731321066.772316.7732331061.672311.6733341056.562306.5634351051.462301.4635 3361046.352296.35336 371041.252291.2537381036.152286.1538391031.042281.0439401025.942275.9440411020.832270.8341421015.732265.7342431010.622260.6243441005.522255.5244451000.422250.424546995.312245.314647990.212240.2147 448985.102235.10448 49980.002230.004950974.902224.905051969.792219.795152964.692214.695253959.582209.585354954.482204.485455949.372199.375556944.272194.275657939.172189.175758934.062184.065859928.962178.9659 560923.852173.85560 61918.752168.756162913.652163.656263908.542158.546364903.442153.446465898.332148.336566893.232143.236667888.122138.126768883.022133.026869877.922127.926970872.812122.817071867.712117.7171 672862.602112.60672 73857.502107.507374852.402102.407475847.292097.297576842.192092.197677837.082087.087778831.982081.987879826.872076.877980821.772071.778081816.672066.678182811.562061.568283806.462056.4683 784801.352051.35784 85796.252046.258586791.152041.158687786.042036.048788780.942030.948889775.832025.838990770.732020.739091765.622015.629192760.522010.529293755.422005.429394750.312000.319495745.211995.2195 896740.101990.10896 97735.001985.009798729.901979.909899724.791974.7999 100719.691969.69100 101714.581964.58101 102709.481959.48102 103704.371954.37103 104699.271949.27104 105694.171944.17105 106689.061939.06106 107683.961933.96107 9108678.851928.859108 109673.751923.75109 110668.651918.65110111663.541913.54111112658.441908.44112113653.331903.33113114648.231898.23114115643.121893.12115116638.021888.02116117632.921882.92117118627.811877.81118119622.711872.71119 10120617.601867.6010120 121612.501862.50121122607.401857.40122123602.291852.29123124597.191847.19124125592.081842.08125126586.981836.98126127581.871831.87127128576.771826.77128129571.671821.67129130566.561816.56130131561.461811.46131 11132556.351806.3511132 133551.251801.25133134546.151796.15134135541.041791.04135136535.941785.94136137530.831780.83137138525.731775.73138139520.621770.62139140515.521765.52140141510.421760.42141142505.311755.31142143500.211750.2114312144495.101745.1012144 145490.001740.00145146484.901734.90146147479.791729.79147148474.691724.69148149469.581719.58149150464.481714.48150151459.371709.37151152454.271704.27152153449.171699.17153154444.061694.06154155438.961688.96155 13156433.851683.8513156 157428.751678.75157158423.651673.65158159418.541668.54159160413.441663.44160161408.331658.33161162403.231653.23162163398.121648.12163164393.021643.02164165387.921637.92165166382.811632.81166167377.711627.71167 14168372.601622.6014168 169367.501617.50169170362.401612.40170171357.291607.29171172352.191602.19172173347.081597.08173174341.981591.98174175336.871586.87175176331.771581.77176177326.671576.67177178321.561571.56178179316.461566.46179 15180311.351561.3515180 181306.251556.25181182301.151551.15182183296.041546.04183184290.941540.94184185285.831535.83185186280.731530.73186187275.621525.62187188270.521520.52188189265.421515.42189190260.311510.31190191255.211505.21191 16192250.101500.1016192 193245.001495.00193194239.901489.90194195234.791484.79195196229.691479.69196197224.581474.58197198219.481469.48198199214.371464.37199200209.271459.27200201204.171454.17201202199.061449.06202203193.961443.96203 17204188.851438.8517204 205183.751433.75205206178.651428.65206207173.541423.54207208168.441418.44208209163.331413.33209210158.231408.23210211153.121403.12211212148.021398.02212213142.921392.92213214137.811387.81214215132.711382.71215 18216127.601377.6018216 217122.501372.50217218117.401367.40218219112.291362.29219220107.191357.19220221102.081352.0822122296.981346.9822222391.871341.8722322486.771336.7722422581.671331.6722522676.561326.5622622771.461321.46227 1922866.351316.3519228 22961.251311.2522923056.151306.1523023151.041301.0423123245.941295.9423223340.831290.8323323435.731285.7323423530.621280.6223523625.521275.5223623720.421270.4223723815.311265.3123823910.211260.21239447612.4920240 5.101255.1020240月总利息=总贷款数×月利率×(还款次数+1)÷2300000元20年 =240月1963.33元0.004083333471199.70元每月应还本金每月应还利息剩余本金总还款额738.331225.00299261.67741.351221.99298520.32744.371218.96297775.95747.411215.92297028.53750.471212.87296278.07753.531209.80295524.54756.611206.73294767.93759.701203.64294008.23762.801200.53293245.44765.911197.42292479.52769.041194.29291710.48框内内容不要修改!中的利率即可,其他部分不要修改。

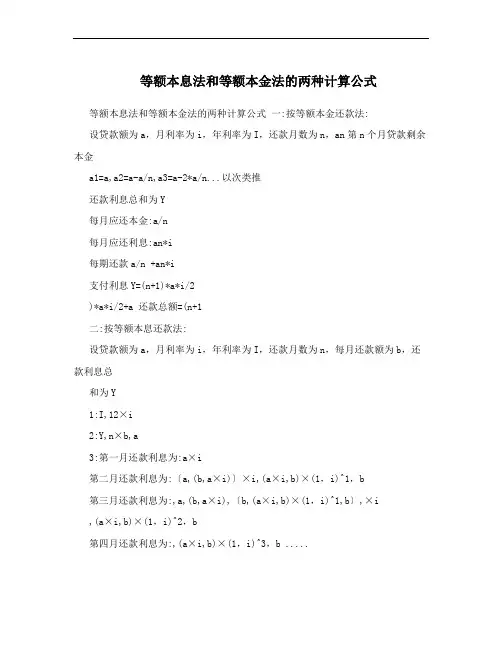

等额本息法和等额本金法的两种计算公式等额本息法和等额本金法的两种计算公式一:按等额本金还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,an第n个月贷款剩余本金a1=a,a2=a-a/n,a3=a-2*a/n...以次类推还款利息总和为Y每月应还本金:a/n每月应还利息:an*i每期还款a/n +an*i支付利息Y=(n+1)*a*i/2)*a*i/2+a 还款总额=(n+1二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y1:I,12×i2:Y,n×b,a3:第一月还款利息为:a×i第二月还款利息为:〔a,(b,a×i)〕×i,(a×i,b)×(1,i)^1,b第三月还款利息为:,a,(b,a×i),〔b,(a×i,b)×(1,i)^1,b〕,×i,(a×i,b)×(1,i)^2,b第四月还款利息为:,(a×i,b)×(1,i)^3,b .....第n月还款利息为:,(a×i,b)×(1,i)^(n,1),b 求以上和为:Y,(a×i,b)×〔(1,i)^n,1〕?i,n×b 4:以上两项Y值相等求得月均还款:b,a×i×(1,i)^n?〔(1,i)^n,1〕支付利息:Y,n×a×i×(1,i)^n?〔(1,i)^n,1〕,a 还款总额:n×a×i×(1,i)^n?〔(1,i)^n,1〕注:a^b 表示a的b次方。

据此公式可以用excel制作房贷计算器。

等额本金法的计算----举例如下等额本金(递减法):计算公式:每月本金,贷款额?期数第一个月的月供=每月本金,贷款额×月利率第二个月的月供,每月本金,(贷款额,已还本金)×月利率举例:申请贷10万10年个人住房商业性贷款,试计算每月的月供款额,(月利率:4.7925?) 计算结果:每月本金:100000?120,833元第一个月的月供:833,100000×4.7925?,1312.3元第二个月的月供:833,(100000,833)×4.7925?,1308.3元如此类推……等额本息法的计算-----举例如下:如贷款21万,还20年,月利率3.465?按照上面的等额本息公式计算月均还款:b,a×i×(1,i)^n?〔(1,i)^n,1〕即:=1290.11017即每个月还款1290元。

住房公积金贷款等额本息还款法月还款额表(2008年12月23日起执行)年利借款年还款月利率率 1万元 2万元 3万元 4万元 5万元 6万元 7万元 8万元 9万元 10万元 11万元 12万元 13万元 14万元 15万元 16万元 17万元 18万元 19万元 20万元限次数 (/1000) (%)1 12 3.33 2.775 848.44 1696.88 2545.32 3393.76 4242.20 5090.65 5939.09 6787.53 7635.97 8484.41 9332.85 10181.29 11029.73 11878.17 12726.61 13575.06 14423.50 15271.94 16120.38 16968.82 2 24 3.33 2.775 431.27 862.55 1293.82 1725.09 2156.37 2587.64 3018.91 3450.19 3881.46 4312.73 4744.01 5175.28 5606.55 6037.83 6469.10 6900.37 7331.65 7762.92 8194.19 8625.47 3 36 3.33 2.775 292.27 584.54 876.81 1169.07 1461.34 1753.61 2045.88 2338.15 2630.42 2922.69 3214.96 3507.22 3799.49 4091.76 4384.03 4676.30 4968.57 5260.84 5553.10 5845.37 4 48 3.33 2.775 222.80 445.61 668.41 891.22 1114.02 1336.83 1559.63 1782.44 2005.24 2228.05 2450.85 2673.66 2896.46 3119.27 3342.07 3564.88 3787.68 4010.49 4233.29 4456.10 5 60 3.33 2.775 181.16 362.31 543.47 724.63 905.79 1086.94 1268.10 1449.26 1630.41 1811.57 1992.73 2173.89 2355.04 2536.20 2717.36 2898.51 3079.67 3260.83 3441.99 3623.14 6 72 3.87 3.225 623.44 779.30 935.16 1091.02 1246.88 1402.74 1558.60 1714.46 1870.32 2026.18 2182.04 2337.90 2493.76 2649.62 2805.48 2961.34 3117.207 84 3.87 3.225 544.36 680.45 816.54 952.63 1088.72 1224.81 1360.90 1497.00 1633.09 1769.18 1905.27 2041.36 2177.45 2313.54 2449.63 2585.72 2721.818 96 3.87 3.225 485.16 606.44 727.73 849.02 970.31 1091.60 1212.89 1334.18 1455.47 1576.76 1698.05 1819.33 1940.62 2061.91 2183.20 2304.49 2425.789 108 3.87 3.225 439.20 549.00 658.80 768.60 878.40 988.20 1097.99 1207.79 1317.59 1427.39 1537.19 1646.99 1756.79 1866.59 1976.39 2086.19 2195.9910 120 3.87 3.225 402.51 503.14 603.77 704.40 805.03 905.66 1006.28 1106.91 1207.54 1308.17 1408.80 1509.43 1610.06 1710.68 1811.31 1911.94 2012.5711 132 3.87 3.225 558.86 652.00 745.15 838.29 931.43 1024.58 1117.72 1210.87 1304.01 1397.15 1490.30 1583.44 1676.58 1769.73 1862.8712 144 3.87 3.225 521.54 608.46 695.38 782.31 869.23 956.15 1043.08 1130.00 1216.92 1303.84 1390.77 1477.69 1564.61 1651.54 1738.4613 156 3.87 3.225 490.05 571.73 653.40 735.08 816.75 898.43 980.10 1061.78 1143.45 1225.13 1306.80 1388.48 1470.15 1551.83 1633.5014 168 3.87 3.225 463.15 540.34 617.53 694.72 771.91 849.11 926.30 1003.49 1080.68 1157.87 1235.06 1312.25 1389.45 1466.64 1543.8315 180 3.87 3.225 439.91 513.23 586.55 659.87 733.19 806.51 879.83 953.15 1026.47 1099.79 1173.10 1246.42 1319.74 1393.06 1466.3816 192 3.87 3.225 629.49 699.43 769.38 839.32 909.26 979.20 1049.15 1119.09 1189.03 1258.98 1328.92 1398.8617 204 3.87 3.225 602.79 669.76 736.74 803.72 870.69 937.67 1004.64 1071.62 1138.60 1205.57 1272.55 1339.5318 216 3.87 3.225 579.15 643.50 707.85 772.20 836.55 900.90 965.25 1029.60 1093.95 1158.30 1222.65 1287.0019 228 3.87 3.225 558.10 620.11 682.12 744.13 806.14 868.15 930.16 992.17 1054.18 1116.19 1178.20 1240.2220 240 3.87 3.225 539.24 599.15 659.07 718.98 778.90 838.81 898.73 958.64 1018.56 1078.47 1138.39 1198.30劳动合同一、双方在签订本合同前,应认真阅读本合同书。

2020房贷还款计划表一、等额本息还款等额本息还款每月还款额中的本金比重逐月递增、利息比重逐月递减。

二、等额本金还款所谓等额本金还款,又称利随本清、等本不等息还款法。

贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

使用等额本金还款,开始时每月负担比等额本息要重。

尤其是在贷款总额比较大的情况下,相差可能达千元。

但是,随着时间推移,还款负担逐渐减轻。

这种方式很适合目前收入较高,但是已经预计到将来收入会减少的人群。

实际上,很多中年以上的人群,经过一断时间事业打拼,有一定的经济基础,考虑到年纪渐长,收入可能随着退休等其他因素减少,就可以选择这种方式进行还款。

采用等额本金还款方式,借款人在开始还贷时,每月负担会较大些。

但是随着还款时间的推移,还款负担会逐渐减轻,最后总的利息支出较低。

三、一次还本付息此前,银行对这种还款方式的规定是,贷款期限在一年(含一年)以下的,实行到期一次还本付息,利随本清。

但是,随着还款方式变革,一年的期限有望最高延长至5年。

该方式银行审批严格,一般只对小额短期贷款开放。

四、固定利率还款固定利率还款(按等额本息方法计算)。

固定利率标准各家银行不同,现阶段基本以上浮1.1倍计算。

固定利率房贷最大的好处就是利率不随物价或其他因素变化调整。

但固定利率因为是借款人提前锁定的加息风险,所以常比基准利率高出一定的百分点。

五、公积金自由还款即设定每月最低的还款额,只要月还款额不低于设置的最低还款额即可,每月多还的部分系统会自动划为提前还款。

自由还款是公积金贷款独有的还款方式。

与传统的等额本息或是等额本金还款相比,公积金自由还款方式更为灵活。