全球化学原料药市场格局

- 格式:doc

- 大小:32.00 KB

- 文档页数:11

2023年原料药行业市场调查报告原料药是指制药工业中用于制造药品的最基本的化学物质,也是药品的主要成分之一。

原料药行业是制药行业的关键环节和基础,对整个药品市场的发展起着至关重要的作用。

本篇报告将对原料药行业市场进行调查分析。

一、市场规模原料药市场是一个庞大而复杂的市场,其规模庞大,涉及多个领域。

根据相关数据,截至2020年,全球原料药市场规模已达到数千亿美元。

在全球范围内,中国是原料药的主要生产和消费国家之一,其市场规模巨大,具有较大的发展潜力。

二、市场趋势1. 高端化趋势:随着科技水平的提高和制药工艺的进步,原料药市场呈现出高端化的趋势。

高端原料药具有更高的纯度和效能,可以提高药品质量和疗效,因此受到制药企业和医药领域的青睐。

2. 个性化趋势:随着医疗技术的发展,个性化治疗成为医药领域的热门趋势。

个性化治疗需要根据患者的基因组信息和病情特点来制定相应的治疗方案,而原料药在这一过程中起到了至关重要的作用。

3. 新药研发趋势:原料药市场不仅存在于成熟药物领域,还存在于新药研发领域。

随着人们对健康意识的提高,对治疗特定疾病的新药需求不断增加,这为原料药市场带来了新的机遇和挑战。

三、市场竞争格局原料药行业市场竞争十分激烈,主要原因有以下几点:1. 市场需求旺盛:随着经济水平的提高和人民生活水平的改善,人们对医疗保健的需求不断增加,原料药市场需求旺盛。

这就吸引了众多企业进入市场,导致市场竞争加剧。

2. 技术门槛较高:原料药的研发和生产需要较高的技术水平和资金投入。

具备一定实力的企业可以通过技术创新和研发能力来提高市场竞争力,而技术水平较低的企业则难以在市场竞争中占据优势。

3. 监管政策严格:原料药作为关系到人民健康的重要产业,其监管政策相对较为严格。

企业需要具备相关的资质和认证,才能在市场上合法经营。

这也增加了企业进入市场的门槛和竞争的激烈程度。

四、市场发展机遇1. 健康意识提升:随着人们健康意识的提高,对药品质量和疗效的要求也不断提升。

全球化学原料药市场格局作者:刘子放刘新彦来源:《商情》2015年第09期摘要:原料药作为医药工业的重要基础,现已记录的原料药品达2000余种。

原料药行业作为医药产业链的上游分支,在整个医药产业中发挥着重要的作用。

关键词:原料药行业化学原料药市场格局作为整个医药行业的上游分支,原料药行业的竞争已经是全球化的竞争,其未来的发展和布局需从全球产业链的角度进行审视和判断。

一、原料药国际市场规模原料药作为医药工业的重要基础,现已记录的原料药品达2000余种。

原料药行业作为医药产业链的上游分支,在整个医药产业中发挥着重要的作用。

全球原料药市场规模:1、国际市场规模2008年全球原料药市场总价值(包括商品市场和内部消化市场)为910亿美元,2011年为1086亿美元;2012年达到1130亿美元,同比增长4.05%。

2008~2012年,全球原料药市场以年均5.6%的速度增长,而2004~2008年的这一增长率为7.2%。

市场增长放缓归咎于对整个制药行业产生影响的若干因素:全球经济增长放缓;大多数国家采取了成本控制政策,这对药品定价增加了压力;来自仿制药的竞争加剧;药品研发线的风险高企,药品发明成本升高;来自低成本生产国家的竞争加剧。

2、外购市场规模全球API外购市场2004年为280亿美元,2008年达到360亿美元,期间CAGR为6.5%;2012年为440亿美元,其中225亿美元为仿制药原料药,215亿美元为品牌、原研药原料药;2013年达到500亿美元,2008到2013年的期间CAGR为6.8%,增速的提高主要来源于仿制API的快速发展。

从需求角度解析主要体现在产品结构上是仿制药原料药需求的上升、区域结构上是新兴国家市场需求的上升。

二、原料药国际市场格局从地区上看,北美是世界上最大的原料药市场(包括内部消化和商品市场),其次是正在开始起飞的亚太地区,欧洲是世界第三大原料药市场。

2012年,北美所占的份额从2008年的46%下降至43%,亚太地区所占的份额则从2008年的24.2%上升到了2012年的28.3%,欧洲所占规模为23.86%。

2023年抗生素类化学原料药行业市场规模分析抗生素类化学原料药是一类非常重要的药物原料,被广泛应用于医疗行业。

随着世界人口的增加和生活水平的提高,人们对医疗保健的需求也不断增加,这一现象促进了抗生素类化学原料药行业的持续发展。

接下来,本文将对抗生素类化学原料药行业的市场规模进行分析。

一、全球抗生素类化学原料药市场规模根据顶尖市场研究公司的调查结果,截至2020年,全球抗生素类化学原料药市场规模为约220亿美元。

预计到2027年,全球抗生素类化学原料药市场规模将增加至约290亿美元,年均复合增长率约为3.6%。

二、中国抗生素类化学原料药市场规模中国是世界上最大的化学药品原料生产国之一,拥有着庞大的抗生素类化学原料药生产能力。

截至2020年,中国化学原料药市场规模已超过4000亿元人民币,其中抗生素类化学原料药市场规模约为550亿元人民币。

预计到2025年,中国抗生素类化学原料药市场规模将超过700亿元人民币。

三、催化剂在抗生素类化学原料药市场中的应用随着制药行业的发展,在抗生素类化学原料药制备过程中,催化剂的应用越来越广泛。

催化剂能够有效提高药品合成的效率和纯度,并且减少副反应的产生。

因此,催化剂的应用已成为提高抗生素类化学原料药制备工艺的关键技术之一。

目前,国内外许多公司都在不断探索开发新型的催化剂,并将其应用于抗生素类化学原料药的制备过程。

预计随着新技术的应用与发展,催化剂在抗生素类化学原料药制备过程中的应用将进一步扩大。

综上所述,随着全球医疗需求的增加以及中国医疗保健水平的提高,抗生素类化学原料药市场将持续发展。

同时,催化剂在抗生素类化学原料药制备中的应用也将越来越广泛。

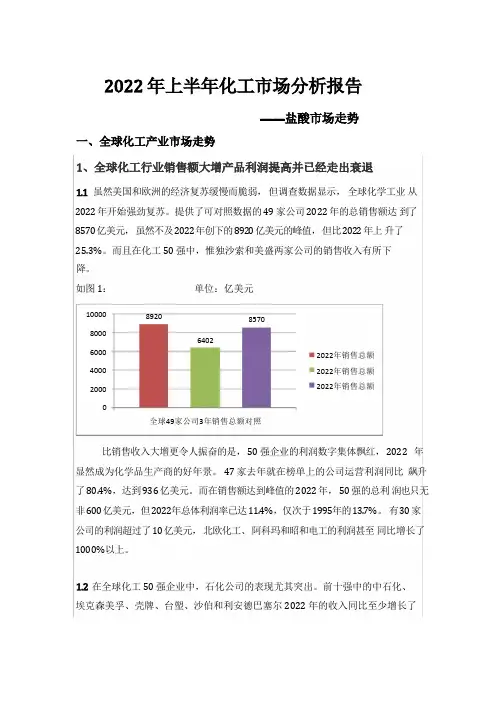

虽然美国和欧洲的经济复苏缓慢而脆弱,但调查数据显示,全球化学工业从2022 年开始强劲复苏。

提供了可对照数据的 49 家公司 2022 年的总销售额达到了8570 亿美元,虽然不及 2022 年创下的 8920 亿美元的峰值,但比 2022 年上升了25.3%。

而且在化工 50 强中,惟独沙索和美盛两家公司的销售收入有所下降。

如图 1:单位:亿美元10000 8000 6000 4000 200008920 857064022022年销售总额2022年销售总额2022年销售总额全球49家公司3年销售总额对照比销售收入大增更令人振奋的是, 50 强企业的利润数字集体飘红, 2022 年显然成为化学品生产商的好年景。

47 家去年就在榜单上的公司运营利润同比飙升了 80.4%,达到 936 亿美元。

而在销售额达到峰值的 2022 年, 50 强的总利润也只无非 600 亿美元,但 2022年总体利润率已达 11.4%,仅次于 1995年的 13.7%。

有 30 家公司的利润超过了 10 亿美元,北欧化工、阿科玛和昭和电工的利润甚至同比增长了1000%以上。

在全球化工 50 强企业中,石化公司的表现尤其突出。

前十强中的中石化、埃克森美孚、壳牌、台塑、沙伯和利安德巴塞尔 2022 年的收入同比至少增长了30%,而且净利润也在增加。

此外,业内人士长久以来耽心的大量新增石化产能在 2022 年释放从而对全球市场造成冲击的情况并未发生。

发展中国家,特别是中国,对化学品的需求增长还远未停步。

美国化工理事会(ACC)发布年中经济前景预测报告显示,受消费疲软和能源价格居高不下的双重影响,美国 GDP 增速已经放缓,估计 2022 年增速为 2.5%,无非 2022 年将升至 2.9%。

尽管经济增长放慢和市场前景不确定性因素增加,但是 ACC 对美国化学工业的前景依然持乐观态度。

ACC 预测今年美国化学品产量将增长 4.1%,2022 年增长 3.5%。

2024年氯化镁(药用辅料)市场分析现状1. 概述氯化镁是一种重要的药用辅料,具有多种应用领域,如药物制剂、口服液、注射液等。

该文旨在对氯化镁(药用辅料)市场的现状进行分析。

2. 市场规模根据行业数据统计,氯化镁(药用辅料)市场在过去几年实现了稳步增长。

预计到2025年,全球氯化镁(药用辅料)市场规模将达到XX亿美元。

3. 市场驱动因素氯化镁(药用辅料)市场的增长主要由以下几个因素推动:3.1 药物需求增加随着人口老龄化趋势加剧,药物需求不断增加。

氯化镁作为药用辅料在各种药物中被广泛应用,其需求持续增长。

3.2 技术进步与创新新的生产工艺和技术创新使得氯化镁的生产更加高效和可持续。

这些技术进步降低了生产成本,同时提高了产品质量,推动了市场的发展。

3.3 医疗行业扩张全球医疗行业的扩张和发展也为氯化镁(药用辅料)市场带来了增长机会。

医疗行业对药用辅料的需求增加,进一步推动了氯化镁市场的发展。

4. 市场份额目前,氯化镁(药用辅料)市场中存在着多家主要供应商。

其中,顶级供应商在市场中占据较大份额,如公司A、公司B和公司C等。

这些公司通过产品创新、质量保证和市场推广等手段保持竞争优势。

5. 地区市场氯化镁(药用辅料)市场在全球范围内分布广泛,各地区市场呈现以下特点:5.1 北美北美地区是氯化镁(药用辅料)市场的重要消费地区,其对氯化镁的需求量持续增加。

这主要归功于该地区丰富的医疗资源和高水平的医疗服务。

5.2 欧洲欧洲地区对氯化镁的需求也在稳步增长。

该地区的药物制造业和医疗行业发展较为成熟,为氯化镁市场提供了良好的发展机会。

5.3 亚洲亚洲地区是全球氯化镁(药用辅料)市场增长最快的地区之一。

该地区的人口众多、医疗需求旺盛,加上不断增长的医疗产业,对氯化镁的需求量持续攀升。

6. 市场挑战氯化镁(药用辅料)市场面临一些挑战,包括:6.1 价格波动氯化镁的价格受到供求关系和原材料成本等因素的影响,存在一定波动性。

化学行业市场化学行业是一个广泛涵盖各个领域的市场,涉及到化学制品、药物、农产品、化妆品等多个行业。

随着科技的不断发展,化学行业市场也在不断扩大和变化。

本文将从几个方面探讨化学行业市场的现状和未来趋势。

一、市场规模化学行业市场的规模庞大,据统计,全球化工市场的总产值超过3万亿美元。

其中,亚洲地区是最大的化学市场,占据全球化学品销售额的40%以上。

中国作为全球最大的化工市场,化学行业的发展备受关注。

随着经济的快速增长,中国化工市场的规模也在迅速扩大。

二、市场需求化学行业产品在各个领域都有着广泛的应用。

例如,化学制品在工业生产中被广泛使用,包括塑料、橡胶、涂料、染料等。

药物领域是化学行业的重要一部分,随着人们对健康需求的提高,医药市场的需求也在不断增长。

此外,农业化学品、化妆品等消费品市场也对化学行业产品有着巨大的需求。

三、市场竞争化学行业市场竞争激烈,这是由于市场规模大、需求广泛,进入门槛也相对较低。

全球化学巨头如拜耳、巴斯夫等在市场上占据重要地位,它们拥有全球化的生产和销售网络,具备较强的竞争优势。

此外,新兴的化学公司也在加快发展,它们通过技术创新和低成本战略来与传统巨头竞争。

市场竞争的加剧为消费者带来了更多的选择,也促进了行业的发展和创新。

四、市场趋势未来几年,化学行业市场将呈现以下几个趋势:1. 可持续发展:环保、低碳经济已成为全球各行业的关注重点,化学行业也不例外。

在逐渐加强的环境法规和消费者对环保产品的需求下,化学行业将加大可持续发展的力度,推动绿色化学的发展。

2. 技术创新:科技的不断进步为化学行业带来了巨大的机遇,新材料、新技术的涌现将改变传统行业格局。

例如,3D打印技术的应用将推动化学制品的个性化生产,纳米技术的发展将带来更先进的材料性能。

3. 市场全球化:化学行业市场的全球化趋势不可忽视。

跨国公司通过收购、兼并等方式进一步扩大市场份额,进一步加强全球化的合作和竞争。

4. 数字化转型:随着互联网和大数据技术的快速发展,化学行业也在进行数字化转型。

化工行业概况了解全球化工市场的规模和趋势化工行业概况:了解全球化工市场的规模和趋势化工行业是指以原油、天然气等石化资源为基础,通过化学反应和物理过程生产化学品、塑料、橡胶、油脂和精细化工产品的产业部门。

随着全球化的发展,化工行业逐渐成为各国经济增长的重要支柱,本文旨在介绍全球化工市场的规模和趋势。

一、全球化工市场规模根据市场研究机构的数据,截至2020年,全球化工市场总产值约为3.8万亿美元。

具体来说,亚太地区是最大的化工市场,占据了全球市场份额的40%以上。

中国、印度和日本等亚洲国家在全球化工市场中具有举足轻重的地位。

欧洲和北美地区也是重要的化工市场,分别占据全球市场份额的25%左右。

而拉美、中东和非洲等地区的化工产业规模相对较小,但也在不断发展壮大。

二、全球化工市场趋势1. 可持续发展:环境保护和可持续发展成为全球化工行业的重要趋势。

全球各国都在加强对环境友好型产品的研发和推广。

例如,生物可降解塑料、环保型溶剂和再生能源等产品的需求逐渐增加。

2. 技术创新:化工行业正处于技术创新的前沿。

新材料、先进生产工艺和智能化生产设备的引入对提高化工产品的品质和效率起到了关键作用。

同时,数字化和大数据技术的应用也促进了化工企业的管理和运营水平的提升。

3. 区域重构:全球化工市场的竞争日益激烈,区域重构成为一种趋势。

许多跨国化工企业将生产基地迁往低成本劳动力和原材料资源丰富的发展中国家。

同时,中小型化工企业通过合并和收购来扩大规模和提升竞争力。

4. 供需平衡:全球经济的增长和人口的增加导致了对化工产品的需求增长。

然而,原材料资源的有限性和环境约束使得供需平衡成为全球化工市场的挑战。

因此,开发新的原材料资源和提高资源利用效率成为化工企业的重要任务。

5. 国际合作:在全球化的背景下,化工企业之间的国际合作日益密切。

跨国化工企业通过合资、合作等方式共同开发市场、研发新产品和共享技术经验。

此外,国际化工行业组织也促进了全球化工行业的良性发展。

2024年化工原料市场需求分析1. 市场概述化工原料是化学产品的基础成分,被广泛应用于各个行业,包括制药、塑料、橡胶、涂料、颜料等。

随着全球经济的发展和工业化的进程,化工原料市场需求逐渐增大。

本文将对化工原料市场需求的现状及未来趋势进行分析。

2. 市场现状2.1. 市场规模根据市场研究机构的数据,全球化工原料市场在过去几年持续增长。

2019年,全球化工原料市场规模达到xxx亿元,较上一年增长了x%。

其中,亚太地区是最大的市场,占据全球市场的XX%份额。

2.2. 市场需求分析化工原料市场主要受制药、塑料、橡胶、涂料、颜料等行业的需求影响。

以下是这些行业的市场需求分析:•制药行业:随着全球人口的增长和医疗水平的提高,制药行业对化工原料的需求不断增加。

尤其是生物制药领域,对高纯度、高质量的化工原料的需求更为迫切。

•塑料行业:塑料制品广泛应用于生活和工业领域,对化工原料的需求较大。

随着可持续发展的要求不断提高,对环保型化工原料的需求逐渐增加。

•橡胶行业:橡胶制品广泛应用于汽车、轮胎、工程机械等领域,对化工原料的需求稳定增长。

特别是对性能优良、高弹性的化工原料的需求较高。

•涂料行业:建筑、汽车、家居等领域的需求推动了涂料行业的发展,对化工原料的需求较大。

对低VOC(挥发性有机化合物)的化工原料的需求逐渐增加。

•颜料行业:颜料广泛应用于油漆、墨水、塑料等领域,对化工原料的需求较大。

对环保型、高色彩稳定性的化工原料的需求不断增加。

3. 市场趋势3.1. 环保化工原料的需求增加随着全球环境意识的增强和可持续发展的要求,对环保化工原料的需求不断增加。

环保化工原料具有低污染、低排放的特点,可以减少对环境的影响,满足可持续发展的需要。

3.2. 新材料的需求增长随着科技的发展和新材料的涌现,对化工原料的需求也在不断增长。

例如,碳纳米管、生物降解材料等新材料的应用推动了对化工原料的需求增加。

3.3. 医药行业的发展带动需求增加随着医疗水平的提高和人口老龄化趋势的加剧,制药行业对化工原料的需求不断增加。

化学药品制剂产业是指以化学合成的药物为原料制成的各种药品制剂,包括片剂、胶囊、注射剂、口服液、外用药剂等。

随着人们健康意识的提高和生活水平的不断提升,药品制剂产业也迎来了快速发展的机遇。

本文将对化学药品制剂产业的现状和趋势进行分析。

一、化学药品制剂产业的现状1. 行业规模扩大:近年来,化学药品制剂产业逐渐成为世界各国重点扶持和发展的产业之一。

行业规模不断扩大,产品种类也日益丰富。

我国作为全球最大的化学药品制剂产业市场之一,拥有庞大的消费裙体和发展空间。

2. 技术水平不断提高:随着科技的不断进步,化学药品制剂产业的技术水平也在不断提高。

一些新型药品制剂技术的引进和应用,为行业的发展注入了新的活力,促使企业不断进行技术创新和研发,提高产品质量和疗效。

3. 市场竞争激烈:随着行业规模的扩大和技术的提高,化学药品制剂产业的市场竞争日益激烈。

各个企业为了获得更大的市场份额,纷纷加大对研发和创新的投入,在产品品质、价格和服务上进行不断的提升。

二、化学药品制剂产业的发展趋势1. 转型升级:随着人们生活水平的提高和健康意识的增强,对高品质、高效药品制剂的需求也日益增长。

化学药品制剂产业将向着高端化、多样化和精细化方向转型升级,推动行业的健康发展。

2. 绿色环保:环保理念将逐渐融入到化学药品制剂产业的发展中,企业将加大对环保技术和设备的投入,推动生产过程的绿色化,减少对环境的污染,推动行业的可持续发展。

3. 国际化进程:随着我国对外开放的步伐加快,化学药品制剂产业也将加速国际化进程,推动国内企业的技术和管理水平提高,开拓海外市场,加强国际合作与竞争。

4. 创新驱动:科技创新将成为化学药品制剂产业发展的核心驱动力。

企业需要加强研发创新,不断提升产品的质量和竞争力,推动行业技术水平不断提升。

化学药品制剂产业在未来必将迎来更广阔的发展空间。

行业将借助科技创新和转型升级,逐步适应市场需求和发展趋势,实现行业的良性发展和持续增长。

化工行业概览市场规模发展趋势和前景展望化工行业概览:市场规模、发展趋势和前景展望化工行业作为现代工业的重要组成部分,具有广泛的应用领域和巨大的市场需求。

本文将对化工行业的市场规模、发展趋势以及未来的前景展望进行概览。

一、市场规模化工行业市场规模巨大,涵盖了广泛的产品范围,包括基础化学品、合成材料、塑料、橡胶、涂料、染料、表面活性剂等。

据统计,截至2020年全球化工行业市场规模约为5.4万亿美元,占工业部门的比重超过15%,成为全球经济增长的重要引擎之一。

化工行业的市场规模主要取决于两个方面的因素:一是全球经济的发展情况,二是消费者对化工产品的需求。

随着全球经济的持续增长,各个国家和地区对基础化工品的需求量不断增加,推动了市场规模的扩大。

二、发展趋势1. 环保意识的提升随着环境保护意识的提高,人们对化工产品的环境友好性要求也越来越高。

传统的化工生产方式存在着排放废气、废水和废弃物等环境问题,因此,化工企业和科研机构正在积极开发和推广绿色化工技术,以减少对环境的负面影响。

2. 新材料的崛起新材料是化工行业的重要发展方向之一。

近年来,随着科技的进步,各类新材料如高性能塑料、复合材料、高分子材料等不断涌现。

这些新材料具有轻量化、高强度、高温耐久、耐腐蚀等优点,广泛应用于汽车制造、建筑工程、电子设备等领域,不断拓展化工行业的市场空间。

3. 全球化和区域化趋势化工行业的全球化和区域化趋势日益明显。

跨国化工公司将生产线布局在不同国家和地区,以满足当地市场的需求。

同时,各个国家和地区也在积极推动本地化化工产业的发展,通过制定优惠政策和提供便利条件,吸引外资并促进本地企业的发展。

三、前景展望1. 增长潜力巨大化工行业的市场需求是永无止境的。

随着全球人口的增长和经济的发展,对基础化学品和先进材料的需求将持续增加。

此外,新兴市场的崛起也为化工行业带来了新的增长机遇,尤其是在亚太地区和非洲地区。

2. 技术创新的驱动技术创新是化工行业可持续发展的关键。

2023年有机化学原料行业市场环境分析有机化学原料是一类化学品,主要用于制造各种化学产品。

随着科技的不断发展和全球经济的不断增长,有机化学原料行业越来越受到关注。

本文将从市场环境、产业结构和未来趋势三方面分析有机化学原料行业市场。

一、市场环境分析1. 全球化竞争加剧随着全球经济融合和自由化,有机化学原料行业已经成为了一个全球性的市场。

全球范围内的竞争加剧,已经使得有机化学原料行业始终保持在一个高度竞争的状态。

2. 市场需求具有时效性和多样性有机化学原料行业主要是为各种化学产品的生产提供所需的化学原材料。

不同种类的化学产品,对化学原料的需求是不同的,而且化学产品行业的快速发展也使得有机化学原料行业面临着市场需求不断变化的挑战。

3. 环保和安全要求日趋严格由于有机化学原料制造过程中往往伴随着环境和安全风险,所以环保和安全要求对于有机化学原料行业显得尤为重要。

环保和安全要求的提高,不仅加大了企业的生产成本,而且也使得有机化学原料行业面临着更加严格的监管。

二、产业结构分析1. 行业集中度不高目前,国内有机化学原料行业主要以中小企业为主,行业内的大型企业相对较少。

这种行业结构使得市场存在着不同规模的品牌竞争以及部分企业缺乏竞争力的问题。

2. 产业链合作关系较为紧密有机化学原料的生产通常与下游的化学产品生产相联系,因此产业链上下游企业之间的合作关系很紧密。

很多企业通过产业链合作,缩短了产品上市周期,降低了生产成本,提高了市场竞争力。

三、未来趋势分析1. 高科技化趋势将加速行业升级随着全球科技的迅猛发展,有机化学原料行业也将向着高科技化方向迅速发展。

高新技术将成为有机化学原料行业的重要推动力,“绿色、环保、节能、高效”将成为有机化学原料行业升级的主要趋势。

2. 多元化趋势将加强行业竞争随着市场需求的不断变化,有机化学原料企业需要不断扩大产品种类,掌握多种生产技术,以适应市场变化,降低企业风险,并最终加强企业竞争力。

全球化学原料药市场格局摘要:原料药作为医药工业的重要基础,现已记录的原料药品达2000余种。

原料药行业作为医药产业链的上游分支,在整个医药产业中发挥着重要的作用。

关键词:原料药行业化学原料药市场格局作为整个医药行业的上游分支,原料药行业的竞争已经是全球化的竞争,其未来的发展和布局需从全球产业链的角度进行审视和判断。

一、原料药国际市场规模原料药作为医药工业的重要基础,现已记录的原料药品达2000余种。

原料药行业作为医药产业链的上游分支,在整个医药产业中发挥着重要的作用。

全球原料药市场规模:1、国际市场规模2008年全球原料药市场总价值(包括商品市场和内部消化市场)为910亿美元,2011年为1086亿美元;2012年达到1130亿美元,同比增长4.05%。

2008~2012年,全球原料药市场以年均5.6%的速度增长,而2004~2008年的这一增长率为7.2%。

市场增长放缓归咎于对整个制药行业产生影响的若干因素:全球经济增长放缓;大多数国家采取了成本控制政策,这对药品定价增加了压力;来自仿制药的竞争加剧;药品研发线的风险高企,药品发明成本升高;来自低成本生产国家的竞争加剧。

2、外购市场规模全球API外购市场2004年为280亿美元,2008年达到360亿美元,期间CAGR为6.5%;2012年为440亿美元,其中225亿美元为仿制药原料药,215亿美元为品牌、原研药原料药;2013年达到500亿美元,2008到2013年的期间CAGR为6.8%,增速的提高主要来源于仿制API的快速发展。

从需求角度解析主要体现在产品结构上是仿制药原料药需求的上升、区域结构上是新兴国家市场需求的上升。

二、原料药国际市场格局从地区上看,北美是世界上最大的原料药市场(包括内部消化和商品市场),其次是正在开始起飞的亚太地区,欧洲是世界第三大原料药市场。

2012年,北美所占的份额从2008年的46%下降至43%,亚太地区所占的份额则从2008年的24.2%上升到了2012年的28.3%,欧洲所占规模为23.86%。

从增长率来看,2008~2012年,原料药增长率最高的是亚太地区(不包括日本),该地区的年平均增长率达到了13.9%,其次是中东地区,年均增长率为8.7%,而东欧和独立国家联合体(CIS)的年均增长率为8.2%。

西欧、北美和日本等发达市场的年增长率放缓。

其中西欧原料药市场的年均增长率最低,为2.5%,其次是日本(3.4%)和北美(3.8%)。

1、北美洲全球最大的原料药需求和进口地区。

2012年原料药市场(包括内部消化和商品市场)486亿美元。

由于环保、成本等方面的原因,许多原料药已不在该地区生产,主要依赖海外进口,进口金额占到区域原料药消费的50%。

其主要需求的外采产品包括氨基酸、维生素、抗生素、动物用药和食品添加剂。

2011年美洲API市场规模为460亿美金,其中北美市场406亿美元,在美洲市场占比88.3%;南、中美洲金额为54亿美金,占比11.7%;预计到2017年,美洲API市场为638亿美元,其中,北美市场预计527亿美元,占比82.6%,CAGR 为4.4%;中、南美市场预计111亿美金,占比17.4%,CAGR 接近13%。

(数据来源:Rockville,MD,/;“Active Pharmaceutical Ingredients (API)Market in Europe to 2017 - Pricing and Reimbursement Initiatives Supporting Generic Drug Growth,with CMOs Expected to Account for Majority of the Manufacturing Activity,”)美国是全球最大的原料药市场和第一大原料药采购国,2012年原料市场规模449亿美元,占全球原料药市场的39.7%。

美国的多数大型仿制药公司没有自己的原料药生产车间,其仿制原料药总消耗的80%依赖进口。

(数据来源:Rockville,MD,/Marketwire - ;“Active Pharmaceutical Ingredients(API)Market in Europe to2017-Pricing and Reimbursement Initiatives Supporting Generic Drug Growth,with CMOs Expected to Account for Majority of the Manufacturing Activity”)2、亚太地区世界原料药第二大区域市场。

亚洲原料药市场正在以越来越快的步伐前进,2012年亚太地区原料药市场规模为320亿美元,占全球市场比重为28.3%,预计到2017年,亚洲原料药市场将会以每年8.2%的速度增长,达到500亿美元。

其中印度和中国是该地区主要的市场参与者。

(1)印度作为通用配方最优质的制造商,以及与国外同行相比具有成本竞争优势,印度已经成为全球范围内最受青睐的原料药生产供应国。

印度是中国抗生素、激素类原料药中间体的最大采购国。

青霉素、红霉素、氯霉素及其衍生物等相关产品都有比较大的采购量。

印度从中国进口后,生产下游原料药或制剂卖给欧美企业和用户。

印度公司具有成熟的仿制药出口经验,并具备行业优秀的化学技术。

印度公司的竞争目标是高价值、低容积中间体和原料药,目前印度生产约600种原料药,抗肿瘤药、神经系统用药、糖尿病药、抗过敏药、心脏病和肾脏病药物这些重点增长领域,都是印度制药公司关注的重点。

2013-2014年,印度制药市场规模为236亿美元(数据来源:德勤《全球生命科学展望报告》),其中原料药市场规模约为88亿美元,在亚太地区占比为11.5%。

印度10000家医药制造商中,30%为原料药生产商。

印度占全球药品生产量的10%,包括60种治疗类别,超过600种的原料药,印度还是生产复杂专科药物领域的领跑者,印度公司关注的主要重点在日本、非洲、拉丁美洲的人口老龄化,这些国家均需要更便宜的药物。

(2)中国中国是世界最大原料药生产和出口单体国,还是继美国之后的世界第二大非专利原料药消费国。

中国化学原料药57%用于出口,占全球原料药市场的20%左右。

2012年原料药出口额为227亿美元,2013年出口236亿美元。

主要以出口大宗原料药为主,在非甾体类解热镇痛类、青蒿素、青霉素、VC、糖皮质激素和头孢类等品种上竞争力较强。

中国原料药行业的主要优势在于人力资源丰富而成本低廉,而存在的问题是研究和生产技术工艺水平上落后于发达国家,产品结构中缺乏高附加值原料药。

3西欧全球第三大原料药区域市场。

2011年欧洲API市场为263亿美元,占比24.2%。

2012年估算为270亿美元,占比23.86%。

西欧是原料药的主要出口地区,在附加值高的专利名药物的原料药定制生产领域中占据了主导地位,主要出口对象为美国、中东、南美和我国港澳台地区。

其中德国、法国是市场领导者,意大利、英国位居三四位。

英国、德国、法国、瑞士的原料药生产商主要致力于创新药领域,而意大利、西班牙则主要在非专利药领域有较强的实力。

近几年,大量的欧洲厂家为了降低成本,不再使用当地原料药生产制剂,而采购亚洲特别是中国和印度生产的原料药,西欧不仅成为中国的主要目标市场,同样也是印度等原料药出口大国的主要目标。

欧洲从中国和印度进口的原料药大概有800种,主要包括常用的抗生素原料药、止痛药和其他普通产品。

4、日本:日本是世界制药工业强国,且以生产专利原料药为主。

目前,除少数品种外,绝大部分原料药为其本国生产,基本处于自给自足的状况。

随着人力成本的不断上升及环境安全问题的日趋严重,在产业转移的趋势下,越来越多的日本制药企业开始向国际市场采购原料药,日本到将会步北美洲工业国的后尘而成为原料药纯进口国。

三、原料药国际生产供应格局目前,初级原料药工业转移已经基本完成,国际药业市场形成了中国的中低端原料药,印度的原料药和仿制药,西欧的高端原料药、仿制药和专利药及美国的专利药的4大阵营,低端原料药的生产已完全转移至中国和印度。

从全球区域看,目前亚太地区是最大的原料药供应区域;其次是西欧,名列全球第二。

2009年,亚太地区超越西欧成为全球最大原料药生产地;从单体国家来看,中国已经成为全球最大的原料药生产国,印度排名第二,意大利排名第三,日本在全球原料药生产市场上排名第四。

2012年中国和印度大约占了全球非专利原料药市场25%的份额,己经成为了当前非专利原料药市场增长最快的两个国家,增长率为中国11.8%和印度15.8%。

全球原料药行业的供需变动原因,既包括全球医药行业整体快速发展的背景以及疾病谱的变化,也包括发达国家和发展中国家原料药环保、成本等不同的生产背景,还包括各个国家经济发展、产业结构和生活现状所导致的不同需求背景。

在全球原料药生产格局从欧美等发达国家转向亚洲等发展中国家的过程中,中国已经成为全球最大的原料药生产国,可生产1,500多种化学原料药及中间体,产能达200多万吨,约占全球产量的1/5以上(数据来源:东方比特《中国化学原料药行业分析及出口产品评价》)。

新兴市场是中国原料药出口销售的最大目标,占其生产量的63.1%。

根据CPA 报告,中国向发达市场(北美,西欧和日本)的出口销售占其出口总量的36.9%,占其原料药生产总量的24.7%。

产品上,维生素C、青霉素工业盐、维生素E、糖精钠和扑热息痛等大宗产品的出口额已占到世界贸易量的一半以上,而其他约70多种原料药产品亦占有较大比重,在国际市场上拥有举足轻重的话语权。

但另一方面,我国化学原料药一直面临着技术门槛较低,企业追求规模扩张,降低成本,导致产能严重过剩;自主创新能力弱,处于产业链低端,产品附加值较低等问题。

印度是全球第二大原料药来源国。

与中国不同的是(国内市场是原料药生产最大的目标市场),印度在很大程度上依赖于出口销售。

2012年,印度原料药生产价值达到47亿美元,比2008年时的22.7亿美元大幅增长。

2008~2012年,印度向美国市场供应的原料药以年均增长率44%的速度增长,从2008年的2.55亿美元增加到2012年的11.2亿美元。

印度是美国市场上的第二大仿制药原料药供应国,2012年占24.4%的市场份额。

印度也在增加对西欧的原料药供应量,它占该地区原料药供应量的份额在2012年达到19.2%。

印度原料药除供应传统的美国、欧洲市场,近年正在着力开拓日本市场。

印度公司都热衷于与日本方面建立技术合作关系,许多印度公司,包括Biocon、Bal Pharma、Micro Labs、RL Fine Chem、Venus、Dishman、IndSwift和Suven Pharma,正在向日本出口产品,并且在日本具有影响力。