泰康常用产品保单填写-打印版

- 格式:ppt

- 大小:2.26 MB

- 文档页数:11

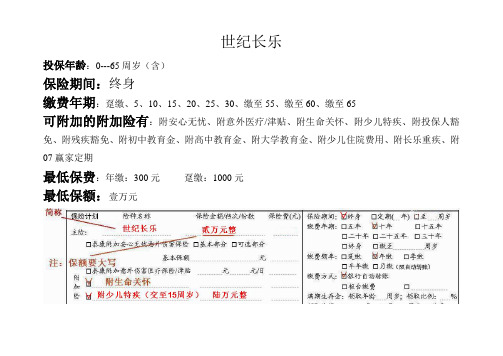

世纪长乐投保年龄:0---65周岁(含)保险期间:终身缴费年期:趸缴、5、10、15、20、25、30、缴至55、缴至60、缴至65可附加的附加险有:附安心无忧、附意外医疗/津贴、附生命关怀、附少儿特疾、附投保人豁免、附残疾豁免、附初中教育金、附高中教育金、附大学教育金、附少儿住院费用、附长乐重疾、附07赢家定期最低保费:年缴:300元趸缴:1000元最低保额:壹万元智慧宝贝投保年龄:0—12周岁(含)保险期间:终身缴费年期:趸缴、6、10、缴至15、缴至18可附加的附加险有:附安心无忧、附意外医疗/津贴、附少儿特疾、附07赢家定期、附投保人豁免、附初中教育金、附高中教育金、附大学教育金、附少儿住院费用保额:1-15万注:生存金领取年龄处填写:15-17、18-21、15-21三种年龄段新天寿投保年龄:0-65周岁(含)保险期间:至100周岁缴费年期:趸缴、10、15、20、25、30、缴至50、缴至55、缴至60、缴至65可附加的附加险有:附安心无忧、附意外医疗/津贴、附生命关怀、附少儿特疾、附07赢家定期、附投保人豁免、附残疾豁免、附初中教育金、附高中教育金、附大学教育金、附少儿住院费用最低保费:年缴:300元趸缴:1000元最低保额:壹万元松鹤延年(不可进爱家)投保年龄:10-64周岁(含)保险期间:至55岁、至60岁、至65岁、至70岁缴费年期:趸缴、10、20可附加的附加险有:附安心无忧、附意外医疗/津贴、附生命关怀最低保费:10年缴费:1000元/份20年缴费:500元/份最低保额:壹份注:满期生存金领取年龄处填写的年龄与保险期间处相同此险种领取期间和领取频率处均需填写如领取频率处选“趸领”领取期间处就不需填写安享人生投保年龄:0-64周岁(含) 保险期间:终身缴费年期:趸缴、10、15、20、25、30、缴至50、缴至55、缴至60、缴至65可附加的附加险有:附安心无忧、附意外医疗/津贴、附生命关怀、附少儿特疾、附07赢家定期、附投保人豁免、附残疾豁免、附初中教育金、附高中教育金、附大学教育金、附少儿住院费用、附安享重疾最低保费:1200元 最低保额:壹万元 注:满期生存金领取年龄处填写:50、55、60、65领取比例处填写:70%、80%、90%安享人生壹万元整 1200 附安享重疾壹万元整1001300√√√√60 90√√记得要填写哦!注:保费最低1200元投保年龄:0-60周岁(含)保险期间:定期(年)缴费年期:趸缴、3、5、10、15、20、25、30可附加的附加险有:附安心无忧、附意外医疗/津贴、附生命关怀、附少儿特疾、附07赢家定期、附投保人豁免、附残疾豁免、附初中教育金、附高中教育金、附大学教育金、附少儿住院费用最低保费:1000元最低保额:贰万元注:附少儿特疾的保险期不能超过主险,该产品最长会在25周岁时合同期满,因此被保险人投保永利A在20年的保险期结束后,必须要至少达25周岁。

泰康银保产品说明及卖点A、稳健理财B款终身寿险(万能型)(一)产品说明:投保范围:18(含)-60周岁(含)的健康人士,且投保人被保险人须为同一人缴费方式:一次交清保险期间:被保险人终身,自合同生效日零时开始,至被保险人身故为止。

起售金额:10000元起售,且为1000的整数倍。

“稳健理财B款”费用明细:收费标准收取时间初始费用所交保险费的3% 在收到保险费后一次性扣除保单管理费每月5元每月结算日从保单账户价值中扣除部分领取手续费25元/笔在您每次部分领取的时候收取退保费用第1年至第3年退保费用分别为保单账户价值的3%、2%、1%,第四个保单年度及以后免收退保费用在您解除本合同或部分领取保单账户价值时收取“稳健理财B款”保险责任:非意外伤害身故保障若被保险人非因意外伤害身故,本公司向身故保险金受益人给付被保险人身故之日的本合同的保单账户价值的105% 意外伤害身故保障若被保险人因意外伤害身故,本公司向身故保险金受益人给付的意外身故保险金为以下两项之和1、按非意外伤害身故给付的保险金2、被保险人身故之日的本合同的保单账户价值的95%(此项赔付有最高限制,详见条款)(二)优势卖点:一.资金安全收益稳定:目前本合同保单账户价值的最低保证利率为2.5%。

保险公司有权对最低保证利率进行调整。

二.月月复利持续增值:每月公布保单账户价值的结算利率,复利结算利息。

三.双倍意外终身保障:如被保险人因意外伤害导致身故,身故保险金受益人将获得保单账户价值两倍的赔付(此项赔付有最高限制,详见条款)四.额外惊喜持续奖金:如本合同于第5个保单年度期满后的首个结算日仍然有效,保险公司将向本合同项下的保单账户内分配您所交保费的2%做为持续奖金。

五.灵活选择年金转换:自本合同第11个保单年度起,可将本合同的账户价值按您申请时保险公司所提供的领取方式及标准转换为年金。

本合同在办理完年金转换后终止。

“泰康稳健理财B款终身寿险(万能型)”结算利率公告结算期间结算日期折合年化结算利率当月的日结算利率2011年03月01日-2011年03月31日2011年04月01日 4.8%0.01262777%2011年02月01日-2011年02月28日2011年03月01日 4.2%0.01226564%2011年01月01日-2011年01月31日2011年02月01日 4.2%0.01108%2010年12月01日-2010年12月31日2011年01月04日 4.2%0.01108%2010年11月01日-2010年11月30日2010年12月01日4%0.01091%2010年10月01日-2010年10月31日2010年11月01日 3.875%0.01024%(一)产品说明:投保规则:10年交费15年期缴费期间/保险期间3年交费10年期5年交费10年期被保险人投保时年龄出生满30天-60周岁出生满30天-55周岁交费金额1000元/份,3份起售生存金领取:(3年交10年期)按年返还:年交保费*3%(5年交10年期)按年返还:年交保费*4%(10年交15年期)按年返还:年交保费*10%按公司每年确定的“生存金累积利率”,以复利方式生息保单分红:每年根据公司分红保险业务的经营状况决定红利分配按公司每年确定的“红利累积利率”,以复利方式生息保险责任:1、非意外身故保险金:保险金额×身故时交费年度数×12、意外身故保险金:保险金额×身故时交费年度数×1(该项给付累计最高以200万为限)+ 非意外身故保险金3、公共交通工具意外身故保险金:保险金额×身故时交费年度数×2 (该项给付累计最高以200万为限)+非意外身故保险金4、航空意外身故保险金:保险金额×身故时交费年度数×4(该项给付累计最高以200万为限)+非意外身故保险金(二)优势卖点:一.短期投资长期收益二.一年一返支取灵活:每年按年交保险费的一定比例返还生存保险金3年交费返还年交保险费的3%(返还10次)5年交费返还年交保险费的4%(返还10次)10年交费返还年交保险费的10%(返还15年)三.红利年金双重复利:每年根据本公司分红保险业务的实际经营情况分派红利,红利留存在本公司,按复利生息。

泰康人寿保险险种1.“松鹤延年”养老险产品简介该产品是一款以养老为主要功能,兼具储蓄理财和保障功能的产品,可以帮助您有效规划、合理储备养老金,成为个人未来养老储备和稳健理财的有效助手,使资金发挥有效作用。

该产品10至64周岁的健康个人均可投保,交费方式可选择一次性交费,也可选择十年、二十年期交的方式,便于您根据自己的资金状况合理交费;按份进行购买,每份500元,根据年龄确定相应的保额,免于复杂的保费计算,保险期间至55岁、60岁、65岁或70岁,可以选择一次性领取养老金,也可以选择年领和月领的方式,便于您合理规划晚年生活。

产品特点没事当存钱:被保险人在保险期间内未发生保险事故,退还所交保费+投资收益。

有事不愁钱:被保险人在保险期间内不幸身故,给付保险金额+累计所交保费+投资收益。

投资稳赚钱:被保险人在拥有高额保障的同时,还可分享专家理财优势,增加获利机会,复利计息、稳健收益。

年老领到钱:保险期间届满时,退还所交保费+投资收益,领取方式分为一次性领取,或按年、按月领取。

最大特色:本金还给您,利息付给您,红利追随您!2 爱家之约幸福保障计划针对家庭中高收入的三口之家,处于事业成熟期,经济条件较好,除基本需求外,对家庭财富的保值和稳定增长较为关注。

组合产品侧重:理财+身价+健康+豁免设计理念·以家庭财富的保值增值为主要目的,兼顾了意外、身价、豁免功能,保障全面,用一张保单体现了对家庭未来幸福生活的向往与期待。

通过“让年轻的自己,为年老的自己负责”,为自己、为爱人、为孩子的未来提供最大的尊重与爱护。

案例客户资料先生,公务员,35岁,太太,30岁,企业财务,儿子6岁。

想在拥有保障的同时通过理财为儿子将来积累教育金和自己的养老金问题。

年交保费:11930.6元交费期间:20年利益解析儿子:·年金帐户:60岁前领取2178元/年,60-88岁领取6534元/年,60岁祝寿金31944元,88岁长寿金68244元;如将年金累计生息,60岁退休时可一次性约领取338109元,或88岁可以一次性约领取1085279元。

《泰康吉祥健康保险计划(分红型)》(津贴、成人重疾)产品说明书风险提示泰康人寿保险股份有限公司《泰康吉祥健康保险计划(分红型)》(津贴、成人重疾)中的主险《泰康吉祥两全保险(分红型)》为分红型保险,附加险《泰康附加吉祥住院津贴医疗保险》、《泰康附加吉祥成人多次给付重大疾病保险》为健康保险,不参与分红。

主险的红利分配将随分红保险业务的实际经营情况发生变动,红利并非确定值,也可能为零。

本产品说明书仅针对《泰康吉祥健康保险计划(分红型)》(津贴、成人重疾),其中,红利仅针对主险《泰康吉祥两全保险(分红型)》。

在本产品说明书中,“您”指投保人,“我们”、“本公司”均指在保险单上签章的泰康人寿保险股份有限公司的分公司,“本计划”指我们提供的“泰康吉祥健康保险计划(分红型)(津贴、成人重疾)”,“本合同”指您与我们之间订立的“泰康吉祥两全保险(分红型)保险合同”、“泰康附加吉祥住院津贴医疗保险合同”和“泰康附加吉祥成人多次给付重大疾病保险合同”,“被保险人”指本合同的被保险人。

为方便您了解和购买本产品,请您仔细阅读本产品说明书:一、产品性质泰康人寿保险股份有限公司《泰康吉祥健康保险计划(分红型)》(津贴、成人重疾)由主险《泰康吉祥两全保险(分红型)》和附加险《泰康附加吉祥住院津贴医疗保险》、《泰康附加吉祥成人多次给付重大疾病保险》构成。

本计划中主险和附加险不可单独销售,不可单独退保、撤单。

本计划中主险《泰康吉祥两全保险(分红型)》为分红型保险。

分红保险是指保险公司将其实际经营成果优于预定假设的盈余,按一定比例向投保人进行分配的人寿保险产品。

在发达国家已运用两百多年的分红保险,作为抵御通货膨胀和利率风险的主力险种,其主要优点在于分红保单不但能够提供传统保单下的保障功能,还可以给投保人提供分享保险公司的经营成果,即参加保险公司投资和经营管理活动所得盈余的分配的机会。

本公司将根据分红保险业务的实际经营状况决定红利的分配。

《泰康爱家赢家终身寿险(万能型)》产品说明书风险提示泰康人寿保险股份有限公司《泰康爱家赢家终身寿险(万能型)》为万能型保险。

本保险的结算利率超过最低保证利率的部分是不确定的。

本产品说明书仅针对《泰康爱家赢家终身寿险(万能型)》。

在本产品说明书中,“您”指投保人,“我们”、“本公司”均指在保险单上签章的泰康人寿保险股份有限公司的分公司,“本产品”指我们提供的“泰康爱家赢家终身寿险(万能型)”产品,“本合同”指您与我们之间订立的“泰康爱家赢家终身寿险(万能型)保险合同”,“被保险人”指本合同的被保险人。

为方便您了解和购买本产品,请您仔细阅读本产品说明书:一、产品形态《泰康爱家赢家终身寿险(万能型)》是一款既有投资理财功能,又兼具基本保障功能的万能型保险。

一方面保单账户价值月月计息,有保证利率,复利增值,可以适应客户追求更高投资收益的需求;另一方面,保单账户价值可随时追加或领取,其灵活可调的特点充分适应了客户追求个性化保障的需求。

二、产品特色专家理财运作透明我们拥有专业的资产管理公司进行资金运作,专业化的投资理念和投资技术,为追求投资资金运作安全创造了条件。

我们将每月公布一次结算利率,您可通过全国统一客户服务电话(95522)、泰康在线()及监管机构认可的公众媒体了解上月的结算利率,也可以直接至各分支机构客户服务中心柜台查询当月的保单账户价值。

同时,每个保单年度,您还会收到保单账户价值年度报告书,充分详尽了解保单账户价值变化。

账户有保证稳健有收益本合同保单账户具有投资功能,保单账户价值复利计息并有最低保证利率。

自本合同生效起的前5个保单年度,本合同保单账户的最低保证利率为2.5%。

从第6个保单年度开始,我们有权对最低保证利率进行调整,但调整后的最低保证利率不会低于1.75%。

本合同在每个保单年度的实际结算利率不会低于最低保证利率。

客户有机会获取较高回报,充分享受专家理财的优势。

趸交追加任选择保单有效持续奖一次交纳保费,还可选择追加保费。