各类材料的增值税税率

- 格式:doc

- 大小:86.50 KB

- 文档页数:6

中国各类税收税率及依据(根据赵庶杰出版的《税收与企业纳税会计处理》整理)各类税收税率及依据一、增值税一、增值税税率1、17%税率(1)纳税人销售或者进口货物,除13%和零税率规定外,税率为17%。

纳税人提供加工、修理修配劳务(称应税劳务),税率为17%。

(2)金属矿采选产品(包括黑色和有色金属矿采选产品)、非金属矿采选产品(包括除金属矿采选产品以外的非金属矿采选产品、煤炭和盐)增值税税率由13%恢复到17%。

2、13%税率纳税人销售或者进口下列货物,税率为13%:(1)粮食、食用植物油;(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;(3)图书、报纸、杂志;(4)饲料、化肥、农药、农机、农膜;(5)国务院规定的其他货物,食用盐仍适用13%的增值税税率,其具体范围是指符合《食用盐》(GB5461-2000)和《食用盐卫生标准》(GB2721-2003)两项国家标准的食用盐。

3、零税率纳税人出口货物,税率为零;但是,国务院另有规定的除外。

纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;未分别核算销售额的,从高适用税率。

4、3%征收率小规模纳税人取消了工业与商业的差别,小规模纳税人增值税征收率为3%。

增值税的征税范围包括:销售和进口货物,提供加工及修理修配劳务。

这里的货物是指有形动产,包括电力、热力、气体等,不包括不动产。

加工是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

▲此外以下八种行为在增值税法中被视同为销售货物,均要征收增值税。

1.将货物交由他人代销2.代他人销售货物3.将货物从一地移送至另一地(同一县市除外)4.将自产或委托加工的货物用于非应税项目5.将自产、委托加工或购买的货物作为对其他单位的投资6.将自产、委托加工或购买的货物分配给股东或投资者7.将自产、委托加工的货物用于职工福利或个人消费8.将自产、委托加工或购买的货物无偿赠送他人(二)增值税应纳税额1、销项税额销项税额是销售方根据纳税期内的销售额计算出来的,并向购买方收取的增值税税额。

增值税税率指的是什么增值税税率和征收率的区别是怎样的一、增值税税率和征收率的区别增值税税率是一般纳税人使用的,有17%和13%、11%(营改增运输企业一般纳税人、年销售额500万及以上)、6%(营改增现代服务业一般纳税人、年销售额500万元及以上)。

征收率是简易办法纳税时使用的,有3%(小规模纳税人简易办法计算征收),和4%(纳税人销售旧货包括固定资产按照4%减半交纳增值税)、6%(小型电厂、自来水、商用混凝土等选择简易办法计算交纳增值税)。

二、增值税税率和征收率的相关规定1、增值税税率(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%:粮食等农产品、食用植物油、食用盐;自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;图书、报纸、杂志、音像制品、电子出版物;饲料、化肥、农药、农机、农膜;国务院规定的其他货物。

(三)纳税人销售服务、无形资产,除本条一项、第二项、第五项另有规定外,税率为6%。

(四)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(五)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。

2、征收率小规模纳税人适用征收率,征收率为3%。

特殊规定:(一)一般纳税人销售自己使用过的属于《中华人民共和国增值税暂行条例》第十条规定不得抵扣且未抵扣进项税额的固定资产,按照简易办法依照3%征收率减按2%征收增值税。

(二)小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税。

(三)一般纳税人销售自产的下列货物,可选择按照简易办法依照3%征收率计算缴纳增值税:1、县级及县级以下小型水力发电单位生产的电力。

小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位。

材料增值税税率增值税是对企业在生产经营中产生的增值部分进行征税的一种税收方式。

增值税税率是指对应的增值税税率,根据不同的税务政策和国情,增值税税率存在差异。

下面将就材料增值税税率进行解析。

材料增值税税率是指对于产生于材料领域的增值税税率。

在一般情况下,材料增值税税率是按照国家规定的统一税率征收,即全国统一的一般税率。

在我国,当前的一般增值税税率为13%。

材料增值税税率的设立是基于税法的原则和经济发展的需要。

增值税税率的设定是在充分考虑税负承受能力、促进经济平稳健康发展的前提下进行的。

对于材料领域来说,其增值环节相对较少,税率的设定需综合考虑材料的生产加工环节、流转环节以及价值变化等因素,确保材料增值税的征收对于企业和经济的影响是合理的。

材料增值税税率的设定不仅仅是为了征收税收,更是为了推动优化产业结构和提升经济效益。

通过税率的设定,可以引导企业在材料使用上的理性决策,推动企业从事高附加值产业和高技术产业,促进经济的结构调整和创新驱动发展。

同时,税率的设定也能够影响企业的生产成本和商品价格,有利于市场价格的形成和竞争的激烈程度,为企业提供更好的发展环境。

对于材料行业来说,税率的设定也需要考虑到该行业的特点和问题。

比如,材料行业往往受到原材料价格的波动和产能过剩的影响,税率的设定需要保持相对的稳定和适度。

对于农产品等特定材料的征税,可能需要考虑到农民的生计问题,采取不同的税收政策和措施。

综上所述,材料增值税税率是基于税法原则和经济发展的需要,在综合考虑税负承受能力和经济效益的前提下设定的。

材料增值税税率的设定对于优化产业结构、提升经济效益、引导企业发展起到重要作用,同时需要考虑到材料行业的特点和问题,采取相应的税收政策和措施。

1)纳税人销售或者进口货物,除以下第二项、第三项规定外,税率为17%。

(2)纳税人销售或者进口下列货物,税率为13%:粮食、食用植物油、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、图书、报纸、杂志、饲料、化肥、农药、农机、农膜、农业产品、以及国务院规定的其他货物。

(3)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(4)纳税人提供加工、修理、修配劳务税率为17%。

纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额。

未分别核算销售额的,从高适用税率。

一、增值税税率体现着货物的整体税负二、确定增值税税率的基本原则以及税率类型三、我国增值税税率(一)基本税率,除列举的外,税率为17%。

(二)低税率,13%。

(粮食、食用植物油;图书、报纸和杂志;饲料、化肥、农药、农机、农膜;自来水、暖气、冷水、热水;煤气、石油液化气、天然气、沼气、居民用煤炭制品;国务院规定的其他货物。

)(三)零税率,出口货物,税率为零。

(四)适用6%征收率。

(五)适用4%征收率。

(六)纳税人兼营不同税率的货物或者应税劳务的,应当分别核算不同税率货物或者应税劳务的销售额。

未分别核算,从高适用税率。

(七)纳税人销售不同税率货物或应税劳务,并兼营属一并征收增值税的非应税劳务的,其非应税劳务应从高适用税率。

按照现行税法的规定,增值税的税率如下:1.纳税人销售或者进口货物,除第2项、第3项、第4项、第5项规定外,税率为17%。

2.纳税人销售或者进口下列货物,税率为13%:(1)各类农业产品,包括粮食、蔬菜、烟叶、茶叶、园艺植物、药用植物、油料植物、纤维植物、糖料植物、林业产品、其他植物、水产品、畜牧产品、动物皮张、动物毛绒和其他动物组织等,以及食用植物油;(2)自来水(也可以采用简易办法按6%征收率计算纳税)、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品(包括主要供居民用的煤球、煤饼、蜂窝煤、引火炭等);(3)图书、报纸、杂志(不包括邮政部门发行报刊);(4)饲料、化肥、农药、农机、农膜;(5)金属矿采选产品(包括黑色和有色金属矿采选产品)和非金属矿采选产品(包括除金属矿采选产品以外的其他非金属矿采选产品和煤炭,不包括原油、人造原油和井矿盐);(6)国务院规定的其他货物。

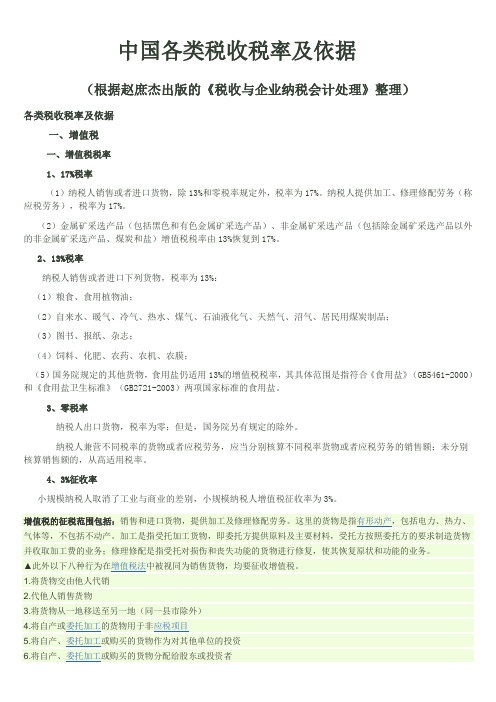

各类材料及其品种

1、材料原价适用增值税税率3%的材料及其品种

2、材料原价适用增值税税率17%的材料及其品种

包含水泥、普通硅酸盐水泥、硅酸盐水泥、乳胶水泥、无收缩水泥、

04001 水泥

S 型瞬凝水泥、石棉水泥、双快水泥等

灰、粉、土等掺

04003 包含各种灰、粉、土、石灰水渣、石灰下脚、石膏、香糊等 合填充料 04004 石料 包含毛石、圆柱石料、方整石板、块石、小方石等

04006 砌砖 包含粘土烧结普通砖、蒸压灰砂砖、望板砖、页岩砖等

包含蒸压砂加气混凝土砌块、混凝土模卡砌块、硅酸盐密实砌块、生

04006 砌块

态植被混凝土砌块等 包含中瓦、平瓦、板瓦、脊瓦、主瓦、塑料波浪

瓦、玻璃钢瓦、聚氯

04007 瓦

乙烯树脂瓦、彩色玻纤沥青瓦等

包含轻集料混凝土多孔墙板混凝土板、玻璃纤维增强水泥墙板、 预制

混凝土石、路缘石、下水嘴水窨、小盖、大盖、弯头、基础、标桩、

标石、垫块、上覆板等 包含钢筋混凝土预制件、桩、板、柱、门式刚

架、屋架、组合屋架、

檩条、支撑、天窗架端壁、梁、阳台、雨篷、挑檐、槽、人孔口圈、

管片等 沥青混凝土、特

05 种混凝土等其他

混凝土

05001 沥青混凝土 包含砂粒式沥青混凝土、改性沥青混凝土、耐酸沥青混凝土等

04002 轻骨料

包含陶粒、矿碴、石屑、白云石屑、碎砖等

水泥及混凝土

预 04008 钢筋混凝土预制 04009。

各类材料及其品种1、材料原价适用增值税税率3%的材料及其品种类别编码类别名称说明01 砂包含黄砂、绿豆砂、金刚砂、石英砂、重晶砂、刚玉砂、砾石砂、硼砂、山砂、充填砂、机制砂等02 石子包含石子、碎石、道碴、黄石、卵石、粗料石、片石、弹片石等03 水泥为原料的普通及轻骨料商品混凝土仅限于以水泥为原料生产的水泥混凝土03001 普通混凝土包含预拌混凝土、防磨混凝土、喷射混凝土等03002 轻骨料混凝土包含陶粒混凝土、炉(煤)渣混凝土、轻质混凝土、矿渣混凝土2、材料原价适用增值税税率17%的材料及其品种类别编码类别名称范围说明04水泥、砖、瓦、灰及混凝土制品此类包含是水泥、砖、瓦等地方材料,还包括由上述材料组合成的混凝土制品材料04001 水泥包含水泥、普通硅酸盐水泥、硅酸盐水泥、乳胶水泥、无收缩水泥、S型瞬凝水泥、石棉水泥、双快水泥等04002 轻骨料包含陶粒、矿碴、石屑、白云石屑、碎砖等04003灰、粉、土等掺合填充料包含各种灰、粉、土、石灰水渣、石灰下脚、石膏、香糊等04004 石料包含毛石、圆柱石料、方整石板、块石、小方石等04006 砌砖包含粘土烧结普通砖、蒸压灰砂砖、望板砖、页岩砖等04006 砌块包含蒸压砂加气混凝土砌块、混凝土模卡砌块、硅酸盐密实砌块、生态植被混凝土砌块等04007 瓦包含中瓦、平瓦、板瓦、脊瓦、主瓦、塑料波浪瓦、玻璃钢瓦、聚氯乙烯树脂瓦、彩色玻纤沥青瓦等04008水泥及混凝土预制品包含轻集料混凝土多孔墙板混凝土板、玻璃纤维增强水泥墙板、预制混凝土石、路缘石、下水嘴水窨、小盖、大盖、弯头、基础、标桩、标石、垫块、上覆板等04009钢筋混凝土预制件包含钢筋混凝土预制件、桩、板、柱、门式刚架、屋架、组合屋架、檩条、支撑、天窗架端壁、梁、阳台、雨篷、挑檐、槽、人孔口圈、管片等05 沥青混凝土、特种混凝土等其他混凝土05001沥青混凝土包含砂粒式沥青混凝土、改性沥青混凝土、耐酸沥青混凝土等05002特种混凝土包含保温、耐油、耐火、重晶石、磷酸盐、水玻璃耐酸、钢纤维等06砂浆及其他配合比材料包含由胶凝材料、骨料材料、外加剂、水硬化或气硬化而成混凝土、砂浆及垫层用材料06001 水泥砂浆包含水泥砂浆、白水泥砂浆等06002 石灰砂浆包含石灰砂浆、石灰石膏浆、麻刀石灰砂浆、纸筋石灰砂浆、麻刀石灰浆、厂拌粉煤灰三渣、厂拌水泥稳定碎石等06003 混合砂浆包含混合砂浆、水泥石灰砂浆、水泥石灰麻刀浆等06004 特种砂浆包含环氧砂浆、沥青砂浆、耐热砂浆、耐油砂浆、泡沫玻璃抹面砂浆、珍珠岩砂浆、玄武岩砂浆、重晶石砂浆等06005 其它砂浆包含石膏干混砂浆、水玻璃耐酸砂浆、石膏空心板砌筑砂浆、高强珍珠岩板粘贴灰浆、砂加气砼砌块专用粘结砂浆等06006 灰浆、水泥浆包含水泥浆、石膏浆、聚合物胶浆、无收缩灰浆、抗裂抹面胶浆、薄层灰泥底批、纸筋浆等06007 石子浆包含白水泥石子浆、水泥蛭石、白水泥白石屑浆、白水泥彩色石子浆、水泥白石屑浆、水泥白石子浆等06008 胶泥、脂、油包含胶泥、硅质耐酸胶泥、聚氯乙烯胶泥、沥青稀胶泥、磷质胶泥、水玻璃稀胶泥等06009 灰土垫层包含灰土垫层、厂拌石灰土等06010 多合土垫层包含碎砖三合土、石灰矿渣、水泥石灰炉渣等07 黑色及有色金属1.包含金属和以金属为基础的合金材料2.黑色金属是指铁和以铁为基础的合金,包括钢铁、钢铁合金、铸铁等3.有色金属是指黑色金属以外的所有金属及其合金,包括铜、铝、钛、锌等钢材、铜材、铝包含钢材、铜材、铝材、铅材、钛材、锌材0700材等包含钢筋、加工钢筋、成型钢筋、预应力钢筋、钢筋网片、热轧带肋07001 钢筋钢筋、热轧光圆钢筋等包含钢丝、冷拔低碳钢丝、镀锌低碳钢丝、高强钢丝、不锈钢软态钢07002 钢丝丝、铁绑线、拉线等07003 钢丝绳包含钢丝绳、镀锌钢丝绳、不锈钢钢丝绳、钢丝绳套等包含钢绞线、预应力钢绞线、镀锌钢绞线、喷涂塑钢铰线、无粘结钢07004 钢绞线、钢丝束丝、钢索、镀铝锌钢绞线等07005 圆钢包含圆钢、镀锌圆钢、不锈钢圆钢、热轧圆方钢、不锈钢压棍等07006 方钢包含方钢、热轧方钢等07007 扁钢包含扁钢、热轧镀锌扁钢、不锈钢扁钢等07008 型钢包含H型钢、薄壁H型钢、T型钢等07009 工字钢包含工字钢、工字钢连接板等07010 槽钢包含热轧槽钢、冷弯卷边槽钢等07011 角钢包含等边角钢、等边镀锌角钢、不等边角钢、连接角钢等07012 冷弯钢材包含冷弯型钢、轻型角钢、C型钢等07013 其它型钢包含钢窗料、内框料、外框料、披水板、梃料、芯子料、T铁角、T型钢、密闭条框等07014 钢板包含钢板、热轧钢板、镀锌薄钢板、不锈钢板、花纹钢板、彩涂钢板、镀锌瓦楞钢板、彩色压型钢板、钢底板、双层钢板、铸铁垫板、铁盖板等07015 钢带包含钢带、热轧钢带、冷轧钢带等07016 铜板包含铜板、紫铜板、纯铜板、铜镜面板等07017 铜带材包含铜条、扁铜、铜角条、紫铜带等07018 铜棒材包含圆形黄铜棒材、圆形紫铜棒材、铜质压棍、铜质压板等07019 铜线材包含黄铜线、纯铜丝等07020 铝板(带)材包含铝板材、铝板材L、电化铝板、铝带、铝包带等07021 铝线材包含铝绑线、铝丝等07022 铝型材包含电化角铝、槽铝、工字铝、阳角铝、角铝、铝栅等07023 铝合金建筑型材包含铝合金主材、铝合金方管、铝合金框料、铝合金格栅窗等07024 铅材包含铅板、青铅、封铅、铅粉、黑铅粉等07025 钛材包含钛板、钛合金板、钛锌板等07026 锌材包含锌丝、锌、锌粉、纯锌线等07027 其它金属材料包含钨棒、铈钨棒、合金棒、铈钨极棒、锡、锡纸等07028 金属原材料包含铸铁、硅铁、磷铁、铸钢、钢屑、废钢、碳钢、夹具用钢材等。