第六章进出口税费课件

- 格式:ppt

- 大小:5.25 MB

- 文档页数:25

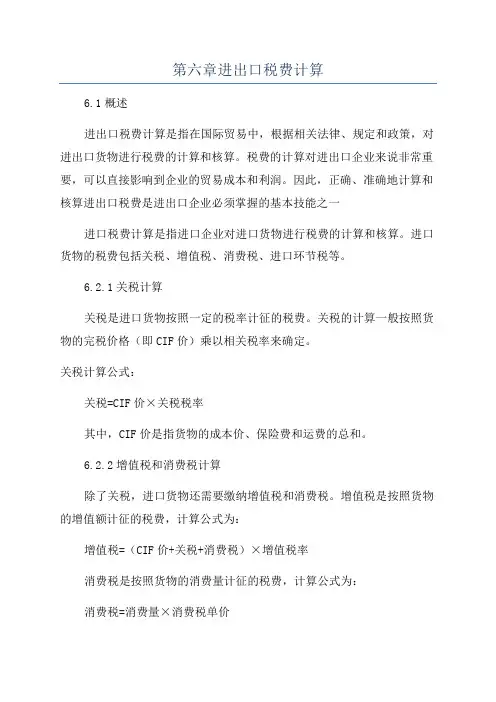

第六章进出口税费计算6.1概述进出口税费计算是指在国际贸易中,根据相关法律、规定和政策,对进出口货物进行税费的计算和核算。

税费的计算对进出口企业来说非常重要,可以直接影响到企业的贸易成本和利润。

因此,正确、准确地计算和核算进出口税费是进出口企业必须掌握的基本技能之一进口税费计算是指进口企业对进口货物进行税费的计算和核算。

进口货物的税费包括关税、增值税、消费税、进口环节税等。

6.2.1关税计算关税是进口货物按照一定的税率计征的税费。

关税的计算一般按照货物的完税价格(即CIF价)乘以相关税率来确定。

关税计算公式:关税=CIF价×关税税率其中,CIF价是指货物的成本价、保险费和运费的总和。

6.2.2增值税和消费税计算除了关税,进口货物还需要缴纳增值税和消费税。

增值税是按照货物的增值额计征的税费,计算公式为:增值税=(CIF价+关税+消费税)×增值税率消费税是按照货物的消费量计征的税费,计算公式为:消费税=消费量×消费税单价其中,消费量可以根据货物的规格、包装等信息确定,而消费税单价通常由国家税务部门发布。

6.2.3进口环节税计算根据国内相关规定,对进口货物还需要缴纳进口环节税。

进口环节税是按照货物的交易额计征的税费,计算公式为:进口环节税=货物交易额×进口环节税率其中,货物交易额就是进口货物的成交价。

出口税费计算是指出口企业对出口货物进行税费的计算和核算。

出口货物的税费包括关税退税、增值税退税等。

6.3.1关税退税计算关税退税是指国家为鼓励出口而对出口货物的关税进行退还。

关税退税的计算一般按照货物的FOB价乘以相关退税率来确定。

关税退税计算公式:关税退税=FOB价×关税退税率其中,FOB价是指货物的离岸价,即货物的成本价、保险费和运费之和减去折扣。

6.3.2增值税退税计算对于出口货物的增值税,国家也会进行退税。

增值税退税的计算一般按照货物的出口销售额乘以相关退税率来确定。