2017年中国汽车专题市场投资分析报告

- 格式:doc

- 大小:4.65 MB

- 文档页数:61

中国汽车市场发展与前景分析近年来,中国汽车市场呈现出快速发展的趋势,成为全球最有活力的汽车市场之一。

随着产业结构和消费观念的不断升级,中国汽车市场也迎来了无限的机遇和挑战。

一、市场发展情况从过去十年的年均增长率来看,中国汽车市场呈现出持续高速增长的势头,尤其是在近些年有了更为明显的变化。

从2013年到2017年,汽车销量分别迅速攀升至2154.17万辆、2353.55万辆、2499.89万辆、2802.76万辆和2822.43万辆,其中2017年的销量更是突破了2800万辆的大关,成为了全球最大的汽车市场。

二、消费结构升级趋势同时,中国汽车市场也在不断升级着消费结构。

过去,在国内市场,消费者以买国产车和价格较为便宜的合资车为主。

但是,近年来消费观念和消费需求在悄然变化,中国汽车市场的消费者也变得更加注重车辆品质、技术、安全和环保等因素。

因此,消费者对于SUV、电动车等高端车型的需求也一直在增长。

三、中国汽车市场面临的挑战尽管我国汽车市场在快速发展,但也面临着一定的压力和挑战。

首先,受到经济增长的放缓和整体消费氛围的不利影响,我国汽车市场的增速逐步下滑。

此外,环保要求的加强,消费端的需求升级,还有外部因素的不确定性,也给汽车市场带来了一定的压力和不确定性。

四、中国汽车市场未来的发展前景尽管目前中国汽车市场面临不小的挑战,但从整体趋势上来看,其未来仍然值得期待。

随着中国的经济不断增长,消费者的消费能力和对汽车的需求都将会得到进一步提升。

此外,随着技术的推进和政策的鼓励,新能源汽车的发展方向也将更加明确,中国市场将成为全球新能源汽车的发展中心之一。

综上所述,虽然中国汽车市场面临诸多挑战,但是随着产业结构和消费观念的不断升级,其未来的增长潜力依然十分可观。

未来,我们也期待着这个市场能够在技术和服务上有更多的创新和发展,为消费者创造更好的体验和更高品质的产品。

2017年车险市场投资分析报告目录第一节商业车险费改激发车险创新动力 (4)一、传统车险模式痛点多:赔付率高、理赔效率低 (4)二、商车费改全国推开,车险创新迎来爆发 (5)三、智能网联助力车险模式升级,UBI有望渐成主流 (7)第二节 UBI保险市场掀起合作浪潮,产业链协同推进加快 (11)一、国外UBI发展处于领先位置 (11)二、保险、运营商、车企掀起合作浪潮 (12)三、中国UBI保费拥有千亿级市场空间 (15)第三节受益于UBI落地,智能网联有望驶入快车道 (17)一、UBI离落地已不远 (17)二、硬件先行,前装T-BOX最受益 (18)三、驾驶行为数据价值大,数据服务弹性大 (22)第四节投资分析 (26)一、重点推荐车载终端硬件 (26)二、提前布局数据服务领域 (27)图表目录图表1:从各大财险公司数据看车险综合成本率高 (4)图表2:从车险生命周期看成本增长路径 (5)图表3:智能网联主推传统车险向新型车险UBI升级 (7)图表4:UBI各级数据模型间的衔接流程 (8)图表5:智能网联助推车险定价模式从保额定价向使用定价过渡 (9)图表6:意大利UBI渗透率最高 (11)图表7:美国UBI保单数量最多 (11)图表8:全球领先的UBI保险公司 (12)图表9:UBI产业链:车载终端+运营商+数据服务+保险 (12)图表10:预计2020年UBI市场规模达到1400亿 (15)图表11:政策要求建立车企、地方、国家三级监管平台 (18)图表12:2012-2016年新能源汽车销量 (21)图表13:2012-2016年新能源汽车销量 (22)图表14:评驾科技已逐步建立基于UBI产业链的合作体系 (24)图表15:驾驶行为模型是评驾科技的核心产品 (25)表格目录表格1:政策推动商车险费市场化改革 (6)表格2:ADAS有效降低事故发生频率 (10)表格3:险企与UBI保险产业链公司积极开展合作 (13)表格4:目前市场上有三种主流合作模式 (15)表格5:政策强制新能源汽车必须装车载终端 (17)表格6:T-Box产品表 (19)表格7:OBD产品表 (20)表格8:T-BOX与OBD相比更有优势 (21)表格9:国内多家UBI数据服务公司顺利获得融资 (23)第一节商业车险费改激发车险创新动力一、传统车险模式痛点多:赔付率高、理赔效率低传统车险业务面临严重信息不对称,整体盈利能力弱,小公司面临亏损困局。

汽车行业分析报告近年来,汽车行业在全球取得了很大的发展,随着技术的发展以及人们对汽车的需求不断增加,全球汽车行业迅速兴起并展现出了无限的发展潜力。

在这个市场竞争激烈的时代,汽车行业必须进行全面的市场分析才能更好的适应市场的需求和变化,并生产出更适合消费者需求的产品。

本文将对汽车行业进行分析,并梳理出未来几年该行业将面临的挑战和机遇。

一、汽车行业发展现状1、市场规模随着我国经济的快速发展,汽车行业市场需求也在不断增加。

据统计,我国汽车销量持续增长,自2013年开始,汽车销量逐年递增。

2017年,汽车销量达到了2828.42万辆,同比增长3.04%,其中,电动车市场增速迅猛,达到了53.78%。

2、竞争格局汽车行业市场竞争格局呈现出“三足鼎立”的局面,分别是本土品牌、合资品牌和进口品牌。

其中,合资品牌在中国市场占据着主导地位,车型种类较多,在品质和价格方面有一定优势。

但是由于国内政策支持本土品牌的发展,以及本土品牌在消费者心目中的不断提升,本土品牌的市场份额也在逐步扩大。

二、未来几年汽车行业需面临的挑战1、生产成本上升生产成本的上升一直是制约汽车行业发展的重要因素。

随着原材料价格上涨、劳动力成本增加以及能源成本增加等多种因素的影响,汽车制造商生产成本将会持续上升,这对于汽车企业来说是一个重大的挑战。

如何提高产品的生产效率和运营效益、控制成本是汽车企业所面临的重要问题。

2、环保政策愈加严格在全球环保形势严峻的情况下,各国政府对于汽车尾气排放限制更加严格。

针对此问题,不仅汽车制造商要提供符合环保要求的产品,政府之间还应加强协调,达成合理健康的环保标准化方案,以便汽车行业在环保政策下发展。

3、汽车安全性更高随着出行安全问题越来越被重视,车辆安全性能的要求也逐渐提升。

未来几年,汽车制造商必须加强安全配置、多层次防破难度、放大车辆安全性能比例等多方面的改进。

三、未来几年汽车行业面临的机遇1、电动车市场的快速发展汽车行业的电动车市场呈快速增长态势,由于原油价格的上升,燃油车出行成本不断增加,而低碳、环保、智能化的电动车越来越受到消费者关注和喜爱。

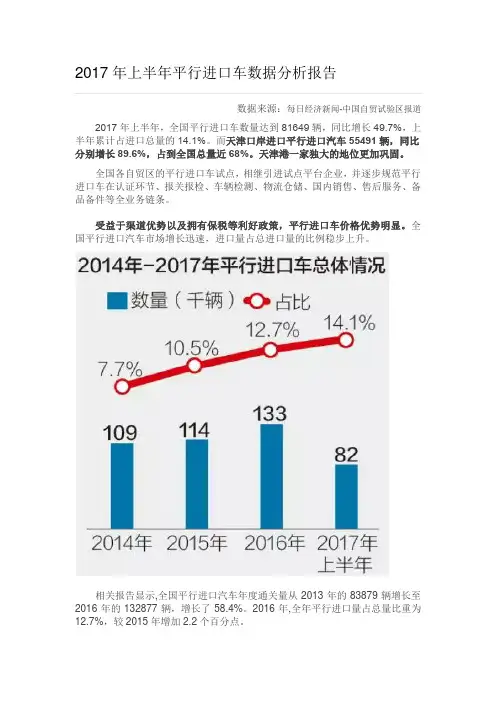

数据来源:每日经济新闻-中国自贸试验区报道2017年上半年,全国平行进口车数量达到81649辆,同比增长49.7%,上半年累计占进口总量的14.1%。

而天津口岸进口平行进口汽车55491辆,同比分别增长89.6%,占到全国总量近68%。

天津港一家独大的地位更加巩固。

全国各自贸区的平行进口车试点,相继引进试点平台企业,并逐步规范平行进口车在认证环节、报关报检、车辆检测、物流仓储、国内销售、售后服务、备品备件等全业务链条。

受益于渠道优势以及拥有保税等利好政策,平行进口车价格优势明显。

全国平行进口汽车市场增长迅速,进口量占总进口量的比例稳步上升。

相关报告显示,全国平行进口汽车年度通关量从2013年的83879辆增长至2016年的132877辆,增长了58.4%。

2016年,全年平行进口量占总量比重为12.7%,较2015年增加2.2个百分点。

2017年上半年,全国平行进口车数量达到81649辆,同比增长49.7%,上半年累计占进口总量的14.1%。

尽管去年进口车整体市场去库存压力较大,但在政府政策支持和部分厂商取消限制的带动下,平行进口车实现了强势增长。

目前我国整车进口口岸已增至26个,广泛分布于从东部沿海到西部边疆的各地。

而全国前5大平行进口汽车口岸分别是天津港、青岛港、大连港、福州港和黄埔港。

2016年,这几大港口,约占全国平行进口汽车总量的87%,其中天津占到了56%。

另外,截止到2017年3月,全国平行进口汽车试点企业一共有106家,主要集中在天津、上海、福建、广东、新疆和辽宁,其中,天津占到了35家。

天津港凭借较强的通关能力和货源优势一直占据平行车进口的半壁江山,成为全国保税平行进口汽车进口额最大口岸。

2017年上半年,天津口岸进口平行进口汽车55491辆,货值27.1亿美元,同比分别增长89.6%和87.2%。

平行进口的增幅远大于其他业务类型车辆的增幅,成为天津口岸进口汽车的主要增长点。

同时,天津口岸进口平行进口汽车数量,占到全国总量近68%。

2017年5月整体市场销量报告PV Sales Analysis Report2017年6月近年来,我国汽车市场销量增长有所放缓,但依然保持着较高的增长率;2016年汽车销量跟突破了2000万辆,稳居世界第一;巨大的汽车市场日趋成熟,如何制定销售策略,调整产品结构,才能保持高速增长,获取更多的收益,占领更多市场份额,是客户最关心的问题;报告通过对整个乘用车市场的销量持续监测和分析,掌握整体市场和各细分市场销售状况、走势的变化,为客户制订、调整和检查销售策略,完善产品结构提供依据;根据轴距与车身形式,分为微型、小型、紧凑型、中型、中大型、大型、小型SUV、紧凑型SUV、中型SUV、中大型SUV、大型SUV 、紧凑型MPV、中型MPV、微客、客车、跑车16个细分市场;报告重点研究整体市场和小型、紧凑型、中型、中大型、小型SUV 、紧凑型SUV、中型SUV、中大型SUV、紧凑型MPV、中型MPV这些级别的市场表现;销量数据来源:达示数据销量监测体系批发量零售量整体市场销售表现平均成交价价库存量省份销售表现城市销售表现合资/自主/进口销售表现最低成交价指导价内饰系别销售表现细分市场销售表现SUV细分市场销售表现折扣促销方式娱乐外部配置座椅轿车细分市场销售表现MPV细分市场销售表现厂商销售表现消费者行为分析热销车型表现整体市场销量表现市场回暖,同环比双升受季节性因素影响,市场需求回升,销量同环比双增;5月,整体市场销量为万,环比上升10%,同比上升%;乘用车销量走势350300250200150100Jan-16Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan-17Feb Mar Apr May 环比% % % % % % % % % % % % %% % % %整体市场1,812,782%%%省份销量表现粤居首位,沪入湘出5月销量前五省份分别是广东省、江苏省、山东省、浙江省和河南省,其中北京市累计同比上升达%;份额较高的省份主要集中在中部和沿海,西部省份仅四川超%;2017年累计销量份额分布色差图广东省761,109782,382%黑龙江江苏省689,825634,868%新疆青海西藏累计份额≥ %2%≤累计份额< %累计份额<2%注:累计份额=省份累计销量/全国累计销量×100%;吉林辽宁北京内蒙古天津河北宁夏山西山东甘肃陕江苏河南西上海安湖北徽四川重庆浙江湖南江西福建贵州云南台广西广东湾海南山东省浙江省河南省河北省四川省北京市上海市湖北省694,276591,205553,888528,646550,241522,587482,987443,603441,280410,548349,262360,410298,748290,298321,551288,891%%%%%%%%城市销量表现京居高位,镐津入榜5月,北京市销量全国最高,达到万辆,上海市紧随其后,也达到万辆,广州市环比增幅居前十第一,达到%,销量为4万辆,跃居第四;前十城市份额已占全国销量的%,北京市份额最大,达到%,其它城市份额均在%以上;城市销量环比增速120,000%90,000 60,000%%%%2017年4月2017年5月环比%%%%%30,000北京市上海市成都市广州市郑州市重庆市苏州市杭州市西安市天津市Top10城市市场份额总占比北京市%重庆市% % 上海市%苏州市%成都市%杭州市%广州市%西安市%郑州市%天津市%自主/合资/进口自主同环比上升明显5月,合资品牌销量达到万辆,环比上升10%,同比上升%;自主品牌销量约为万辆,环比上升%,同比上升%;进口品牌销量为万辆,环比上升%,同比上升8%;5月,合资、自主和进口的份额分别为60%、%和%,环比变幅分别为%、%和%;合资自主进口200单位:万辆180160140120100合资8060 40自主20进口Jan_16 Mar May Jul Sep Nov Jan_17 Mar. May. 系别销量表现自主优势渐涨,韩系影响持续5月,自主份额同比上升%,达到%,日系稍有增长,增幅为%,份额达到%,其它系别份额呈现不同程度的下降,其中韩系下降最多,达到%;累计份额自主达到%,增幅为2%,德系和日系均有增长,份额分别达到%和%,其余系别均出现下滑,下降最大为韩系,份额下降达到%;2017年5月2017年1~5月自主%%%自主%%%德系%%%德系%%%日系%%%日系%%%美系%%%美系%%%韩系%%%韩系%%~5%法系%%%法系%%~5%细分市场销量表现SUV稳中有升5月,SUV份额同环比双增,其中同比上升%,环比上升%,份额达到%,而轿车和MPV则同环比双降,轿车同比下降%,环比下降%,份额为%,MPV同比下降%,环比下降%,份额为%;细分市场销量,SUV同环比上升显着,幅度达到%和%,而MPV同比出现下滑,幅度达到%;各细分市场份额走势%%%%%%%%%%%%%%%%% MPV轿车SUV%%%%% %%%%%%%%%%%%Jan_16Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan_17Feb.Mar.Apr.May.MPV138,123%%%%728,005%轿车902,111%%%%3,898,186%SUV770,408%%%%3,443,557%细分市场销量表现紧凑型SUV有所回落,中型SUV渐渐增长5月,中型SUV份额同环比双增,其中同比上升%,环比上升%,份额达到%,而紧凑型SUV则同环比双降,同比下降%,环比下降%,份额为%;SUV市场销量,大型市场同比上升显着,幅度达到%,小型市场则环比上升最多,幅度为%;SUV细分市场份额走势小型SUV %%%%%%%%%%%%%%%%%紧凑型SUV%%%%%中型SUV %%%%%%%%%%%%中大型SUV大型SUV %%%%%%%%%%%%%%%%%Jan_16Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan_17Feb.Mar.Apr.May.小型SUV170,865%%%%712,247%紧凑型SUV389,538%%%%1,795,036%中型SUV174,882%%%%776,376%中大型SUV31,469%%%%143,868%大型SUV3,622%%%%15,998%轿车细分市场销量表现紧凑主流,中型渐涨5月轿车市场,中型份额同环比双增,其中中型同比上升%,环比上升%,份额达到%,而小型则同环比双降,同比下降2%,环比下降%,份额为%,紧凑型市场同比有所回落,幅度为%,环比增长了%,份额为%;轿车市场销量,微型市场同环比上升显着,幅度分别达到%和%,小型同比出较大下滑,幅度为%;轿车细分市场份额走势微型%%%%%%%%%%%%%%%%%小型紧凑型中型%%%%%%%%%%%%%%%%%中大型大型%%%%% %%%%%%%%%%%%%%%%%%%%%%%%%%%%%Jan_16Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan_17Feb.Mar.Apr.May.微型17,564%%%%60,717%小型82,800%%%%369,961%紧凑型572,951%%%%2,412,858%中型165,979%%%%755,193%中大型56,203%%%%266,429%大型6,614%%%%33,028%细分市场销量表现紧凑MPV依然主流,中型MPV略有增长5月MPV市场份额,紧凑型MPV同比下降%,环比上升1%,份额为%,中型MPV同比上升%,环比下降1%,份额为%;MPV市场销量,中型同比上升显着,幅度达到%,而紧凑型环比出现增长,达到%;MPV细分市场份额走势紧凑型MPV%%%%%%%%%%%%%% %%%中型MPV%%%%%%%%%%%%%% %%%Jan_16Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan_17Feb.Mar.Apr.May.紧凑型MPV98,144%%%%533,604%中型MPV39,906%%%%194,321% 厂商销量表现上汽通用惊险胜出5月,上汽通用以%环比增速,险胜夺冠,销量达到万辆,一汽大众以万辆屈居第二,上汽大众滑落至第三,销量为万辆;Top10厂商占领PV市场半壁江山,份额达%,其中上汽通用达到%,其余厂商份额都在3%以上;厂商销量环比增速2017年4月2017年5月环比200,000 150,000%%%%%%%%%%100,00050,000上汽通用一汽-大众上汽大众上汽通用五菱东风日产吉利汽车长城汽车一汽丰田长安福特东风本田Top10厂商市场份额总占比上汽通用%吉利汽车% % 一汽-大众%长城汽车%上汽大众%一汽丰田%上汽通用五菱%长安福特%东风日产%东风本田%消费者行为分析中青主流,男性居多5月,主体购车人群年龄在20-50岁之间,其中25-29岁年龄段占比最大,达到%,之后随着年龄增长,占比逐渐下降;在三个年龄段小于29岁,30到39岁和大于39岁划分中可以发现年龄段和细分市场的关联,SUV和MPV随着年龄段的递增,占比越来越大,而轿车则递减;5月,消费性别以男性为主,占比达到,女性为%;在细分市场偏好,男性在SUV、MPV的占比均大于女性,女性在轿车销量占比要大于男性,而在系别偏好上, 男性偏爱自主,女性偏爱德系;全国-终端零售量年龄分布, 年龄段消费群分析%%MPV%MPV%MPV%% %%% %轿车%轿车%轿车%% %%%%SUV%SUV%SUV%全国男女比例男女消费群分析MPV% <2930-39>40法系法系%% MPV%韩系%韩系%美系%美系%日系%日系%男女%%轿车%轿车%德系%德系% SUV%SUV%自主%自主% 男性女性男性女性批发量零售量整体市场销售表现库存量省份销售表现城市销售表现平均成交价价最低成交价指导价内饰合资/自主/进口销售表现系别销售表现细分市场销售表现SUV细分市场销售表现娱乐座椅轿车细分市场销售表现折扣促销方式外部配置MPV细分市场销售表现厂商销售表现消费者行为分析热销车型销量表现-小型SUV510小型为王5月小型SUV市场,510以万辆销量蝉联榜首,XR-V以万辆紧随其后,昂科拉以万辆销量杀进前十;5月昂科拉增速明显,达到%,领跑增速榜,510增速良好,也达到%;Top10销量榜2017年4月2017年5月环比% 40,000%%30,000%% %%%%%20,00010,000510 XR-V 缤智哈弗H2 红标CS35 DX3 奔腾X40 ZS CS15昂科拉Top10增速榜2017年4月2017年5月环比40,000% 30,000%% % % % %% % %20,00010,000昂科拉哈弗H2 蓝标V3 510 奔腾X40 CS35 瑞风S2 ix 25 傲跑元热销车型销量表现-紧凑型SUV哈弗H6蝉联王座5月紧凑型SUV市场,哈弗以万辆销量蝉联榜首,GS4以万辆紧随其后,CS75以%环比增速排名第六,销量为万辆;5月途胜增速明显,达到%,领跑增速榜,哈弗H6和GS4均保持良好增速,分别达到%和;Top10销量榜2017年4月2017年5月环比50,000%%40,00030,000%%%%%%%%20,00010,000哈弗H6GS4博越CR-V560CS75逍客奇骏途观RAV4荣放Top10增速榜2017年4月2017年5月环比40,000 30,000%%%%%%%%%%20,00010,000途胜X1哈弗H6宋指南者欧蓝德CS75GS4T70景逸X5热销车型销量表现-中型SUV昂科威称霸中型SUV5月中型SUV市场,昂科威以万辆销量蝉联榜首,途观L以万辆坚守第二,冠道以%的环比增速杀入前十,销量达到万辆;5月UR-V增速明显,达到%,领跑增速榜,昂科威、Q5和风光580均保持着良好增速;Top10销量榜2017年4月2017年5月环比30,00020,000%%%%%%%%%%10,000昂科威途观L风光580Q5GLC级GS8CX70汉兰达锐界冠道Top10增速榜2017年4月2017年5月环比30,000%20,000%%%%%%%%%10,000UR-V冠道CX70斯威X7XC60昂科威X3Q5普拉多风光580热销车型销量表现-中大型SUV途昂守占榜首5月中大型SUV市场,途昂以万辆销量,超越普拉多首夺榜首,普拉多以万辆退居第二,卡宴以万辆销量跃进前五;5月G级AMG增速明显,达到%,领跑增速榜,途昂、卡宴和普拉多均保持良好增速;Top10销量榜2017年4月2017年5月环比%1,8,000 6,000% %%%% %%% %4,000 2,000途昂普拉多X5 GLE级卡宴揽胜运动版兰德酷路泽揽胜途锐Q7Top10增速榜2017年4月2017年5月环比10,000%8,000 6,000% %% % % % % %%4,0002,000G级AMG QX60 途昂G级X6 MODEL X 卡宴M级普拉多添越热销车型销量表现-大型SUV途乐蝉联榜首5月大型SUV市场,途乐以万辆销量蝉联榜首,GL级以万辆紧随其后,昂科雷以59%环比增速排名第六;5月MKT增速明显,达到600%,领跑增速榜,LX、途乐和GL级均保持良好增速;Top10销量榜2017年4月2017年5月环比%3,000%%%%2,000% % %%%1,000途乐GL级GLS级LX 领航员昂科雷QX80 凯雷德AMG GLS 探路者Top10增速榜% 3,0002017年4月2017年5月环比%2,000%% % % % % % % 1,000MKT 红杉昂科雷AMG GLSQX80探路者领航员LX途乐GL 级热销车型销量表现-微型新能源车井喷,知豆D2为王5月,知豆D2销量达到万辆,连跳数级跃居榜首,EC 系列以万辆退居第二,奔奔EV 、eQ1和E200增速 显着,排名均大幅上升,分别排名第三、第七和第八;新能源车增速明显,领跑增速榜,芝麻、知豆D2和奔奔EV 增速均在1倍以上; Top10销量榜2017年4月 2017年5月环比%4,000%%3,000%%%2,000% %%%1,000知豆D2 EC系列奔奔EV FORTWO 北斗星奔奔eQ1 E200 F0 E100Top10增速榜2017年4月2017年5月环比%4,0003,200 2,400% % %% % % % %%1,600800芝麻知豆D2 320 奔奔EV Electric Up eQ1 E200 云100 E200E100热销车型销量表现-小型POLO稳守宝座5月小型车市场,POLO以万辆销量占据首位,飞度两厢以1万辆紧随其后,威驰FS和致享分别以万辆和万辆保持第九和第十位;新能源车增长显着,EV系列、江淮iEV6E和江淮iEV分列前三,幅度都在约90%以上;Top10销量榜2017年4月2017年5月环比20,00016,000%%%%%%%%%%12,0008,0004,000POLO飞度两厢威驰310K2三厢赛欧三厢致炫新金刚三厢威驰FS致享Top10增速榜2017年4月2017年5月环比%20,000% 16,00012,000%%%%%%%%8,000 4,000EV系列江淮iEV6E江淮iEV威志V5威驰FS致享K2三厢MINICLUBMAN MINI POLO热销车型销量表现-紧凑型英朗重夺榜首5月紧凑型市场,英朗以万辆销量重夺榜首,朗逸以万辆退守第二,威朗以万辆销量跨入前十;5月威朗增速明显,达到32%,英朗和轩逸均保持着良好增速;Top10销量榜2017年4月2017年5月环比60,000 45,000%%%%%%%%%%30,00015,000英朗朗逸新捷达卡罗拉速腾轩逸福睿斯桑塔纳尚纳宝来威朗Top10增速榜2017年4月2017年5月环比60,000%%%45,00030,000%%%%%%%15,000威朗英朗明锐轩逸马自达3昂克凌渡K3福睿斯艾瑞泽5新捷达赛拉三厢热销车型销量表现-中型迈腾优势明显,3系重回前三5月中型级别市场,迈腾以万辆销量稳坐榜首位置,帕萨特位列第二,销量为万辆,3系以万辆销量重回前三;君威以%环比增速夺取增速榜第一,主流车型名图、3系、A4L和迈腾均有着良好增速;Top10销量榜2017年4月2017年5月环比30,000% %% % % %%% % % 20,00010,000迈腾帕萨特3系C级雅阁A4L 名图天籁蒙迪欧凯美瑞Top10增速榜% % 30,00020,000% % %2017年4月2017年5月环比% %% % %10,000君威名图3系CC S60L 马自达6 阿特兹A4L Q50L 迈腾速派热销车型销量表现-中大型A6L蝉联首位5月中大型市场,A6L销量达到万辆蝉联榜首,E级以万辆紧随其后;H7增速显眼,达到%,荣登增速榜榜首,主流车型A6L和皇冠均有着良好增速;Top10销量榜2017年4月2017年5月环比20,00015,000% % % % % % %%%% 10,0005,000A6L E级5系君越XTS 皇冠金牛座XFL S90Z700Top10增速榜2017年4月2017年5月环比%20,000% %15,000%% % % % % %10,0005,000H7 GS 混动A6 Allroad Q70L MODEL S XFL A9 大陆A6L皇冠热销车型销量表现-大型奔驰S级跃居首位5月大型车市场,奔驰S级以万辆销量超越7系勇夺首位,7系以万辆退居第二,慕尚以%增速,稳守第十;迈巴赫S级增速明显,达到%,主流车型奔驰S级和总裁有着良好增长;Top10销量榜2017年4月2017年5月环比4,000% %3,000%% % %%%2,000%%1,000S级7系总裁A8L XJ 飞驰辉腾古思特S级AMG 慕尚Top10增速榜2017年4月2017年5月环比%4,0003,000% % % % % % % % % 2,0001,000迈巴赫S级慕尚S级总裁A8L XJ A8L 混动飞驰7系S级AMG热销车型销量表现-紧凑型MPV宏光统领江湖5月紧凑型MPV市场,五菱宏光销量达万辆,遥遥领先其它车型,宝骏730销量达万辆,位列第二位,杰德以%环比增速跃居第六,销量达到万辆;5月,凌轩以%的环比增速位列增速榜榜首;Top10销量榜2017年4月2017年5月环比%50,00030,000%%%%%%%%40,000%20,00010,000宏光730欧诺风光欧尚杰德途安威旺M50F金杯海星幻速H2Top10增速榜% 5,0002017年4月2017年5月环比4,000 3,000%%%%%%%%%2,0001,000凌轩轩朗伽途im6M50V英致727帅客杰德B级伽途im8金杯海星热销车型销量表现-中型MPVGL8中型市场地位稳固5月中型MPV市场,GL8销量达万辆,遥遥领先其它车型,菱智销量达万辆,位列第二位,夏朗以13%环比增速跃居第九,销量达到万辆;5月,睿行S50以%的环比增速位列增速榜榜首,主流车型GL8也保持着良好增速;Top10销量榜2017年4月2017年5月环比20,000 15,000%%%%%%%%%10,000% 5,000GL8 菱智瑞风M3 奥德赛幻速H3 艾力绅G10 瑞风M4 夏朗R级Top10增速榜2017年4月2017年5月环比20,000%15,000% % % %% % % % %10,0005,000睿行S50 风行F600 风行CM7 夏朗普瑞维亚GL8 昌河M70 大7 MPV 幻速H3G10公司介绍/法律声明公司介绍达示数据是威尔森旗下品牌,以汽车产业数据交易为主营业务,集报告营销、多元化数据交互为一体的大数据交易平台,为客户提供全面、实时、准确的汽车行业数据; 公司通过多年的数据管理经验搭建了高效、稳定、标准化、互联互通的数据仓库,拥有逾10年的历史数据,数据种类超59种,公司具有丰富的行业经验,市场占有率高达60%,其中合资厂商群市场占有率近80%,与40多家厂商客户成为长期的合作伙伴;版权声明本报告为达示数据制作,报告中所有的文字、图片、表格均受有关商标和着作权的法律保护,部分文字和数据采集于公开信息,所有权为原着者所有;没有经过本公司书面许可,任何组织和个人不得以任何形式复制或传递; 任何未经授权使用本报告的相关商业行为都将违反中华人民共和国着作权法和其他法律法规以及有关国际公约的规定;联系我们黄小姐麦先生Tel +86 20 8391 2326 转8303 T el +86 20 8391 2326 转8034Cell +86 Cell +86E-mail E-mail专业成就价值数据铸就梦想。

中投顾问产业研究中心

中投顾问·让投资更安全 经营更稳健

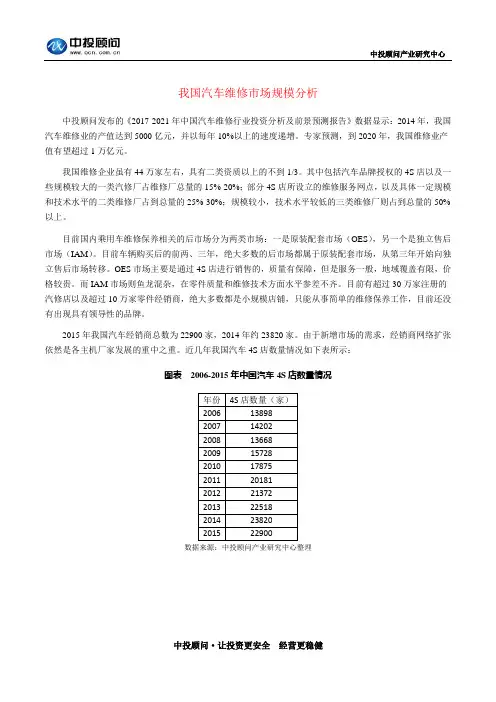

我国汽车维修市场规模分析

中投顾问发布的《2017-2021年中国汽车维修行业投资分析及前景预测报告》数据显示:2014年,我国汽车维修业的产值达到5000亿元,并以每年10%以上的速度递增。

专家预测,到2020年,我国维修业产值有望超过1万亿元。

我国维修企业虽有44万家左右,具有二类资质以上的不到1/3。

其中包括汽车品牌授权的4S 店以及一些规模较大的一类汽修厂占维修厂总量的15%-20%;部分4S 店所设立的维修服务网点,以及具体一定规模和技术水平的二类维修厂占到总量的25%-30%;规模较小,技术水平较低的三类维修厂则占到总量的50%以上。

目前国内乘用车维修保养相关的后市场分为两类市场:一是原装配套市场(OES ),另一个是独立售后市场(IAM )。

目前车辆购买后的前两、三年,绝大多数的后市场都属于原装配套市场,从第三年开始向独立售后市场转移。

OES 市场主要是通过4S 店进行销售的,质量有保障,但是服务一般,地域覆盖有限,价格较贵。

而IAM 市场则鱼龙混杂,在零件质量和维修技术方面水平参差不齐。

目前有超过30万家注册的汽修店以及超过10万家零件经销商,绝大多数都是小规模店铺,只能从事简单的维修保养工作,目前还没有出现具有领导性的品牌。

2015年我国汽车经销商总数为22900家,2014年约23820家。

由于新增市场的需求,经销商网络扩张依然是各主机厂家发展的重中之重。

近几年我国汽车4S 店数量情况如下表所示:

图表 2006-2015年中国汽车4S 店数量情况

数据来源:中投顾问产业研究中心整理。

汽车行业数据分析报告一、引言汽车是人类社会重要的交通工具,其对经济、社会和环境均有深远影响。

本文旨在通过对汽车行业数据的分析,揭示行业的发展现状和趋势,为各方了解汽车行业提供参考依据。

二、汽车销售数据分析1. 汽车销量根据相关数据显示,近年来汽车销量持续增长。

以中国市场为例,汽车销量在过去十年内每年均出现正增长,并在2017年达到峰值。

然而,由于市场饱和度的提升以及新能源汽车的快速发展,近年来汽车销量增速略有放缓。

2. 品牌竞争在汽车销售市场中,品牌竞争非常激烈。

根据市场份额数据显示,全球汽车销量排名前几位的品牌包括日本的丰田、德国的大众和美国的福特等。

这些品牌在全球范围内具有较高的市场占有率,而新兴品牌则在不断进入市场。

3. 汽车消费者特点分析汽车购买数据可以发现,消费者对汽车的需求不断变化。

近年来,年轻人群体对新能源汽车的兴趣逐渐增加,而SUV市场也呈现出较高的增长势头。

此外,消费者对于安全性和智能化功能的需求也逐渐升高。

三、汽车产业链数据分析1. 汽车零部件产业汽车零部件产业作为汽车产业链的重要组成部分,其发展状况对整个行业具有重要意义。

近年来,汽车零部件产业呈现出稳步增长的趋势。

中国汽车零部件制造商在全球范围内占有较高份额,并在技术创新和质量提升方面取得重要突破。

2. 新能源汽车产业新能源汽车产业是当前汽车行业的热点领域。

根据数据统计,新能源汽车的销量呈现逐年增长的趋势。

政府的政策支持、技术进步和社会意识的提高都推动了新能源汽车的发展。

同时,相关产业链也在快速发展,包括电池、电机等关键零部件的生产。

四、汽车行业数据分析中的挑战与机遇1. 挑战汽车行业面临着许多挑战,包括环境问题、能源消耗和交通拥堵等。

此外,新技术的应用和变革也对传统汽车行业带来了挑战,例如共享经济和自动驾驶等。

行业的可持续发展需要解决这些挑战。

2. 机遇虽然面临挑战,汽车行业也充满了机遇。

一方面,新能源汽车的发展将提供更多的市场空间和产业机会。

汽车行业投资分析报告:汽车行业股票市场分析

汽车行业投资分析表明,汽车行业股票市场受多方面因素影响。

以下是一些可能对汽车行业股票市场产生影响的因素:

1.宏观经济环境:汽车行业股票市场通常会受到宏观经济环境

的影响。

例如,经济衰退可能导致降低汽车销售量,从而使汽车行业股票价格下降。

2.政策环境:政策环境也可能对汽车行业股票市场造成影响。

例如,政府对汽车行业的支持政策可能使汽车行业股票价格上升。

另一方面,政府对环境保护的要求会导致汽车制造商需要大量投入研发和生产环保型汽车,可能导致成本上升和利润下降,从而对汽车行业股票市场产生负面影响。

3.行业竞争情况:汽车行业竞争激烈,市场上存在大量厂商,

每个厂商都在争取更多的市场份额。

行业领导者会一直推出新产品,有时会在成本上进行大幅投入。

这可能导致市场份额稳步增长,但可能也会影响厂商的盈利能力。

4.交通趋势:随着科技的发展,交通趋势也在不断变化。

例如,自动驾驶汽车的研发和普及可能会影响汽车行业股票市场购买偏好。

总的来说,投资者应该密切关注汽车行业的各种市场趋势和竞争格局,以制定正确的投资策略。

2017年中国汽车专题市场投资分析报告

目录

第一节无人驾驶:加速到来,已处风口 (7)

一、无人驾驶:已处风口浪尖,2016 将持续催化 (8)

1.无人驾驶营造巨大社会福利,带来广阔增量市场 (8)

2.无人驾驶Timeline,2020 年将成无人驾驶元年 (9)

3.2016 年技术升级、政策支持,无人驾驶将持续催化 (10)

4.单车智能、交通智能是实现无人驾驶两条路径,单车智能将先于交通智能 (12)

二、ADAS:肩负安全提高、自动驾驶使命,将进入快速成长期 (15)

1.安全、成本驱动,加速ADAS 渗透 (16)

2.“后装→前装”+“大数据应用”,5 年打开十倍市场 (18)

3.竞争格局豪强垄断,国内薪薪之火可以燎原 (20)

4.传感“感知”、车机“媒介”、执行“智驾”、网联“大数据” (22)

三、车联网:辅助无人驾驶,生态圈搭建带来广袤空间 (24)

1.新型生态圈搭建,挖掘全新市场价值 (24)

2.快速增长,驾驶辅助和安全将成为未来最大增量 (26)

3.平台争夺剑拔弩张,车厂合作逐步升级 (28)

四、投资建议:聚焦ADAS 单车智能,关注网联智慧交通 (32)

1.ADAS 产业核心受益: (32)

2.车联网智能交通受益: (33)

第二节共享服务:新旧碰撞,模式创新! (34)

一、共享用车:潮流起,重点推荐分时租赁 (34)

1.共享用车,盘活存量的新兴出行方式 (35)

2.共享用车具备三大优势,发展前景远大 (37)

3.共享用车模式多样,重点推荐分时租赁 (40)

二、后市场:去伪存真,B2b 模式价值突显 (41)

1.互联网带来思维的创新,进而带来后市场模式的争鸣 (41)

2.判断模式优劣需要回归本质 (42)

3.理性情景下,未来有一个平台可以一站式解决车主的养护维修服务需求。

(43)

4.实际情景下,未来“平台对接"中我们倾向认为主导者是B2b 类,而不是B2C 类。

.44

5.投资曲线:从“猪都会飞时代”进入“去伪存真时代”,从2C 转移至2b。

(45)

三、经销商:见底回升,关注转型优势强者 (46)

1.互联网是改造不是颠覆,传统4S 店不可替代 (46)

2.短期:产业链地位提升+车市回暖,新车业务盈利能力将见底回升 (46)

3.购臵税减半政策刺激,新车销售正回暖 (47)

4.长期:"盈利模式变迁+拥抱互联网"是经销商转型必然之路 (49)

5.“自建+合作”两种模式并存拥抱互联网 (51)

6.经销商大转型中,广汇汽车优势最明显。

(52)

第三节电动物流:供给驱动,2016 爆发! (53)

一、纯电动应用于物流车,扬长避短恰到好处 (53)

二、三大催化剂驱动,2016 年电动物流车将爆发 (56)

1.2016年催化剂一:众车企加大布局,供给车型成熟度提升 (57)

2.2016 年催化剂二:地方政策有望持续落地,带动购车热情 (58)

3.2016 年催化剂三:运营模式创新,减少车主后顾之忧 (59)

三、投资建议:关注拥有优质车型的企业 (61)

图表目录

图表1:无人驾驶投资逻辑 (7)

图表2:无人驾驶带来效率、安全、节能的提升 (8)

图表3:无人驾驶带来广袤增值市场 (8)

图表4:NHTSA 对无人驾驶的分级 (9)

图表5:ADAS 为基础的单车智能结构示意图 (10)

图表6:Velodyne 发布小型的低成本3D 雷达 (11)

图表7:Nvidia 发布无人驾驶深度学习技术 (12)

图表8:ADAS 系统实现车本身的自动驾驶 (13)

图表9:V2X 实现车与车、车与道路的通讯 (13)

图表10:ADAS 为基础的单车智能结构示意图 (14)

图表11:智能驾驶与车联网关系图 (15)

图表12:新车安全及相关法规加速ADAS 推行 (16)

图表13:消费者对自动驾驶具有极高的接受度 (17)

图表14:“后装+前装+大数据应用”,打开十倍成长空间 (18)

图表15:ADAS 在全球汽车零部件中拥有极高的成长性 (19)

图表16:国内ADAS 前装市场空间及增速 (19)

图表17:ADAS 市场占有率 (20)

图表18:整车厂ADAS 开发战略示意图 (20)

图表19:ADAS 产业链解析 (21)

图表20:Telematics 转向新型的车联网生态 (25)

图表21:车联网产业链 (25)

图表22:车联网组成环节价值分布 (26)

图表23:车联网功能价值分布和增速 (27)

图表24:国内车联网增速 (27)

图表25:博泰车联网定位 (31)

图表26:钛马信息车联网平台 (31)

图表27:共享用车发展的背后逻辑 (34)

图表28:共享经济的理念是,共同拥有而不是占有 (35)

图表29:共享经济+交通出行=共享用车 (35)

图表30:通过存量方式满足用车需求即为共享用车 (36)

图表31:共享用车更具经济性 (37)

图表32:在美国,Uber 出行成本比出租车更低 (38)

图表33:Uber 重新设计了叫车的整个服务过程 (38)

图表34:Uber 叫车等待时间较短 (39)

图表35:全国主要城市目前交通拥堵现状十分严重 (39)

图表36:汽车排放是大气污染的主要来源之一(1980-2011) (40)

图表37:养护维修板块创业项目分类概览 (42)

图表38:C 端消费者的痛点分析 (43)

图表39:理想状况下养护维修电商平台分析 (44)

图表40:维修店的需求分析 (45)

图表41:厂商关系正在经历转折,由“父子”变成“博弈”,未来有望变为“夫妻” (47)

图表42:预计2016 年车市有所回暖 (47)

图表43:近几年经销商新车销售毛利率下滑明显,短期有望见底回升 (48)

图表44:近几年经销商亏损比例逐渐增加,2014 年仅三成经销商盈利 (49)

图表45:汽车经销商的流量入口和变现渠道 (49)

图表46:我国汽车经销商盈利模式的三阶段变迁 (50)

图表47:电动物流车爆发的背后逻辑 (53)

图表48:物流配送分类方式 (53)

图表49:“纯电动”与“物流车”是天生一对 (54)

图表50:2015 年电动物流车产量从百辆水平爬升到千辆 (56)

图表51:三大催化剂驱动2016 年电动物流车将爆发 (56)

表格目录

表格1:无人驾驶试验场 (10)

表格2:无人驾驶国家法规 (11)

表格3:ADAS 功能分类 (15)

表格4:国内重点ADAS 解决方案研发公司 (22)

表格5:各类传感器信息 (23)

表格6:车机企业相关ADAS 机型 (23)

表格7:车机企业相关ADAS 机型 (24)

表格8:车联网各个参与者优势 (28)

表格9:BAT 等互联网公司车联网布局 (29)

表格10:通讯公司相关车联网布局 (29)

表格11:OEM 车联网系统 (30)

表格12:第三方车联网系统 (31)

表格13:无人驾驶汽车重点推荐相关上市公司 (33)

表格14:共享用车主要模式比较分析 (40)

表格15:布局共享用车相关业务的主要上市公司 (41)

表格16:养护维修创业项目分类、主要特征及主要问题汇总表 (42)

表格17:经销商自建电商平台 (51)

表格18:经销商与综合性电商平台、垂直类电商平台的合作 (52)

表格19:电动物流车全寿命周期成本小于燃油物流车(以北汽威旺307 和东风御风物流车为例) (55)

表格20:主要纯电动物流车车型一览 (57)

表格21:已出台电动物流车推广政策(适用2016 年以后) (58)

表格22:已出台电动物流车补贴政策(适用2016 年以后) (59)

表格23:众多车企启动电动物流车运营 (60)

表格24:电动物流车租赁性价比卓越 (60)

表格25:2016 年汽车行业重点上市公司盈利及估值 (61)

第一节无人驾驶:加速到来,已处风口

无人驾驶:无人驾驶带来效率、安全、节能的提升,新的智能系统和商业模式增量打开广袤市场空间。

IT 企业和汽车企业的争相发力将加速汽车自动驾驶的到来。

2016 年智能网联相关标准有望出台、新技术不断涌现、无人驾驶参与浪潮高升将持续催化无人驾驶板块。

ADAS:高级驾驶辅助提高单车智能是最现实有效实现自动驾驶的路径。

碰撞测试加分、成本下降、消费者安全意识提升将加速ADAS 渗透。

“后装+前装+大数据” 有望5 年内带来现有产值10 倍的空间。

目前传感器、感知算法、芯片、电控执行等核心环节均把控在国外豪强手中,各部件突破均有巨大投资机会。

车联网:车联网(V2X)实现交通智能促进无人驾驶实现,另一方面以车联网服务平台为中心的车联网生态圈将带来新的价值增量。

车联网硬件和服务平台建设迎来春天。

投资建议:短中期关注单车智能,ADAS 产业受益。

中长期关注车联网打造智能交通新生态圈。

关注最具潜力实现环境感知整合,提供自动驾驶解决方案的执行机构,重点推荐:亚太股份、万安科技、拓普集团。

车载系统为ADAS 和车联网媒介,车联网服务平台是车联网生态圈核心。

重点推荐:威帝股份。

图表1:无人驾驶投资逻辑

资料来源:北京欧立信咨询中心。