我国历年小麦进出口情况资料

- 格式:ppt

- 大小:278.50 KB

- 文档页数:17

全球小麦生产历史现状及趋势一、国际情况近年来,世界粮食作物产量增长幅度正常,但落后于需求增长幅度,总体上产不足消,供需缺口依靠库存弥补. 2008年末,全球粮食库存量降至30 年来的最低点,仅只够消费53 d,这不仅直接带来了粮食安全隐患,而且也导致粮食价格飙升,仅2007年全球粮价就上涨了40%。

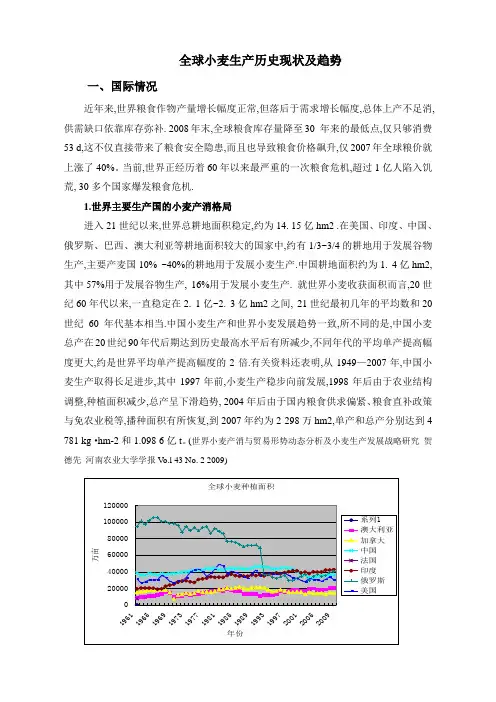

当前,世界正经历着60年以来最严重的一次粮食危机,超过1亿人陷入饥荒, 30多个国家爆发粮食危机.1.世界主要生产国的小麦产消格局进入21世纪以来,世界总耕地面积稳定,约为14. 15亿hm2 .在美国、印度、中国、俄罗斯、巴西、澳大利亚等耕地面积较大的国家中,约有1/3~3/4的耕地用于发展谷物生产,主要产麦国10% ~40%的耕地用于发展小麦生产.中国耕地面积约为1. 4亿hm2,其中57%用于发展谷物生产, 16%用于发展小麦生产. 就世界小麦收获面积而言,20世纪60年代以来,一直稳定在2. 1亿~2. 3亿hm2之间, 21世纪最初几年的平均数和20世纪60年代基本相当.中国小麦生产和世界小麦发展趋势一致,所不同的是,中国小麦总产在20世纪90年代后期达到历史最高水平后有所减少,不同年代的平均单产提高幅度更大,约是世界平均单产提高幅度的2倍.有关资料还表明,从1949—2007年,中国小麦生产取得长足进步,其中1997年前,小麦生产稳步向前发展,1998年后由于农业结构调整,种植面积减少,总产呈下滑趋势, 2004年后由于国内粮食供求偏紧、粮食直补政策与免农业税等,播种面积有所恢复,到2007年约为2 298万hm2,单产和总产分别达到4 781 kg·hm-2和1.098 6亿t。

(世界小麦产消与贸易形势动态分析及小麦生产发展战略研究贺德先河南农业大学学报V o.l 43 No. 2 2009)全球小麦总产200040006000800010000120001400019611964196719701973197619791982198519881991199419972000200320062009年份万吨年份澳大利亚加拿大中国法国印度俄罗斯俄罗斯(中粮期货报告2009—国际小麦市场现状与展望)1.1影响世界小麦消费量变化趋势的主要因素影响世界小麦消费量的最主要因素是人口增长和经济发展。

我国小麦相关产业链发展现状及未来趋势分析一、我国小麦供需情况小麦是我国仅次于水稻的第二大粮食作物,我国小麦产量约占全世界小麦产量的18%。

而根据种植季节划分, 小麦品种可分为春小麦和冬小麦。

春小麦一般为春播秋收, 播种时间集中在每年三月下旬到四月上旬, 大约7月中下旬开始收获;冬小麦一般在9~10月份播种,次年4~5月收割,其中冬小麦约占小麦总产量的95%以上。

河南、山东、安徽、河北和江苏是我国小麦五大主产区,2020年我国小麦产量约为1.34亿吨。

整体自给率较高,进口依赖度较低,2004年以来,在国家一系列政策的扶持下,中国小麦种植面积逐步恢复,产量连年增加,国内供需形势由产不足需逐渐转为供需基本平衡、且略有结余。

小麦作为口粮具有刚性需求,近年来,由于中国人口持续增长,小麦总消费量长期以每年1%~2%的比例持续增长。

小麦的主要消费形式是从面粉向面条、面包、速冻食品等主食转化。

在小麦消费结构当中,食用消费占据小麦消费的主要地位,2019年我国75%的小麦用于直接食用消费(面粉),近年来随着替代能源的需求提升,工业领域对于玉米的需求逐渐增多支撑玉米价格,因此小麦的替代效用逐渐增强,而替代比例则由二者的价格差决定。

小麦-玉米价差与小麦饲用消费量呈现明显的反向相关,2020年由于玉米价格上涨导致部分饲料厂商转向小麦。

而在工业用加工领域我国的小麦加工还处于初级阶段,精深加工转化率不高,因此工业消费主要集中在淀粉、谷朊粉、酿酒、工业酒精、麦芽糖、调味品等领域。

二、小麦产业链分析从小麦行业产业链上下游对比来看,从小麦到面粉再到工业化食品,按照品类转化加工的复杂程度,行业毛利率逐步提升。

整个行业的天花板仍然较高,围绕消费者品牌意识提升和消费场景细分及专业化,企业成长和价值创造机会仍然显著。

另外,同一品类不同渠道利润水平差距很大。

零售渠道享受品牌红利但销售投入较高,餐饮渠道更注重性价比但较少市场投入,导致毛利率零售渠道高于餐饮渠道,而净利率餐饮渠道却高于零售渠道。

中国小麦产量、消费量、播种面积、库存量、进出口情况及价格走势分析一、市场供需现状小麦是全球第一大粮食作物。

在我国,小麦是第三大粮食作物,也是全球第一大小麦生产国。

2019年我国小麦产量1.33亿吨,消费量为1.28亿吨,进口量400万吨,出口量110万吨。

进口占消费比3.1%,进口依赖度低。

下游消费主要是制粉消费、饲用消费、工业消费、种用消费等。

2019年我国小麦消费结构数据来源:公开资料整理1、需求:我国小麦需求稳定在1.2亿吨左右发布的《2020-2026年中国小麦粉行业市场竞争模式及发展前景预测报告》数据显示:需求方面,我国小麦消费趋于平稳。

2011-2019年,我国每年的小麦消费稳定在1.2亿吨左右,2019年中国小麦生产1.33亿吨,消费1.28亿吨,需求小于供给。

从小麦消费结构来看,小麦主要用于制粉、饲用、工业消费以及种用消费,占比分别为75%、12%、8%和5%。

2008-2019年小麦消费走势图(百万吨)数据来源:公开资料整理2、供给:国内条锈病&欧洲疫情,供给端趋紧确定性较强为确保我国粮食安全,2008年中共十七届三中全会提出“永久基本农田”概念,“永久基本农田”即无论什么情况下都不能改变其用途,不得以任何形式挪作它用的基本农田,对基本农田实行永久性保护。

截至2017年下半年,我国永久基本农田基本划定完成,全国共划定永久基本农田15.46亿亩。

由于小麦最低收购价的下调,麦农种植积极性降低,小麦播种面积2016年达到2469.60万公顷的高点后迎来3年连降,随着各地调整作物种植结构、优化农业区域布局等措施推进,2019年我国小麦播种面积2372.70万公顷,为过去10年新低。

2008-2019年我国小麦播种面积走势图数据来源:公开资料整理2008-2019年小麦产量走势图数据来源:公开资料整理产量方面,由于育种、种植技术不断升级,小麦单产屡创新高,呈上升趋势。

我国小麦最新单产为5.48吨/公顷,仅低于欧盟的5.78吨/公顷,大幅领先美国、加拿大、印度等小麦主产国,未来一段时间或将以稳定维持为主。

第1篇一、引言小麦作为我国主要的粮食作物之一,在我国农业生产中占据着举足轻重的地位。

2023年,我国小麦生产在政策扶持、科技创新和市场需求等多重因素推动下,取得了显著成果。

本文将对2023年我国小麦作物年度报告进行总结,以期为相关领域的研究和决策提供参考。

二、生产情况1.产量稳定增长。

据国家统计局数据显示,2023年我国小麦总产量达到1.33亿吨,同比增长0.5%。

其中,主产区产量占比超过90%,显示出我国小麦生产具有较强的区域集中度。

2.种植面积略有增加。

2023年我国小麦种植面积为2.78亿亩,较上年增长0.3%。

这主要得益于国家政策对小麦生产的扶持,以及农户种植意愿的提高。

3.品质有所提升。

通过推广优质高产小麦品种,以及加强田间管理,我国小麦品质得到明显提升。

据相关数据显示,2023年我国小麦籽粒蛋白质含量平均达到12.5%,较上年提高0.5个百分点。

三、政策扶持1.农业补贴政策。

国家继续加大对小麦生产的补贴力度,包括良种补贴、农机购置补贴等,有效调动了农户种植小麦的积极性。

2.科技支撑政策。

国家加大科技创新投入,支持小麦育种、栽培技术等方面的研究,提高小麦生产效率。

3.产业政策。

国家积极推动小麦产业升级,加强产业链各环节的协同发展,提高小麦产业整体竞争力。

四、市场分析1.国内市场。

随着我国居民消费水平的提高,对高品质小麦的需求不断增长。

2023年我国小麦市场供应充足,价格稳定。

2.国际市场。

我国小麦出口量有所增长,主要出口到东南亚、非洲等地区。

在全球粮食安全形势下,我国小麦在国际市场上的地位不断提升。

五、未来展望1.持续提高小麦产量。

通过品种改良、栽培技术优化等措施,进一步提高小麦单产水平。

2.加强小麦品质提升。

加大优质小麦品种选育力度,提高小麦籽粒品质,满足市场需求。

3.拓展小麦产业链。

加强小麦深加工、副产品利用等环节的研究,提高小麦产业附加值。

4.应对国际市场竞争。

提高我国小麦的国际竞争力,确保我国小麦产业在全球化进程中的地位。

第1篇一、前言小麦作为我国重要的粮食作物,在保障国家粮食安全、促进农民增收、推动农业发展等方面具有举足轻重的地位。

近年来,我国小麦产业在政策扶持、科技进步、市场拓展等方面取得了显著成效。

本报告将从产业现状、存在问题、发展对策等方面对小麦产业进行总结。

二、小麦产业现状1. 产量稳步增长近年来,我国小麦产量稳步增长,2019年全国小麦总产量达到13145万吨,同比增长0.6%。

其中,主产区产量占全国总产量的80%以上。

2. 种植面积稳定我国小麦种植面积相对稳定,2019年全国小麦种植面积约为2.7亿亩。

主产区集中在黄淮海地区、长江中下游地区和西南地区。

3. 精品小麦发展迅速近年来,我国精品小麦发展迅速,优质小麦面积逐年扩大,品质不断提高。

其中,强筋小麦、中筋小麦、弱筋小麦等品种在市场上受到消费者青睐。

4. 产业链逐步完善小麦产业链逐步完善,从种子繁育、种植、加工、销售到出口等环节,形成了较为完整的产业链。

其中,面粉加工、食品加工、饲料加工等产业规模不断扩大。

5. 市场需求旺盛随着人们生活水平的提高,对小麦及其制品的需求不断增长。

我国小麦消费量逐年上升,2019年全国小麦消费量约为1.2亿吨。

三、小麦产业存在的问题1. 产能过剩与需求不足并存虽然我国小麦产量稳步增长,但部分产区存在产能过剩问题,导致市场价格波动较大。

同时,部分消费者对高品质小麦的需求尚未得到满足。

2. 种植结构不合理我国小麦种植结构不合理,部分地区种植同质化严重,导致市场竞争激烈。

此外,部分产区小麦品种单一,抗病性、抗逆性较差。

3. 加工技术水平不高我国小麦加工技术水平相对落后,部分企业生产设备老化,产品品质难以满足市场需求。

同时,加工产业链条短,附加值低。

4. 市场监管不到位小麦市场监管存在一定漏洞,部分企业存在违规生产、销售不合格产品等现象,损害消费者利益。

5. 国际竞争压力加大随着国际贸易环境的复杂多变,我国小麦产业面临国际竞争压力加大。

2013年1-7月中国粮食进出口分析据海关统计,今年前7个月我国出口粮食(包括谷物及谷物粉、豆类、淀粉块茎及薯类)152万吨,比去年同期(下同)减少9.3%;价值13.6亿美元,增长3.9%。

其中,豆类75万吨,减少1.5%,出口均价为每吨1093.5美元,上涨11%;稻谷和大米30.3万吨,增加44.5%,均价为每吨854.8美元,下跌8.1%;薯类及淀粉块茎21.2万吨,减少15.7%,均价为每吨669.2美元,上涨11.8%;玉米1.9万吨,减少 92.1%,均价为每吨374.7美元,下跌5%。

同期,我国进口粮食4612.6万吨,减少5.1%;价值248.4亿美元,增长3%。

其中,大豆3468.7万吨,减少0.7%,进口均价为每吨605.1美元,上涨7.8%;小麦171.7万吨,减少29.8%,均价为每吨370.9美元,上涨25.8%;玉米159.5万吨,减少49%,均价为每吨295美元,下跌11.5%;稻谷和大米147.2万吨,增加4.2%,均价为每吨467.7美元,下跌3.4%;大麦119.6万吨,减少 26.9%,均价为每吨350.4美元,上涨12.3%。

值得关注的是近期小麦进口增多的预期明显得到强化。

受内外差价刺激和对国内产量担忧的双重影响,7月份,我国进口小麦31.1万吨,同比增加 23.1%,环比增加40.5%。

8月12日,国家粮油信息中心上调2013/14中国小麦进口估计量至650万吨,或创9年最高;而美国农业部也将该值上调至950万吨,我国或超越埃及,成为全球最大小麦进口国。

据海关统计,今年7月份我国出口服装及衣着配件(以下简称“服装”)181亿美元,比去年同期(下同)增长13.9%,环比增长21.7%,出口值创月度历史新高。

截止7月底,我国累计出口941.4亿美元,比去年同期(下同)增长13.5%。

今年1-7月,我国对欧盟、美国和日本等传统服装市场出口仅分别增长5.3%、7.7%和1.2%,但由于基数较大,对上述三者出口值合计仍占我国服装出口总值的52.9%。

随着全球经济一体化,特别是我国加入世贸组织后,农产品贸易自由化趋势逐渐明朗。

中国作为一个人口大国,耕地资源、淡水资源匮乏,这一特征决定了我国解决粮食问题,必须充分利用国际粮食资源和粮食市场。

通过进出口交换,实现国内粮食的总量和结构平衡是我国粮食宏观调控的重要措施。

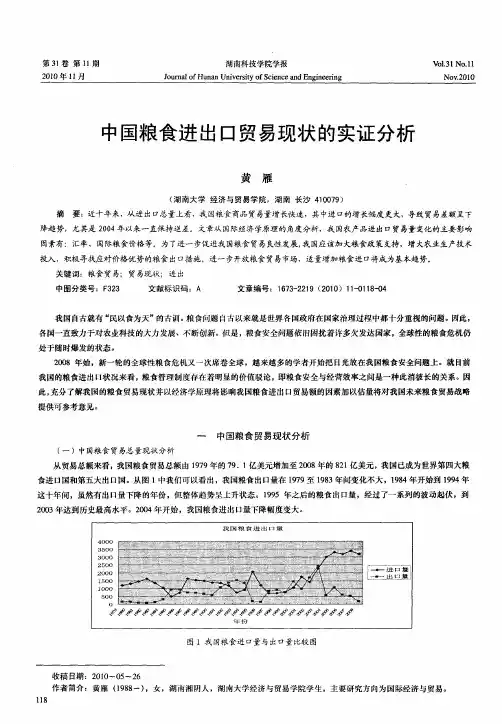

一、我国粮食进出口贸易的主要特征我国是世界上的粮食生产大国,也是世界粮食贸易中的重要成员。

从建国至上世纪60年代,我国是粮食(包括大豆,下同)净出口国。

60年代至70年代,由于国内粮食供需矛盾突出,我国基本是粮食净进口国,平均每年净进口300万吨粮食左右,进口粮食中90%以上是小麦,主要是保证基本的口粮供应。

70年代末实行改革开放以来,我国粮食贸易显著增长,净进口的趋势延续(详见表1)。

纵观我国改革开放以来粮食进出口贸易的发展历程,主要有以下三个特征。

(一)粮食净进口趋势明显。

1978—2004年27年间累计进口粮食36785万吨,累计出口粮食21602万吨,累计净进口15183万吨;平均每年进口1362万吨,平均每年出口800万吨,平均每年净进口562万吨。

27年中有17年是粮食净进口,10年是净出口。

其中谷物(主要包括小麦、大米、玉米、大麦)净进口是15年;但在近10年间,只有1995、1996、2004年是谷物净进口年。

粮食净进口最高年份是2004年,进口粮食2998万吨,扣除出口后,净进口2484万吨:谷物净进口最高年份是1995年,进口谷物2052万吨,净进口1838万吨。

粮食净出口最高年份是1993年,出口粮食1535万吨,净出口783万吨。

谷物净出口最高年份是2003年,出口谷物2410万吨,净出口2218万吨。

(二)粮食进出口贸易呈单向发展态势。

多年来,我国粮食进口的品种与出口的品种泾渭分明,呈单边发展,没有形成进出双向贸易的格局。

出口的粮食品种主要是玉米、大米。

近年来,玉米成为最主要的粮食出口品■朱远洋赵竞彦种,占出口粮食总量的70%。

国内外小麦生产现状及发展趋势

一、国内小麦生产现状

我国小麦作物历史悠久,是粮食作物中的主要组成部分。

近年来,我

国小麦产量年年上升,平均每年增加了1.2亿吨,占全球小麦总产量的20%,稳居世界第一大小麦生产国。

2024年,我国小麦产量达到了14.9

亿吨,比2024年达到的13.1亿吨增长了15.1%。

目前,我国小麦种植的主要品种有硬粒早熟型小麦(例如,陕南61

号小麦,陕西25号小麦,陕西63号小麦等)、中抗早熟型小麦(例如,

陕西38号小麦、陕南83号小麦、陕西67号小麦等)以及春小麦(例如,陕西66号小麦)。

硬粒早熟型小麦占据我国小麦总产量的42.4%,中抗

早熟型占37.2%,春小麦占20.4%。

此外,我国小麦种植的主要区域有西北地区,包括陕西、山东、河北

等省份;中部地区,包括江苏、安徽、湖北等省份;最后,东部地区,包

括浙江、江西等省份。

2024年,这些地区小麦产量分别为7.8亿吨,3.4

亿吨和2.7亿吨。

二、国外小麦生产现状

随着世界经济的发展和需求的增长,一些国家的小麦产量也在不断增长。

据统计,全球小麦总产量在2024年达到了75.12亿吨,比2024年增

长了2.8%。

根据国家分布,在前三大小麦产量国中。