国际贸易实务还价核算

- 格式:ppt

- 大小:97.50 KB

- 文档页数:6

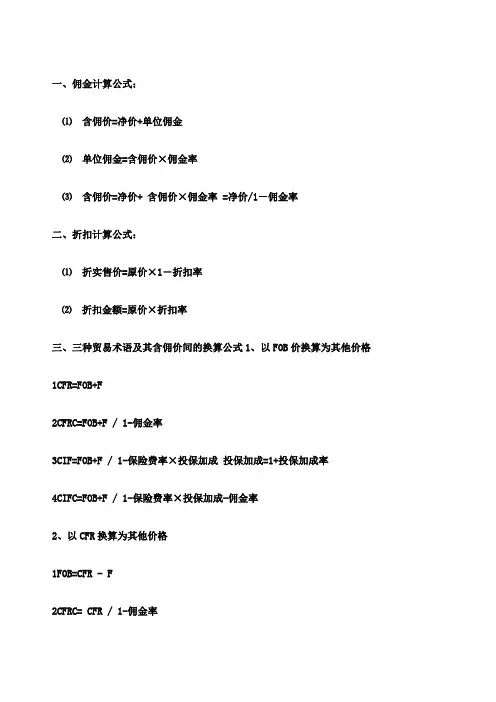

一、佣金计算公式:⑴含佣价=净价+单位佣金⑵单位佣金=含佣价×佣金率⑶含佣价=净价+ 含佣价×佣金率 =净价/1-佣金率二、折扣计算公式:⑴折实售价=原价×1-折扣率⑵折扣金额=原价×折扣率三、三种贸易术语及其含佣价间的换算公式1、以FOB价换算为其他价格1CFR=FOB+F2CFRC=FOB+F / 1-佣金率3CIF=FOB+F / 1-保险费率×投保加成投保加成=1+投保加成率4CIFC=FOB+F / 1-保险费率×投保加成-佣金率2、以CFR换算为其他价格1FOB=CFR - F2CFRC= CFR / 1-佣金率3CIF=CFR / 1-保险费率×投保加成4CIFC= CFR / 1-保险费率×投保加成 - 佣金率3、以CFRC价换算为其他价格1FOB= CFRC× 1-佣金率 - F2CFR=CFRC× 1-佣金率3 CIF=CFRC× 1-佣金率 / 1-保险费费率×投保加成4CIFC= CFRC× 1-佣金率 / 1-保险费率×投保加成-佣金率4、以CIF价换算为其他价格1FOB= CIF× 1-保险费率×投保加成- F2 CFR= CIF× 1-保险费率×投保加成3 CFRC= CIF× 1-保险费率×投保加成 /1-佣金率5、以CIFC价换算成其他价格1 FOB= CIFC× 1-保险费率×投保加成-佣金率- F2CFR= CIFC × 1-保险费率×投保加成-佣金率3 CFRC=CIFC × 1-保险费率×投保加成-佣金率 /1-佣金率四、价格核算公式:1、成本核算公式⑴实际采购成本=含税成本进货成本-出口退税金额⑵出口退税金额=含税成本×出口退税率÷1+增值税率2、运费核算公式⑴件杂货运费;基本运费+附加费⑵集装箱运费;拼箱与件杂货运费一样计算整箱运费=包厢费率+附加费3、保险费核算公式⑴保险费=保险金额×保险费率⑵保险金额=CIF价格×1+保险加成率投保加成率一般为10%,保险金额以CIFCIP价格或发票金额为基础计算4、利润核算公式⑴销售价格=实际成本+利润额=实际成本+实际成本×利润率⑵利润=实际成本×利润率5、盈亏核算公式⑴出口总成本=出口商品的进货价+国内费用+税金+利润⑵出口销售外汇美元净收入=FOB总价美元=CIF总价-国外运费-保险美元⑶出口销售人民币净收入=出口销售外汇美元净收入 =FOB总价美元×银行买入价=CIF总价-国外运费-保险费美元×银行买入价⒁出口盈亏率=出口盈亏额/出口总成本×100%出口盈亏额=出口人民币净收入-出口总成本⑸出口商品换汇成本=出口总成本人民币/出口销售外汇净收入美元⑹出口创汇率=成品出口外汇净收入-原料外汇成本/原料外汇成本 X100 %FOB价,FCA价=进货成本价+国内费用+净利润 CFR价,CPT价=进货成本价+国内费用+国外运费+净利润CIF价,CIP价=进货成本价+国内费用+国外运费+国外保险费+净利润 CIF价格=FOB价格+国内运费+国外保险费 =FOB价格+CIF价格保险加成保险费率+国外运费知FOB 价格,改CFR价格=FOB价格+国外运费, 改CIF价格=FOB价格+国外运费/1-保险加成保险费率知CIF价格,改FOB价格=CIF价格1-保险加成保险费率- 国外运费改CFR价格=CIF 价格1-保险加成保险费率知CFR价格,改FOB价格=CFR价格-国外运费改CIF价格=CFR价格/1-保险加成保险费率 CIP价格=FCA价格+国外运费+国外保险费 =FCA价格+CIP价格保险加成保险费率+国外运费知FCA价格,改CPT价格=FCA价格+国外运费改CIP价格=FCA价格+国外运费/1-保险加成保险费率知CIP价格,改FCA价格=CIP价格1-保险加成保险费率-国外运费改CPT价格=CIP 价格1-保险加成保险费率知CPT价格,改FCA价格=CPT价格-国外运费改CIP价格=CPT价格/1-保险加成保险费率佣金的计算公式为:单位货物佣金额=含佣价含拥率净价的计算方式为=含佣价-单位货物佣金额=含佣价1-佣金率如已知净价,含佣价=净价/1-佣金率折扣的计算公式:单位货物折扣额=含折扣价折扣率卖方实际净收入=含折扣价1-折扣率=含折扣价-折扣额进口关税税率=CIF价格关税税率应纳税额=完税价格税率,完税价额=CIF价格+关税/1-税率进口调节税=CIF价格进口调节税税率出口盈亏率=出口销售人民币净收入-出口总成本/出口总成本100% 出口换汇成本=出口总成本/出口外汇净收入公量=商品干净重1+公定回潮率公量=商品净重1+公定回潮率/1+实际回潮率实际回潮率=1-最后可以净剩的/最后可以净剩的FOB指定装运港, CFR指定目的港,CIF指定目的港, FCA指定地点,CPT指定目的地, CIP 指定目的地。

浅谈国际贸易实务国际贸易术语及价格核算摘要对于国际经济和贸易专业而言,国际贸易实务是其主要课程,其中心在于不断的传授以及训练学生从事进出口业务的具体工作中相关基本知识与技能。

而贸易术语则是国际贸易能够顺利进行的主要要素,跟随着相关交易规则以及世界形势的发展而变化。

本文结合国家贸易术语的具体变化过程,以及国内外学者关于进出口报价的具体文献基础之上,论述了国际贸易术语的具体变化历程,同时相应的提出了各个费用变量的相关设想,从而确保出口报价更加方便与快捷。

关键词国际贸易实务国家贸易术语价格核算国际贸易术语通常也可以称之为价格术语,其主要在长期的国际贸易实践中而产生的,通常采用这种方式来展现成交的具体价格构成以及其交货的主要条件,以此来确保买卖双方的风险以及责任与相关费用划分等各种问题的专业用语。

对于国际商会而言,为了有效的避免以及解决在国际贸易的过程中,由于一些普遍使用的相关贸易术语所产生的纠纷,而专门的制定与颁布了一整套用来解决国际规则与国际贸易术语的相关文本,也就是《国际贸易术语解释通则》,这也是当前国际贸易惯例中比较重要的内容。

其对于整个国际贸易实践发挥了重大的作用,与此同时也跟随者国际贸易的不断变化而调整,《国际贸易术语解释通则》的相关变化历程同时也是多年来全球性经济贸易发展的缩影。

一、国家贸易术语产生及其变化发展的主要历程1.1统一的规范性的国际贸易术语的产生对于国家贸易实践的过程中,由于国家的不同,其对贸易术语也有着不同的解释,因而会产生一些误会,从而对于整个国际贸易的发展带来一定的阻碍。

针对这种情况,为了有效的促进国际贸易的发展,方便商人的使用,可以出版一个较为准确与规范的贸易术语解释出版物,从而方便涉外买卖合同的签订。

当前较早的规范性的国际贸易术语其相关规定主要产生在上世纪20年代,其核心主旨是为了有效的解决世界各国对于贸易术语在解释方面的分歧。

1940年,美国商会以及进口协会等所构成的联合委员会对于在1919年所发布的《美国对外贸易定义》进行了系统的修订,从而使得买卖双方的责任能够更加的清晰和具有操作性。

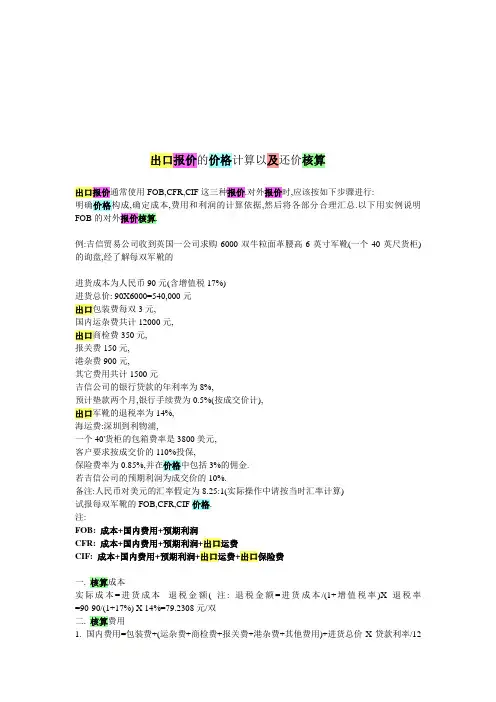

出口报价的价格计算以及还价核算出口报价通常使用FOB,CFR,CIF这三种报价.对外报价时,应该按如下步骤进行:明确价格构成,确定成本,费用和利润的计算依据,然后将各部分合理汇总.以下用实例说明FOB的对外报价核算.例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的进货成本为人民币90元(含增值税17%)进货总价: 90X6000=540,000元出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,预计垫款两个月,银行手续费为0.5%(按成交价计),出口军靴的退税率为14%,海运费:深圳到利物浦,一个40'货柜的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%的佣金.若吉信公司的预期利润为成交价的10%.备注:人民币对美元的汇率假定为8.25:1(实际操作中请按当时汇率计算)试报每双军靴的FOB,CFR,CIF价格.注:FOB: 成本+国内费用+预期利润CFR: 成本+国内费用+预期利润+出口运费CIF: 成本+国内费用+预期利润+出口运费+出口保险费一. 核算成本实际成本=进货成本--退税金额( 注: 退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%) X 14%=79.2308元/双二. 核算费用1. 国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12X 贷款月份=3 X 6,000+(12,000+350+150+900+1500)+540,000 X 8%/12 X2 =18,000+14900+7200=40100元单位货物所摊费用=40100元/6000双=6.6833元/双2. 银行手续费=报价X0.5%3. 客户佣金=报价X 3%4. 出口运费=3800/6000 X 8.25=5.2247元/双5. 出口保险费=报价X 110%X0.85%核算利润(利润=报价X 10%)关于FOBC3报价的核算:FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+FOBC3报价X 3%+ FOBC3报价X0.5%+FOBC3报价X 10% = 85.914+FOBC3报价X( 3% +0.5% +10%)可以算出FOBC3报价=99.3227元=12.04美元/双2004年六月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%)20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4M*0.35M*0.38M.我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约.一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

第四讲商品价格与核算一、翻译并解释下列名词1.Unit Price 2.Commission 3.Discount二、问答题1.国际贸易中的商品单价应包括哪些必不可少的内容?2.选择计价货币时要注意哪些问题?3.如果出口商原以本币对外报价,当外商要求改外币报价时4.简述含佣价的含义及其表示方法?5.合同中的价格条款应包含哪些内容?订立价格条款应注意哪些问题?三、单项选择题1.以下出口商品的单价中,表达正确的是(A.250美元/桶 B.250美元/桶CIF伦敦 C.250美元/桶CIF广州 D.250美元2.下列进口单价表达正确的是( )。

A.每箱100元FOB上海 B.每吨100英镑CIF天津C.每箱50法郎FOB鹿特丹 D.每箱50美元FOB伦敦3.下列公式中,含佣价的计算公式是(A.单价×佣金率 B.含佣价×佣金率 C.净价×佣金率 D.净价/(1—佣金率)4.凡货价中不包含佣金和折扣的被称为(A.折扣价 B.含佣价 C.净价 D.出厂价5.下列哪个为出口外汇净收入( )。

A.FOB成交价 B.CIF成交价 C.CFR成交价 D.EXW成交价6.以CIF价格成交,外汇净收入为( )。

A.CIF成交价 B.CIF成交价减国外运费、保险费等劳务费C.CIF成交价减国外运费 D.CIF成交价减国外保险费7.在国际贸易中,中间商的收入称为( )。

A.服务费 B.收益 C.佣金 D.折扣8.正确表示含佣价的是( )。

A.FOBS B.FOBT 、C.FOBC D.FOBST9.在我国进出口业务中,计价货币选择应( )。

A.力争采用硬币收付B.力争采用软币收付C.出口时采用软币计价收款,进口时采用硬币计价付款D.进口时采用软币计价付款,出口时采用硬币计价收款10.出口商的出口总成本是指( )。

A.进货成本 B.进货成本加出口前的一切费用C.进货成本加出口前的一切费用和税金 D.进货成本加出口前的一切费用和国外费用11.一笔业务中,若出口销售人民币净收入与出口总成本的差额为正数,说明该笔业务为( )。

出口还价核算举例2000年,某出口公司出口陶瓷餐具,进货成本150元/套(含17%增值税,退税率9%)。

20英尺货柜需发生的费用有:运杂费900元,商检报关费200元,港区港杂费700元,公司业务费1 300元,其他费用950元,大连-—温哥华20英尺集装箱包箱费2 250美元.利润为报价的10%,美元对人民币汇率1:8.27。

货物外箱体积为:0。

40m×0.35 m×0。

38m。

我方对外报价每套25。

10美元CFR温哥华,客户还价每套22美元CFR温哥华。

(1)按照客户还价,核算我方盈亏情况.(2)保持5%利润的还价情况。

(3)保持8%利润的国内采购价调整情况。

(1)按照客户还价,求出我方是否能得到利润:0.4m×0。

35m×0.38m=0.053 2立方米报价数量:25/0.053 2=470箱销售收入=22×8。

27=181.94元实际成本=进货成本—退税金额=进货成本-进货成本/(1+增值税率) ×退税率=150—150/(1+17%) ×9%=138.461 5元/套国内费用总额=900元+200元+700元+1 300元+950元=4 050元每套餐具国内费用=4 050/470=8.617元海运费=2 250美元/470×8.27=39.590 1元/套销售利润=销售收入—实际成本—国内费用—海运费=181。

94-138.461 5-8.617—39.590 1=—4.728 6元/套利润呈负数,亏损为4.728 6元/套(2)按照我方保持5%利润还价情况:CFR价=实际成本+国内费用+海运费1-预期利润率=138。

461 5+8.617+39。

590 11—5%=196.493 3(元)折成美元:196。

493 3/8。

27=23。

759 8美元/套我方保持5%利润,每套可以还价23.8美元。

(3)按照我方保持8%的利润,进行国内采购价的调整计算实际成本=销售收入—销售利润-海运费-国内费用=22×8。

出口报价核算一、报价依据出口商品对外报价需根据出口成本、国际市场价格水平,结合企业的经营意图等多方面因素综合考虑,确定合理的价格。

国际市场商品价格千变万化,但通常受商品所固有的价值的影响,所以出口企业的成本,即出口成本就成为报价的基础。

(一)出口成本构成企业的出口成本包括两部分,即商品本身的成本和商品装运出口前的费用,即国内总费用。

商品本身的成本,即生产成本、加工成本和采购成本三种类型。

生产成本:制造商生产某一产品所需的投入。

加工成本:加工商对成品或半成品进行加工所需的成本。

采购成本:贸易商向供应商采购的价格,亦称进货成本。

•o国内总费用包括:国内运输费:出口货物在装运前所发生的境内运输费,通常有卡车运输费、内河运输费、路桥费、过境费及装卸费。

o包装费:包装费用通常包括在采购成本之中,但如果客户对货物的包装有特殊的要求,由此产生的费用就要作为包装费另加。

o仓储费:需要提前采购或另外存仓的货物往往会发生仓储费用。

o认证费:出口商办理出口许可、配额、产地证明其他证明所支付的费用。

o港区港杂费:出口货物在装运前在港区码头所需支付的各种费用。

o商检费:出口商品检验机构根据国家的有关规定或出口商的请求对货物进行检验所发生的费用。

o捐税:国家对出口商品征收、代收或退还的有关税费,通常有出口关税、增值税等。

o贷款利息:出口商由向国内供应商购进货物至从国外买方收到货款期间由于资金的占用而造成的利息损失,也包括出口商给予买方延期付款的利息损失。

o业务费用:出口商在经营中发生的有关费用,如:通讯费、交通费、交际费、广告费等等,又称为经营管理费。

银行费用:出口商委托银行向国外客户收取货款、进行资信调查等所支出的费用。

(二)出口盈亏核算换汇成本的核算。

换汇成本是指某出口商品换回一单位外汇所需的人民币成本。

换言之,即用多少元人民币的“出口成本”可换回单位外币的“净收入外汇”。

其计算公式为:出口换汇成本=出口商品总成本(人民币)÷出口销售外汇净收入(外币)其中,出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用••出口退税收入•出口外汇净收入为FOB净收入(扣除佣金、运、保费等劳务费用后的外汇净收入)。

还价核算表

还价核算表

商品货号

客户还价后的单价(美

元/箱)

原报价*(1-下调百分比)

还价后的每箱利润额(元/箱)销售收入—实际购货成本—国内费用—海洋运用—银行手续费

还价后的总利润(元)还价后的每箱利润额*总件数

经客户还价后的利润率还价后的每箱利润额/(还价后的单价*汇率)/100%

原国内收购价(元/箱)即原国内购货成本

接受客户还价维持原利润率所需国内收购价(元/箱)销售收入—销售利润—银行费用—国内费用—海洋运费+退税收入

按照我方最低利润率确定的最低国内收购价(元/箱)实际成本=还价后的单价*(1—利润率—(1+加成率)*保费率—国内费用—海运费)

购货成本=实际成本/(1-退税率/(1+增值税率))

与厂家协商降低国内收购单价(元/箱)与国内供货厂家协商后定的最后国内收购单价

出口还价的利润率按照调整后的国内收购价确定新的利润

率

出口还价(美元/箱)(购货成本—退税+银行费用—国内费

用—海洋运费+报价*利润率)/汇率。

还价核算1) 分算法:货号muffler 2客户还价US$ 125.40 CIFC3还价利润额: 125.40×( 1 - 110%×0.90% - 3% )×8.25×1200 - (958.9744 + 2.9167 + 7.5625)×1200 =28518.425(元)货号muffler 6客户还价US$ 138.50 CIFC3还价利润额: 138.50×( 1 - 110% ×0.90% - 3% )×8.25×1200 -(1046.1538 +2.9167 + 7.5625)×1200 =48481.515(元)公司利润额=28518.425+48481.515=76999.94(元)若接受外方公司的还价,我公司的预计利润额为人民币76999.94元。

总算法:货款收入:(125.4+138.5) ×1200×8.25=2612610(元)实际成本:958.9744×1200+1046.1538×1200=2406153.84(元)国内费用:20×200+3000=7000(元)运费:2200×8.25=18150(元)保险费:2612610×110%×0.9%=25864.839(元)佣金:2612610×3%=78378.3(元)总利润:2612610-2406153.84-7000-18150-25864.839-78378.3=77063(元)2) 经客户还价后实际采购成本应为:销售收入-保险费-佣金-公司利润(5%)-运费-国内费用muffler 2:125.40×( 1 - 110%×0.90% - 3% - 5% )×8.25 - 7.5625- 2.9167=931.0648(元)那么,我司应掌握的供货价格(即含税购货成本)最高为:931.0648 / [ 1 -15.00% / ( 1 + 17.00% ) ]= 11067.9860(元)muffler 6: 138.50×( 1 - 110%×0.90% - 3% - 5% )×8.25 - 7.5625- 2.9167 =1029.4238(元)那么,我司应掌握的供货价格(即含税购货成本)最高为:1029.4238 / [ 1 - 15.00% / ( 1 + 17.00% ) ] =1180.8097(元)3) 再次报价:muffler 2:实际成本: 1050×[ 1 - 15.00% / ( 1 + 17.00% ) ]=915.3846(元)出口运费及国内费用不变,分别为:7.5625和2.9167;CIFC3=( 915.3846 + 2.9167 + 7.5625 )/( 1 - 110%×0.90% - 3% - 8% ) / 8.25 =127.52(美元)muffle 6:实际成本: 1150×[ 1 - 15.00% / ( 1 + 17.00% ) ]=1002.564(元)CIFC3=(1002.564 + 2.9167 + 7.5625 )/( 1 - 110%×0.90% - 3% - 8% ) / 8.25 =139.52(美元)。