企业常用税种和税率.

- 格式:docx

- 大小:12.09 KB

- 文档页数:9

级数月工资薪金收入(元税率速算扣除系

1<450050

24500-750010 25

37500-1200020 525

412000-380002

5975

538000-5800030 2725

658000-8300035 5475

7>83000 45 13475

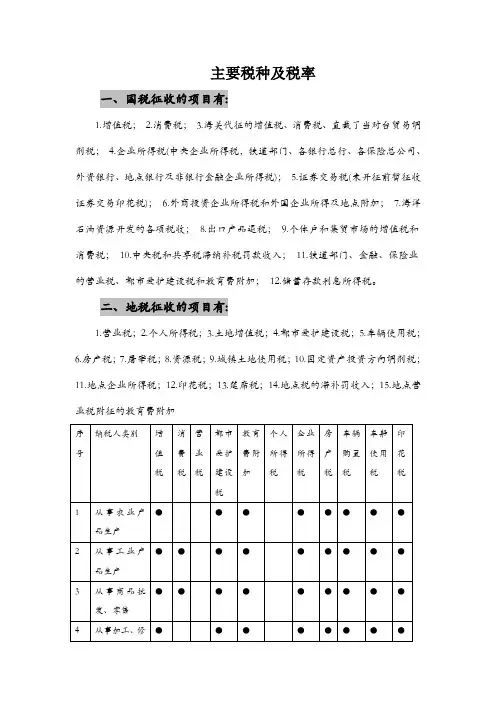

五、从事运输业务所征收的税费:

税种品目名称计税金额税率或单位税额

和下半年.征收税率为:3.5元/平方米。

二、耕地占用税:一次性征收,以后复垦后按复垦面积退税,増

加的征收部分补征耕地占用税,征收税率为:20元/平方米。

三、印花税:印花税是对经济活动和经济交往中书立、领受税法

规定的应税凭证征收。印花税根据应税凭证的性质,分别按

合同金额依比例税率或者按件定额计算应纳税额。比例税率

六、正常生产时所销售产品要缴纳的税费

卖煤票时,预存地方个税费为:

税收部分

税种额度

资源税&00元/吨

所得税41.25元/吨

交通运输3元/吨

营业税

城建税3.58元/吨

印花税0.17元/吨

教育费附加2.15元/吨

地方教育附加0.72元/吨

上述合计:税收部分58.87元

排污费1.2元/吨

水保费0.50元/吨

3、车辆购置税实行从价定率的办法计算应纳税额,应纳税额的计

算公式为:应纳税额二计税价格x税率

4、车辆购置税的税率为10%。车辆购置税税率的调整•决定并公

布。

5、车辆购置税的计税价格根据不同情况•按照下列规定确定:

(一纳税人购买自用的应税车辆的计税价格,为纳税人购买应税

车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。

财政局,乡财政所四级金库

八、产权交易的具体流程和索要缴纳的税费是什么?

1、契税核价:请先准备买卖合同原件1本,产证原件1份,去契税窗口拿一张契 税申请表(把表上打勾的地方填一下然后将合同

和产证和契税申请表一同交给契税窗口进行契税核价,这是很关键的一步,如果 合同价格太低审核不通过的话,以后的事情就不能办理了,核价之后产证和合同及契 税申请表都会还给你;

九、不动产销售交易税费:

税种品目名称计税金额税率

—般营业税其他销售不动产标的物交易公允价值5%其它个人(其他人其它财 产标的物交易价值1/10 20%所得税

私营企业城市营业税附征营业税金额1%

维护建设税

其它印花税产权转移书据标的物交易公允价值0.05%教育费营业税附征营业 税金额3%

附加收入

地方教育费营业税附征营业税金额2%

2、营业税土地増值税个人所得税申报以及各种附征税收:契税核价通过后,准 备买卖合同原件1本•产证原件及复印件各1份,

上下家所有人的有效证件的复印件1份,所有房东本人带好有效证件原件去营 业税窗口办理营业税申报.

3、营业税土地增值税个人所得税和各种税收附征缴纳:税单出来后去缴税窗 口交税,然后将付过钱的税单拿去复印一份•再将税单原件和复印件交到营业税审核 的窗口 •最后会让房东去签收产证和房产发票•契税单,已经交了的那些税单•拿到这些 东西之后就让下家去交契税就好了,交完契税别忘了去拿贴花、到此交税阶段全部结 束。

或销售收入

营业税公路运输运输发票金额*3.00% 3.00%

教育费附加教育费附加营业税金额*3.00% 3.00%

城建税城市维护营业税金额*7-00% 7.00%

建设税

个人所得税个人所得税运输发票金额*2.5% 2.5%印花税货物运输合同运输发 票金额பைடு நூலகம்0.05% 0.05%地方教育营业税附征营业税金额*1% 1*%费附加

曰实际成交价格计算的金额•由立据双方当事人分别按3%o的

税率缴纳印花税(即证券交易印花税。目前本地税务部门

对新増加的实收资本和资本公积部分安金额征收印花税•据

了解,税率为:0.05%o

四、个人所得税:新个人所得税的计算方法:免税额3500元,新标准2011年9月1曰执行。

需要缴税的金额二工资-四金-3500*税率-速算扣除数

附加收入

十、建设单位代征施工企业税款:

代征税种:品目名称计税金额税率

建筑安装营业税建筑合同金额计税3%

私营企业城市维护营业税附征营业税计税1%

建设税

教育费附加营业税附征营业税计税3%

地方教育费附加营业税附征营业税计税2%

个人所得税(其他人合同金额计税3%

个体生产

其它印花税建筑安装合同金额计税0.03%

企业常用税种以及税率知识

A国税部分

―,税名:增值税…如果属于增值税一般纳税人,在发生产品销售的情况下•其应 交税金一増值税-销项税额,就会产生销项税额。税率为17%。购进材料和设备等时, 应该开具増值税专用发票,其进项税额抵扣率为:17%o

B地税部分及其他

一、土地使用税:每年征收•本地一般每年征收两次,分上半年

新农村支2.00元/吨

援基金

计量费2.00元/吨

保证金12.00/吨

上述合计:17.70

上述两部分合计为:76.57元/吨

七、其它应该缴纳的:

1、保险:人身意外保险(由三个险种组成

工伤保险

煤炭协会费

救护协议费

安全基金

维简费

环保基金

采矿许可证资源费(分期进入无形资产,分别缴纳进入国家财政部,省财政厅,县

过户阶段:

1、材料审核:请办完交税后去门口领个过户的号码,再准备好产证原件,合同原 件1本•有贷款的准备好贷款合同和银行给的那套资料,上下家有效证件复印件1份, 所有上下家带好有效证件原件,受理窗口核对材料和上下家身份后会打印收费单:

2、交费和领证:拿着收费单去收费窗口交费•把交完的收据交给受理窗口就会 把收件收据交给你了,交易就结束了。

有1%。、0.5%)、0.3%。和0.05%。四档,比如购销合同按购销金

额的0.3%o贴花,加工承揽合同按加工或承揽收入的0.5%。贴

花,财产租赁合同按租赁金额的1张贴花,借款合同按借款金

额的0.05%o贴花等:权利、许可证等按件贴花5元。印花税

实行由纳税人根据规定自行计算应纳税额,购买并一次贴足

印花税票的缴纳办法。股权转让书据按其书立时证券市场当

工程承包

十一、企业购买车辆应该缴纳的税费:

1、企业购置(包括购买、进口、自产、受赠、获奖或者以其他方

式取得并自用应税车辆,按规定交纳的车辆购置税,借记“固

定资产”等科目,贷记“银行存款”科目。

2、企业购置的减税、免税车辆改制后用途发生变化的•按规定应

补交的车辆购置税,借记“固定资产科目,贷记“银行存款科目。

1<450050

24500-750010 25

37500-1200020 525

412000-380002

5975

538000-5800030 2725

658000-8300035 5475

7>83000 45 13475

五、从事运输业务所征收的税费:

税种品目名称计税金额税率或单位税额

和下半年.征收税率为:3.5元/平方米。

二、耕地占用税:一次性征收,以后复垦后按复垦面积退税,増

加的征收部分补征耕地占用税,征收税率为:20元/平方米。

三、印花税:印花税是对经济活动和经济交往中书立、领受税法

规定的应税凭证征收。印花税根据应税凭证的性质,分别按

合同金额依比例税率或者按件定额计算应纳税额。比例税率

六、正常生产时所销售产品要缴纳的税费

卖煤票时,预存地方个税费为:

税收部分

税种额度

资源税&00元/吨

所得税41.25元/吨

交通运输3元/吨

营业税

城建税3.58元/吨

印花税0.17元/吨

教育费附加2.15元/吨

地方教育附加0.72元/吨

上述合计:税收部分58.87元

排污费1.2元/吨

水保费0.50元/吨

3、车辆购置税实行从价定率的办法计算应纳税额,应纳税额的计

算公式为:应纳税额二计税价格x税率

4、车辆购置税的税率为10%。车辆购置税税率的调整•决定并公

布。

5、车辆购置税的计税价格根据不同情况•按照下列规定确定:

(一纳税人购买自用的应税车辆的计税价格,为纳税人购买应税

车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。

财政局,乡财政所四级金库

八、产权交易的具体流程和索要缴纳的税费是什么?

1、契税核价:请先准备买卖合同原件1本,产证原件1份,去契税窗口拿一张契 税申请表(把表上打勾的地方填一下然后将合同

和产证和契税申请表一同交给契税窗口进行契税核价,这是很关键的一步,如果 合同价格太低审核不通过的话,以后的事情就不能办理了,核价之后产证和合同及契 税申请表都会还给你;

九、不动产销售交易税费:

税种品目名称计税金额税率

—般营业税其他销售不动产标的物交易公允价值5%其它个人(其他人其它财 产标的物交易价值1/10 20%所得税

私营企业城市营业税附征营业税金额1%

维护建设税

其它印花税产权转移书据标的物交易公允价值0.05%教育费营业税附征营业 税金额3%

附加收入

地方教育费营业税附征营业税金额2%

2、营业税土地増值税个人所得税申报以及各种附征税收:契税核价通过后,准 备买卖合同原件1本•产证原件及复印件各1份,

上下家所有人的有效证件的复印件1份,所有房东本人带好有效证件原件去营 业税窗口办理营业税申报.

3、营业税土地增值税个人所得税和各种税收附征缴纳:税单出来后去缴税窗 口交税,然后将付过钱的税单拿去复印一份•再将税单原件和复印件交到营业税审核 的窗口 •最后会让房东去签收产证和房产发票•契税单,已经交了的那些税单•拿到这些 东西之后就让下家去交契税就好了,交完契税别忘了去拿贴花、到此交税阶段全部结 束。

或销售收入

营业税公路运输运输发票金额*3.00% 3.00%

教育费附加教育费附加营业税金额*3.00% 3.00%

城建税城市维护营业税金额*7-00% 7.00%

建设税

个人所得税个人所得税运输发票金额*2.5% 2.5%印花税货物运输合同运输发 票金额பைடு நூலகம்0.05% 0.05%地方教育营业税附征营业税金额*1% 1*%费附加

曰实际成交价格计算的金额•由立据双方当事人分别按3%o的

税率缴纳印花税(即证券交易印花税。目前本地税务部门

对新増加的实收资本和资本公积部分安金额征收印花税•据

了解,税率为:0.05%o

四、个人所得税:新个人所得税的计算方法:免税额3500元,新标准2011年9月1曰执行。

需要缴税的金额二工资-四金-3500*税率-速算扣除数

附加收入

十、建设单位代征施工企业税款:

代征税种:品目名称计税金额税率

建筑安装营业税建筑合同金额计税3%

私营企业城市维护营业税附征营业税计税1%

建设税

教育费附加营业税附征营业税计税3%

地方教育费附加营业税附征营业税计税2%

个人所得税(其他人合同金额计税3%

个体生产

其它印花税建筑安装合同金额计税0.03%

企业常用税种以及税率知识

A国税部分

―,税名:增值税…如果属于增值税一般纳税人,在发生产品销售的情况下•其应 交税金一増值税-销项税额,就会产生销项税额。税率为17%。购进材料和设备等时, 应该开具増值税专用发票,其进项税额抵扣率为:17%o

B地税部分及其他

一、土地使用税:每年征收•本地一般每年征收两次,分上半年

新农村支2.00元/吨

援基金

计量费2.00元/吨

保证金12.00/吨

上述合计:17.70

上述两部分合计为:76.57元/吨

七、其它应该缴纳的:

1、保险:人身意外保险(由三个险种组成

工伤保险

煤炭协会费

救护协议费

安全基金

维简费

环保基金

采矿许可证资源费(分期进入无形资产,分别缴纳进入国家财政部,省财政厅,县

过户阶段:

1、材料审核:请办完交税后去门口领个过户的号码,再准备好产证原件,合同原 件1本•有贷款的准备好贷款合同和银行给的那套资料,上下家有效证件复印件1份, 所有上下家带好有效证件原件,受理窗口核对材料和上下家身份后会打印收费单:

2、交费和领证:拿着收费单去收费窗口交费•把交完的收据交给受理窗口就会 把收件收据交给你了,交易就结束了。

有1%。、0.5%)、0.3%。和0.05%。四档,比如购销合同按购销金

额的0.3%o贴花,加工承揽合同按加工或承揽收入的0.5%。贴

花,财产租赁合同按租赁金额的1张贴花,借款合同按借款金

额的0.05%o贴花等:权利、许可证等按件贴花5元。印花税

实行由纳税人根据规定自行计算应纳税额,购买并一次贴足

印花税票的缴纳办法。股权转让书据按其书立时证券市场当

工程承包

十一、企业购买车辆应该缴纳的税费:

1、企业购置(包括购买、进口、自产、受赠、获奖或者以其他方

式取得并自用应税车辆,按规定交纳的车辆购置税,借记“固

定资产”等科目,贷记“银行存款”科目。

2、企业购置的减税、免税车辆改制后用途发生变化的•按规定应

补交的车辆购置税,借记“固定资产科目,贷记“银行存款科目。