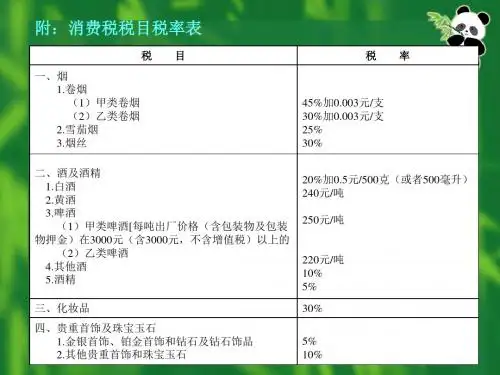

消费税及营业税税率.

- 格式:ppt

- 大小:312.00 KB

- 文档页数:4

中国现行税制主要税种

增 值 税

1.纳税人

增值税的纳税人包罗 在中国境内发卖、进口货物,提供加工、补缀、修配劳务〔以下简称应税劳务〕的各类企业、单元、个体经营者和其他个人。

2.税目、税率增值税税目税率表

征收范围税率

出口货物〔国家另有规定的除外〕0

一、农业、林业、牧业产物,水产物;

二、食用植物油和规定的粮食复成品;

三、自来水、暖气、冷气、热气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭成品;

四、图书、报纸、杂志〔不包罗 邮政部分发行的报刊〕;

五、饲料、化肥、农药、农业机械、农用塑料薄膜;

六、金属矿采选产物、非金属矿采选产物、煤炭。13%

原油、井矿盐和除上述货物以外的其他货物,加工、补缀、修配劳务。17%

3.计税方法

〔1〕一般纳税人计税方法

一般纳税人在计算应纳增值税税额的时候,先别离计算其当期销项税额和进项税额,然后以销项税额抵扣进项税额后的余额为实际应纳税额。应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额

当期销项税额=当期发卖额×适用税率

〔2〕小规模纳税人计税方法

小规模纳税人发卖货物或者应税劳务取得的发卖额,按照规定的适用征收率〔商业为4%,其他行业为6%〕计算应纳增值税税额。应纳税额计算公式:

应纳税额=发卖额×适用征收率

〔3〕进口货物退税

纳税人进口货物,按照组成计税价格和规定的适用税率计算应纳增值税税额。 〔4〕出口货物退税

纳税人出口适用零税率的货物,可以按照规定向税务机关申报打点该项出口货物的增值税退税。目前,出口退税率分5%、6%、9%、11%、13%、17%六档。

4.主要免税规定

农业出产单元和个人发卖的自产初级农业产物;来料加工复出口的货物;国家鼓励开展的外商投资工程和国内投资工程的投资总额之内进口的自用设备;避孕药品和用具;向社会收购的古旧图书;直接用于科学研究、科学试验和教学的进口仪器、设备;外国当局、国际组织无偿援助的进口物资和设备;残疾人组织直接进口的供残疾人专用的物品,可以免征增值税。

营业税⾦及附加税率是多少?

营业税是根据收⼊计提税率5%,城建税根据营业税计提税率7%,教育附加税根据营业税计提税率3%,地⽅教育附加税根据

营业税计提税率2%。计算公式=当期缴纳的(营业税额+增值税+消费税)乘城建税税率乘教育费附加税率乘地⽅教育费税率。

依法纳税是企业和个⼈的法定义务,企业在经营过程中涉及到企业所得税、、和营业税及附加等。其中营业税⾦及附加是

企业开展主要业务应该承担的营业税、教育附加、等。那么营业税⾦及率是多少?下⾯⼩编结合《税法》有关知识给⼤家具体

讲解下。

⼀、营业税⾦及附加税率是多少?

1、营业税有九⽬:交通运输业、建筑业、邮电通信业、⽂化体育业适⽤3%税率;⾦融保险业、服务业、转让⽆形资产、

销售不动产适⽤5%税率,娱乐业适⽤5%⾄20%的税率。但随着营业税改征增值税的推进,交通运输业税⽬,邮电通信业税⽬

中的邮政,服务业税⽬中仓储和⼴告业,转让⽆形资产税⽬中的转让,转让,转让,转让⾮技术,停⽌执⾏。

2、城建税与教育费附加分别按缴纳的增值税、营业税、的7%、3%计算缴纳。

⼆、什么是营业税⾦及附加?

营业税⾦及附加:反映企业经营主要业务应负担的营业税(已取消)、消费税、城市维护建设税、资源税和教育费附加

等。填报此项指标时应注意,实⾏新税制后,会计上规定应交增值税不再计⼊“主营业务税⾦及附加”项,⽆论是⼀般纳税企业

还是⼩规模纳税企业均应在“应交增值税明细表”中单独反映。根据企业会计“利润表”中对应指标的本年累计数填列。

城市维护建设税和教育费附加属于附加税,是按企业当期实际缴纳的增值税、消费税和营业税三税相加的税额的⼀定⽐例

计算。

三、营业税⾦及附加包括哪些?

营业税⾦及附加反映企业经营的主要业务应负担的营业税、消费税、资源税、教育费附加、城市维护建设税等。

1、营业税

营业税是国家对提供各种应税劳务、转让⽆形资产或者销售不动产的单位和个⼈征收的税种。营业税按照营业额或交易⾦

额的⼤⼩乘以相应的税率计算。

税收的分类

分类标准 类型 代表税种

征税对象 流转税类 增值税、消费税、营业税和关税

所得税类 企业所得税、个人所得税

财产税类 房产税、车船税、船舶吨税

资源税类 资源税、城镇土地使用税

行为税类 城市维护建设税、印花税

征收管理的分工体系 工商税类 增值税、消费税、营业税、资源税、企业所得税、个人所得税、城市维护建设税、房产税、土地增值税、印花税

关税类 进出口关税

收征收权限和收入支配权限 中央税 关税、消费税

地方税 房产税、车船税、土地增值税、城镇土地使用税

中央地方共享税 增值税、印花税、资源税等

计税标准 从价税 增值税、营业税、房产税

从量税 资源税、车船税和土地使用税以及消费税中的啤酒、黄酒等

复合税 消费税中的卷烟、白酒(不用区分粮食白酒和薯类白酒)等

判断小规模纳税人的标准

【例题·单选题】某一般纳税人购进货物的进项税为l200元,购进固定资产的进项税额为300元。已知该企业适用的增值税税率为17%,则该一般纳税人可抵扣的进项税额为( B)。

A.1200元

B.1500元

C.300元

D.900元

[答疑编号1612030206]

『正确答案』B

【例题·单选题】某钢厂属一般纳税人,本月直接向消费者个人销售钢材23.4万元,已开出普通发票,同时外购货物,取得增值税专用发票,进项税额为l.4万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为(A )。

A.2万元

B.2.58万元

C.1.64万元

D.2.69万元

[答疑编号1612030207]

『正确答案』A

【例题·单选题】某商场属一般纳税人,本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税专用发票,进项税额为l.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为(D )。

类别税种税率

17%主要税种最新税率表(2012年)

纳税对象简要说明

一、增值税一般纳税

人 一般销售或进口货

低税率

(4)二甲醚

小规模纳税人(征收率)3%1.2009年1月1日:小规模纳税

再划分行业,一律降至3%;

2.一般纳税人采用简易办法征

也适用4%或6%的征收率。1.粮食、食用植物油

、鲜奶

13%1.纳税人兼营不同税率的货物

的,应当分别核算不同税率货

务的应税销售额。未分别核算

的,从高适用税率。2.纳税人

率货物或者劳务,并兼营应属

增值税的非应税劳务的,其非

应从高适用税率。 淘税

2.自来水、暖气、冷

气、热气、煤气、

石油液化气、天然

气、沼气,居民用

煤炭制品;

3.图书、报纸、杂

志;

4.饲料、化肥、农药

、农机(整机)、

农膜;

5.国务院规定的其他

货物。

(1)农产品(指各

种动、植物初级产

品)

(2)音像制品

(3)电子出版物

纳税人销

售自己使

用过的物

品一般纳税人2008年12月31日以前购进或者

自制的固定资产(未抵扣进项

税额)2%按简易办法:4%征收率减半

税。

增值税=售价÷(1+4%)×4%

销售自己使用过的2009年1月1

日以后购进或者自制的固定资

产17%

淘税网

cntaotax.n

et按正常销售货

【提示1】该固定资产的进项税

当期已抵扣;【提示2】 对已

定资产无法确定销售额的,以

净值为销售额。

增值税=售价÷(1+17%)×17销售自己使用过的除固定资产

以外的物品

小规模纳

税人(除

其他个人

外)销售自己使用过的固定资产2%减按2%征收率征收增值税。

增值税=售价÷(1+3%)×2%

小规模纳税人销售自己使用过

的除固定资产以外的物品3%按3%的征收率征收增值税。

增值税=售价÷(1+3%)×3%

一般纳税

人下列销

售自产的

货物,可

选择简易

办法计算1.县级及县级以下小型水力发电单位生产

的电力(5千瓦及以下)

按6%征收率计算增值税,选择

计算增值税后,36个月内不得2.建筑用和生产建筑材料所用的砂、土、

石料

比率税

率:56%