企业财务会计概述(ppt 31)

- 格式:ppt

- 大小:373.00 KB

- 文档页数:32

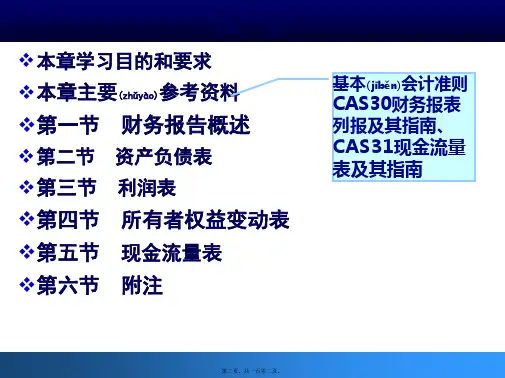

企业财务会计教案课堂讲义第一章:财务会计概述1.1 财务会计的定义解释财务会计的概念和重要性强调财务会计对企业经营决策的作用1.2 财务会计的基本原则和假设介绍财务会计的基本原则,如会计等式、历史成本原则等解释财务会计的基本假设,如持续经营、货币计量等1.3 财务会计信息的使用者讨论财务会计信息的主要使用者,如投资者、债权人、管理层等分析不同使用者对财务会计信息的需求和关注点第二章:财务会计记录和凭证2.1 财务会计记录的方法和技术介绍会计记录的基本方法,如借贷记账法讨论会计记录的辅助方法,如电子会计软件2.2 原始凭证的识别和应用解释原始凭证的概念和重要性演示如何识别和应用不同类型的原始凭证,如发票、收据等2.3 会计分录的编制和审核指导学生如何编制会计分录强调会计分录的审核和调整的重要性第三章:财务会计报表的编制3.1 资产负债表的编制解释资产负债表的概念和结构演示如何编制资产负债表,包括资产和负债的分类和计量3.2 利润表的编制解释利润表的概念和结构演示如何编制利润表,包括收入的确认和费用的匹配3.3 现金流量表的编制解释现金流量表的概念和结构演示如何编制现金流量表,包括经营、投资和融资活动的分类和计量第四章:财务会计分析4.1 财务比率分析介绍财务比率分析的概念和重要性解释常用的财务比率,如流动比率、债务比率等4.2 趋势分析解释趋势分析的概念和重要性演示如何进行趋势分析,包括比较不同期间的数据和图表4.3 企业绩效评估讨论企业绩效评估的概念和方法分析财务会计信息在企业绩效评估中的应用和限制第五章:会计政策和估计5.1 会计政策的选择和应用解释会计政策的概念和重要性讨论会计政策选择的原则和影响因素5.2 会计估计的性质和不确定性解释会计估计的概念和重要性讨论会计估计的方法和不确定性处理5.3 会计政策变更和差错更正解释会计政策变更和差错更正的概念和规定指导学生如何处理会计政策变更和差错更正的情况第六章:存货和成本计算6.1 存货的分类和计价解释存货的概念和重要性讨论存货的分类,如原材料、在产品、成品等介绍存货的计价方法,如先进先出法、后进先出法等6.2 存货的盘存和调整解释存货盘存的概念和重要性指导学生如何进行存货的盘存和调整6.3 成本计算和成本控制解释成本计算的概念和重要性讨论成本控制的方法和意义第七章:固定资产和折旧7.1 固定资产的确认和计量解释固定资产的概念和重要性讨论固定资产的确认条件和计量方法7.2 固定资产的折旧解释折旧的概念和重要性介绍折旧的方法,如直线法、年数总和法等7.3 固定资产的处置和报废解释固定资产处置和报废的概念和规定指导学生如何处理固定资产的处置和报废情况第八章:负债和所有者权益8.1 负债的分类和计量解释负债的概念和重要性讨论负债的分类,如流动负债、非流动负债等介绍负债的计量方法8.2 所有者权益的构成和变动解释所有者权益的概念和重要性讨论所有者权益的构成和变动情况8.3 应付账款和应付债券的会计处理解释应付账款和应付债券的概念和重要性指导学生如何进行应付账款和应付债券的会计处理第九章:利润分配和税收会计9.1 利润分配的会计处理解释利润分配的概念和重要性讨论利润分配的会计处理方法,如现金分红、股票分红等9.2 企业所得税的会计处理解释企业所得税的概念和重要性指导学生如何进行企业所得税的会计处理9.3 税收会计的特殊问题讨论税收会计中的一些特殊问题,如税收筹划、税收审计等第十章:审计和财务会计报告10.1 审计的概念和程序解释审计的概念和重要性讨论审计的基本程序,如审计计划、审计实施、审计报告等10.2 财务会计报告的编制和披露解释财务会计报告的概念和重要性指导学生如何编制和披露财务会计报告10.3 财务会计报告的分析和建议解释财务会计报告分析的概念和重要性讨论如何利用财务会计报告进行企业决策和投资分析重点和难点解析重点环节1:财务会计的基本原则和假设补充和说明:深入探讨财务会计的基本原则和假设,结合实际案例分析其应用和意义。