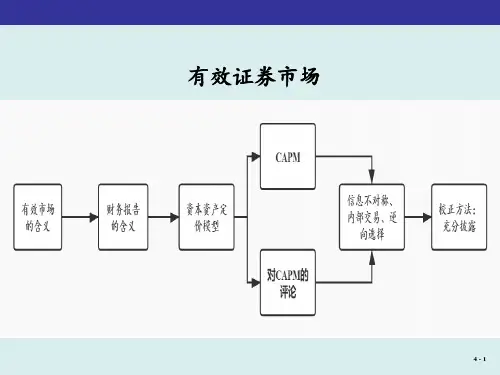

《企业财务会计(第七版)》

- 格式:ppt

- 大小:3.80 MB

- 文档页数:830

《企业财务会计》教案一、教学目标1. 知识目标:(1)了解企业财务会计的基本概念、目的和作用;(2)掌握会计要素、会计等式和会计科目;(3)熟悉会计凭证、会计账簿和财务报表的基本知识;(4)理解财务分析的方法和指标。

2. 能力目标:(1)能够运用会计要素和会计等式进行会计分录;(2)能够编制基本的财务报表;(3)能够进行财务分析,提出改进建议。

3. 情感目标:(1)培养对财务会计工作的兴趣和责任感;(2)树立正确的财务观念,遵守财务法规。

二、教学内容1. 企业财务会计的基本概念、目的和作用;2. 会计要素、会计等式和会计科目;3. 会计凭证、会计账簿和财务报表的基本知识;4. 财务分析的方法和指标。

三、教学重点与难点1. 教学重点:(1)会计要素、会计等式和会计科目;(2)会计凭证、会计账簿和财务报表的编制方法;(3)财务分析的方法和指标。

2. 教学难点:(1)会计分录的编制;(2)财务报表的编制和分析。

四、教学方法1. 讲授法:讲解基本概念、原理和方法;2. 案例分析法:分析实际案例,提高学生运用知识的能力;3. 小组讨论法:分组讨论问题,培养学生的合作意识和沟通能力;4. 实践操作法:引导学生动手操作,巩固所学知识。

五、教学安排1. 课时:本课程共32课时,每课时45分钟;2. 教学方式:讲授、案例分析、小组讨论、实践操作;3. 教学过程:(1)第1-4课时:讲解企业财务会计的基本概念、目的和作用;(2)第5-8课时:讲解会计要素、会计等式和会计科目;(3)第9-12课时:讲解会计凭证、会计账簿和财务报表的基本知识;(4)第13-16课时:讲解财务分析的方法和指标;(5)第17-20课时:案例分析,巩固所学知识;(6)第21-24课时:小组讨论,培养学生的合作意识和沟通能力;(7)第25-28课时:实践操作,引导学生动手操作;(8)第29-32课时:课程总结、考试和评价。

六、教学评价1. 平时成绩:包括课堂表现、案例分析、小组讨论等,占总成绩的30%;2. 实践操作成绩:包括会计分录编制、财务报表编制等,占总成绩的30%;3. 期末考试成绩:包括理论知识、财务分析等,占总成绩的40%。

《企业财务会计》教案第一章:总论1.1 教学目标了解企业财务会计的基本概念、目的和作用掌握财务会计的基本原则和假设理解财务会计的信息系统和组织结构1.2 教学内容企业财务会计的定义和重要性财务会计的基本原则(如会计等式、历史成本原则等)财务会计的信息系统(如会计凭证、账簿、财务报表等)财务会计的组织结构(如会计部门、会计主管等)1.3 教学方法讲授:讲解企业财务会计的基本概念和原则案例分析:分析实际案例,加深对财务会计信息系统的理解小组讨论:讨论财务会计的组织结构及其作用1.4 教学评估课后作业:要求学生完成相关的课后作业,巩固所学知识小组报告:要求学生分组进行财务会计组织结构的调查报告第二章:会计要素与会计等式2.1 教学目标掌握会计要素的定义和分类理解会计等式的含义和应用熟悉会计科目的设置和运用2.2 教学内容会计要素的定义和分类(如资产、负债、所有者权益等)会计等式的表达式和基本原理(如资产=负债+所有者权益)会计科目的设置和运用(如资产类科目、负债类科目等)2.3 教学方法讲授:讲解会计要素的定义和分类,会计等式的原理实践操作:指导学生进行会计科目的设置和运用练习小组讨论:讨论会计等式在不同情境下的应用2.4 教学评估课后作业:要求学生完成相关的课后作业,巩固所学知识第三章:会计凭证与账簿3.1 教学目标掌握会计凭证的种类和编制方法理解账簿的分类和登记原则熟悉会计分录的编制和运用3.2 教学内容会计凭证的种类(如原始凭证、转账凭证等)和编制方法账簿的分类(如日记账、总账、明细账等)和登记原则会计分录的编制和运用(如借贷记账法)3.3 教学方法讲授:讲解会计凭证的种类和编制方法,账簿的分类和登记原则实践操作:指导学生进行会计凭证的编制和账簿的登记练习小组讨论:讨论会计分录的编制和运用3.4 教学评估课后作业:要求学生完成相关的课后作业,巩固所学知识第四章:财务报表4.1 教学目标掌握财务报表的种类和编制方法理解财务报表的分析和解读熟悉财务报表的信息披露和规范要求4.2 教学内容财务报表的种类(如资产负债表、利润表、现金流量表等)和编制方法财务报表的分析和解读(如比率分析、趋势分析等)财务报表的信息披露和规范要求(如财务报告准则)4.3 教学方法讲授:讲解财务报表的种类和编制方法,财务报表的分析和解读案例分析:分析实际财务报表案例,提高学生对财务报表的理解和分析能力小组讨论:讨论财务报表的信息披露和规范要求4.4 教学评估课后作业:要求学生完成相关的课后作业,巩固所学知识第五章:财务分析5.1 教学目标掌握财务分析的基本方法和技巧理解财务分析指标的含义和应用5.2 教学内容财务分析的基本方法(如比较分析法、比率分析法等)财务分析指标(如资产负债率、净利润率、流动比率等)的含义和应用5.3 教学方法讲授:讲解财务分析的基本方法和技巧,财务分析指标的含义和应用案例分析:分析第六章:成本计算6.1 教学目标掌握成本计算的基本概念和方法理解各种成本(直接成本、间接成本、固定成本、变动成本等)的分类和计算熟悉成本计算在企业经营决策中的应用6.2 教学内容成本计算的基本概念和作用各种成本的分类和计算方法(如直接材料成本、直接人工成本、制造费用等)成本计算在企业经营决策中的应用(如成本控制、成本效益分析等)6.3 教学方法讲授:讲解成本计算的基本概念和方法,各种成本的分类和计算实践操作:指导学生进行成本计算的练习小组讨论:讨论成本计算在企业经营决策中的应用6.4 教学评估课后作业:要求学生完成相关的课后作业,巩固所学知识第七章:管理会计7.1 教学目标掌握管理会计的基本概念和作用理解管理会计的主要工具和技术(如预算编制、成本控制、绩效评价等)熟悉管理会计在企业决策和控制中的应用7.2 教学内容管理会计的基本概念和作用管理会计的主要工具和技术(如标准成本法、边际分析法、本量利分析等)管理会计在企业决策和控制中的应用(如投资决策、产品定价等)7.3 教学方法讲授:讲解管理会计的基本概念和作用,管理会计的主要工具和技术案例分析:分析实际管理会计案例,加深对管理会计应用的理解小组讨论:讨论管理会计在企业决策和控制中的应用7.4 教学评估课后作业:要求学生完成相关的课后作业,巩固所学知识第八章:税务会计8.1 教学目标掌握税务会计的基本概念和作用理解税收法规和税收筹划的基本原则熟悉企业所得税、增值税等主要税种的会计处理方法8.2 教学内容税务会计的基本概念和作用税收法规和税收筹划的基本原则企业所得税、增值税等主要税种的会计处理方法8.3 教学方法讲授:讲解税务会计的基本概念和作用,税收法规和税收筹划的基本原则案例分析:分析实际税务会计案例,加深对企业所得税、增值税等税种会计处理方法的理解小组讨论:讨论税务会计在企业中的应用和税收筹划的策略8.4 教学评估课后作业:要求学生完成相关的课后作业,巩固所学知识第九章:审计与内部控制9.1 教学目标掌握审计的基本概念和作用理解内部控制的基本原则和主要环节9.2 教学内容审计的基本概念和作用内部控制的基本原则和主要环节(如控制环境、风险评估等)9.3 教学方法讲授:讲解审计的基本概念和作用,内部控制的基本原则和主要环节案例分析:分析实际审计案例,加深对审计程序和审计报告的理解小组讨论:讨论内部控制的重要性和审计在企业中的应用9.4 教学评估课后作业:要求学生完成相关的课后作业,巩固所学知识第十章:国际财务会计10.1 教学目标掌握国际财务会计的基本概念和作用理解国际会计准则和跨国公司财务报表的编制熟悉外汇风险管理和国际税收的基本原则10.2 教学内容国际财务会计的基本概念和作用国际会计准则和跨国公司财务报表的编制方法外汇风险管理和国际税收的基本原则和策略10.3 教学方法讲授:讲解国际财务会计的基本概念和作用,国际会计准则和跨国公司财务报表的编制案例分析:分析实际国际财务会计案例,加深对外汇风险管理和国际税收的理解小组讨论:讨论国际财务会计在跨国公司中的应用和策略10.4 教学评估课后作业:要求学生完成相关的课后作业,巩固重点和难点解析1. 会计要素与会计等式难点解析:会计要素的分类和会计等式的灵活运用。

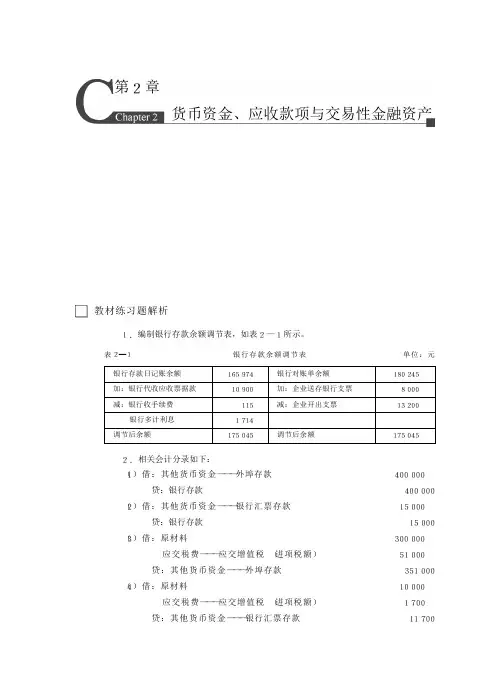

第2章货币资金、应收款项与交易性金融资产教材练习题解析1.编制银行存款余额调节表,如表2—1所示。

表2—1银行存款余额调节表单位:元银行存款日记账余额165974银行对账单余额180245加:银行代收应收票据款10900加:企业送存银行支票8000减:银行收手续费115减:企业开出支票13200银行多计利息1714调节后余额175045调节后余额1750452.相关会计分录如下:(1)借:其他货币资金———外埠存款400000贷:银行存款400000(2)借:其他货币资金———银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费———应交增值税(进项税额)51000贷:其他货币资金———外埠存款351000(4)借:原材料10000应交税费———应交增值税(进项税额)1700贷:其他货币资金———银行汇票存款117002《财务会计学(第七版)》学习指导书(5)借:银行存款49000贷:其他货币资金———外埠存款49000(6)借:银行存款3300贷:其他货币资金———银行汇票存款33003.我国会计处理一般采用总价法。

(1)5月3日销售商品。

借:应收账款66690贷:主营业务收入57000应交税费———应交增值税(销项税额)9690(2)5月18日付款。

借:银行存款(66690×99%)660231财务费用6669贷:应收账款66690(3)5月19日退货。

借:主营业务收入(57000×20%)11400应交税费———应交增值税(销项税额)1938贷:银行存款1320462财务费用(6669×20%)133384.该企业账务处理如下:(1)20×1年年末计提坏账准备。

借:资产减值损失10000贷:坏账准备10000(2)20×2年发生坏账。

借:坏账准备4000贷:应收账款4000(3)20×2年年末计提坏账准备。

第2章货币资金、应收款项与交易性金融资产教材练习题解析1.编制银行存款余额调节表,如表2—1所示。

表2—1银行存款余额调节表单位:元银行存款日记账余额165974银行对账单余额180245加:银行代收应收票据款10900加:企业送存银行支票8000减:银行收手续费115减:企业开出支票13200银行多计利息1714调节后余额175045调节后余额1750452.相关会计分录如下:(1)借:其他货币资金———外埠存款400000贷:银行存款400000(2)借:其他货币资金———银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费———应交增值税(进项税额)51000贷:其他货币资金———外埠存款351000(4)借:原材料10000应交税费———应交增值税(进项税额)1700贷:其他货币资金———银行汇票存款117002《财务会计学(第七版)》学习指导书(5)借:银行存款49000贷:其他货币资金———外埠存款49000(6)借:银行存款3300贷:其他货币资金———银行汇票存款33003.我国会计处理一般采用总价法。

(1)5月3日销售商品。

借:应收账款66690贷:主营业务收入57000应交税费———应交增值税(销项税额)9690(2)5月18日付款。

借:银行存款(66690×99%)660231财务费用6669贷:应收账款66690(3)5月19日退货。

借:主营业务收入(57000×20%)11400应交税费———应交增值税(销项税额)1938贷:银行存款1320462财务费用(6669×20%)133384.该企业账务处理如下:(1)20×1年年末计提坏账准备。

借:资产减值损失10000贷:坏账准备10000(2)20×2年发生坏账。

借:坏账准备4000贷:应收账款4000(3)20×2年年末计提坏账准备。

教案资产负债表教学课题资产负债表参考教材中国财政经济出版社《企业财务会计》第七版。

内容分析本节内容是会计核算过程的最后环节——编制财务报表,是企业对外提供的会计信息⽂件,对财务⼈员来说是⼀个会计期间会计核算⼯作的收尾。

第⼀节简要介绍财务报表的种类和作⽤,第⼆节重点介绍全⾯反映企业财务状况的资产负债表。

建议⾄少安排4课时教学⽬标1、要求熟悉报表种类、各类报表报送时间2、会⽤总账账户期末余额表3、会计算各个需要计算分析的资产负债表项⽬⾦额4、能独⽴编制资产负债表教学重难点重点:各个需要计算分析的资产负债表项⽬⾦额计算⽅法难点:存货、应收、预收、应付、预付账款和未分配利润项⽬⾦额计算教学设计理念教法:由浅⼊深,循序渐进学法:⾃学探究教学流程【第⼀课时】课程导⼊【具体内容】*教师:同学们,这节课我们的课题是企业财务报表。

在学习新课前,我们先了解下某班的班会课内容。

班会课上⽣活委员向⼤家报告了这个⽉班级资产的结存和班会费的收⽀结余情况。

通过⽣活委员的介绍,同学和班主任做出了每⼈再收10元班费和再购买2筒⽻⽑球和乒乓球的决定。

如果把班级看成⼀家企业,⽣活委员在做什么?⽣活委员⼿⾥的资料⼜是什么?为同学和班主任做每⼈再收10元班费和再购买2筒⽻⽑球和乒乓球的决定起到了什么作⽤*学⽣:做财务报告,⽣活委员做了简单的报表,为⼤家提供了班级的资产的基本情况,收⽀情况和结余,然后作出有关的决定。

*教师:这就是财务报表的作⽤,请同学们看书(1分钟)财务报表的作⽤并思考回答,财务报表向哪些对象提供信息?且提供了什么信息?【设计意图】由学⽣熟悉的班会内容⼊⼿,引出报表。

再通过学⽣的⾃习探究和教师的提问引导,得出报表的作⽤,再引出概念、种类。

新课探索⼀、财务报表的作⽤债权⼈对外提供政府供应商企业管理⼈员对内提供职⼯㈡提供的内容财务状况和经营成果学⽣⾃习后回答⽼师问题,教师以板书的形式做归纳。

⼆、财务报表的概念和种类㈠概念㈡种类1、按内容⑴会计报表:资产负债表利润表现⾦流量表所有者权益变动表⑵附注2、按编制期间⑴年度财务报表:年报,决算报告。