增值税销项税额的计算

- 格式:ppt

- 大小:4.53 MB

- 文档页数:27

税法(2019)考试辅导 第二章+增值税法

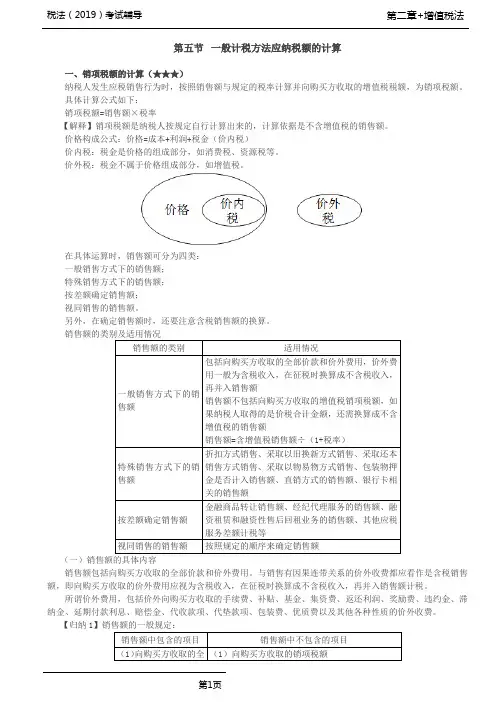

第1页 第五节 一般计税方法应纳税额的计算

一、销项税额的计算(★★★)

纳税人发生应税销售行为时,按照销售额与规定的税率计算并向购买方收取的增值税税额,为销项税额。

具体计算公式如下:

销项税额=销售额×税率

【解释】销项税额是纳税人按规定自行计算出来的,计算依据是不含增值税的销售额。

价格构成公式:价格=成本+利润+税金(价内税)

价内税:税金是价格的组成部分,如消费税、资源税等。

价外税:税金不属于价格组成部分,如增值税。

在具体运算时,销售额可分为四类:

一般销售方式下的销售额;

特殊销售方式下的销售额;

按差额确定销售额;

视同销售的销售额。

另外,在确定销售额时,还要注意含税销售额的换算。

销售额的类别及适用情况

销售额的类别 适用情况

一般销售方式下的销售额 包括向购买方收取的全部价款和价外费用,价外费用一般为含税收入,在征税时换算成不含税收入,再并入销售额

销售额不包括向购买方收取的增值税销项税额,如果纳税人取得的是价税合计金额,还需换算成不含增值税的销售额

销售额=含增值税销售额÷(1+税率)

特殊销售方式下的销售额 折扣方式销售、采取以旧换新方式销售、采取还本销售方式销售、采取以物易物方式销售、包装物押金是否计入销售额、直销方式的销售额、银行卡相关的销售额

按差额确定销售额 金融商品转让销售额、经纪代理服务的销售额、融资租赁和融资性售后回租业务的销售额、其他应税服务差额计税等

视同销售的销售额 按照规定的顺序来确定销售额

(一)销售额的具体内容

销售额包括向购买方收取的全部价款和价外费用。与销售有因果连带关系的价外收费都应看作是含税销售额,即向购买方收取的价外费用应视为含税收入,在征税时换算成不含税收入,再并入销售额计税。

所谓价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、优质费以及其他各种性质的价外收费。

增值税的计算公式是什么

公式为:应纳税额=销项税额-进项税额

增值税计算公式:含税销售额/(1+税率)=不含税销售额

不含税销售额×税率=应缴税额

上⾯说增值税是实⾏的“价外税”,什么是价外税?也就是价外征税,就是由消费者负担的。⽐如:

你公司向a公司购进甲货物100件,⾦额为10000元,但你公司实际上要付给对⽅的货款并不是10000元,⽽是10000+10000*17%(假设增值税率为17%)=11700元。

为什么只购进的货物价值才10000元,另外还要⽀付个1700元呢?因为这时,你公司作为消费者就要另外负担1700元的增值税,这就是增值税的价外征收。这1700元增值税对你公司来说就是“进项税”。a公司多收了这1700元的增值税款并不归a公司所有,a公司要把1700元增值税上交给国家。所以a公司只是代收代缴⽽已,并不负担这笔税款。

再⽐如:

你公司把购进的100件货物加⼯成⼄产品80件,出售给b公司,取得销售额15000元,你公司要向b公司收取的⼄产品货款也不只是15000元,⽽是15000+15000*17%=17550元,因为b公司这时作为消费者也应该向你公司另外⽀付2550元的增值税款,这就是你公司的“销项税”。你公司收了这2550元增值税额也并不归你公司所有,你公司也要上交给国家的,所以,2550元的增值税款也不是你公司负担的,你公司也只是代收代缴⽽已。

如果你公司是⼀般纳税⼈,进项税就可以在销项税中抵扣。

沿⽤上例,你公司购进货物的⽀付的进项增值税款是1700元,销售⼄产品收取的销项增值税是2550元。由于你公司是⼀般纳税⼈,进项增值税可以在销项增值税中抵扣,所以,你公司(在出售了⼄产品获得b公司的货款后)上交给国家增值税款就不是向b公司收取的2550元,⽽是:2550-1700=850元(那1700元已在你公司购买甲货物时加⼊货款中,由a公司代收代缴过了),所以这850元是b公司在向你公司购⼄产品时付给你公司的,通过你公司交给国家。b公司买了你公司的⼄产品,再卖给c公司,c公司再卖给d公司……,这些过程都是要收取增值税的,直到卖给最终的消费,也就把增值税转嫁到了最终消费者⾝上了,所以增值税也是流转税。

第1篇

一、概述

增值税是一种按照商品和服务的增值额征收的税种,是我国税收体系中的重要组成部分。本月应交增值税是指企业在一定会计期间内,根据其销售商品、提供劳务、进口货物等业务活动产生的增值税销项税额,减去同期购进货物、接受劳务等业务活动产生的进项税额,得出的应纳税额。本文将详细阐述本月应交增值税的计算过程。

二、计算公式

本月应交增值税 = 本月增值税销项税额 - 本月进项税额

其中:

1. 本月增值税销项税额 = 本月销售额 × 增值税率

2. 本月进项税额 = 本月购进货物、接受劳务等业务活动产生的进项税额

三、计算步骤

1. 计算本月销售额

本月销售额 = 本月销售收入 + 本月视同销售的收入

其中:

- 本月销售收入:指企业本月实际销售商品、提供劳务所取得的收入;

- 本月视同销售的收入:指企业将非货币性资产交换、债务重组、捐赠等视同销售所取得的收入。

2. 计算本月增值税销项税额

本月增值税销项税额 = 本月销售额 × 增值税率

其中,增值税税率根据不同行业和货物或劳务的性质而定,具体税率如下:

- 一般纳税人:13%、9%、6%、0%

- 小规模纳税人:3%

3. 计算本月进项税额 本月进项税额 = 本月购进货物、接受劳务等业务活动产生的进项税额

其中:

- 本月购进货物产生的进项税额:指企业本月购进货物所支付的增值税;

- 本月接受劳务产生的进项税额:指企业本月接受其他企业提供的劳务所支付的增值税。

4. 计算本月应交增值税

本月应交增值税 = 本月增值税销项税额 - 本月进项税额

四、案例分析

假设某企业为一般纳税人,本月销售收入为100万元,购进货物产生的进项税额为10万元,接受劳务产生的进项税额为5万元,增值税税率为13%。

1. 计算本月销售额

本月销售额 = 100万元

2. 计算本月增值税销项税额

本月增值税销项税额 = 100万元 × 13% = 13万元

3. 计算本月进项税额

增值税的案例和计算公式

增值税(Value Added Tax,VAT)是一种按照货物和服务的增值额来征税的税收制度。在绝大多数国家,增值税是一种非常重要的税收方式,它可以有效地为政府提供财政收入,同时也可以促进经济发展。在本文中,我们将通过一些案例和计算公式来解释增值税的原理和应用。

案例一,小明开了一家服装店,他购买了一批服装,每件服装的进价为100元,他打算以每件服装200元的价格销售。根据当地的增值税率为10%,请计算小明需要向政府缴纳多少增值税。

解析,根据增值税的原理,增值税是根据货物或服务的增值额来计算的。在这个案例中,每件服装的增值额为200元-100元=100元。根据增值税率为10%,小明需要向政府缴纳的增值税为100元10%=10元。

计算公式,增值税=销售额增值税率-进价增值税率。

案例二,某公司在某年度的销售额为1000万元,进项税额为800万元,销项税额为900万元,根据当地的增值税率为10%,请计算该公司需要向政府缴纳的增值税。

解析,根据增值税的原理,该公司需要向政府缴纳的增值税为销项税额-进项税额。在这个案例中,销项税额为900万元,进项税额为800万元,所以该公司需要向政府缴纳的增值税为900万元-800万元=100万元。

计算公式,增值税=销项税额-进项税额。

通过以上两个案例,我们可以看到增值税的计算方法和应用。在实际生活中,增值税的计算可能会更加复杂,但是其原理是一样的,即根据货物或服务的增值额来计算税收。因此,了解增值税的原理和计算方法对于企业和个人都是非常重要的。希望通过本文的介绍,读者能够更加深入地了解增值税,并且能够在实际生活中灵活运用增值税的知识。