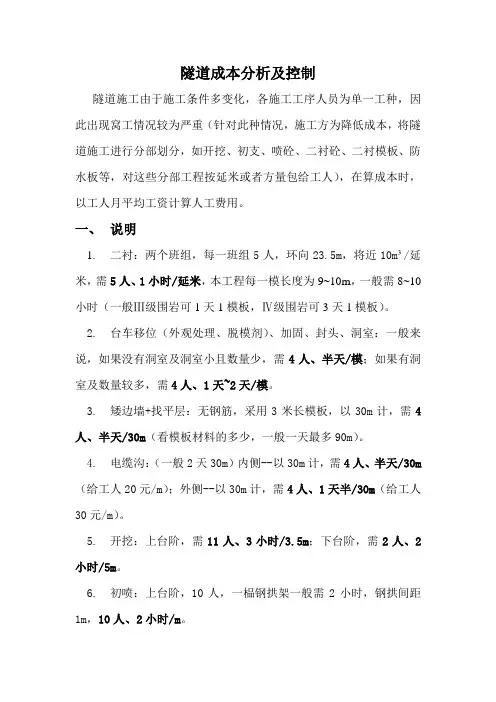

成本控制与分析

- 格式:docx

- 大小:37.75 KB

- 文档页数:3

成本控制与分析

在如今的竞争激烈的商业环境下,企业成功与否往往取决于其成本控制与分析能力。成本控制是指企业通过有效管理和优化资源的使用,以实现生产和运营过程中成本的降低和控制的过程。成本分析则是对企业的成本进行系统性的研究和评估,以了解成本构成和成本变动情况,为成本控制提供依据和决策支持。

一、成本控制的重要性

成本控制对于企业的经营具有重要意义。首先,成本是企业盈利的基础。只有通过降低成本,企业才能在市场竞争中更具竞争优势,实现盈利增长。其次,成本控制有助于提高企业的运营效率。通过合理分配和利用资源,企业可以降低生产成本,提高产品和服务的质量与效率,从而满足客户需求。最后,成本控制有助于企业的可持续发展。随着市场变化和技术进步,企业需要不断调整和优化成本结构,以适应外部环境的变化。只有掌握成本控制的技巧和方法,企业才能在市场中保持竞争力和持续发展。

二、成本控制的方法和策略

1. 精细化成本管理:通过建立详细的成本核算系统,对企业的每个环节进行逐一成本分析,找出成本高的环节,并采取相应的措施进行成本降低。同时,注重成本的实时监控和控制,及时发现和解决成本问题,避免资源的浪费和不必要的成本。 2. 提高核心竞争力:通过不断创新和优化产品和服务,提高产品附加值,使产品在市场中具有竞争力。建立良好的品牌形象和声誉,提高产品溢价能力,从而实现成本控制和利润增长的双赢。

3. 供应链管理:与供应商建立长期稳定的合作关系,通过合理采购和物流管理,降低采购成本和库存成本。同时,加强与供应商的协同配合和信息共享,提高供应链的效率和反应速度,减少不必要的中间环节和成本。

4. 人力资源管理:人力资源是企业最重要的资源之一,合理配置和管理人力资源是降低人力成本的关键。通过招聘、培训和激励机制的优化,提高员工的工作效率和满意度,减少员工流失和再培训的成本。

5. 技术创新:通过引进和应用先进的技术和设备,提高生产工艺和效率,降低生产成本和能源消耗。同时,持续进行技术创新和改进,提高产品质量和技术含量,增加产品附加值。

三、成本分析的意义与方法

成本分析是对企业成本进行系统分解、比较和评估的过程,是成本控制的基础。通过成本分析,企业可以了解成本构成和成本变动的原因,找出成本高的环节和问题,并制定相应的解决方案。

1. 成本构成分析:将企业的总成本分解为各个部分和环节的成本,了解各部分成本之间的比重和影响因素。通过对成本构成的分析,企业可以找出成本高的环节,并进行针对性的改进和控制。 2. 成本变动分析:分析和比较成本的变动情况,找出成本的变动原因和趋势,为成本控制提供依据。通过对成本变动的分析,企业可以及时调整成本结构和成本策略,保持成本的可控性和稳定性。

3. 盈利能力分析:通过比较成本与收入之间的关系,分析企业的盈利能力和成本效益。通过盈利能力分析,企业可以评估当前的成本控制情况和效果,并进行相应的调整和改进。

4. 成本效益分析:通过比较成本与效益之间的关系,评估企业的成本效益和投入产出比。成本效益分析可以帮助企业评估和选择不同的成本控制方案,并找出最优的成本策略和决策。

综上所述,成本控制与分析在企业的经营管理中具有重要意义。通过有效的成本控制和成本分析,企业可以降低成本、提高效益,增强竞争优势,实现可持续发展。因此,企业应该高度重视成本控制与分析的工作,建立健全的成本管理体系,不断优化成本结构和成本策略,以适应市场的变化和挑战。只有这样,企业才能在激烈的竞争中立于不败之地。