利率互换例题

甲公司借入固定利率资金的成本是10%,浮动利率资金的成本是LIBOR+0.25%;乙公司借入固定利率资金的成本是12%,浮动利率资金的成本是LIBOR+0.75%。假定甲公司希望借入浮动利率资金,乙公司希望借入固定利率资金。问:

(1)甲乙两公司间有没有达成利率互换交易的可能性?

(2)如果他们能够达成利率互换,应该如何操作?

(3)各自承担的利率水平是多少?

(4)如果二者之间的利率互换交易是通过中介(如商业银行)达成的,则各自承担的利率水平是多少?

如果甲公司借入固定利率资金,乙公司借入浮动利率资金,则二者借入资金的总成本为:LIBOR+10.75%。

如果甲公司借入浮动利率资金,乙公司借入固定利率资金,则二者借入资金的总成本为:LIBOR+12.25%;

由此可知,第一种筹资方式组合发挥了各自的优势能降低筹资总成本,共节约1.5%,即存在“免费蛋糕”。但这一组合不符合二者的需求,因此,应进行利率互换。

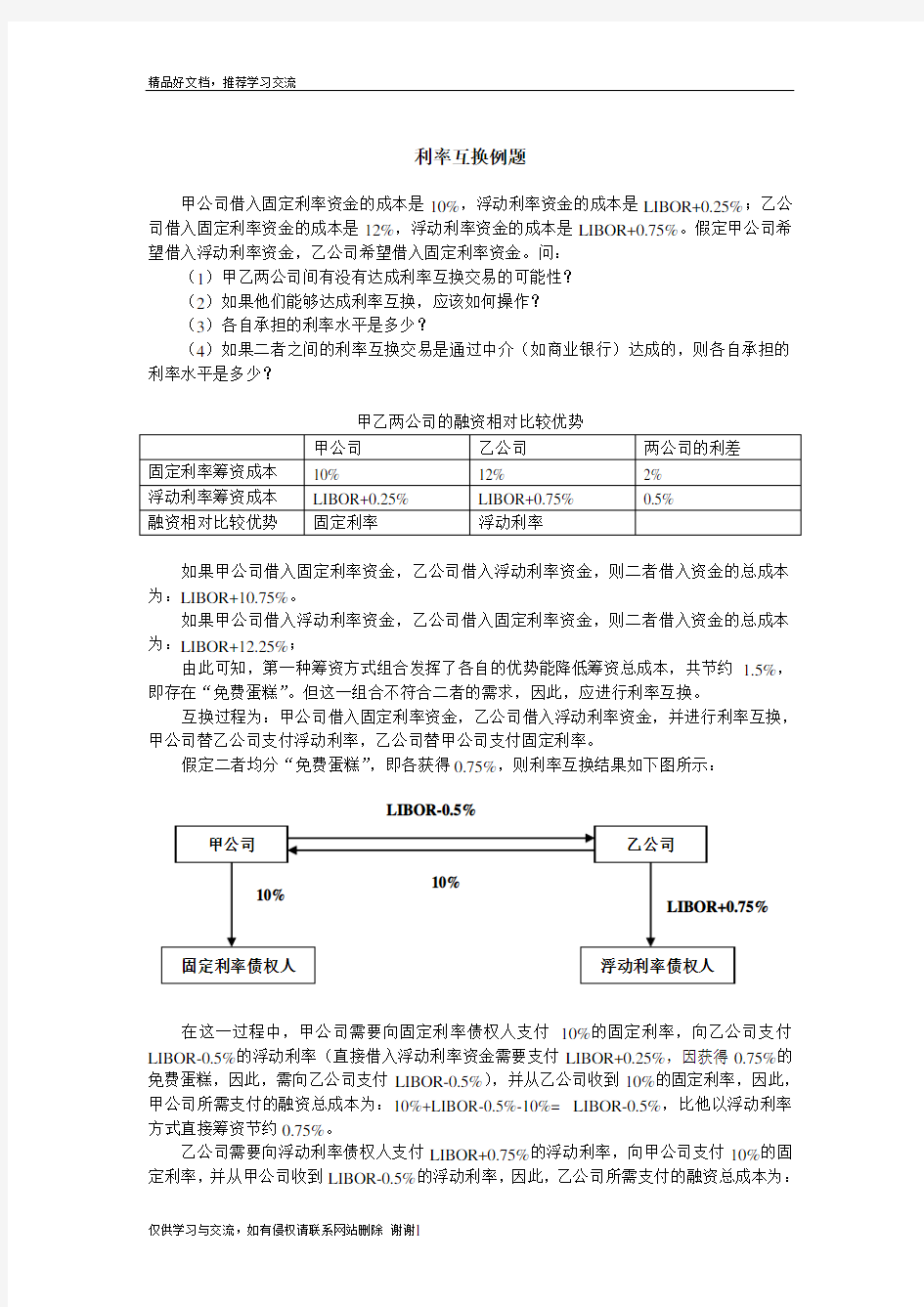

互换过程为:甲公司借入固定利率资金,乙公司借入浮动利率资金,并进行利率互换,甲公司替乙公司支付浮动利率,乙公司替甲公司支付固定利率。

假定二者均分“免费蛋糕”,即各获得0.75%,则利率互换结果如下图所示:

LIBOR-0.5%

在这一过程中,甲公司需要向固定利率债权人支付10%的固定利率,向乙公司支付LIBOR-0.5%的浮动利率(直接借入浮动利率资金需要支付LIBOR+0.25%,因获得0.75%的免费蛋糕,因此,需向乙公司支付LIBOR-0.5%),并从乙公司收到10%的固定利率,因此,甲公司所需支付的融资总成本为:10%+LIBOR-0.5%-10%= LIBOR-0.5%,比他以浮动利率方式直接筹资节约0.75%。

乙公司需要向浮动利率债权人支付LIBOR+0.75%的浮动利率,向甲公司支付10%的固定利率,并从甲公司收到LIBOR-0.5%的浮动利率,因此,乙公司所需支付的融资总成本为:

LIBOR+0.75%+10%-(LIBOR-0.5%)=11.25%,比他以固定利率方式直接筹资节约0.75%。

乙公司应该向甲公司净支付:10%-(LIBOR-0.5%)=10.5%-LIBOR

加入中介(如商业银行),并假定三者均分“免费蛋糕”,则利率互换结果如下图所示:

在这一过程中,甲公司需要向固定利率债权人支付10%的固定利率,向商业银行支付LIBOR-0.25%的浮动利率(直接借入浮动利率资金需要支付LIBOR+0.25%,因获得0.50%的免费蛋糕,因此,需向乙公司支付LIBOR-0.25%),并从商业银行公司收到10%的固定利率,因此,甲公司所需支付的融资总成本为:10%+ LIBOR-0.25%-10%= LIBOR-0.25%,比他以浮动利率方式直接筹资节约0. 50%。

乙公司需要向浮动利率债权人支付LIBOR+0.75%的浮动利率,向商业银行支付10.25%的固定利率,并从商业银行收到LIBOR-0.50%的浮动利率,因此,乙公司所需支付的融资总成本为:LIBOR+0.75%+10.25%-(LIBOR-0.50%)=11.50%,比他以固定利率方式直接筹资节约0.50%。

商业银行从甲公司收到LIBOR-0.25%,从乙公司收到10.25%,向乙公司支付LIBOR-0.50%,向甲公司支付10%,因此,商业银行实现收入为:LIBOR-0.25%+10.25%-(LIBOR-0.50%)-10%=0.50%。

免费蛋糕的来源:甲公司出售自身信用

二者或三者的瓜分比例未必均分,可以协商确定,比例确定的原则:出售信用的一方具有较大的话语权,占有相对较大的瓜分比例;商业银行一般向双方收取固定的交易佣金或费用,这一费用经常与免费蛋糕的大小无关。有时,商业银行会以自己的名义与互换的一方先进行交易,然后再慢慢寻找交易对手,将风险转移出去。

儿童文学的美学特征

儿童文学的美学特征主要有:

1、充满稚气的童真美。

童趣是表现童真的最佳形式。童趣在儿童文学作品中,既表现在形象的刻画上,又贯穿在作品的情节中,还融注于语言的运用上。

2、形象刻画的单纯美。

以单纯的文学形象,积极乐观的主题引导儿童正确地认识人生、社会和世界,以帮助儿童树立自信乐观的人生信念。这就铸成了儿童文学形象刻画单纯美的艺术品格。

3、情节推动的动态美。

儿童文学作品的情节要与儿童活泼好动的心理特征和年龄特征相吻合,儿童文学情节的动态美,往往呈现出一种单纯的、活泼的、连续的动态推进形式,且情节推进的速度较快。

4、画面展示的明朗美。

鲜亮明朗,富于色彩,是儿童文学的又一美学特征。儿童文学画面的明朗美,主要依赖于作者在运用语言时,对词汇色彩的把握。儿童文学作家通过对作品中不同角色颜色的描摹和因时空变化对场景所引起的明暗效果的描述,把词汇的潜在功能发挥到最大限度,向小读者奉献色彩亮丽、动静分明、声色和谐的艺术图景。

5、驰骋想象的奇异美。

想象是儿童的天赋和本能。想象的奇异美在儿童文学的艺术表现中,有着极为重要的意义。⑴就作品的内容而言,它可以引导孩子们在辨别真善美和假恶丑的过程中,使对立的双方造成强烈的反差。⑵就作品的形式而言,想象的奇异美可以促成儿童文学不同体裁独特的审美品格。诗歌、小说、童话、寓言……都因想象的介入而异彩纷呈。⑶就作品的魅力而言,想象的奇异美大大提升了儿童文学的艺术品位。由于想象的奇异美,使儿童文学具有了独特的荒诞性,这种荒诞性造成了儿童文学离奇的情节和无穷的趣味,使小孩乃至成人捧腹不已。极大地增强了作品的吸引力,它们所产生的久远的艺术生命力,无时不在证明着其较高的艺术品位。

对外经济贸易大学 成绩2009 —2010 学年第二学期期末考试 案例题目宝洁公司利率互换案例分析 课程名称金融工程案例研究 小组成员朱雯杰326 滕菲340 孙泽源316 学院(系)研究生院 专业金融学院金融学 考试时间2010-7-4

宝洁公司利率互换案例分析 一、 利率互换简介 利率互换Interest rate swap IRS 是指交易双方约定在未来的一定期限内,根据约定数量的同种货币的名义本金交换利息额的金融合约。交换的只是不同特征的利息,没有实质本金的互换。利率互换可以有多种形式,最常见的利率互换是在固定利率与浮动利率之间进行转换。企业通常会以签订利率互换的方式,来管理风险。现实中的利率互换一般并非由两个企业之间签订,而是两个企业分别和金融机构签订互换协议。这样,企业可以省去寻找交易对手的成本,而金融机构可以通过同多方进行交易而达到风险对冲的目的。交易过程如图1所示。 图1 二、 宝洁公司利率互换损失事件概述 1993年11月,宝洁公司向美国信孚银行(后为德意志银行收购) 购买具有对赌成分的利率互来降低融资成本。但1994 年2 月联邦备委员会提高了联邦基金利率 ,美国国债收益率随之上升,到1994 年4 月 ,宝洁接到了1 .57 亿美元的税前交易账。1994年 1 0 月,宝洁以美国信孚银行未就交事项披露重要信息(比如如何计算同情景下利率互换的支付额) 、错误提示交易风险、违背受托及顾问关系等由向辛辛那提市联邦法院提起诉讼,认为信孚银行并未履行信息披露义务,对宝洁有违反诚信的诈欺行为,主张与信孚银行的两项交易无效,请求免除因金融衍生交易所导致的债务以及惩罚性违约金。 宝洁公司在利率互换中的损失并不是个例,联邦纸板公司、吉布森礼品公司、空气化工公司同样在于信孚银行的交易中遭受大量损失。这些事件导致公司的董事会对公司进行场外衍生品交易的重视,并重新对其风险管理战略进行审视。 三、 利率互换合约分析 1. 合约内容 起始日期: 1993年11月2日 期 限: 5年 支付方式: 半年一付 本 金: 2亿美元 % LIBOR % LIBOR

利率互换例题

利率互换例题 甲公司借入固定利率资金的成本是10%,浮动利率资金的成本是 LIBOR+0.25% ;乙公司借入固定利率资金的成本是12%,浮动利率资金的成本是LIBOR+0.75%。假定甲公司希望借入浮动利率资金,乙公司希望借入固定利率资金。问: (1)甲乙两公司间有没有达成利率互换交易的可能性? (2)如果他们能够达成利率互换,应该如何操作? (3)各自承担的利率水平是多少? (4)如果二者之间的利率互换交易是通过中介(如商业银行)达成的,则各自承 担的利率水平是多少? 甲乙两公司的融资相对比较优势 如果甲公司借入固定利率资金,乙公司借入浮动利率资金,则二者借入资金的总成本为:LIBOR+10.75%。 如果甲公司借入浮动利率资金,乙公司借入固定利率资金,则二者借入资 金的总成本为:LIBOR+12.25% ;

由此可知,第一种筹资方式组合发挥了各自的优势能降低筹资总成本,共 节约1.5%, 即存在“免费蛋糕”。但这一组合不符合二者的需求,因此,应进行 利率互换。 互换过程为:甲公司借入固定利率资金,乙公司借入浮动利率资金,并进 行利率互换, 甲公司替乙公司支付浮动利率,乙公司替甲公司支付固定利率。 假定二者均分“免费蛋糕”,即各获得0.75%,则利率互换结果如下图所示: LIBOR-0.5% 10% LIBOR+0.75 固定利率债权 在这一过程中,甲公司需要向固定利率债权人支付 10%的固定利率,向乙 公司支付LIBOR-0.5%的浮动利率(直接借入浮动利率资金需要支付 LIBOR+0.25%,因获得0.75%的免费蛋糕,因此,需向乙公司支付 LIBOR- 0.5%),并从乙公司收到10%的固定利率,因此,甲公司所需支付的融资总成 本为:10%+LIBOR-0.5%-10%= LIBOR-0.5%,比他以浮动利率方式直接筹资节 约 0.75%。 乙公司需要向浮动利率债权人支付 LIBOR+0.75%的浮动利率,向甲公司支 付10%的固 定利率,并从甲公司收到 LIBOR-0.5%的浮动利率,因此,乙公司 所需支付的融资总成本为: LIBOR+0.75%+10%-( LIBOR-0.5%)=11.25%,比 他以固定利率方式直接筹资节约 0.75%。 乙公司应该向甲公司净支付:10%-(LIBOR-0.5%)=10.5%-LIBOR 加入中介(如商业银行),并假定三者均分“免费蛋糕”,则利率互换结果如 甲公司 10 % 乙公司 浮动利率债权

人民币利率互换交易协议 编号:SH-CNYIRS-08XXX 甲方:公司“以下简称甲方” 乙方:* * 银行股份有限公司* * 分行“以下简称乙方” 根据甲方于ⅩⅩ年月日出具的编号为SU-CNYIRS08XXX 的《人民币利率互换交易指令书》,乙方已经接受甲方指令条件并达成交易。经平等协商一致,现甲方与乙方就上述指令所涉交易内容及双方的权利和义务达成如下协议: 一、定义 本协议项下所称的“交易”是指人民币利率互换交易,具体是指:交易双方约定在未来的一定期限内,根据约定数量的人民币本金交换现金流的行为,其中一方的现金流根据浮动利率计算,另一方的现金流根据固定利率计算。

二、交易内容 1、利率互换开始日期:ⅩⅩ年月日 2、利率互换结束日期:2016年月日(从开始日起1年整, 如遇非北京工作日向后顺延); 3、名义本金金额:人民币700,000,000.00元; 4、甲方支付浮动利率:SHIBOR O/N; SHIBOR O/N:指中国同业拆借中心每天上午9:30左右发布的当日隔夜拆借定盘利率; 5、浮动利率重置: 1)每季度为一个付息期; 2)付息期内,每1天为一个计息期,浮动利率SHIBOR O/N 每天重置; 3)首个计息日利率为ⅩⅩ年月日的SHIBOR O/N,即%,以后每个工作日重置SHIBOR O/N 4)如利率重置日为非工作日,则以该重置日前一个工作日的SHIBOR O/N作为该日的利率; 6、浮动利率计息基础:Act/365,复利; 7、乙方支付固定利率:%;

8、固定利率计息基础:Act/365,单利; 9、利息支付日:每季度支付一次。 10、计息调整惯例:调整(Adjusted)。即:按假日调整后的实 际付息日计算当期利息; 11、工作日调整惯例:修正的下一工作日(Modified Following)。即:如果协议付息日为国家法定假日,先检查 下一工作日是否跨入了下一个日历月,如果没有跨入下一日 历月,就调整到下一工作日;如果跨入了下一个日历月,就 调整到协议付息日的前一个工作日; 12、银行工作日:北京 13、利息计算方:* * 银行股份有限公司* * 分行 14、结算账户: 15、交易适用法律:中国法律及法规 三、甲方的声明与保证 1、甲方是依法设立并合法存续的法人,具备签订和履行本协议所必须的权利能力和行为能力,能独立承担民事责任。 2、进行本协议项下交易的目的是防范风险或保值,不违反国家

2019年各大银行存款利率表一览2019降息后各大 银行存款利率表 2019-02-17 16:32 南方财富网 southmoney 2019年各大银行存款利率表一览降息后各大银行存款利率表一览(最新各大银行存款利率表请往下看) 2019年10月24日央行降息后银行存款利率表 央行今起降息0.25%降准0.5% 据新华社北京10月23日电(记者吴雨王文迪)中国人民银行23日决定,自2019年10月24日起,下调金融机构人民币贷款和存款基准利率,以进一步降低社会融资成本;并自同日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕。 央行决定,自24日起,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。 同时央行表示,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,并抓紧完善利率的市场化形成和调控机制,加强央行对利率体系的调控和监督指导,提高货币政策传导效率。 央行还自同日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕。同时,为加大金融支持“三农”和小微企业的正向激励,对符合标准的金融机构额外降低存款准备金率0.5个百分点。 利率调整表

10月24日降息降准后最新各大银行存款利率表一览: 历次央行降息降准存款利率表一览: 央行对贷款基准利率下调的同时,也对存款利率下调0.25个百分点。虽然各家银行的贷款利率基本上已按调整后的基准利率执行,但在存款利率方面,却存在较大的差异。下面为大家总结一下央行降息后,各家银行的存款利率到底进行了怎样的调整。 通过表格的形式体现可能大家会更一目了然: 注:以上利率采集于网络,具体利率以各家银行实际执行为准。 降息前和降息后各大银行存款利率表对比: 虽然央行下调了存款利率,但可以看出,但对于常用的一年期定期存款来说,目前至少有8家银行的存款利率维持在3.3%。这对广大消费者来说,无疑之前的存款利率没受到什么影响。 四大行作为各银行的风向标,一年期定期存款的利率由之前的3.25%下调到3%,不过也相当于在基准利率的基础上上浮了9%;而一些股份制银行和城商行,也大多上浮了9%。就目前各家银行的存款利率来说,在基准利率的基础上上浮1倍、1.1倍、1.2倍这三种上浮比例居多。 最新存款利率表: 上一轮央行降息后,各银行之间的存款利率差异就有所凸显,迫于竞争压力绝大多数银行都采取了存款利率上浮至顶的方式。上周末,央行再次降息,到底存款基准利率上浮多少,各家银行几乎各不相同。

宝洁-信孚银行带杠杆利率互换交易案例 自1996年以来信孚银行就一直是宝洁公司的主银行之一。在1985——1993年一直担当宝洁公司债券发行的发行银行,并为宝洁公司提供商业银行和投资银行咨询服务。从1993-1994年宝洁公司与信孚银行签订了一系列互换协议,这些协议有普通型互换又有复杂的杠杆互换。 1993年10月,宝洁公司就与信孚银行商议,希望用一个新的互换协议来代替目前将要到期的固定对浮动利率的利率互换协议。在这个协议中宝洁公司收取固定利率而支付市场商业票据利率,可以减少40个基点的利息。宝洁公司希望能获得相似的互换协议,并且能获得较低的利率支付。 对此,信孚银行为宝洁公司提供了三种选择:一个是普通型互换,两个是带有杠杆属性的互换。经过商议和修改,宝洁公司选择了其中一个杠杆互换即5/30年收益关联互换。 1993年11月2日,宝洁公司与信孚银行签署了这份5年期的互换。此互换为半年结算,名义本金为2亿元。信孚同意向宝洁支付5.3%的年利率,同时宝洁同意向信孚支付的利率为30填商业票据利率的日平均利率减去75个基点再加上一个利差,利差在前6个月得支付期设置为零。以后9期按同一利差在6个月后,也就是1994年5月4日设定,它被实质为等于当日5年期CMT利率和30年期国债价格的一个函数

5=max{0,[98.5-30100}5.78% CMT 年期利率利差年期国债价格]/ 1994年由于美国的紧缩政策,造成了利率急剧上升。到1994年5月4日,也就是设定利率的日期,5年期CMT 利率已经由5.02%上升到 6.71%,并且30年国债价格为86.843,收益率为 7.35%。若继续此交易,宝洁公司的损失将超过1亿美元。 (二)、宝洁和信孚的交易动机分析 对于宝洁 (1) 最小化利率风险,降低财务成本; (2) 在利率小幅上扬过程中,利差也会保持为零,且可以节约 75bps ; (3) 美国利率持续下跌,宝洁认为将来还会惯性下跌。 对于信孚: (1) 信孚银行是较早开始复杂衍生产品买卖的银行,在 1993年,该银行有31%的利润来源于衍生品交易; (2) 信孚作为金融机构有较好的产品设计能力和风险控 制能力,并能通过寻找其他对手方,将风险予以对 冲或者转嫁。 (三) 合约分析 1. 合约内容 起始日期: 1993年11月2日 期 限: 5年 支付方式: 半年一付 本 金: 2亿美元 利差计算: 首个结算日不用支付利差,之后的四年半支付的利差数额固定,

对外经济贸易大学 成绩2009 — 2010 学年第二学期期末考试 案例题目宝洁公司利率互换案例分析 课程名称金融工程案例研究 小组成员朱雯杰 20091210326 滕菲 20091210340 孙泽源 20091210316 学院(系)研究生院 专业金融学院金融学 考试时间 2010-7-4

宝洁公司利率互换案例分析 一、 利率互换简介 利率互换Interest rate swap IRS 是指交易双方约定在未来的一定期限内,根据约定数量的同种货币的名义本金交换利息额的金融合约。交换的只是不同特征的利息,没有实质本金的互换。利率互换可以有多种形式,最常见的利率互换是在固定利率与浮动利率之间进行转换。企业通常会以签订利率互换的方式,来管理风险。现实中的利率互换一般并非由两个企业之间签订,而是两个企业分别和金融机构签订互换协议。这样,企业可以省去寻找交易对手的成本,而金融机构可以通过同多方进行交易而达到风险对冲的目的。交易过程如图1所示。 图1 二、 宝洁公司利率互换损失事件概述 1993年11月,宝洁公司向美国信孚银行(后为德意志银行收购) 购买具有对赌成分的利率互来降低融资成本。但1994 年2 月联邦备委员会提高了联邦基金利率 ,美国国债收益率随之上升,到1994 年4 月 ,宝洁接到了1 .57 亿美元的税前交易账。1994年 1 0 月,宝洁以美国信孚银行未就交事项披露重要信息(比如如何计算同情景下利率互换的支付额) 、错误提示交易风险、违背受托及顾问关系等由向辛辛那提市联邦法院提起诉讼,认为信孚银行并未履行信息披露义务,对宝洁有违反诚信的诈欺行为,主张与信孚银行的两项交易无效,请求免除因金融衍生交易所导致的债务以及惩罚性违约金。 宝洁公司在利率互换中的损失并不是个例,联邦纸板公司、吉布森礼品公司、空气化工公司同样在于信孚银行的交易中遭受大量损失。这些事件导致公司的董事会对公司进行场外衍生品交易的重视,并重新对其风险管理战略进行审视。 三、 利率互换合约分析 1. 合约内容 起始日期: 1993年11月2日 期 限: 5年 支付方式: 半年一付 本 金: 2亿美元 4.9% LIBO 5.2% LIBO

郑振龙《金融工程》第2版课后习题 第七章互换的定价与风险分析 1.假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIBOR,同时收取8%的年利率(半年计一次复利),名义本金为l 亿美元。互换还有1.25年的期限。3个月、9个月和15个月的LIBOR(连续复利率)分别为10%、10.5%和11%。上一次利息支付日的6个月LIBOR 为10.2%(半年计一次复利)。试分别运用债券组合和FRA 组合计算此笔利率互换对该金融机构的价值。 答:(1)运用债券组合计算该笔利率互换的价值 ①现金流交换日交换的固定利息额) (04.0)2/%8(1亿美元=?=K 根据固定利率债券定价公式有: )(9824.004.104.004.025.111.075.0105.025.01.0亿美元=++=?-?-?-e e e B fix ; ②下一交换日应交换的浮动利息额)(051.0)2/%2.10(1* 亿美元=?=K )(0251.1)051.01(25.01.0亿美元=+=?-e B fl ; ③由题意可知,该金融机构是互换空头,即浮动利率的支付者,则其利率互换的价值为:(亿美元)互换-0.0431.0251-0.9824==-=fl fix B B V 。 (2)运用FRA 组合计算该笔利率互换的价值 6个月计一次复利的8%对应的连续复利利率为=+)2/%81ln(27.84%。 计算该金融机构每次交换后的FRA 价值。 ①3个月后交换的FRA 价值为:-0.011= )e e -(e ×10.25-10%0.510%0.57.84%???(亿美 元); ②3个月到9个月的远期利率为:0.1050.750.100.250.10750.5?-?=

XX年农村商业银行存款利率 在xx年里,农村商业银行在存款利率上又有什么新的变化呢?下面是 ___为大家的有关xx农村商业银行存款利率表,供大家参考! 两个收益上的概念: 1.年收益率:就是所谓的投资,在进行计算之后,一年后可以获得的实际收益率。 2.年化收益率:就是把当前的收益,像日利率、月利率、周利率换成年利率来计算,获得相应的收益,是一种理论收益,并非投资者能够取得的。 具体公式:利息=本金×利率×存款期限 1.假设本金二万元,期限活期一年,利息=20000×0.35%= 70 元。 2.假设本金二万元,期限六个月,半年利息=20000×(3%÷12)×6= 300元。

3.假设本金二万元,期限三个月,那么三个月利息=20000×(2.85%÷12)×3= 190元。 十二存单法 每月将一笔钱以定期一年的方式存入银行,坚持12个月,从次年第一个月开始,每个月都会获得相应的定期收入。一年下来,你就会有12张一年期的定期存款单。从第二年起,每个月都会有一张存单到期,如果有急用,可以使用,也不会损失存款利息;如果没有急用的话,这些存单可以自动续存,而且从第二年起,可以把每月要存的钱添加到当月到期的存单中,重新做一张存款单,继续滚动存款。 采用十二存单法,不仅能获得远高于活期存款的利息,同时存单从次年开始每月都有一笔存款到期,供你备用。如果不用,则加上新存的钱,继续做定期,既能比较灵活地使用存款,又能得到定期的存款利息,是一个两全其美的做法。假如你这样坚持下去,日积月累,就会攒下一笔不小的存款。因此,十二存单法同时具备了灵活存取和高额回报两大优势。专家提醒,在实行十二存单定存法时,每张存单最好都设定到期自动续存,这样就可以免去多跑银行之苦了。

《金融工程学》作业七 第7章 第17节结束时布置 教材第130页 1、2、3、4 1. 假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIBOR ,同时收取8%的年利率(半年计一次复利),名义本金为1亿美元。互换还有1.25年的期限。3个月、9个月和15个月的LIBOR (连续复利率)分别为10%、10.5%和11%,上一次利息支付日的6个月LIBOR 为10.2%(半年计一次复利)。试分别运用债券组合和FRA 组合计算此笔利率互换对该金融机构的价值。 答:(1)运用债券组合: 从题目中可知$400k =万,*$510k =万,因此 0.10.250.1050.750.111.2544104$0.9824 fix B e e e -?-?-?=++=亿美元 ()0.10.25100 5.1$1.0251 fl B e -?=+=亿美元 所以此笔利率互换对该金融机构的价值为 98.4-102.5=-427万美元 (2)运用FRA 组合: 3个月后的那笔交换对金融机构的价值是 ()0.10.250.51000.080.102107e -???-=-万美元 由于3个月到9个月的远期利率为 0.1050.750.100.250.10750.5?-?= 10.75%的连续复利对应的每半年计一次复利的利率为 () 0.1075/221e ?-= 0.11044 所以9个月后那笔现金流交换的价值为 ()0.1050.750.51000.080.11044141e -???-=-万美元 同理可计算得从现在开始9个月到15个月的远期利率为11.75%,对应的每半年计一次复利的利率为12.102%。 所以15个月后那笔现金流交换的价值为 ()0.111.250.51000.080.12102179e -???-=-万美元 所以此笔利率互换对该金融机构的价值为 107141179427---=-万美元 2. 请解释协议签订后的利率互换定价和协议签订时的互换定价有何区别。 答:协议签订后的利率互换定价,是根据协议内容与市场利率水平确定利率互换合约的价值。对于利率互换协议的持

利率互换的原理及其案例分析 利率互换的基本原理: 利率互换的定义:同种货币在商定时期内按照商定的名义本金额计算的利息义务(利息支付)或利息收取(投资收益)在双方当事人之间的交换。 名义本金----商定的本金数量既不是贷款,也不是投资,开始不进行交换,在到期日也没有偿还的问题,仅仅是计算当事人之间的利息流依据。 利率互换按照交换的标的物分成两类。 负债互换(liability swap)----利息义务的交换,如客户希望将其浮动利率融资成本互换成固定利率融资成本; 资产互换(asset swap)----利息收取的交换,如客户希望将欧洲债券的现金流互换成与浮动利率指数相关联的收入流。 利率互换中关于利率的术语----固定利率和浮动利率 固定利率----一笔贷款或一项投资在开始时确定的、在整个寿命期内保持不变的利率。 浮动利率----一笔贷款或投资按照常用的利率指数重新确定的利率水平。 浮动利率指数是在交易开始时指定的,利息支付以交易时商定的名义本金额为依据。 常用的利率指数主要包括5种类型。这些利率指数通常用作计算浮动利率利率的基准利率。 伦敦银行同业拆放利率(Libor)----银行在伦敦银行同业市场向其它银行拆放资金报出的利率; 伦敦银行同业出价利率(Libid)----银行在伦敦银行同业市场上从其它银行借入资金报出的利率; 伦敦银行同业市场平均利率(Limean)----介于Libor与Libid之间的平均利率; 美国国库券利率; 商业票据利率。 关于互换当事人的术语----付款人和收款人,它们与利息流的流向有关。 固定利率 公司A 公司B 浮动利率 利率互换的收款人和付款人 利率互换的类型 附息互换(coupon swap)是将一种货币的利息流从固定利率转化成同一种货币的浮动利率或者从浮动利率转化成同一种货币的固定利率。 固定利率-8% 公司银行 浮动利率-6个月Libor 基差互换(basis swap)是将利息流从一种浮动利率(如6个月Libor)转化成另一种浮动利率。 浮动利率-3个月Libor 公司银行 浮动利率-6个月Libor

对外经济贸易大学 2009 — 2010 学年第二学期期末考试 案例题目 宝洁公司利率互换案例分析 课程名称 金融工程案例研究 小组成员 朱雯杰 326 滕菲 340 孙泽源 316 学院(系) 研究生院 专 业 金融学院金融学 考试时间 2010-7-4 宝洁公司利率互换案例分析 一、 利率互换简介 利率互换Interest rate swap IRS 是指交易双方约定在未来的一定期限内,根据约定数量的同种货币的名义本金交换利息额的金融合约。交换的只是不同特征的利息,没有实质本金的互换。利率互换可以有多种形式,最常见的利率互换是在固定利率与浮动利率之间进行转换。企业通常会以签订利率互换的方式,来管理风险。现实中的利率互换一般并非由两个企业之间签订,而是两个企业分别和金融机构签订互换协议。这样,企业可以省去寻找交易对手的成本,而金融机构可以通过同多方进行交易而达到风险对冲的目的。交易过程如图1所示。 图1 二、 宝洁公司利率互换损失事件概述1993年11月,宝洁公司向美国信孚银行(后为德意志银行收购) 购买具有对赌成分的利率互来降低融资成本。但1994 年2 月联邦备委员会提高了联邦基金利率 ,美国国债收益率随之上升,到1994 年4 月 ,宝洁接到了1 .57 亿美元的税前交易账。1994年 1 0 月,宝洁以美国信孚银行未就交事项披露重要信息(比如如何计算 4.9% LIBO 5.2% LIBO

同情景下利率互换的支付额) 、错误提示交易风险、违背受托及顾问关系等由向辛辛那提市联邦法院提起诉讼,认为信孚银行并未履行信息披露义务,对宝洁有违反诚信的诈欺行为,主张与信孚银行的两项交易无效,请求免除因金融衍生交易所导致的债务以及惩罚性违约金。 宝洁公司在利率互换中的损失并不是个例,联邦纸板公司、吉布森礼品公司、空气化工公司同样在于信孚银行的交易中遭受大量损失。这些事件导致公司的董事会对公司进行场外衍生品交易的重视,并重新对其风险管理战略进行审视。 三、 利率互换合约分析 1. 合约内容 起始日期: 1993年11月2日 期 限: 5年 支付方式: 半年一付 本 金: 2亿美元 利差计算: 首个结算日不用支付利差,之后的四年半支付的利差数额固定,其数额按第一个结算日(1994年5月4日)的数据由公式(1)计算确定 修订条款: 在双方均同意的情况下,可对合约进行修订 图2 合约特点: (1)浮动利率支付与商业票据利率相关联,而非与LIBOR 相关联 (2)合约中使用的浮动利率为某段时间的平均利率,而非固定某一天的利率 (3)根据合约,宝洁公司每期都可获得固定收益,即1亿×0.75%,1994年5月之后,每期都需支付一个固定金额,即1亿×锁定的利差 (4)利差的计算公式 由利差计算公式可以知,该利差部分相当于一个嵌入式期权。 3. 利差支付分析 (1)嵌入式期权 A. 30年期国债的看涨期权,执行价视5年期国债收益率而定 5年期国债收益率越高,执行价越高,对期权的买方来说,期权价值就越高 B. 5年期国债的看跌期权,执行价视30年期国债的价格而定 30年期国债价格越低,执行价越低,对期权的买方来说,期权价值越高 (2)利差支付变化 30天商业票据单日平均利率 – 75bp + 利差 5.30%

CHAPTER 14 INTEREST RATE AND CURRENCY SWAPS 1. Alpha and Beta Companies can borrow for a five-year term at the following rates: Alpha Beta Moody’s credit rating Aa Baa Fixed-rate borrowing cost 10.5% 12.0% Floating-rate borrowing cost LIBOR LIBOR + 1% a. Calculate the quality spread differential (QSD). b. Develop an interest rate swap in which both Alpha and Beta have an equal cost savings in their borrowing costs. Assume Alpha desires floating-rate debt and Beta desires fixed-rate debt. No swap bank is involved in this transaction. 2. Do problem 1 over again, this time assuming more realistically that a swap bank is involved as an intermediary. Assume the swap bank is quoting five-year dollar interest rate swaps at 10.7% - 10.8% against LIBOR flat. 8. A company based in the United Kingdom has an Italian subsidiary. The subsidiary generates €25,000,000 a year, received in equivalent semiannual installments of €12,500,000. The British company wishes to convert the euro cash flows to pounds twice a year. It plans to engage in a currency swap in order to lock in the exchange rate at which it can convert the euros to pounds. The current exchange rate is €1.5/£. The fixed rate on a plain vanilla currency swap in pounds is 7.5 percent per year, and the fixed rate on a plain vanilla currency swap in euros is 6.5 percent per year. a. Determine the notional principals in euros and pounds for a swap with semiannual payments that will help achieve the objective. b. Determine the semiannual cash flows from this swap. ? 2012 by McGraw-Hill Education. This is proprietary material solely for authorized instructor use. Not authorized for sale or distribution in any manner. This document may not be copied, scanned, duplicated, forwarded, distributed, or posted on a website, in whole or part.

2017交通银行存款利率一览表 其中,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。 同时,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,并抓紧完善利率的市场化形成和调控机制,加强央行对利率体系的调控和监督指导,提高货币政策传导效率。 南方财富网央行官网发布通知,将从2016年2月21日起,调整职工住房公积金账户存款利率,由现行按照归集时间执行活期和三个月存款基准利率,调整为统一按一年期定期存款基准利率执行。 央行表示,当年归集和上年结转的分别按活期存款和三个月定期存款基准利率计息,目前分别为0.35%和1.10%。 此次调整后,职工住房公积金账户存款利率将统一按一年期定期存款基准利率执行,目前为1.50%。 中国人民银行2016年2月29日宣布,自3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点。 此举旨在保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜的货币金融环境。 项目年利率%一、城乡居民及单位存款(一)活期存款0.300(二)定期存款1. 整存整取三个月1.350半年1.550一年1.750二年2.250

三年2.750五年2.7502. 零存整取、整存零取、存本取息一年1.350三年1.550五年1.5503. 定活两便按一年以内定期整存整取同档次利率打6折执行二、协定存款1.000三、通知存款年利率%一天0.550七天1.100银行存款利息怎么计算两个收益上的概念:1.年收益率:就是所谓的投资,在进行计算之后,一年后可以获得的实际收益率。 2.年化收益率:就是把当前的收益,像日利率、月利率、周利率换成年利率来计算,获得相应的收益,是一种理论收益,并非投资者能够取得的。 具体公式:利息=本金×利率×存款期限1.假设本金二万元,期限活期一年,利息=20000×0.35%= 70元。 2.假设本金二万元,期限六个月,半年利息=20000×(3%÷12)×6= 300元。 3.假设本金二万元,期限三个月,那么三个月利息=20000×(2.85%÷12)×3= 190元。 一年下来,你就会有12张一年期的定期存款单。 从第二年起,每个月都会有一张存单到期,如果有急用,可以使用,也不会损失存款利息;如果没有急用的话,这些存单可以自动续存,而且从第二年起,可以把每月要存的钱添加到当月到期的存单中,重新做一张存款单,继续滚动存款。 采用十二存单法,不仅能获得远高于活期存款的利息,同时存单从次年开始每月都有一笔存款到期,供你备用。

人民币利率互换业务现状分析 人民币利率互换,是指交易双方约定在未来一定期限内,根据约定的人民币本金和利率计算利息并进行利息交换的金融合约,该业务自2006年初在银行间市场开始试点。利率互换本金的载体可以是债券,也可以是银行贷款。利率互换名义上交换的是利息支付条件,但实际上交换的是不同的利率预期和比较优势。 一、政策回顾 2006年1月,中国人民银行发布了《中国人民银行关于开展人民币利率互换交易试点有关事宜的通知》。通知规定,银行间市场投资者中,经相关监督管理机构批准开办衍生产品交易业务的商业银行,可根据监督管理机构授予的权限与其存贷款客户及其他获准开办衍生产品交易的商业银行进行利率互换或为其存款客户提供利率互换交易服务,其他市场投资者只能与其具有存贷款业务关系且获准开办衍生产品交易业务的商业银行进行以套期为目的的互换交易。通知发出后,国家开发银行与光大银行进行了第一笔利率互换交易。 2007年12月,中信证券、中金公司及中银三家券商得到证监会开展利率互换业务的无异议函,具备开展此项业务的资格。该批复函未在证监会网站披露,据了解,证监会在无异议函中指明证券公司只能以自有资金从事以套期保值为目的的利率互换业务,禁止使用客户资金从事该项业务,允许券商进行撮合交易赚取佣金,利率互换净头寸不得超过公司自营业务所持有公司债、企业债、金融债等债券的面值综合。或从事中介,并收取一定中介费。 2008年1月,央行发布《关于开展人民币利率互换业务有关事宜的通知》。根据通知,全国银行间债券市场参与者中,具有做市商或结算代理业务资格的金融机构可与其他所有市场参与者进行利率互换交易;其他金融机构可与所有金融机构进行出于自身需求的利率互换交易;而非金融机构则只能与具有做市商或结算代理业务资格的金融机构进行以套期保值为目的的利率互换交易。由此正式放开人民币利率互换业务。 2010年7月,保监会公布了《关于保险机构开展利率互换业务的通知》,允许达到有关风险管理能力标准的保险公司开展利率互换业务,由此将业务范围扩大到整个行业。并规定保险公司开展利率互换名义本金额不得超过该机构上季末固定收益资产的10%,与同一交易对手进行利率互换的名义本金额,不得超过该机构上季末固定收益资产的3%。 二、市场现状

案例16:货币互换 某化工厂在1987年底筹措了250亿日元的项目资金,期限十年,固定利率5%。计划1992年项目投产后以创汇的美元来归还日元贷款。这样企业到偿还贷款时,将承受一个较大的汇率风险。如果汇率朝着不利于企业的方向波动,那么即使1美元损失10日元,企业亦将多支付16.56亿日元。而日元兑美元的汇率几年里波动三四十日元是极平常的事情。所以,未雨绸缪,做好保值工作对于企业十分重要。以下是该企业通过货币互换对债务进行保值的具体做法。 (一)交易的目的及市场行情分析 1990年上半年,某化工厂在金融机构专家的指导下,通过对美、日两国基本经济因素的分析和比较,认为从中长期来看,日元升值的可能性是很大的。预期日元经过三次大的升值和回跌循环期(第一次循环期:1971年——1975年;第二次循环期,1975年——1985年;第三次循环期;1985年至目前),从1992年可能进入一个新的日元升值周期。这样企业从1992年还款起,将会有很大的汇率风险。在1988年日元曾两度升值,其汇率为120日元,到1990年初已贬值到145日元。从技术图上分析日元还将从145日元兑1美元向下贬值至155日元水平。另外,有信息表明日本资金正大量外流,这对日元汇价造成很大的压力。因此,该企业预计1990年可能出现美元兑日元的相对高值时机,到时可以通过货币互换这一有效的保值工具,把250亿日元债务互换为美元债务,以避免长期汇率波动的风险。 在筹资时,该企业请有关金融专家为项目制定过一个筹资方案,如果借日元,项目设计的汇率水平应该是1美元兑148日元,如果是借美元,浮动利率是6个月,或者是固定利率8.7%。由于1987年底,日元货款利率明显比美元利率低3.7个百分点,如果还款时日元平均升值达1美元兑121.50日元,那么借日元所得到的利差正好抵销对美元的汇率损失。如果企业能在行情有利的情况下,不失时机地运用货币互换,把汇率固定在一个比较理想的水平,这样不但能避免以后日元升值带来的汇率风险,另一方面企业已经得到前三年借日元的利差好处。如果汇率能固定在设计的汇率水平以上,这样又可以大大降低项目的预算成本。 (二)实际交易 1990年2月下旬,日本股票连连暴跌,日经平均指数跌幅达30%,由此引起日元汇价大跌。美元兑日元汇价从145 日元经过不到一个月的时间,冲破了150日元台阶,3月下旬已达154日元,以后又升至160日元。当时有的国外金融专家分析美元兑日元汇价会抵170日元,甚至有的预测可能会到180日元。但是该企业比较客观实际,认为外汇趋势是很观预测的,把握当前才是十分重要。1美元兑160日元已比该企业预期和希望的汇价要好,比项目筹资方案中设计的汇价高出12日元(设计汇价是1美元兑148日元)。利率方面,由于1990年初市场日元利率已是高水平,比原债务5%固定利率约上升了3个百分点。所以,按当时的互换市场已能对日元债务进行保值,并且从汇率和利率得益中可以大大降低项目预算成本。故该企业毅然决定于1990年4月份委托一家金融机构及时成交了该笔日元对美元的债务互换。最终把250亿日元债务以160日元兑1美元的汇率互换成1.5625亿美元债务,并且支付美元浮动利率6个月。 与项目设计的汇率和利率水平比较,汇率部分比设计水平降低:(250亿日元÷148日元/1美元)(250亿日元÷160日元/1美元)=1269万美元利率部分比设计成本降低:1.5625亿美元(互换后的本金)×1.9%(降低的利差)×4.8584(平均年限)=1442万美元因此,汇率和利率部分合计比设计水平降低2709万美元,经济效益十分显著。这是一笔十分成功的货币互换交易。 (三)互换期限的计算 互换交易中,如果本金是一次性到期归还,那么,该互换期限的计算就是从交易日以后的第二个营业日开始到归还本金这一天结束,如果这个期限是五年,我们就称此为一笔五年期的互换交易。如果债务的本金是分次归还的,那么,互换期限就要用平均期限来计算。从结构上讲,一笔分次还本的互换交易可视作为由一系列不同期限的互换交易所组成。以本货币互换为例,这是一笔分十二次还本的货币互换,通过下面的计算(见表下表1),得出互换平均年限是4.8584年,差不多是一笔五年期的货币互换,而不能因为整个交易期限为七年半(1990年4月到1997年11月),而认定它是

2014年各大银行存款利率表汇总 国有银行、股份制商业银行、城商行、农商行、外资行现行利率汇总表 银行活期定期 三个月半年一年二年三年五年 工商银行0.35 2.85 3.05 3.25 3.75 4.25 4.75 建设银行0.35 2.85 3.05 3.25 3.75 4.25 4.75 中国银行0.35 2.85 3.05 3.25 3.75 4.25 4.75 农业银行0.35 2.85 3.05 3.25 3.75 4.25 4.75 交通银行0.35 2.85 3.05 3.25 3.75 4.25 4.75 邮储银行0.35 2.85 3.05 3.25 3.75 4.25 4.75 招商银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 中信银行0.385 2.86 3.08 3.3 4.125 4.675 4.75 光大银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 华夏银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 广发银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 兴业银行0.385 2.86 3.00 3.3 3.75 4.25 4.75 渤海银行0.385 2.86 3.08 3.3 4.125 4.675 5.225 浙商银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 民生银行0.385 2.86 3.08 3.3 4.125 4.675 5.225 南京银行0.35 2.6 2.8 3 3.75 4.25 4.75 宁波银行0.385 2.86 3.08 3.3 4.125 4.675 5.225 平安银行0.385 2.86 3.08 3.3 4.125 4.675 5.225 浦发银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 北京银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 上海银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 天津银行0.385 2.86 3.08 3.3 4.125 4.675 5.225 北京农商 银行 0.385 2.86 3.08 3.3 3.75 4.25 4.75 上海农商 银行 0.385 2.86 3.08 3.3 3.75 4.25 4.75 汇丰银行0.35 2.86 3.08 3.3 3.75 4.05 4.55 东亚银行0.35 2.86 3.08 3.3 3.75 4.25 4.75 渣打银行(微博) 0.385 10万以下 2.60,10 万以上 2.86 10万以下 2.80;10 万以上 3.08 10万以下 3.00;10 万以上 3.30 3.75 1.6 1.7 基准利率0.35 2.6 2.8 3.00 3.75 4.25 4.75

一、 单项选择 1、下列关于远期价格和远期价值的说法中,不正确的是:(B ) B .远期价格等于远期合约在实际交易中形成的交割价格 2.在衍生证券定价中,用风险中性定价法,是假定所有投资者都是( 风险无所谓的 3.金融工具合成是指通过构建一个金融工具组合使之与被模仿的金融工具具有(相同价值 4.远期价格是( 使得远期合约价值为零的交割价格 5.无收益资产的美式期权和欧式期权比较( 美式期权价格大于欧式期权价格 6.无收益资产欧式看跌期权的价格上限公式是( )(t T r Xe p --≤ 7.在期货交易中,基差是指(B.现货价格与期货价格之差 8.无风险套利活动在开始时不需要(任何资金) 投入。 9.金融互换具有( 降低筹资成本 )功能。 10.对利率互换定价可以运用(债券组合定价 )方法。 11.期货价格和远期价格的关系( 期货价格和远期价格具有趋同性 )。 12.对于期权的买者来说,期权合约赋予他的( 只有权利而没有义务 13.期权价格即为( 内在价值加上时间价值 14.下面哪一因素将直接影响股票期权价格( 股票价格的波动率 15.无收益资产的欧式看涨期权与看跌期权之间的平价关系为( s p Xe c t T r +=+--)( 16、假设有两家公司A 和B ,资产性质完全一样,但资本结构不同,在MM 条件下,它们每年创造的息税前收益都是1000万元。A 的资本全部由股本组成,共100万股(设公司不用缴税),预期收益率为10%。B 公司资本中有4000万企业债券,股本6000万,年利率为8%,则B 公司的股票价格是(100)元 17、表示资金时间价值的利息率是(社会资金平均利润率 18.金融工程的复制技术是(一组证券复制另一组证券 19、金融互换的条件之一是( 比较优势 20、期权的内在价值加上时间价值即为( 期权价值 21、对于期权的卖者来说,期权合约赋予他的( 只有义务而没有权利 22、无收益资产的美式看跌期权和欧式看跌期权比较( 美式期权价格大于欧式期权价格 二、多项选择 1、下列因素中,与股票欧式看涨期权价格呈负相关的是:(期权执行价格/期权有效期内标的股票发放的红利 2、以下关于实值期权和虚值期权的说法中,不正确的是:( ABCD ) A .当标的资产价格高于期权执行价格时,我们将其称为实值期权 B .当标的资产价格低于期权执行价格时,我们将其称为虚值期权