铁矿石期货新合约(自1809合约起)

4 质量要求

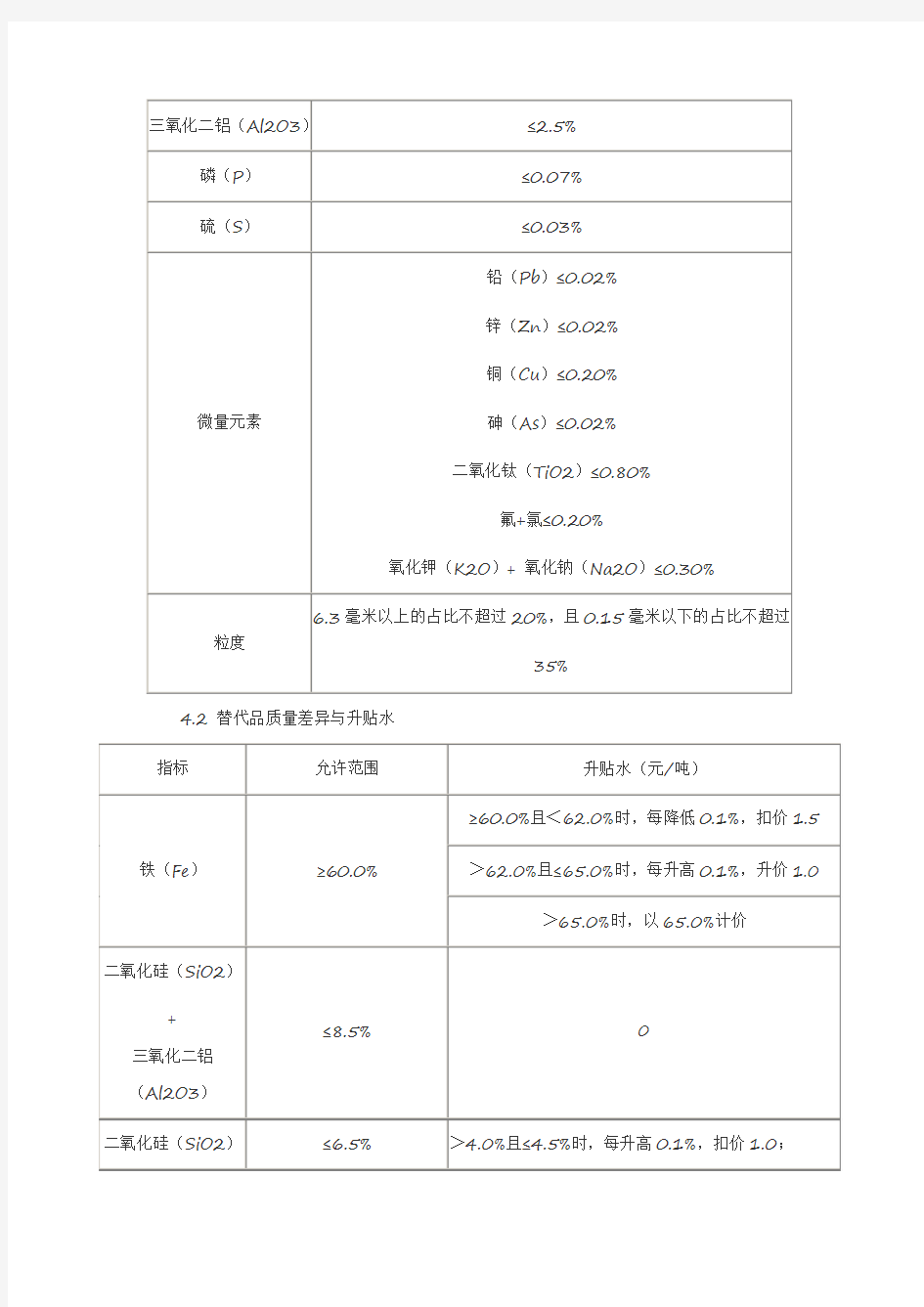

4.1 标准品质量要求

4.2 替代品质量差异与升贴水

4.3 铁矿石采用干基计价,水分是扣重指标。实物交收时,实测水分按四舍五入至小数点后一位扣重(例如,实测水分为6.32%,扣重6.3%)。

附件8 大连商品交易所生猪期货业务细则 (征求意见稿) 第一章总则 第一条为规范大连商品交易所(以下简称交易所)生猪期货合约交易行为,根据《大连商品交易所交易规则》和《大连商品交易所生猪期货合约》,制定本细则。 第二条交易所、会员、客户、指定交割仓库、指定车板交割场所、指定质量检验机构、指定期货保证金存管银行及期货市场其他参与者应当遵守本细则。 第三条本细则未规定的,按照交易所相关业务规则的规定执行。 第二章合约主要条款和相关参数 第四条生猪期货合约交割标准品、替代品的质量标准和质量升贴水详见附件1《大连商品交易所生猪交割质量标准(F/DCE LH001-2021)》。 第五条生猪期货合约采用实物交割。 第六条生猪指定交割仓库分为集团交割仓库和非集团交割仓库。集团交割仓库下设分库,分库经集团交割仓库授权开具标准仓单,标准仓单相关权利义务由集团交割仓库承担。

生猪集团交割仓库的分库或者非集团交割仓库具有指定车板交割场所的资格。 集团交割仓库的分库、非集团交割仓库、指定车板交割场所及相关升贴水由交易所确定(详见附件2《大连商品交易所生猪指定交割仓库和指定车板交割场所名录》),交易所可视情况进行调整。 第七条生猪期货合约的合约月份为1、3、5、7、9、11月。 第八条生猪期货合约的交易单位为16吨/手。 第九条生猪期货合约的报价单位为元(人民币)/吨。 第十条生猪期货合约的最小变动价位为5元/吨。 第十一条生猪期货合约的交易指令每次最大下单数量为50手。 第十二条生猪期货合约的交易保证金标准、涨跌停板幅度和持仓限额,按照《大连商品交易所风险管理办法》相关规定执行。 第十三条生猪期货合约的最后交易日为合约月份倒数第4个交易日。 第十四条生猪期货合约的最后交割日为最后交易日后第3个交易日。 第十五条生猪期货合约的交易代码为LH。 第三章风险管理

一、生猪期货在世界各国的发展情况 1.美国生猪期货概述 1.1 美国生猪市场概况 随着美国畜牧业生产越来越工业化、专业化,各类畜牧养殖场的规模都在扩大而数量却在减少。美国是世界养猪生产大国,生猪存栏数和猪肉产量都仅次于我国,居世界第二位。20世纪90年代,美国生猪生产连年下降,进入21世纪后,生猪存栏有所回升,2002年猪肉产量897万吨,生猪年销售额为10亿多美元,养猪行业每年为美国创造75.7万~80万个就业机会。 美国是世界猪肉的第三大进口国,约占世界进口猪肉市场的18%。近10年来,美国从加拿大进口猪肉的数量激增,主要原因是加拿大养猪产业的迅速发展和北美自由贸易区的建立。美国还从加拿大进口大量活猪,2000年以后,每年进口量约 600万头。此外,美国还向墨西哥出口活猪,向中国等亚洲国家出口的活猪占美国活猪(大部分是种猪)出口量的14%。 1.2 美国生猪期货的交割方式 美国生猪期货的交割方式目前采用的是现金交割方式。现金交割也称现金结算,主要应用于金融期货交易。1972年CME在其冻鸡期货合约中引入了现金交割。目前CME在其生猪、活牛期货中,都采用了这种交割方式。瘦肉猪是CME成交最活跃的农产品期货之一,它采用现金结算,全部多头合约可以在最后交易日之后由CME清算所根据全部卖空合约进行结算,以CME的瘦肉猪指数作为结算价。 1.3 美国生猪期货的产生及作用 为了稳定生猪生产、保护生产者利益,1966年,生猪期货在CME开始交易。在30年后的1996年,生猪合约演变为瘦肉猪合约。CME于1995年开始瘦肉猪期货期权合约交易,现在,瘦肉猪合约在CME买卖最活跃的农产品合约中名列第二。作为一个风险管理工具,该合约满足了猪肉食品加工商对付肉猪易变的价格和存储加工产品价格风险的需要。美国的生猪期货对于稳定生猪生产、储运加工和消费市场起到了一定的作用。 1.4 美国生猪期货对生猪产业的影响 首先,有助于避免生猪价格的大幅波动。 美国生猪市场的波动曾为整个产业链市场带来大起大落,养猪企业因生猪价格波动带来的利润缩水而承受巨大压力,饲料市场因依托养殖业也同样遭受市场的大起大落而导致运作风险加大。作为一种风险管理工具,生猪期货合约逐渐发挥期货发现价格、规避风险的功能,帮助生猪养殖者通过期货交易行情及时了解未来的生猪市场价格走势,合理调整养殖规模和饲养周期,从而降低生产经营

World’s first Iron Ore Futures Contract on a global platform goes live on SMX Metal Bulletin Iron Ore (MBIO) Index based futures contract to position Singapore as global trading hub for iron ore Smaller contract size and optimal tick size to attract directional traders Ideal hedging tool using a respected & independent Index barometer published daily by Metal Bulletin MBIO Index futures contract to become an industry benchmark. Singapore, 10 August 2011 – Singapore Mercantile Exchange (“SMX”), the first pan-Asian multi-product commodity and currency derivatives exchange, today announced that the world’s first Iron Ore Futures Contract on a global platform, settled based on the Metal Bulletin Iron Ore (MBIO) Index will be launched on the 12th August 2011. Metal Bulletin is the leading independent provider of premium information and pricing for the metals industries. Metal Bulletin’s MBIO index is a good reflection of the seaborne merchant market for sinter fines delivered to China. The futures contract will complement Singapore as a major trading centre of iron ore and will be an ideal hedging tool for smaller exporters, traders and importers. The physical market for iron ore is valued at about $ 200 billion a year, making it second only to the market for crude oil. China alone accounts for more than $ 100 billion of this market, with production at 250 million tonnes (based on equivalent grade 62% Fe) and imports of 619 million tonnes. The Metal Bulletin Iron Ore (MBIO) Index utilises daily price data of actual transactions on a CFR China spot basis received by Metal Bulletin from a broad spectrum of industry participants, including leading independent Chinese steel consultancy and data provider Shanghai Steelhome’s, which has widespread contact base of steel producers and iron ore traders across China. The MBIO Index is a tonnage-weighted calculation of actual physical transactions, normalised to 62% Fe, CFR Qingdao and is published daily at mid-day London time. Mr. V Hariharan, Interim Chief Executive Officer of SMX, said: “Based on the unique contract design of smaller trading unit, optimal tick size and monthly single day expiry, the physical players of all sizes across the supply and value chain of iron ore can participate in the SMX MBIO Index futures contract for effectively covering their price and counterparty risk.” Mr. Raju Daswani, Managing Director of Metal Bulletin,said: “Metal Bulletin has no financial interest in the level or the direction of the MBIO Index, which is an open and transparent representation of the iron ore market. We are pleased to play a crucial role in offering the MBIO Index futures contract on SMX and would expect it to become the industry benchmark over a period of time.”

生猪期货在世界各国的发展情况 一、生猪期货在世界各国的发展情况 1.美国生猪期货概述美国生猪期货概述1.1 美国生猪市场概况随着美国畜牧业生产越来越工业化、专业化,各类畜牧养殖场的规模都在扩大而数量却在减少。美国是世界养猪生产大国,生猪存栏数和猪肉产量都仅次于我国,居世界第二位。20 世纪90 年代,美国生猪生产连年下降,进入21 世纪后,生猪存栏有所回升,2002 年猪肉产量897 万吨,生猪年销售额为10 亿多美元,养猪行业每年为美国创造75.7 万~80 万个就业机会。美国是世界猪肉的第三大进口国,约占世界进口猪肉市场的18%。近10 年来,美国从加拿大进口猪肉的数量激增,主要原因是加拿大养猪产业的迅速发展和北美自由贸易区的建立。美国还从加拿大进口大量活猪,2000 年以后,每年进口量约600 万头。此外,美国还向墨西哥出口活猪,向中国等亚洲国家出口的活猪占美国活猪(大部分是种猪)出口量的14%。1.2 美国生猪期货的交割方式美国生猪期货的交割方式目前采用的是现金交割方式。现金交割也称现金结算,主要应用于金融期货交易。1972 年CME 在其冻鸡期货合约中引入了现金交割。目前CME 在其生猪、活牛期货中,都采用了这种交割方式。瘦肉猪是CME 成交最活跃的农产品期货之一,它采用现金结算,全部多头合约可以在最后交易日之后由CME 清算所根据全部卖空合约进行结算,以CME 的瘦肉猪指数作为结算价。1.3 美国生猪期货的产生及作用为了稳定生猪生产、保护生产者利益,1966 年,生猪期货在CME 开始交易。在30 年后的1996 年,生猪合约演变为瘦肉猪合约。CME 于1995 年开始瘦肉猪期货期权合约交易,现在,瘦肉猪合约在CME 买卖最活跃的农产品合约中名列第二。作为一个风险管理工具,该合约满足了猪肉食品加工商对付肉猪易变的价格和存储加工产品价格风险的需要。美国的生猪期货对于稳定生猪生产、储运加工和消费市场起到了一定的作用。1.4 美国生猪期货对生猪产业的影响首先,有助于避免生猪价格的大幅波动。首先,有助于避免生猪价格的大幅波动。美国生猪市场的波动曾为整个产业链市场带来大起大落,养猪企业因生猪价格波动带来的利润缩水而承受巨大压力,饲料市场因依托养殖业也同样遭受市场的大起大落而导致运作风险加大。作为一种风险管理工具,生猪期货合约逐渐发挥期货发现价格、规避风险的功能,帮助生猪养殖者通过期货交易行情及时了解未来的生猪市场价格走势,合理调整养殖规模和饲养周期,从而降低生产经营

美国生猪期货对生猪产业的影响 美国是世界生猪生产大国,生猪存栏数和猪肉产量都仅次于我国位居世界第二位。1966年,芝加哥商业交易所(CME)推出了生猪期货合约,30年后即到1996年,生猪合约演变为瘦肉猪合约,1995年芝加哥商业交易所开始瘦肉猪期货期权合约交易。现在,瘦肉猪合约在芝加哥商业交易所买卖最活跃的农产品合约中名列第二。1997年由于贸易形势的变化,生猪期货由活体交割改用现金交割。 生猪期货上市后,促使美国生猪产业加速行业内规模经营和行业间的纵向整合,成功探索了一种新的产业类型。美国生猪期货对生猪产业的巨大影响,主要体现在以下三个方面: 首先,有助于避免生猪价格的大幅波动。 美国生猪市场的波动曾为整个产业链市场带来大起大落,养猪企业因生猪价格波动带来的利润缩水而承受巨大压力,饲料市场因依托养殖业也同样遭受市场的大起大落而导致运作风险加大。作为一种风险管理工具,生猪期货合约逐渐发挥期货发现价格、规避风险的功能,帮助生猪养殖者通

过期货交易行情及时了解未来的生猪市场价格走势,合理调整养殖规模和饲养周期,从而降低生产经营的盲目性,实现稳定增收。同时也满足了猪肉加工企业应对肉猪价格的波动和存储加工产品价格波动的风险。由此可见美国的生猪期货对稳定美国生猪生产、加工和消费市场,促进生猪产业的专业化、现代化发展,起到了一定的作用。生猪期货的价格发现功能使养殖业者能回避市场价格剧烈波动的风险,加工和销售企业可通过套期保值规避风险,生猪期货使得从种猪培育、繁育猪仔、饲养、加工到销售的各个环节能够根据市场需求的变动进行调整。根据“美国农业部(USDA)红肉年鉴”相关数据显示,生猪期货推出后,美国生猪产业市场的波动在生猪期货推出后要小于推出前。 其次,促进生猪养殖与加工业规模化发展。 由于生猪期货能及时、准确地反映未来猪肉现货市场的变化,大规模生产者利用自身的技术和资金实力在期货市场规避风险方面更具优势。在生产分散,现货市场不统一的情况下,生猪期货并不能充分发挥发现价格的功能,美国继1950—1955年出现生猪市场价格波动后,美1966—1980年依然发生了一次猪肉生产的较大波动,而且持续时间较长长。20世纪80年代后期,新技术的出现和生猪养殖专业化

生猪研究报告

目录 1.行业概况.................................................................................. 错误!未定义书签。 2.标准合约信息.......................................................................... 错误!未定义书签。 3.价格影响因素.......................................................................... 错误!未定义书签。 3.1内部因素........................................................................ 错误!未定义书签。 3.1.1供求规律造成的蛛网现象................................. 错误!未定义书签。 3.1.2生产决策依据存在偏差..................................... 错误!未定义书签。 3.1.3生产周期............................................................. 错误!未定义书签。 3.1.4饲料成本............................................................. 错误!未定义书签。 3.1.5生产与加工、销售环节利益分配不合理......... 错误!未定义书签。 3.1.6生产者行为的影响............................................. 错误!未定义书签。 3.2外部因素........................................................................ 错误!未定义书签。 3.2.1 疫情等突发事件................................................ 错误!未定义书签。 3.2.2宏观调控体系不完善......................................... 错误!未定义书签。 3.2.3道德水准成为潜在影响因素............................. 错误!未定义书签。 3.2.4消费习惯改变,猪肉消费量减少..................... 错误!未定义书签。 4.2001年-2015年价格波动情况.............................................. 错误!未定义书签。 5.价格历史走势分析.................................................................. 错误!未定义书签。

1、什么是期货合约? 期货合约是由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量和质量商品的标准化合约。 2、期货合约的标准化条款包括什么? (1)合约名称 (2)交易单位 (3)报价单位 (4)最小变动价位 (5)每日价格最大波动限制 (6)合约交割月份 (7)交易时间 (8)最后交易日 (9)交割日期 (10)交割等级 (11)交割地点 (12)交易手续费 (13)交割方式 (14)交易代码 3、什么样的商品能够成为期货品种? (1)储藏和保存较长时间不变质 (2)品质易于划分,质量可以评价 (3)商品可供量较大,不易为少数人控制和垄断 (4)买卖者众多 (5)价格波动频繁 4、期货合约的上市程序是什么? (1)期货合约品种选择与立项 (2)期货合约市场研究 (3)期货合约的设计论证及修改完善 (4)期货合约的审批 (5)期货合约的上市准备、培训与推介 (6)期货合约的上市交易 5、国际上主要的商品期货交易所及品种有哪些? (1)商品期货 1-1农产品期货:芝加哥期货交易所(CBOT)是全球最大的农产品期货 交易所,交易玉米、大豆、小麦、豆粕、豆油等多种农产品期货合约。芝加哥商业交易所的木材期货、纽约期货交易所的食糖、棉花、可可、咖啡期货也都十分活跃。 1-2畜产品期货:20世纪60年代芝加哥商业交易所(CME)推出了生猪、活牛等活牲畜的期货合约。 1-3有色金属期货:有色金属指除黑色金属(铁、铬、锰)以外的所有金属,其中金、银、铂、钯、因其价值高又称为贵金属。世界上的有色金属期货交易主要集中在伦敦金属交易所、纽约商业交易所和东京工业品交易所。 1-4能源期货:能源期货包括原油、取暖油、燃料油、汽油、天然气等多个品种,其中原油期货合约最为活跃。目前石油期货是全球最大的商品期货品种,美国纽约商业交易所,英国伦敦国际石油交易所是最主要的原油期货交易所。 (2)金融期货 2-1外汇期货:1972年5月芝加哥商业交易所(CME)的国际货币市场(IMM)率先推出外汇期货合约。英国伦敦国际金融期货交易所(LIFFE)、新加坡国际金融交易所(SIMEX)等也相继推出外汇期货。 2-2利率期货:利率期货是由芝加哥期货交易所于1975年10月20日首次推出,最为活跃的利率期货主要有:芝加哥商业交易所(CME)的3个月期欧洲美元利率期货合约、芝加哥期货交易所(CBOT)的长期国库券和10年期国库券期货合约。

国际版期货铁矿石适当 性的测试题库 LG GROUP system office room 【LGA16H-LGYY-LGUA8Q8-LGA162】

2018年5月4日我国铁矿石期货国际化,期货新开户铁矿石适当性的测试题库 仅供参考! 一、选择题 1、强行平仓的成交价格通过(B?)形成 A?会员制定 B?市场交易 C?客户报价 D?交易所制定 2、客户办理仓单业务,应当通过(B?)办理 A?客户 B?会员 C?银行 D?交易所 3、规范中国期货市场的行政法规是(C) A?《商品现货市场交易特别规定(试行)》 B?《证券法》 C?《期货交易管理条例》 D?《证券交易所管理办法》 4、期货公司应当在(C)向客户揭示期货交易风险 A?客户交易盈利时 B?客户交易亏损时 C?客户开户前 D?客户开户后 5、以下哪种情形不属于异常交易行为(B) A?大额报撤单行为 B?程序化交易 C?以自己为交易对象,多次进行自买自卖 D?频繁报撤单行为 6、因客户保证金不足被期货公司强行平仓的,相关费用和损失由(D?)承担 A?指定存管银行 B?期货公司 C?交易所 D?客户 7、期货交易具有杠杆性,是因为实行了(D?) A?涨跌停板制度 B?当日无负债结算制度 C?双向交易制度 D?保证金制度 8、大连商品交易所暂不接受(A?)作为保证金 A?股票B?人民币C?标准仓单D?美元 9、大连商品交易所目前接受的作为保证金的外汇资金币种为(B) A?其他三项都正确B?美元C?日元D?欧元 10、境外客户申请大连商品交易所交易编码,提出申请前5个交易日每日结算后保证金账户可用资金余额均不得低于人民币(B?)万元或者等值外币。 A?100 B?10 C5 D?50 11、大连商品交易所的期货保证金分为交易保证金和(D) A?交割保证金 B?履约保证金 C?风险准备金 D?结算准备金 12、以下关于保证金的说法哪项是正确的( D) A?交易所不可用根据市场情况调整合约交易保证金标准 B?盘中开仓的交易保证金按当日结算时交易保证金标准收取 C?交易所规定的铁矿石期货合约的最近交易保证金为合约价值的12% D?交易所实行保证金制度 13、大连商品交易所铁矿石期货目前的交易单位为(B?)吨/手 A 50 B 100 C?5 D?10 14、以标准仓单作为保证金的金额不高于标准仓单市值的(B?) A?60% B?80% C?20% D?40% 15、大连商品交易所期货合约的交割方式为(A?)

铁矿石期货 铁矿石:是钢铁生产企业的重要原材料,天然矿石(铁矿石)经过破碎、磨碎、磁选、浮选、重选等程序逐渐选出铁。是含有铁元素或铁化合物能够经济利用的矿物集合体。 铁矿石期货:就是以铁矿石为标的物的期货品种。利用期货合约的标准化特性,制定的商品期货合约。 背景进程: 2010年,延宕40年的长协定价机制被打破,铁矿石金融化速度逐年加快。中国钢铁工业对铁矿石进口的依赖使得铁矿石的价格一直成为业内的心头之痛。中国也一直在为改善铁矿石定价权而努力。 2012年9月,新加坡交易所(Singapore Exchange)铁矿石掉期业务单月交易量已达1770.7万吨,这一规模是2009年该市场建立之初的数十倍。海外铁矿石衍生品市场迅猛扩张,折射出矿价高位回落后巨大的市场避险需求。包括新交所在内的多家境外金融机构,正积极地在中国推广铁矿石掉期等业务,而参与其中的国内企业日益增多。 我国建立铁矿石期货市场的条件良好:中国每年进口矿石量为世界铁矿石海运贸易量一半。2011年进口的6.86亿吨铁矿石中,有一半以上为现货市场的贸易矿。中国国内从事铁矿石交易的钢铁企业及贸易商众多,这为未来期货市场交易的活跃度提供了保障。 2012年10月中旬,发改委产业协调司副巡视员李忠娟在“铁矿石期货对我国钢铁产业发展影响的研究”课题结题会议上表示,我国推进铁矿石期货出台的条件逐渐成熟。大连商品交易所工业品事业部总监陈伟随后对媒体披露,大连商品交易所的铁矿石期货已经在证监会立项。至此,铁矿石期期货离上市之路已渐行渐近。 推出国家 印度 2011年1月29日,世界第三大铁矿石供应国印度正式推出全球第一个铁矿石期货品种,即印度商品交易所(ICEX)和印度多种商品交易所(MCX)联合推出的以矿石指数TSI为结算价格的矿石期货(IOF)。

美国生猪期货发展过程 第一阶段:冷冻猪腩期货(Frozen Pork Belly Futures) 上世纪60年代之前,美国生猪养殖行业仍以散户为主,受猪周期影响较大,价格波动剧烈,市场急需一种风险管理工具帮助他们应对变化无常的猪价和库存中加工成品的价格风险。同时,美式饮食对于培根即猪腩部位有较大需求,叠加现代化冷冻设备的发展及物流水平的显著提高,市场具备了推出期货的基础。因此,芝商所(CME)于1961年推出冷冻猪腩期货合约,以实物形式交割。 冷冻猪腩参照现货市场的季节性,合约设置为2—8月,但是随着社会发展,培根逐渐成为全年食品,消费者对于新鲜猪腩的需求提升,猪腩价格的季节性逐渐平滑,冷冻猪腩期货合约的对冲功能被大幅削弱。2011年,CME宣布由于长期缺乏交易量,冷冻猪腩期货退市。 第二阶段:活猪期货合约(Live Hog Futures) 1966年,CME推出了活猪期货合约,主要为了弥补牲畜类商品不耐长时间储藏的问题。其交易单位为20000磅,方式为实物交割,标准为USDA公布的一号、二号和三号阉猪和小母猪,随着市场需求提升,至1991年交易单位定为40000磅,和其他活牲畜期货交易单位一致。进入20世纪80、90年代,生产商和包装商常因生猪标准产生分歧,当使用生猪体重交易时,生产商可能需要提高价格以弥补市场远、运输过程长或交易时间长导致的生猪体重下降的问题。在此过程中,生猪市场由现金交易逐渐过渡为合同交易,而交易对象也逐渐由活猪过渡为生猪胴体。1980年,仅8%的生猪是根据胴体重量出售,但到1999年,已经有75%交易是基于胴体标准。对应的市场对于生猪胴体期货的需求增加,对活猪期货需求减少。 第三阶段:瘦肉猪期货合约(Lean Hog Futures) 为了适应现货市场的发展,1996年,CME将活猪期货改为了交易标准为生猪胴体的瘦肉猪期货,期货价格基于瘦肉猪指数。大部分包装商会根据生猪胴体提供一份标准更加详细的生猪数据报告,生产商可以进一步了解市场要求,并根据报告挑选配种更合适的猪,而包装商可以更直观地了解到不同农场猪肉的质量特点。生猪胴体基础价由市场供给关系决定,然后再根据猪的肥瘦度和交易合同要求的重量调整价格。同时,1999年颁布的牲畜报告法案(Livestock Mandatory Reporting Act)要求主要包装商每天向USDA报告两次公司购入的生猪价格数据,也让生猪胴体市场定价更加规范。 进入21世纪,随着CME对瘦肉期货合约不断改进,其交易量不断上升,目前CME的瘦肉猪期货成交量排在CME上市交易的畜产品中第二位,仅次于活牛。 美国瘦肉猪价格指数计算方式 期货合约交割方式为基于CME瘦肉猪指数的现金交割。CME瘦肉猪价格指数计算使用连续

铁矿石期货合约主要条款汇总 一、合约细则 大连商品交易所铁矿石期货合约 (草案) 二、交割 1、个人客户铁矿石持仓和非交割单位整数倍持仓不允许交割。法人客户的铁矿石合约一般月份持仓限额为2万手,交割月前一月第十个交易日起法人客户的持仓限额分别为6000手,交割月份法人客户的持仓限额分别为2000手。(如确实需要超出,需通过所在期货公司向交易所提交套保申请) 2、根据结算细则和结算细则修正案征求意见稿,与以往品种最大的不同是,铁矿石不仅可以进行标准仓单交割,也可以进行提货单交割(针对港口交割)。据了解,铁矿石单位价值较低,相同的交割成本对铁矿石期货影响更大。为降低期货交割成本,提高市场效率,大商所

依据实际贸易流程,在仓单交割外设计了提货单交割制度。相对于传统的仓单交割,节省了入出库、短倒、逆向物流等费用,合计约20元/吨-40元/吨。 3、根据大商所铁矿石期货合约草案,为增强期货盘面价格指向性,大商所根据铁矿石现货贸易实际,将铁矿石期货的基准交割品定为铁品位为62%的粉矿,铁品位在60%以上的粉矿和精矿均可以替代交割,铁品位、二氧化硅、氧化铝、硫、磷含量等五个指标是主要升贴水指标,微量元素作为“限制性”指标。 4、确定品位在60%以上的粉矿和精矿均可进行交割,其中,60%≤品位<62%,每降低0.1%品位,贴水1.5元/吨;62%<品位≤65%,每升高0.1%品位,升水1.0元/吨;品位>65%,以品位65%计价。 5、大商所对临近交割的铁矿石期货合约的保证金进行梯度收取,即:铁矿石期货合约进入交割月份前一个月的第十个交易日起,合约交易保证金提高至合约价值的10%;铁矿石期货合约进入交割月份后,合约交易保证金提高至合约价值的20%。 6、铁矿石交割地点设置在连云港、日照港、青岛港、唐山港、天津港五大港口以及唐山这一内陆产区

铁矿石期货交割程序及有关规定 一、交割基本规定 1.铁矿石期货可采用提货单交割或标准仓单交割,采用实物交割方式,交割单位为10000吨。 2.客户的实物交割须由会员办理,并以会员名义在交易所进行。 3.个人客户持仓及费交割单位整数倍持仓不允许交割。 4.最后交易日闭市后,所有未平仓合约的持有者须以交割履约。交易所按“最小配对数”的原则通过计算机对交割月份持仓合约进行交割配对。 5.增值税发票流转过程为:交割卖方客户给对应的买方客户开具增值税发票,客户开具的增值税发票由双方会员转交、领取并协助核实,交易所负责监督。 二、交割方式及流程 铁矿石交割包括期货转现货交割(以下简称期转现交割)、一次性交割和提货单交割。 1.期转现交割流程 申请日11: 30之前流程:买卖双方提出期转现申请,并提交《期转现申请表》。 申请日11: 30之前注意事项:标准仓单期转现提出申请时需交齐货款、仓单。 标准仓单期转现收取交割手续费,当日审批;非标准仓单期转现收取交易手续费,三日内审批。期转现的期限为该合约上市之日起至交割月份前月倒数第三个交易日(含当日)。 申请日收市后流程:对合格的买卖申请方的对应持仓按协议价格予以平仓。 申请日收市后注意事项:平仓记入持仓量,不记入结算价和交易量;可以在大商所网站的交割信息中查询相关的期转现信息。 批准日结算后流程:非标准仓单期转现,货款、货物的划转由交易双方自行协商解决。标准仓单期转现:交易所将80% 的货款付给卖方会员,并给买方会员直接开具《标准仓单持有凭证》;清退买卖方对应的月份合约持仓的全额交易保证金。 申请日收市后注意事项:增值税发票的规定,按《大连商品交易所结算细则》中的有关规定处理。

Chapter 152 Lean Hog Futures 15200. SCOPE OF CHAPTER This chapter is limited in application to Lean Hog futures. In addition to this chapter, Lean Hog futures shall be subject to the general rules and regulations of the Exchange insofar as applicable. For purposes of this chapter, unless otherwise specified, times referred to herein shall refer to and indicate Chicago time. 15201. CONTRACT SPECIFICATIONS Each futures contract shall be valued at 40,000 pounds times the CME Lean Hog Index?. 15202. TRADING SPECIFICATIONS 15202.A. Trading Schedule Futures contracts shall be scheduled for trading during such hours and for final settlement in such months as may be determined by the Exchange. 15202.B. Trading Unit The unit of trading shall be 40,000 pounds of lean value hog carcasses. 15202.C. Price Increments Minimum price fluctuations shall be in multiples of $.00025 per pound. 15202.D. Daily Price Limits There shall be no trading at a price more than $.030 per pound above or below the previous day's settlement price, except that there shall be no daily price limits in the expiring month contract during the last 2Trading Days. 15202.E. Position Limits, Exemptions, Position Accountability and Reportable Levels The applicable position limits and/or accountability levels, in addition to the reportable levels, are set forth in the Position Limit, Position Accountability and Reportable Level Table in the Interpretations & Special Notices Section of Chapter 5. A Person seeking an exemption from position limits for bona fide commercial purposes shall apply to the Market Regulation Department on forms provided by the Exchange, and the Market Regulation Department may grant qualified exemptions in its sole discretion. Refer to Rule 559 for requirements concerning the aggregation of positions and allowable exemptions from the specified position limits. 15202.F. [Reserved] 15202.G. [Reserved] 15202.H. Termination of Trading Trading shall terminate on the tenth Business Day of the contract month. 15202.I. [Reserved] 15203. SETTLEMENT PROCEDURES 15203.A. Final Settlement There shall be no delivery of hogs in settlement of this contract. All contracts open as of the termination of trading shall be cash settled based upon the CME Lean Hog Index? for the two–day period ending on the day on which trading terminates. 1. The Sample The sample consists of all producer-sold negotiated and swine or pork market formula barrows and gilts purchased on a lean value direct basis by packers for which the head count, average net price and average carcass weight are reported in the “National Daily Direct Hog Prior Day Report- Slaughtered Swine” released by the USDA. 2. The Calculation

龙源期刊网 https://www.doczj.com/doc/de5523917.html, 浅析生猪期货对我国生猪产业的影响 作者:王云芹赵杰 来源:《中小企业管理与科技·上旬》2010年第11期 摘要:随着我国生猪产业的迅速发展,以及生猪价格的大幅波动,日益要求迅速推出生猪期货,以保障养猪户的积极性和生猪产业的健康稳定发展。本文主要分析生猪期货推出后,对我国生 猪养殖产业的影响。 关键词:生猪期货生猪产业影响 经过20多年的持续快速发展,我国畜牧业生产水平获得极大提高,正由传统产业向现代产业转变。但是,由于缺乏有效的调节机制,我国生猪产业在防范风险方面仍很落后。 在钢材、稻谷期货被“金融30条”点名后,生猪期货也进入了人们的视野。在中共中央、国务院出台的《关于2009年促进农业稳定发展农民持续增收的若干意见》里,首次明确提出采取期货交易等措施稳定发展生猪产业。这是中央文件中第一次提及采取期货交易稳定发展生猪产业的说法。业内人士表示,推出生猪等在国民经济中作用显著的期货品种,已成为实现我国农业发展的头等大事,中央政府对于期货市场在生猪产业发展中所起到的重要作用态度明确,生猪期货的前景将十分光明。 “從宏观经济看,生猪期货对国计民生有着重大意义;从市场角度看,生猪期货将大大推进相 关产业的规模化和集约化。现在推出非常有必要。”北京工商大学证券期货研究所所长胡俞越说。 下面分析生猪期货对于我国生猪产业的重要影响: 1 有利于促进广大养殖农民稳健增收 生猪价格波动具有周期性特点,众多农民往往在生猪市场价格上涨阶段盲目扩大生产,结果在供大于求、价格下跌时陷入亏损困境。通过上市交易生猪期货,充分发挥期货发现价格、规 避风险的功能,可以帮助广大生猪养殖者通过期货交易行情,及时了解未来的生猪市场价格走势,合理调整养殖规模和饲养周期,利用期货市场“先卖后养”规避风险,从而降低生产经营的盲目性,实现稳定增收。 2 有助于提高生猪产业的整体收益水平,促进猪肉产业链各环节的和谐 生猪期货能够帮助现货企业合理组织生产,促进生猪市场资源的有效配置,一定程度上提高生猪产业的整体收益水平。通过期货价格反映市场供需信息,引导养殖者满足市场需求,促进整

铁矿石期货培训材料 一、 选择题 1、强行平仓的成交价格通过(B )形成 A、会员制定 B、市场交易 C、客户报价 D、交易所制定 2、客户办理仓单业务,应当通过(B )办理 A、客户 B、会员 C、银行 D、交易所 3、规范中国期货市场的行政法规是(C ) A、《商品现货市场交易特别规定(试行)》 B、《证券法》 C、《期货交易管理条例》 D、《证券交易所管理办法》 4、期货公司应当在(C )向客户揭示期货交易风险 A、客户交易盈利时 B、客户交易亏损时 C、客户开户前 D、客户开户后 5、以下哪种情形不属于异常交易行为(B ) A、大额报撤单行为 B、程序化交易 C、以自己为交易对象,多次进行自买自卖 D、频繁报撤单行为 6、因客户保证金不足被期货公司强行平仓的,相关费用和损失由(D )承担 A、指定存管银行 B、期货公司 C、交易所

D、客户 7、期货交易具有杠杆性,是因为实行了(D ) A、涨跌停板制度 B、当日无负债结算制度 C、双向交易制度 D、保证金制度 8、大连商品交易所暂不接受(A )作为保证金 A、股票 B、人民币 C、标准仓单 D、美元 9、大连商品交易所目前接受的作为保证金的外汇资金币种为(B ) A、其他三项都正确 B、美元 C、日元 D、欧元 10、境外客户申请大连商品交易所交易编码,提出申请前5 个交易日每日结算后保证金账户可用资金余额均不得低于人民币(B )万元或者等值外币。 A、100 B、10 C、5 D、50 11、大连商品交易所的期货保证金分为交易保证金和(D ) A、交割保证金 B、履约保证金 C、风险准备金 D、结算准备金 12、以下关于保证金的说法哪项是正确的?(D )

铁矿石正套逻辑专题 一、铁矿石远月贴水原因 铁矿石期货价格自上市以来一直呈现出独立的稳定的远月贴水价差结构,其主要原因有以下几点: (1)供给仍处扩产周期:全球铁矿近几持续增产扩产,而全球钢铁产量企稳或呈下滑趋势,远期供给大于需求预期一直存在,从而市场对铁矿远期价格相对看空。可以预期,在全球需求放缓的大背景下,只要扩产周期不变,这种贴水结构将一直持续下去。 如上表可知, 2014年、2015年、2016年全球铁矿石同比增产分别为15.56%、6.39% 和1.89%,2017年同比增产预计将达到4.47%左右;由此同时全球粗钢2014年、2015年、2016年1-10月产量同比为3.13%、-2.06%和-0.5%,总体呈现下行趋势,铁矿未来一、二年供需矛盾依然存在。

(2)现货贸易形式也是贴水结构:目前铁矿石现货市场贸易一般采用指数定价方式,如普氏定价和掉期,都是反映未来一个月后的现货价格。而掉期自2009年4月新加坡交易所(SGX)推出了铁矿石掉期合约的OTC结算服务也均是呈现远月贴水结构,其原因主要还是铁矿的贸易结构决定的,因为一般钢厂或贸易商通过指数定价买美元货的同时就在掉期上锁货,如果掉期是升水结构,就存在无风险套利机会,从而决定它的贴水结构。 二、铁矿石期现回归的启动时点 期货合约的设置使得临近交割月时,期现存在回归性。对于铁矿来说,期货标的物为中高品位铁矿石,其实际可用于交割量往往相对有限(相对上亿吨的库存,真正可贸易可交割的量很小),随着交割月的临近,近月合约往往表现出的情形为:贴水结构下,近月逐渐向现货靠拢,远月仍保持较大贴水。从历史走势来看,01合约的期现回归开始于9月下旬-10月上旬(提前3个月);05合约的期现回归开始于11月中旬(提前6个月);09合约的期现回归开始于5月中下旬(提前3个月)。从所有的历史合约最终的交割数据走势来看,均可以实现期现回归,也即标的物合约设计是能同现货市场走势一致,不存在设计或标的物本身的缺陷。