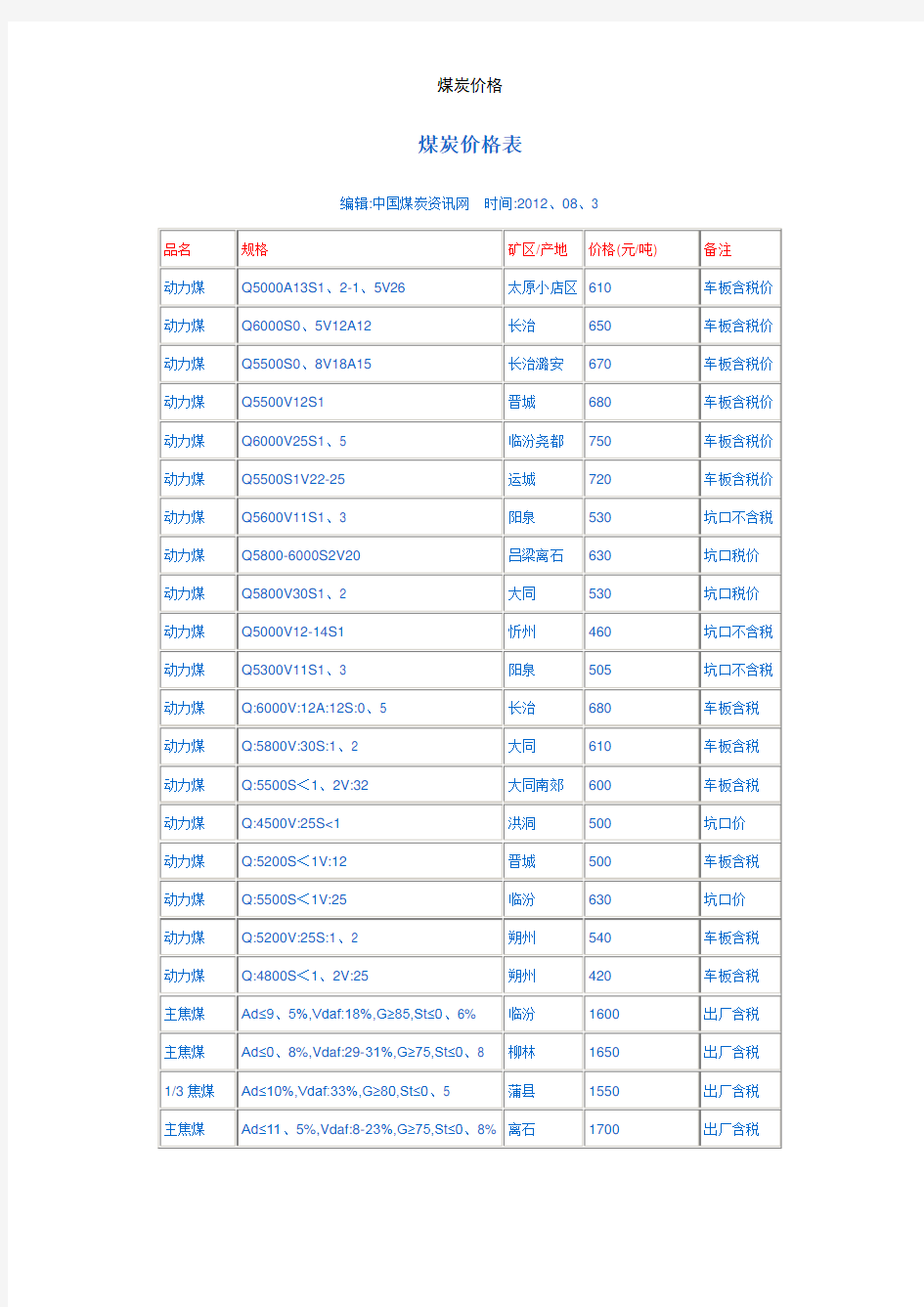

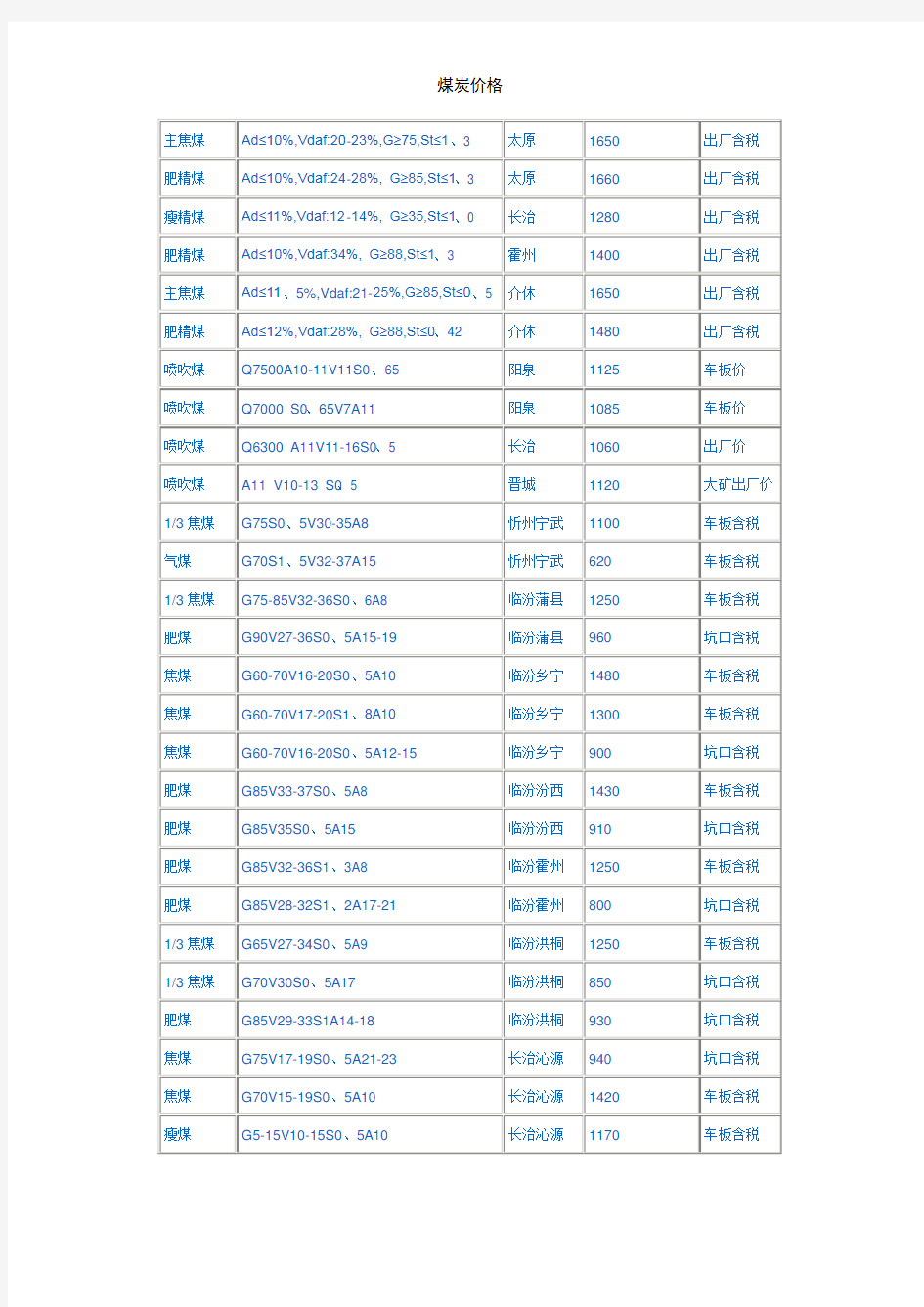

煤炭价格表

编辑:中国煤炭资讯网时间:2012、08、3

目前中国煤炭行业现状 李琳 1015030108 (西安科技大学,陕西省西安市临潼区,710600) 摘要: 通过对煤炭行业现状的分析,我们了解到:我国煤炭价格上涨,需求增大以及出口减少和技术落后致使煤炭行业的发展不容乐观。煤炭是我国的基础能源。近年来,受国民经济快速发展的推动,我国煤炭产量和消费量呈现快速增长的势头。煤炭产业市场集中度较低,现正处于整合阶段。 关键词:煤炭煤炭行业现状 The present situation in China's coal industry Lilin 1015030108 (xian university of science and technology, xi 'an shaanxi province have established, 710600) Abstract :th rough analyzing the current situation of the coal industry, we know that: China's coal prices, demand and export to reduce and outdated technology led to the development of coal industry is not optimistic. Coal is the basis of energy in our country. In recent years, the rapid development of national economy, China's coal production and consumption quantity presents the fast growth momentum. The coal industry market concentration is low, is now in the stage of integration. Keywords: coal coal industry status quo 1 中国煤炭行业未来几年发展或将以整合为主 1.1 在能源生产消费中占据主导地位 我国是“富煤、贫油、少气”的国家,这一特点决定了煤炭将在一次性能源生产和消费中占据主导地位且长期不会改变。目前我国煤炭可供利用的储量约占世界煤炭储量的11.67%,位居世界第三。我国是当今世界上第一产煤大国,煤炭产量占世界的35%以上。我国也是世界煤炭消费量最大的国家,煤炭一直是我国的主要能源和重要原料,在一次能源生产和消费构成中煤炭始终占一半以上。

全国原煤市场走势分析文件管理序列号:[K8UY-K9IO69-O6M243-OL889-F88688]

2016年1-8月全国原煤市场走势分析 2016年8月,原煤产量降幅有所收窄,原煤库存继续下降,煤炭进口明显增长,煤炭价格上涨速度加快。 原煤产量降幅收窄 2016年1-8月份,全国规模以上工业1原煤产量21.8亿吨,同比减少2.5亿吨,下降10.2%;8月份,原煤产量2.8亿吨,同比下降11.0%。原煤产量已经连续5个月同比降幅超过10%,但与前3个月相比,8月份降幅有所收窄。 分地区看,1-8月份全国25个原煤生产省(区、市)中有23个产量同比下降,广西和新疆产量同比分别增长0.6%和4.6%。全国原煤产量最大的三个地区:内蒙古产量5.4亿吨,占全国24.8%,同比下降10.1%;山西产量5.2亿吨,占24.0%,下降15.7%;陕西产量3.2亿吨,占14.7%,下降3.8%。 原煤库存2继续下降 2016年8月末,原煤库存4.6亿吨,同比下降12.2%。其中,生产企业库存1.7亿吨,下降11.5%;流通企业库存1.3亿吨,下降8.7%;消费企业库存1.6亿吨,下降15.6%。自2015年11月份起,原煤库存同比持续下降,特别是从2016年7月份起,原煤库存绝对量同比和环比均下降。 秦皇岛港动力煤价格涨幅扩大

今年以来,秦皇岛港动力煤价格持续上涨,特别是8月份,价格上涨较快。2016年8月31日,秦皇岛港5500大卡动力煤每吨495元,比年初上涨125元,涨幅33.8%,比7月末上涨65元,涨幅15.1%;5000大卡动力煤每吨445元,比年初上涨115元,涨幅34.8%,比7月末上涨55元,涨幅14.1%;4500大卡动力煤每吨390元,比年初上涨90元,涨幅30.0%,比7月末上涨35元,涨幅9.9%。 煤炭进口增速上升 受国内煤炭价格持续上涨以及近期电煤需求旺盛影响,2016年1-8月份,进口煤炭15574亿吨,同比增长12.4%。其中,8月份煤炭进口2659亿吨,同比增长52.1%。 注:1、规模以上工业统计范围为年主营业务收入2000万元及以上的工业法人单位。 2、原煤库存指规模以上工业企业生产库存、限额以上批发零售企业流通库存和规模以上工业企业消费库存。 规模以上工业分地区原煤生产情况 中商产业研究院简介 中商产业研究院是深圳中商情大数据股份有限公司下辖的研究机构,研究范围涵盖智能装备制造、新能源、新材料、新金融、新消费、大健康、“互联网

一、华北地区: 1、山西煤炭运销集团 山西煤炭运销集团有限公司是经山西省人民政府批准,由省国资委和11个市国资委出资,在原省煤炭运销总公司的基础上重组改制,组建的以煤炭生产、运销为主业,辅之于煤炭加工转化、煤化工、发电等为一体的现代大型煤炭产业集团,于2007年7月20日正式挂牌成立。新组建的山西煤销集团注册资本101.56亿元人民币,总资产406亿元,集团公司下设11个市分公司,98个县区公司,25个控股企业,有员工4万多名。 经过二十多年的发展,山西煤销集团已建成遍及全省各地的煤炭生产、储运和行销全国26个主要省市的煤炭销售网络,年产运销煤炭近3亿吨。并与交通、光大、民生等银行,国家五大电力集团,中国神华、中煤集团和铁路、港口等国内大型企业建立了长期友好的战略合作关系。截止目前,集团公司已累计销售煤炭31亿吨,实现利税270亿元,上缴煤炭专项基金750亿元,是我国最大的煤炭运销专业企业,在中国企业500强排名中位列第92位,连续4年位居中国煤炭企业100强第3名,山西省100强企业第2名,被中国企业联合会评为“中国优秀诚信企业”,被列入全省“十一五”期间企业优先发展的“第一方阵”,省重点扶持的年产5000万吨大型煤炭生产企业之一。下属煤矿:晋神能源有限公司、山西三元煤业公司、下霍煤业公司 2、山西焦煤 山西焦煤是中国规模最大、品种最全的焦煤企业,是集煤炭开采加工、电力、焦炭化工、商贸服务等产业于一体的多元化大型集团,同时也是是中国最大的优质炼焦煤生产基地,公司下辖西山煤电、汾西矿业、霍州煤电、山西焦化、华晋焦煤等九家子公司,其中有两家为上市公司。山西焦煤总部设在山西太原市,公司地跨省内7个市的26个县(市区)。现有34座煤矿和24座洗煤厂,年产原煤量8821万吨,洗煤厂的年入洗总能力为6825万吨,企业资产总额达825亿元,职工16万人。其中西山煤电是全国最大的炼焦煤生产基地,汾西矿业集团综合经济实力位居山西工业100强第24位,霍州煤电是全国少有的低硫焦煤基地之一,山西焦化集团为国务院确定的520户国家重点企业和山西省重点保护的优势企业之一。山西焦煤集团公司主要开采西山、霍西、河东、沁水、宁武五大煤田的煤炭资源,煤炭保有储量503亿吨,现有焦煤、肥煤、瘦煤、气肥煤、贫煤等多个煤种,以及被誉为“世界瑰宝”的优质强粘煤。古交电厂-全国最大的燃用洗中煤坑口电厂,规划装机容量装机容量3000MW,到2010年煤炭产能达到1.5亿吨以上,销售收入达到1000亿元以上。下属公司:西山煤电(旗下有10对生产矿井和一对年产3000万吨的基建矿井)、汾西矿业、霍州煤电、山西焦化、华晋焦煤。 3、阳泉煤业(集团)有限责任公司 阳泉煤业(集团)有限责任公司的前身为阳泉矿务局,成立于1950年1月。经过60年的发展,阳煤集团已经成长为以煤炭和煤炭化工产业为主导产业,铝电、建筑房地产、机械电气、贸易服务多元化强盛发展的国有大型企业集团,积累了数量超过800亿元的公司资产和丰厚的精神财富,拥有包括国阳新能和山西三维两个上市公司在内的148个子公司、分公司,在册员工13万人,2008年营业总收入达到343亿元,2009年荣列中国企业500强第179位,2009年营业总收入超过450亿元。

一、煤价历史 (一)电煤市场化改革进程回顾 1993年以前,我国煤炭行业基本上是计划经济,对煤炭价格实行的是政府定价,总体是煤炭价格低于价值,煤炭企业依靠政府补贴才能维持简单再生产。1993年以后,国家逐步放开了煤炭价格,总体经历了四个阶段。 第一阶段是1993年到1995年。其间1993年到1994年国家分两步放开了煤炭价格。由于煤炭、电力企业改革的不同步,价格争议不断,从1994年国家又开始对电煤“放而不开”,确定电煤价格上涨幅度,进一步明确了对全国电煤实行指导价。 第二阶段是1996年到2001年。其间国家试图建立一种“煤电价格联动”机制,对电价实行的是“顺价”政策,即国家确定一个煤炭指导价,电力价格相应提高,使电力企业消化因煤价提高而增加的成本。但在实际操作中并末真正“联动”。1997年以来,计划内电煤价格下跌,按照“煤电价格联动”设计的初衷,电价应该下调,然而实际上是,电价在1994年至2001年的7年中只涨不落,电煤价格却一路下滑,“煤电价格联动”的政策也就不了了之。 第三阶段,是从2002年到2004年6月。国家从2002年起取消了电煤指导价,实行市场定价。其间,由于国家经济的发展对煤炭的需求增长,煤炭价格开始恢复性上涨,但电价没有放开,电煤供应没有完全走向市场,国家不得不在每年的煤炭订货会上对煤电两个行业进行协调,又在取消“指导价”后出现了“协调价”,虽然在实际操作中有“计划”和“市场”两种价格,但

并末用“文件”的形式确定下来。 第四阶段,是从2004年至今,国家重新启动“煤电价格联动”,并形成一整套政策和机制。此次“煤电价格联动”是源于国办发[2004]47号文。47号文件最大突破是“电煤价格不分重点内外,均由供需双方协商确定”。此后出台的“煤电价格联动”方案出是电价随着煤价动。从此,煤价完全市场化。在随后的几年中,由于煤炭价格的过快上涨,虽然发改委屡次出台《电煤价格临时性干预通知》,但对市场煤炭价格的约束力越来越小,基本可以忽略不计了。 (二)历史走势分析 从1993年煤炭价格逐步放开到现在,我国煤炭市场一直存在重点煤炭订货合同价格(计划价)与煤炭交易合同价格(市场价)两种价格形式,绝大部分时段是市场价高于计划价。由于市场价更能反映煤炭市场真实的供给和需求情况,我们以市场价作为分析的对象。以秦皇岛港发热量为5800~6000大卡煤炭当年度的最高平仓价为分析对象。 1993年至1997年是煤炭价格第一波上涨周期,煤炭价格由116元上涨至176元,五年间价格涨幅为51.72%。 1998年至2000年经历了一波下降周期,自176下降至140元,下降幅度为20.45%。 2001年煤炭价格开始回升,2002年价格基本上与1997年持平。 2003年开始快速上涨,2006-2007年涨到300-400元。 2001年至2008年7月达到本轮上涨周期的最高点1100元,八年间

Xx煤矿关于加强煤质管理的规定 为了提升经济效益、降低煤炭库存、拉动生产增长、保障企业持续健康发展,改善煤质增强煤炭市场竞争力,经研究决定,特制定加强管理的规定。 一、领导小组 组长:矿长 副组长:党委副书记、生产矿长、总工 成员:生产科、技术科、运输工区、经营管理科负责人 日常具体业务由经营管理科负责。 二、领导小组的职责 1、负责煤质管理的业务建设与日常考核。 2、测算、化验、考核煤质技术指标,根据煤质计划指标的完成情况落实超灰、超矸、超水扣产制度。 3、参与系统的设计审查和作业规程的审批。 4、对生产环节中的煤质管理进行监督检查。 5、协调处理因煤质引起的纠纷。 6、每月召开一次煤质、产量指标完成情况分析例会。 三、分工和工作要求 1、煤质管理领导:小组组长组织开展煤质管理工作,对全矿的煤质管理负总责。 2、生产科 ①负责各种提高煤质的措施在现场的落实,协调好煤炭质量与产量、进

尺的关系,组织制定并落实井下提高煤质及块煤产率的措施,协调好安全生产与煤质、块煤产率的关系,最大限度提高煤质和块煤产率。 ②依据审批的施工措施组织生产,对采煤、掘进、运输和毛煤落地前生产过程中的煤质负责。并负责全矿井煤车查验工作。把煤质管理作为安全生产质量标准化检查的一项重要容,并做好相应记录。 ③制定采掘作业计划时,要有明确的质量指标和煤质控制指标,保证矸混入量降低到最小限度;半煤岩掘进要煤矸分放、分装、分运;工作面要加强顶板管理,控制外混矸数量,坚持“三不打”(不打顶、不打底、不打腰矸)。加强井下水的管理;煤水必须分流;保证产品控制在计划要求以,对井下劣质煤要单独提升,单独验收存放。建立生产检查煤样台帐。 3、技术科 ①根据地质构造、煤质赋存及生产环节的变化等情况,设计科学合理的配采案和煤矸分运系统,对生产过程中的煤质管理技术和工艺进行审查,监督设计案和施工措施的落实,建立井下煤层灰份分布状态图及煤层采掘接续计划平面图。 ②根据每个采掘工作面的自然条件及生产过程中的各种影响因素,下达切实可行的毛煤灰份、发热量和含矸率计划。 ③每月25日前向生产科、经营管理科提供次月采、掘工作面地质预报资料,标明夹矸变化围、厚度;断层走向、落差围;煤层变薄带围;顶底板状况等数据和煤层柱状图、剖面图,并在月度计划会上通报采、掘工作面地质变化预测情况。 ④每月提供煤层、工作面顶底板,以及可能影响煤炭质量的有关水文资

2014年煤炭价格分析与预测 山西省社会科学院刘晓明 ●国内经济增速换挡,步入“新常态” ●煤炭市场总量宽松、结构过剩,煤炭经济继续低位运行 ●煤炭价格下跌空间缩小,但仍将低位运行 2012年以来,我国GDP增速开始回落,告别过去30多年年均10%左右的高速增长,进入中高速增长阶段。当前,在宏观经济“新常态”下,增速换挡期、转型阵痛期和改革攻坚期“三期叠加”,经济发展面临增速放缓、消化产能过剩任务繁重、内生动力不足等困难。 2014年前三季度,国内经济继续稳中求进,深化改革和结构调整成为经济发展的基调。受多重因素影响,国内煤炭经济运行的压力仍然较大,煤炭市场供求宽松的趋势仍然持续,煤炭价格总体仍呈下跌态势。 长期以来,我国煤炭价格形成机制经历了完全计划、双轨制、市场化等改革阶段,但当前以市场化为总体方向的定价机制在运行中仍存在煤炭成本构成不完全、流通成本过大、调控机制不完善、市场秩序不规范等问题。从长远来看,要建立统一、开放、竞争、有序的煤炭市场,形成以市场配置资源为主的煤炭价格形成机制,坚持市场配置资源与国家宏观调控相结合,就要继续推动煤炭外部成本内部化,规范清理涉煤规费,进一步完善煤炭市场体系,加快推动相关领域改革。 一、前三季度煤炭价格走势分析 2014年前三季度,国内煤炭市场延续了总量宽松、结构性过剩的态势,煤炭经济及煤炭价格总体维持低位运行态势。 (一)国内煤炭价格总体走势 据中国煤炭工业协会数据,截至2014年7月末,国内煤炭价格总体已降至2007年底水平。2014年前三季度,国内煤炭市场供求持续宽松,景气度继续下行,仍处于寒冷区间。总体看,前三季度煤炭价格走出一条向右下方倾斜的下跌曲线。除3月末至5月上旬略有企稳外,总体呈下跌态势。进入6月后,煤炭价格一度加速下跌。煤炭价格总水平同比下跌15%左右,部分煤种价格下跌甚至超过20%。 2014年年初,中国煤炭价格指数(CCPI)报161.8点,较上年同期下降9点,降幅为5.27%。到8月29日,该指数报136.7点,较年初下降25.1点,降幅达15.51%;较上年同期下降21.2点,降幅达13.39%;比历史最高点(2008年7月)下降86.1点,降幅达38.6%。

煤炭价格指数走势与定价方式探讨 一、指标选取 指标选取主要是为了解决陕煤集团历史销售价格与哪项价格指数关联性最强的问题。 我们将陕煤集团2013年1月至10月的铁路和公路销售价格,分别与环渤海动力煤价指数、太原动力煤交易价格指数、澳大利亚BJ 动力煤价格指数以及煤炭工业协会公布的指数进行了相关性测算。主要计算了两组数据,一是采用陕煤名义的销售价格与名义的指数值进行相关性分析,二是采用陕煤价格的变动率(当月价格环比上月价格的变动率)与指数的变动率(当月指数值环比上月指数值的变动率)。相关系数如下: 陕煤销售价格与各大煤价指数的相关系数 铁路售价 公路 环渤海动力煤价指数 同期 0.915 0.780 上一期 0.880 0.724 中国太原动力煤交易价格指数 同期 0.920 0.951 上一期 0.960 0.883 澳大利亚BJ 动力煤价格指数 同期 0.833 0.965 上一期 0.955 0.861 中国煤炭价格指数 优质动力煤 同期 0.959 0.901 上一期 0.944 0.814 中等动力煤 同期 0.948 0.919 上一期 0.950 0.850 低质动力煤 同期 0.944 0.918 上一期 0.952 0.869

环渤海动力煤价指数同期0.257 -0.331 上一期0.214 -0.469 中国太原动力煤交易价格指数同期0.279 0.739 上一期0.736 -0.036 澳大利亚BJ动力煤价格指数同期-0.105 0.727上一期0.589 -0.227 中国煤炭价格指数优质动力煤 同期0.633 0.255 上一期0.395 -0.020 中等动力煤 同期0.590 0.274 上一期0.455 0.120 低质动力煤 同期0.687 0.114 上一期0.550 0.191 从相关系数分析看,综合铁路、公路两种销售方式考虑,陕煤集团2013年煤炭售价与太原动力煤交易价格指数线性的相关程度最高(均在0.95以上),但铁路售价与上期指数关联性更强,公路售价与同期指数关联性更强。用煤价涨跌幅(即月度环比变动率)来看,结论也大致相同。 二、价格指数与陕煤销售价格的数量关系 本部分主要是从历史数据中发现统计规律,通过回归分析计算出指数变动与陕煤价格变动的量化关系。 我们把陕煤2013年前10月公路、铁路价格的月度环比变动率分别与相关指数的月度环比变动率做回归分析,通过筛选各个回归方程拟合优度和回归系数的显著性,太原动力煤交易价格指数的变动依然是解释陕煤集团历史销售价格变动的最好指标。具体的数量统计关系是: 当月太原动力煤交易价格指数每变动1个百分点,陕煤集团的当月公路销售定价同方向调整2.14个百分点; 前一月太原动力煤交易价格指数每变动1个百分点,陕煤集团的

1 神华集团有限责任公司14402329 2 山西煤炭运销集团有限公司9023941 3 河南煤业化工集团有限责任公司8211530 4 山西焦煤集团有限责任公司7179795 5 中国中煤能源集团有限公司7125265 6 中国平煤神马能源化工集团有限责任公司6813417 7 山西大同煤矿集团有限责任公司5132418 8 山东兖矿集团有限公司4679232 9 山西晋城无烟煤矿业集团有限责任公司4455018 10 河北冀中能源集团有限责任公司4100284 11 山西潞安矿业(集团)有限责任公司3524840 12 黑龙江龙煤矿业控股集团有限责任公司3474636 13 山西阳泉煤业(集团)有限责任公司3436799 14 河北开滦(集团)有限责任公司3344674 15 山东新汶矿业集团有限责任公司3287262 16 山东枣庄矿业(集团)有限责任公司2962848 17 安徽淮南矿业(集团)有限责任公司2767789 18 陕西煤业化工集团有限责任公司2340783 19 安徽淮北矿业(集团)有限责任公司2298639 20 内蒙古伊泰集团有限公司2291809 21 山西煤炭进出口集团有限公司2190292 22 江苏徐州矿务集团有限公司1856560 23 中电投蒙东能源集团有限责任公司1731471 24 河南神火集团有限公司1606158 25 中国煤炭科工集团有限公司1490234 26 山东淄博矿业集团有限责任公司1363347 27 河南郑州煤炭工业(集团)有限责任公司1356088 28 重庆市能源投资集团公司1237827 29 安徽省皖北煤电集团有限责任公司1212764 30 辽宁铁法煤业(集团)有限责任公司1209754 31 河南义马煤业集团股份有限公司1189760 32 北京京煤集团有限责任公司930584 33 福建省煤炭工业(集团)有限责任公司898834 34 辽宁沈阳煤业(集团)有限责任公司859260 35 山东肥城矿业集团有限责任公司839984 36 山西兰花煤炭实业集团有限公司763260 37 辽宁阜新矿业(集团)有限责任公司747984 38 四川省煤炭产业集团有限责任公司731636 39 内蒙古伊东煤炭集团有限责任公司727485 40 内蒙古汇能煤电集团有限公司704877 41 江西省煤炭集团公司703342 42 山东临沂矿业集团有限责任公司626790 43 辽宁抚顺矿业集团有限责任公司624343 44 云南东源煤业集团有限公司591684

Argus将对克里什纳帕特南港交付的煤炭进行价格评估 全球能源和商品新闻价格报告机构Argus已推出印度东海岸CFR煤炭评估。Argus将对在重要港口克里什纳帕特南港交付的三个主要级别的煤炭(NAR5500大卡,GAR5000 大卡和GAR4200大卡)进行每周的现货价格评估。新评估进一步扩大Argus在亚太地区重要煤炭市场的覆盖,随着近几年进口量的快速增加,并反映出对这种印度价格参考越来越大的兴趣。由于需求继续超出供应,2013年印度动力煤进口量已从2012年约9000万吨的水平增加到1.2亿吨以上。煤炭发电占该国总发电的约80%,燃料需求的年增速超过10%。 有了这种新的价格评估,Argus为越来越多的不同来源的现货和期货提供定价工具。通过对价格趋势提供更高的可视性,预计评估将在进口策略和价格风险管理方面有助于电力公司和水泥制造商。Argus董事长兼首席执行官AdrianBinks说:“我们很乐意为客户提供于亚洲发展最快的进口市场之一交付的更具洞察力的煤炭价格。从评估可以看到煤炭市场的动态变化和在风险管理中可靠的价格信息的重要性,并利用好这些变化的优势。”新的评估凭借Argus国际煤炭日评(涉及重要市场煤炭价格的全球报告)和在线平台Argus指导每周发布。 德能源转折致煤炭使用量重新上升 德国能源转型发展致煤炭发电变兴旺 尽管德国从2011年起推行能源转型发展可再生能源,但一项最新统计数字表明,去年德国的煤炭发电量为1620亿度,达到1990年以来最高水平,空气中的二氧化碳排量因此上升。 德国能源协会的统计数字表明,去年该国大部分电能来自煤炭发电,较上年提高了0.8%。太阳能和风力发电生产的再生能源排在第二位,无烟煤发电位列第三,相对环境影响较小的天然气发电量减少了10%。 日本福岛核事故之后,德国政府立刻关停了8座核电站,并计划于2022年起全面废除核电站,以再生能源取代核电。不过,扩建太阳能和风力发电电网为能源企业带来较高的费用,天然气发电成本也不低,而煤炭发电是排在核电之后成本最低的手段。从2012年起,垄断该国的几家能源企业纷纷扩建了火力发电厂。 德国在野党绿党认为,煤炭发电在推行能源转型以后重新兴旺,并且还带动了一些早已停产的煤炭企业的发展,为该国的环境带来威胁。这是政府能源转型过程中犯下的一个严重错误,和政府停止发展核电用以保护环境的初衷大相径庭。 绿党并批评欧盟对二氧化碳高排量的企业罚款额太低,对使用煤炭发电的能源企业不能造成警示作用,呼吁欧盟增加罚款额度。 从今年开始,德国消费者将为新能源支付235亿欧元的赞助费。这表明,一位四口之 家每年将为再生能源多支出220欧元的费用。 菲律宾每年需新增电力250-300兆瓦

煤炭产品营销策略 中国是一个煤炭能源大国,除了上海外,其他大部分省份都有分布,煤炭产品作为重要的 生产资料,具有自己的市场定位和特征,煤炭供需量关系着煤炭的价格以及其销售市场的稳定。近年来,随着工业技术的不断发展,对能源需求量不断加大,我国煤炭营销市场出现了某些不和-谐因素,怎样在激烈的市场竞争中开创煤炭营销的新局面成为当前急需解 决的问题。 面对煤炭结构调整和市场需求的变化,发展煤炭主业,实施营销策略是当代煤炭企业求生存,谋发展的第一要务。煤炭企业应尽快适应这种变化,跟上煤炭结构调整的步伐,对企业的发展战略尤其是营销战略作出必要的调整,全面协调可持续发展,以前瞻的眼光创新营销模式、健全营销机制、提高营销质量。努力实现经济与发展、销售与利润的良性互动。使得煤炭企业的市场营销的主要目标从单纯追求生产及销售数量的短期增加,转变为着眼 于长久的占领市场阵地,面向用户,实现企业可利用资源利润最大化。煤炭销售的领导和营销人员需要在科学发展观的指导下,解放思想,转变营销理念,根据市场的分析调查作出正确的判断,运用现代化的营销策略,开拓新的市场,提高销售人员素质,加强队伍建设,从而进行营销工作的全面管理。 煤炭企业的市场公关面比较狭窄,仅限于有业务联系的单位,广泛 1 的市场对企业的营销情况不了解,难以打开更大的市场。面对营销环境的诸多新变化。煤 炭企业要想在激烈的市场竞争中取胜,必须转变传统的营销观念,树立全新的营销理念, 把握市场,抓住顾客,以强大的竞争优势占领市场。使企业获得长足的发展。 随着煤炭供大于求市场格局的形成,我们煤炭企业最需要的就是市场。而市场的开拓靠的 又是智谋。即我们所说的营销观念创新。我们应该学习海尔集团的经营理念,即“市场唯 一不变的法则就是永远在变。”针对这一法则,我们在煤炭营销创新观念上要破除“以销量 论-功绩”的旧观念,树立“以销定产,以款定销”的新观念;要破除“按矿井核定能力下达销 售计划指标”的旧观念。树立“按经济效益最大化调整产品结构、营销结构”的新观念;在营销观念创新方面,要正确认识和理解“卖方时代” 伤脑筋的是消费者。而“买方时代”伤脑筋 的就是企业。 细化营销市场,寻找投资和发展机会,在煤炭市场供大于求和价格下降的形式下,并不一定就能证明煤炭企业就没有发展的良机。我们应迅速调整经营策略。由过去的“产啥卖啥” 变为“需啥供啥”。经营观念的调整,使企业与市场之间由“卖方市场”转化为“买方市场”,生产出多品种、低成本、适合不同用户需求的新产品。因此,尽管煤炭市场有所疲软,但煤炭有相当大的潜在市场,需要煤炭营销人员去开发、占领。转变营销观念,固树立用户第 一的思想,不断发现目标市场和用户潜在需求,把用户的需求作为我们煤炭销售工作的出发点,以用户是否满意作为销售工作绩效考核的标准。

中国煤炭行业现状及未来发展趋势简析 摘要 煤炭在我国的一次性能源生产和消费中均占主体地位,同时,我国煤炭生产 和消费量均居世界第一位。随着我国经济发展进入新常态,煤炭行业现状及其发展趋势更加成为关注的热点。从2012年开始,煤炭行业告别了10年的发展旺盛期,进入了萧条时代,尤其是15年煤炭行业彻底地进入了“寒冷的冬季”,目前仍没有回暖的迹象,发展趋势不容乐观。 关键词:煤炭行业;现状分析;未来趋势 引言:煤炭作为我国主要的能源基础和工业原料,长期以来,推动了中国经济的快速发展。截止到2014年年底,我国煤炭资源探明储量为1145亿吨,位居世界第三位,占全球储量的12.8%,而石油和天然气分别仅占全球的1.1%和1.8%具 体情况如图表所示 2014年中国一次能源探明储量情况 能源单位2014年占全球比例(%)储采比世界平均储采 比(%) 石油10亿桶18.5 1.1 11.9 52.5 天然气万亿立方 米 3.5 1.8 25.7 5 4.1 煤炭亿吨1145 12.8 30 110 注:储采比:用任何一年年底剩余的储量除以该年度产量,所得的计算结果即表明如果产量继续保持在该年度的水平,这些剩余储量可供开采的年限。 从表中可以看出我国的煤炭储采比远低于世界平均水平,但从资源保证年限角度分析,煤炭仍是中国能源安全和经济安全的基础,在中国能源格局中具有不可替代的地位。

1、我国煤炭行业的现状 1.1 受到国家宏观制度的制约 煤炭行业属于高危行业,国家对其加强了安全整顿,无论是从设备上还是从安全防护措施上都加大了监管力度,这样就增加了吨煤成本。其次煤炭污染严重,导致近几年来雾霾现象十分严重,国务院于2013年9月发布《关于大气污染防治行动计划》,明确到2017年,京津冀、长三角、珠三角等区域大气细颗粒物浓度分别下降25%、20%、15%左右,煤炭在全国能源消费中的占比降至65%以下。不断强化的环境约束以及国家能源政策的变动对煤炭在中国能源结构中的主体地位带来了较大冲击,再有新能源的出现与提倡,如核能、太阳能、风能等产业的出现大大地挤压了煤炭的产量,占有了煤炭一定的利润空间。其中,可再生能源的增长是对煤炭的直接代替。 如表1所示 年份能源生产总量 (万吨标准煤) 构成(能源生产总量=100) 原煤原油天然气水电、核电、 风电 2010 296916 76.6 9.8 4.2 9.4 2011 317987 77.8 9.1 4.3 8.8 2012 333300 76.6 8.9 4.4 10.1 2013 356536 75.9 8.4 4.5 11.2 2014 357079 73.8 8.5 4.8 12.9 资料来源:《煤炭工业统计提要》《BP世界能源统计年鉴2015》 1.2受到国际煤炭市场的制约 我国加入WTO成为世界经济组织的一员。在国际市场经济这个平台里,信息的流动性与资源的共享性发展迅速,国外的矿石、铁粉、煤炭以其品质好、价格低等优点打入我国煤炭市场。如下图

附件1: 企业产品成本核算制度——煤炭行业 (征求意见稿) 目 录 第一章 总 则 第二章 产品成本核算对象 第三章 产品成本核算项目和范围 第四章 产品成本归集、分配和结转 附录:煤炭产品生产流程

第一章 总 则 一、为了规范煤炭行业产品成本核算,促进煤炭企业加强成本管理,提高经济效益,根据《中华人民共和国会计法》、企业会计准则和《企业产品成本核算制度(试行)》等有关规定,制定本制度。 二、本制度适用于大中型煤炭企业,其他煤炭企业参照本制度执行。 本制度所称的煤炭企业,是指主要从事煤炭开采或洗选加工的企业。 三、本制度所称的煤炭产品,是指煤炭企业生产经营活动中形成的原煤、洗选煤等。 四、煤炭产品成本核算的基本步骤包括: (一)合理确定成本核算对象。 (二)根据实际管理需要,设置成本中心。 (三)以成本中心为基础,归集成本费用。 (四)对成本中心成本费用进行分配和结转,计算产品成本。 五、煤炭企业根据产品生产特点,通常设置“生产成本”等会计科目,按照成本费用要素进行明细核算。 六、煤炭企业应当设置或指定专门机构负责产品成本核算的组织和管理,根据本制度规定,确定产品成本核算流程和方法。

第二章 产品成本核算对象 煤炭企业产品成本核算应当以煤炭产品为核算对象,具体包括原煤、洗选煤等。 一、原煤,是指开采出的毛煤经过简单选矸(矸石直径50mm 以上)后的煤炭,以及经过筛选分类后的筛选煤等。 毛煤,是指从地上或地下采掘出来的,未经任何加工处理的煤炭。 二、洗选煤,是指经过破碎、水洗、风洗等物理化学工艺,去灰去矸后的煤炭产品,包括精煤、中煤、煤泥等,不包括煤矸石。 精煤,是指经过分选获得的高质量煤炭产品。 中煤,是指在分选过程中获得的中间质量煤炭产品。 煤泥,是指在分选后获得的低质量煤炭产品。 煤矸石,是指在开采煤炭过程和洗选煤炭过程中排放出来的,在成煤过程中与煤伴生的一种含碳量较低、比煤坚硬的黑灰色岩石。其中,对外销售或自用的洗矸石作为洗选煤过程中的副产品。 第三章 产品成本核算项目和范围 一、产品成本项目

一、2000年以后煤炭价格的变化 背景资料: “秦皇岛港煤炭价格”和“广州港煤炭价格”是中国煤炭流通业内公认的具有代表性、标志性和参照性的全国煤炭消费价格的基准价格。按照煤炭流通业内的常规,在动力煤十几种不同煤质产品中,选取标准煤质(5500Kcal/kg)的价格为代表样本;在无烟煤中选取其不同煤质产品价格的平均数。 价格变化趋势: 2000年以前,为了维持社会长期稳定发展,煤炭价格受政府管制,煤炭价格长期处于低位,国有重点煤矿处于亏损状态。 自2000年起至2008年8月,吨煤综合平均售价处于不断上涨趋势。2002年起国家停止发布电煤政府指导价格。然而,由于煤炭作为基础能源对于物价具有较大的影响,国家仍不时出台价格管制政策进行调控:如国家发改委对2004年尚未签订长期合同的电煤,2005年的车板价以2004年9月底实际结算的车板价为基础,在8%的幅度内进行浮动、进行协商。所以,煤炭价格在走向市场化的过程中有所反复。直到2005年底,国家正式宣布对电煤价格不再进行宏观调控,2007年,国家发改委下发了《关于做好2007年跨省区煤炭产运需衔接工作的通知》,以先进的视频会议取代开了几十年的煤炭订货大会,并进一步确定了“坚持煤炭价格市场改革方向,由供需双方企业根据市场供求关系协商确定价格,至此,中国的煤炭价格形成机制发生了质的变化,即由政府定价转变为市场形成价格。

以山西省国有重点煤矿实地调研成果为例,2000年吨煤综合平均售价为129.26元/吨,到2007年吨煤综合平均售价为330.65元/吨,比2000年上涨了201.39元/吨,涨幅为156%,平均年增幅为22.3%。2000年到2003年,平均年增幅为11.4%;2004年起的连续两年内,吨煤的综合平均售价增幅较大,每年的原煤综合平均售价都比上年增长了约30.6%,后自2006年到2007年,吨煤综合平均售价由309.58元/吨增长到330.65元/吨,增长幅度趋于平缓,平均增幅在6%左右。 2008年,中国受次贷危机影响,经济下滑趋势明显,国内煤炭价格在当年9月份之后不断下滑。 2009年,在4万亿投资拉动下,中国经济在二季度企稳回升,煤炭价格在宏观环境向好的影响下开始上涨。 2012年,受全球经济衰退拖累,中国经济增速放缓,煤炭价格开始徘徊下行。当前煤炭价格的持续下挫,是宏观经济增速放缓诱发煤炭需求放缓,与煤炭产业产能相对过剩、产量增长过快之间的矛盾导致的。

浅析国际煤炭价格变动对中国进口煤炭的影响 摘要:2011年国际煤炭价格保持高位并有望进一步上涨,进口煤炭价格高于国内煤炭价格。预计今年中国煤炭进口增速放缓,不排除进口量小幅减少的可能。 一、近两年中国为什么大量进口煤炭? 在探讨“2011年中国煤炭进口将有什么新的变化”这个命题之前,我认为有必要弄清楚一个问题:中国为何从一个煤炭出口国变成煤炭净进口国,而且净进口煤炭的数量超过亿吨? 众所周知,中国煤炭业的产能是庞大的。来自国家统计局的数据显示,2010年中国煤炭总产量达到了32.4亿吨。而中国去年全年能源消费总量达32.5亿吨标准煤,通过换算,能源消费中消耗的煤炭总量约为29亿吨。由此看来,目前中国煤炭的产量完全能满足国内的需求。就算是中国对煤炭的消耗在未来持续增长,通过产能的提升,中国的煤炭自给自足还是能够保证的。目前中国煤炭产能是36亿吨。随着通过煤炭资源整合和大规模的煤炭项目投资所增加的产能将在未来几年逐渐释放出来,估计今年煤炭产能可达到38亿吨。 那么,在产能充足的背景下,中国为何还会大量进口煤炭呢?从2000年以来的中国煤炭进出口数据(图1)来看,中国由一个煤炭净出口国转变为净进口国是从2009年开始的,也是从2009年开始连续两年,中国煤炭进口量迅猛增长,轻松突破1亿吨大关。 2000年以来中国煤炭进出口(单位:百万吨) 图 1 020 40 60 80 100 120 140 160 180 20002001200220032004200520062007200820092010

究其根本,我认为是价格因素导致中国净进口煤炭连续两年超过1亿吨。从时间上来看,进口煤炭大幅增长的2009年,正是金融危机以来所谓的欧美等国经济“二次探底”的时期,二者之间的关联性不言而喻。 全球金融危机爆发以来,美国、欧元区以及日本等主要经济体经济均出现了不同程度下滑。受此影响,2009年国际市场煤炭需求疲软,煤炭供给相对过剩,国际煤炭价格及航运费大幅下跌。 由于国际煤炭市场的煤炭价格下滑幅度较大,从终端消费价格比较来看,当时在中国,南方沿海电厂购买国际煤炭的成本低于从国内购买,在中国北方部分省区进口焦煤的价格也有一定优势。这就造成了中国进口煤炭不仅在南方地区比较普遍,北方地区也开始增加进口焦煤的数量。以2009年6月份为例,电煤国内外价差约90元/吨,炼焦烟煤国内外差价竟高达320元/吨左右。持续存在的国内外煤炭价差,推动煤炭进口量的不断增加。 当然还有其他的原因推动中国煤炭进口猛增。比如说地域因素。中国煤炭生产与消费在地域上严重失衡,主要的煤炭消耗地区在华东、华南这些东南沿海地区,煤炭经过长距离运输才能到达消费地。尽管近年来,中国煤炭的铁路及港口运输瓶颈得到了改善,但特定情况下市场需求的增加仍可能造成国内供应的一时不足。在这种情况下,东南沿海地区的煤炭消费企业只能依靠从海外采购部分煤炭来满足需求。但是这个进口量是有限的,这也表明地域因素不是中国煤炭进口的决定性因素。 所以,国际煤炭的现货价格及海运费是最能直接影响中国短期内进口煤炭量的因素。这一关键因素也容易受到短期市场变化的影响而波动。因此,对国际煤价的走势及其背后的国际煤炭市场供求情况进行分析,将有助于我们更好地把握今年中国煤炭进口形势的走向。 二、国际煤价走势 2011年国际市场煤炭需求有望进一步回升。虽然,当前世界经济复苏的进程并不平坦,但是确实是在逐渐向好的过程之中。国际货币基金组织在最新一期的《世界经济展望报告》中,预测2011年世界经济将有望增长4.2%,美国、欧元区、日本三大发达经济体将分别增长2.3%、1.5%以及1.5%,中国、印度、巴西、俄罗斯等新兴和发展中经济体将分别增长9.6%、8.4%、4.3%以及4.1%。随着世界经济继续回升,尤其是当中国、印度等新兴经济体经济继续保持快速增长势头,2011年国际市场煤炭需求无疑将继续增加。 根据相关贸易商透露,日本电厂1月煤炭供应不足,购买的1月份交货的煤炭价格超过了120美元/吨。而2月份的煤炭报价则高达127美元/吨。 另外,2010年美国量化宽松的货币政策导致全球通胀形势严峻,推动资源品

中国煤炭工业协会发布2010年全国煤炭企业100强名单 中国煤炭工业协会日前发布了2010年全国煤炭企业100强名单。据悉该名单是以营业收入为指标进行排名,通过企业自主申报,经有关部门审核发布的。该名单是中国煤炭工业协会自2002年以来,连续第8年向社会发布的年度“中国煤炭企业100强”。 2010全国煤炭企业100强名单 名次企业名称营业收入(万元) 1神华集团有限责任公司16124950 2河南煤业化工集团有限责任公司10409527 3中国平煤神马能源化工集团有限责任公 司 8016013 4山西焦煤集团有限责任公司7747769 5山西煤炭运销集团有限公司7243878 6中国中煤能源集团有限公司7017192 7河北冀中能源集团有限责任公司5808577 8河北开滦(集团)有限责任公司5593860 9山西晋城无烟煤矿业集团有限责任公司5543456 10山东兖矿集团有限公司5261887 11山西潞安矿业(集团)有限责任公司4985778 12山西阳泉煤业(集团)有限责任公司4960041 13山西大同煤矿集团有限责任公司4254301 14山东新汶矿业集团有限责任公司3683000 15安徽淮南矿业(集团)有限责任公司3524321 16黑龙江龙煤矿业控股集团有限责任公司3261532

17陕西煤业化工集团有限责任公司3208783 18山东枣庄矿业(集团)有限责任公司2980688 19内蒙古伊泰集团有限公司2589482 20安徽淮北矿业(集团)有限责任公司2468663 21山西煤炭进出口集团有限公司2302888 22江苏徐州矿务集团有限公司1943083 23中国煤炭科工集团有限公司1760412 24河南郑州煤炭工业(集团)有限责任公 司 1581097 25河南神火集团有限公司1480684 26河南义马煤业集团股份有限公司1416276 27山东淄博矿业集团有限责任公司1398781 28安徽省皖北煤电集团有限责任公司1351990 29重庆市能源投资集团公司1297985 30辽宁铁法煤业(集团)有限责任公司1287688 31福建省能源集团有限责任公司1109839 32辽宁沈阳煤业(集团)有限责任公司1021306 33内蒙古汇能煤电集团有限公司976541 34山西兰花煤炭实业集团有限公司904462 35山东临沂矿业集团有限责任公司809093 36北京京煤集团有限责任公司802130 37辽宁阜新矿业(集团)有限责任公司781216 38内蒙古伊东煤炭集团有限责任公司779427 39内蒙古蒙泰煤电集团有限公司778694 40四川省煤炭产业集团有限责任公司767022 41中煤矿山建设集团有限责任公司720431

国际国内煤炭价格走势分析 安徽省经济信息中心预测处 一、世界煤炭价格走势分析 1、世界煤炭生产、贸易格局及煤炭价格走势 世界前十大产煤国分别是中国、美国、印度、澳大利亚、俄罗斯、南非、印度尼西亚、哈萨克斯坦、乌克兰和希腊,其产量占全球煤炭产量的87.1%。其中, 中国占全球煤炭产量的39.4%。 表1:世界十大煤炭生产国煤炭产量(百万吨)

占全球煤炭出口量和进口量的61.5%和53.5%(见表2)。澳大利亚最近多年是全球煤炭出口第一大国,其出口量占全球煤炭出口总量的30%左右,占亚太地区出口量的50%左右。同时,由于运输距离的限制,因此出口相对比较稳定。比如,澳大利亚出口的80%是亚洲,而亚洲出口大国比如中国、印度尼西亚出口的80%以上是亚洲内部。所以,澳大利亚的煤炭价格可以作为国际上煤炭价 格走势的一个风向标。 统计资料显示,澳大利亚BJ现货价格去年1月约40美元,2007年9月为68.95美元/吨,2008年1月3日为89.7美元/吨,而截至2月14日,价格暴涨到128.35美元/吨,涨幅为43.1%,3月份,这一价格已经达到了131.55美元/吨的历史高点。澳大利亚BJ煤炭现货价格指数反映在走势图上便是近期一条 将近90度的直线(见图1)。 近期来看,国际煤炭价格将呈现高位小幅回落的态势。主要考虑到国际煤炭消费逐渐进入淡季,煤炭消费需求减弱,国际煤炭价格近期上涨动力不足。 全年来看,国际煤炭价格将继续保持高位或将继续上涨的运行态势。主要考虑到以下因素:一是主要煤炭出口国纷纷降低煤炭出口量。澳大利亚作为全球最大的煤炭出口国,该国最重要的煤炭出口重镇昆士兰州在1月份受灾害天气影响后,从2月中旬开始主要矿区又遭受大范围的洪水和暴雨袭击,这必将减少全年的煤炭出口量。越南煤炭出口总量将由2007年的3220万吨下降至2200万吨,削减32%;中国国家发展改革委近期下发了2008年第一批煤炭出口配额为3180万吨,比去年4200万吨下降24%。此外,曾经作为欧洲和南亚地区主要煤炭供应地的南非,为了满足本国国有电力公司Eskom下属电厂发电用煤,也将导致煤炭出口急剧下降。而煤炭需求相对刚性,这些都会支撑今年煤炭价格的高位运行。二是石油价格居高不下。当前,世界石油价格已进入百元时代,美国经济已出现衰退的迹象,美元进一步贬值的压力较大,这将助推油价的上涨。同时,地缘政治也加大了石油价格的不确定性。总体看来,国际油价今年大幅下降的动力不足,将继续维持高位或将进一步上涨。三是受美国次贷危机的影响,美元有进一步贬值的压力,这也将支撑煤炭价格的高位运行。此外,对亚太市场的煤价有较大影响的日本与澳大利亚的煤炭合同谈判已经在125美元/吨达成协议,涨幅 超过了100%。 表2:2006年世界煤炭市场贸易情况(亿吨、%)