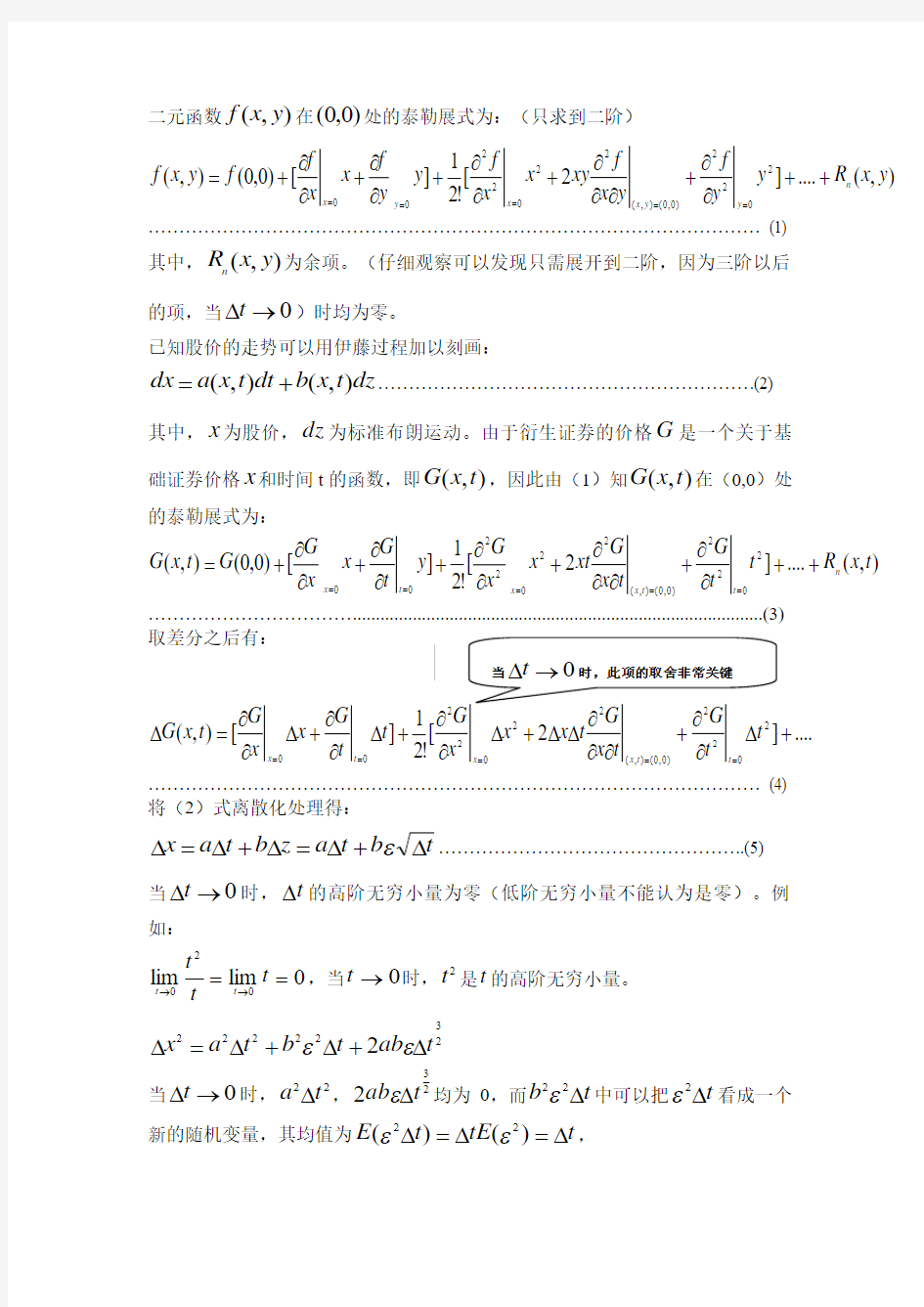

二元函数

),(y x f 在)0,0(处的泰勒展式为:(只求到二阶)

)

,(....]2[!21][)0,0(),(20

2

2)0,0(),(220

2

200y x R y y f y x f xy x x

f

y y f x x f f y x f n y y x x y x ++??+???+??+??+??+======……………………………………………………………………………………… (1) 其中,),(y x R n 为余项。(仔细观察可以发现只需展开到二阶,因为三阶以后的项,当0→?t

)时均为零。

已知股价的走势可以用伊藤过程加以刻画:

dz t x b dt t x a dx ),(),(+= (2)

其中,x 为股价,dz 为标准布朗运动。由于衍生证券的价格G 是一个关于基础证券价格x 和时间t 的函数,即),(t x G ,因此由(1)知),(t x G 在(0,0)处的泰勒展式为:

)

,(....]2[!21][)0,0(),(2

22)0,0(),(2202200t x R t t G t x G xt x x G y t G x x G G t x G n t t x x t x ++??+???+??+??+??+====== (3)

取差分之后有:

....

!21][),(00++???+???=?==t t G x x G t x G t x (4)

将(2)式离散化处理得:

t b t a z b t a x ?+?=?+?=?ε (5)

当0→?t 时,t ?的高阶无穷小量为零(低阶无穷小量不能认为是零)。例

如:

0lim lim 0

20==→→t t

t t t ,当0→t 时,2

t 是t 的高阶无穷小量。 2

32

2

2

2

2

2t

ab t b t a x ?+?+?=?εε

当0→?t

时,22t a ?,2

32t ab ?ε均为0,而t b ?22ε中可以把t ?2ε看成一个

新的随机变量,其均值为t tE t E ?=?=?)()(22

εε,

方差为k t D t t D ??=?=?2222

)()(εε

(k 为一常数),当0→?t 时,

0)(2=?t D ε,所以t ?2ε其实是非随机项,且等于t ?的期望值。因此,当

0→?t 时

dt b t b t ab t b t a x 222

3222222=?=?+?+?=?εε

将上式代入(4)有:

....][!21][),(2

22

00+???+???+???=?===t b x G t t G x x G t x G x t x

当0→?t 时,dt b x G dt t G dx x G t x dG x t x 2

2

200!21),(===??+??+??=,再将(2)代入其中,得

bdz x

G

dt b x G t G a x G dt b x G dt t G bdz adt x G t x dG x t x ??+??+??+??=??+??++??====)21(!21)(),(22

2202200

这就是著名的伊藤引理。

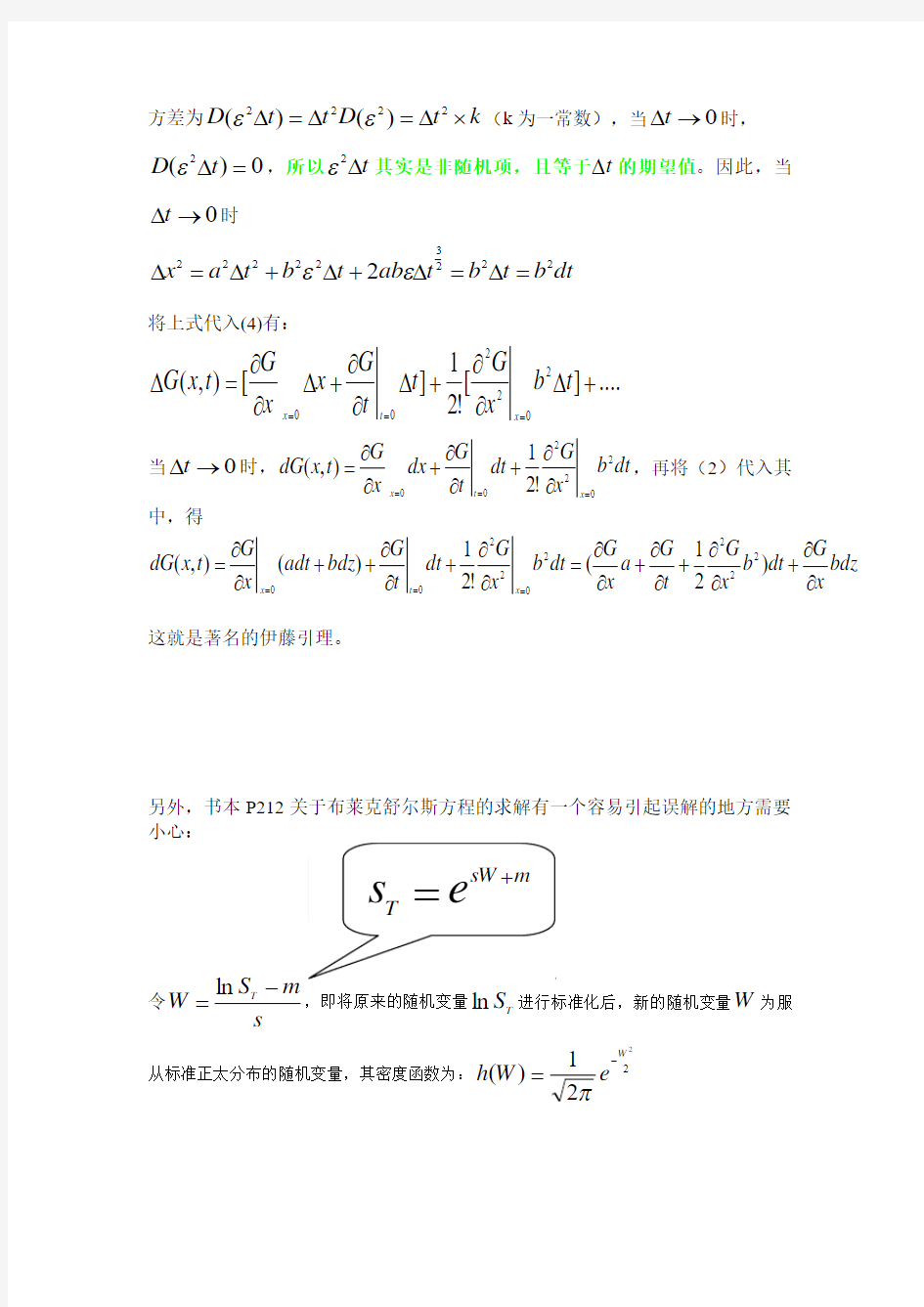

另外,书本P212关于布莱克舒尔斯方程的求解有一个容易引起误解的地方需要小心:

令s

m S W T -=ln ,即将原来的随机变量T S ln 进行标准化后,新的随机变量W

为服

从标准正太分布的随机变量,其密度函数为:2

221)

(W e W h -

=

π

....

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)0,

max(

)0

),

(max(

ln =-

=-

=

+ -

=

-

=

-

?

?

?

?

?

∞

+

-

+

∞

+

∞

-

∞

+

∞

-

∞

+

∞

-

+∞

∞

-

s

m

X

m

sW

T

T

T

T

T

T

T

T

T

T

T

T

dW

W

h

X

e

dS

S

h

X

S

dS

S

h

dS

S

h

X

S

dS

S

h

X

S

X

S

E

过去三十年相关领域的数学家一致期望Langlands Program中的一个基本引理会被证明的确是精确的。Ngo Bao Chau一位在法国Université Paris-Sud 和普林斯顿Institute for Advanced Study (IAS) 工作的越南数学家(1972年生于越南河内),证明了这一引理,2009年相关领域的数学家验证了他的证明。这一结果被《时代》杂志列为2009年度十大科学发现的第七项。 The Fundamental Lemma, Solved ?????? In 1979 the Canadian-American mathematician Robert Langlands developed an ambitious and revolutionary theory that connected two branches of mathematics called number theory and group theory. In a dazzling set of conjectures and insights, the theory captured deep symmetries associated with equations that involve whole numbers, laying out what is now known as the Langlands program. Langlands knew that the task of proving the assumptions that underlie his theory would be the work of generations. But he was convinced that one stepping stone that needed confirmation — dubbed the "fundamental lemma" — would be reasonably straightforward. He, his collaborators and his students were able to prove special cases of this fundamental theorem. But proving the general case proved more difficult than Langlands anticipated — so difficult, in fact, that it took 30 years to finally achieve. Over the past few years, Ngo Bao Chau, a Vietnamese mathematician working at Université Paris-Sud and the Institute for Advanced Study (IAS) in Princeton, formulated an ingenious proof of the fundamental lemma. When it was checked this year and confirmed to be correct, mathematicians around the globe breathed a sigh of relief. Mathematicians' work in this area in the last three decades was predicated on the principle that the fundamental lemma was indeed accurate and would one day be proved. "It's as if people were working on the far side of the river waiting for someone to throw this bridge across," says Peter Sarnak, a number theorist at IAS. "And now all of sudden everyone's work on the other side of the river has been proven." ? 《时代》杂志列为2009年度十大科学发现 1.??????? Our Oldest Ancestor, "Ardi" 2.??????? The Human Epigenome, Decoded 3.??????? Gene Therapy Cures Color Blindness 4.??????? A Robot Performs Science 5.??????? Breeding Tuna on Land 6.??????? Water on the Moon 7.??????? The Fundamental Lemma, Solved 8.??????? Teleportation! 9.??????? The Large Hadron Collider, Revived 10. ?A New Planet (or Brown Dwarf?) Discovered

布朗运动与伊藤引理的运用 一、引言 1827年英国植物学家布朗发现液体中悬浮的花粉粒具有无规则的运动,这种运动就是布朗运动。1900年,法国数学家巴舍利耶()在其博士论文《投资理论》中,给出了布朗运动的数学描述,提出用算术布朗运动来模拟股票价格的变化。如果股票价格遵循算术布朗运动将意味着股票价格可能取负值,因此股票价格不遵循算术布朗运动,基于这个原因,萨缪尔森()提出股票的收益率服从算术布朗运动的假设,即股票价格服从算术布朗运动。在柯朗研究所着名数学家的帮助下,萨缪尔森得到了欧式看涨期权的显式定价公式,但是该公式包含了一些个体的主观因素。1973年,布莱克()和斯科尔斯()发表了一篇名为《期权和公司负债定价》的论文,推导出了着名的Black-Scholes公式,即标准的欧式期权价格显式解,这个公式中的变量全是客观变量。哈佛大学教授莫顿(Merton)在《期权的理性定价理论》一文中提出了与Black-Scholes类似的期权定价模型,并做了一些重要推广,从此开创了金融学研究一个新的领域。 二、相关概念和公式推导 1、布朗运动介绍 布朗运动(Brownian Motion)是指悬浮在流体中的微粒受到流体分子与粒子的碰撞而发生的不停息的随机运动。然而真正用于描述布朗运动随机过程的定义是维纳(Winener)给出的,因此布朗运动又称为维纳过程。 (1)、标准布朗运动 设t?代表一个小的时间间隔长度,z ?代表变量z在t?时间内的变化,遵循标准布朗运动的z ?具有的两种特征: 特征1:z ?和t?的关系满足下式: z?= 其中,ε代表从标准正态分布(即均值为0、标准差为的正态分布)中的一个随机值。 特征2:对于任何两个不同时间间隔t?,z ?的值相互独立。

零基础数学学高数的方法 零基础数学学高数的方法1、数学基础要打牢 mba数学考试不像高考更不像奥数,要考察某一知识点的延伸,通过研究近几年的真题可以发现,试卷中的大多数题目都是对大纲知识点的直接考察。所以大家一定要把基础打牢,不要盲目追求深度,力争把基础分都拿到。如果连基础分都拿不到,难度分再没搞利索,那就得不偿失了。 那么如何打好数学基础呢?首先要通读教材,整理出大纲要求的知识点,形成知识网络,便于记忆;其次是深究各个知识点,对定义及用法着重分析。最后是对知识点进行融会贯通,通过做习题来巩固。 2、不同阶段,习题量应有所调整 一提起数学,很多人就会想起题海战术,题是需要做,但什么时候做,做多做少都是有讲究的。刚开始复习,基础又不是很好,应该以理论理解为主,先把相关概念弄清楚,可以用少量的习题来辅助理解。习题的选择也要注意,选择一些有针对性的习题来做,真正做到一个题消化一个知识点。 切忌一开始就以做题为主,不但会经常做错,打击信心,还得不到效果,浪费大量的时间。基础打牢之后习题就要多做了。通过做大量的习题来消化和巩固知识点,了解试题考查的维度,熟悉出题规律,另外,还要注意锻炼答题速度。在保证准确性的

基础上,还要提高速度,确实不是一件容易的事,必须通过大量的练习来实现。 3、合理规划复习时间并严格执行有的小伙伴们特别随便......没有一个严格的学习计划,想学了就学点......不想学就就去干别的......甚至学着后面的望着前面的......还有的考生复习之前有一个计划,但一到真正实施就管不住自己了,总是不能保质保量的完成任务。当然,我们也不建议完全脱产学习,但不对自己残忍就是对竞争对手的仁慈,要用对待阶级敌人的态度对待学习任务。 4、心态(老话长谈,但一定要说) 现在大家工作生活上的压力都比较大,每个人在mba复习过程中都会遇到一些困难,情绪上也会出现波动。适当聊聊天喝喝茶散散步是百试不爽的,实在没人聊可以找加油菌,总之要把自己的负面情绪发泄出来。 零基础数学学高数的技巧一、背数学 我曾经有一位学生数学成绩一塌糊涂,甚至都想放弃数学,去参加不要求数学成绩的院校招生。直至一天他想到“背数学”的学习方法,他写到: 这个技巧是:不懂的问题,直接看解答,先背起来再说。如此一来,一题一般只要5分钟便背下来,从量来看,可以追赶得上成绩好的同学。 各位猜猜看看,从开始背数学后,她的成绩变好了吗?结果是,她的成绩进步神速,高中三年级时,数学模拟考试成绩还进入全国排名,并应届考上东京大学医学院。比她小一岁的弟弟采用了

布朗运动和伊藤引理 的运用

布朗运动与伊藤引理的运用 唐雨辰 3112352013 统计2107 一、引言 1827年英国植物学家布朗发现液体中悬浮的花粉粒具有无规则的运动,这种运动就是布朗运动。1900年,法国数学家巴舍利耶(L.Bachelier)在其博士论文《投资理论》中,给出了布朗运动的数学描述,提出用算术布朗运动来模拟股票价格的变化。如果股票价格遵循算术布朗运动将意味着股票价格可能取负值,因此股票价格不遵循算术布朗运动,基于这个原因,萨缪尔森 (P.A.Samuelson)提出股票的收益率服从算术布朗运动的假设,即股票价格服从算术布朗运动。在柯朗研究所著名数学家H.P.McKean的帮助下,萨缪尔森得到了欧式看涨期权的显式定价公式,但是该公式包含了一些个体的主观因素。1973年,布莱克(F.Black)和斯科尔斯(M.Scholes)发表了一篇名为《期权和公司负债定价》的论文,推导出了著名的Black-Scholes公式,即标准的欧式期权价格显式解,这个公式中的变量全是客观变量。哈佛大学教授莫顿(Merton)在《期权的理性定价理论》一文中提出了与Black-Scholes类似的期权定价模型,并做了一些重要推广,从此开创了金融学研究一个新的领域。 二、相关概念和公式推导

1、 布朗运动介绍 布朗运动(Brownian Motion )是指悬浮在流体中的微粒受到流体分子与粒子的碰撞而发生的不停息的随机运动。然而真正用于描述布朗运动随机过程的定义是维纳(Winener )给出的,因此布朗运动又称为维纳过程。 (1)、标准布朗运动 设t ?代表一个小的时间间隔长度,z ?代表变量z 在t ?时间内的变化,遵循标准布朗运动的z ?具有的两种特征: 特征1:z ?和t ?的关系满足下式: z ?=其中,ε代表从标准正态分布(即均值为0、标准差为1.0的正态分布)中的一个随机值。 特征2:对于任何两个不同时间间隔t ?,z ?的值相互独立。 从特征1可知,z ?本身也具有正态分布特征,其均值为0差为t ?。 从特征2可知,标准布朗运动符合马尔可夫过程,因此是马尔可夫过程的一种特殊形式。 现在我们来考察遵循标准布朗运动的变量z 在一段较长时间T 中的变化情形。我们用z (T )-z (0)表示变量z 在T 中的变化量,它可被看作是在N 个长度为t ?的小时间间隔中z 的变化总量,其中/N T t =?,因此, 1()(0)N i z T z ε=-=∑ (2.2)

初等数论中的几个重要定理 基础知识 定义(欧拉(Euler)函数)一组数称为是模的既约剩余系,如果对任意的,且对于任意的,若=1,则有且仅有一个是对模的剩余,即。并定义中和互质的数的个数, 称为欧拉(Euler)函数。 这是数论中的非常重要的一个函数,显然,而对于,就是1,2,…, 中与互素的数的个数,比如说是素数,则有。 引理:;可用容斥定理来证(证明略)。 定理1:(欧拉(Euler)定理)设=1,则。 分析与解答:要证,我们得设法找出个相乘,由个数我们想到中与互质的的个数:,由于=1,从而 也是与互质的个数,且两两余数不一样,故 (),而()=1,故。 证明:取模的一个既约剩余系,考虑,由 于与互质,故仍与互质,且有,于是对每个都能找到唯一的一个,使得,这种对应关系 是一一的,从而,。

,,故。证毕。 这是数论证明题中常用的一种方法,使用一组剩余系,然后乘一个数组组成另外一组剩余系来解决问题。 定理2:(费尔马(Fermat)小定理)对于质数及任意整数有。 设为质数,若是的倍数,则。若不是的倍数,则 由引理及欧拉定理得,,由此即得。 定理推论:设为质数,是与互质的任一整数,则。 定理3:(威尔逊(Wilson)定理)设为质数,则。 分析与解答:受欧拉定理的影响,我们也找个数,然后来对应乘法。 证明:对于,在中,必然有一个数除以余1,这是因为 则好是的一个剩余系去0。 从而对,使得; 若,,则,,故 对于,有。即对于不同的对应于不同的,即 中数可两两配对,其积除以余1,然后有,使,即与它自己配对,这时,,或, 或。 除外,别的数可两两配对,积除以余1。故。

布朗运动理论一百年1 布朗运动理论一百年 郝柏林 由爱因斯坦、斯莫鲁霍夫斯基(M.Smoluchowski)等人在20世纪初开始的布朗运动理论,在一百年间发展出内容丰富的众多学科分支,现在正在成为分析生物细胞内分子机器运作原理的有力工具。爱因斯坦1905年发表的5篇论文中,关于布朗运动的文章可能人们知道得最少,而实际上它被引用的次数却超过了狭义相对论。 1 我们从布朗运动本身开始回顾 英国植物学家罗伯特·布朗在1828年和1829年的《哲学》杂志上发表了两篇文章,描述自己在1927年夏天在显微镜下观察到花粉颗粒在液体中的不停顿的运动。他最初曾经以为是看到了生命运动,但后来确认这种运动对细小的有机和无机颗粒都存在,因而不是生命现象所致。布朗认为运动的原因在于这些颗粒包含着“活性分子”(active molecules),而与所处液体没有关系。 事实上,布朗并不是观察到这类运动的第一人。他在上述两篇文章里就曾提到了约十位前人,包括做过大量观察的制作显微镜的巧手列文胡克(Antonnie von Leeuwenhock)。

2 科学前沿与未来 2 爱因斯坦的扩散长度公式 爱因斯坦在1901—1905年期间致力于博士论文研究。他1905年发表的头一篇文章——“分子大小的新测定”就基于其博士论文。爱因斯坦考察了液体中悬浮粒子对渗透压的贡献,把流体力学方法和扩散理论结合起来,建议了测量分子尺寸和阿佛伽德罗常数的新办法。这样的研究同布朗运动发生关系是很自然的。然而,他1905年5月撰写的第二篇论文的题目并没有提及布朗运动。这篇题为《热的分子运动论所要求的静止液体中悬浮小粒子的运动》的文章,一开始就说:“可能,这里所讨论的运动就是所谓的布朗分子运动;可是,关于后者我所能得到唯一的资料是如此的不准确,以致在这个问题上我无法形成判断。” 爱因斯坦确实建立了布朗运动的分子理论,并且开启了借助随机过程描述自然现象的数理科学发展方向。 我们不在此重复爱因斯坦当年对扩散系数D 的推导,直接从熟知的(一维)扩散方程出发: 22D t x ρρ??=?? 假定在t =0时刻粒子位于x =0处,即ρ(x ,0)=δ(x ),扩散方程的解是: ()241,4πx Dt x t e Dt ρ-= 即粒子的密度遵从高斯分布。对于固定的时刻t ,x 和x 2的平均值分别是: 〈x 〉=0,〈x 2〉=2Dt 于是得到扩散长度的公式: 这里出现了著名的爱因斯坦的1/2指数。

布朗运动与伊藤引理的运用 唐雨辰3112352013 统计2107 一、引言 1827年英国植物学家布朗发现液体中悬浮的花粉粒具有无规则的运动,这种运动就是布朗运动。1900年,法国数学家巴舍利耶(L.Bachelier)在其博士论文《投资理论》中,给出了布朗运动的数学描述,提出用算术布朗运动来模拟股票价格的变化。如果股票价格遵循算术布朗运动将意味着股票价格可能取负值,因此股票价格不遵循算术布朗运动,基于这个原因,萨缪尔森(P.A.Samuelson)提出股票的收益率服从算术布朗运动的假设,即股票价格服从算术布朗运动。在柯朗研究所著名数学家H.P.McKean的帮助下,萨缪尔森得到了欧式看涨期权的显式定价公式,但是该公式包含了一些个体的主观因素。1973年,布莱克(F.Black)和斯科尔斯(M.Scholes)发表了一篇名为《期权和公司负债定价》的论文,推导出了著名的Black-Scholes公式,即标准的欧式期权价格显式解,这个公式中的变量全是客观变量。哈佛大学教授莫顿(Merton)在《期权的理性定价理论》一文中提出了与Black-Scholes类似的期权定价模型,并做了一些重要推广,从此开创了金融学研究一个新的领域。 二、相关概念和公式推导 1、布朗运动介绍 布朗运动(Brownian Motion)是指悬浮在流体中的微粒受到流体分子与粒子的碰撞而发生的不停息的随机运动。然而真正用于描述布朗运动随机过程的定

义是维纳(Winener )给出的,因此布朗运动又称为维纳过程。 (1)、标准布朗运动 设t ?代表一个小的时间间隔长度,z ?代表变量z 在t ?时间内的变化,遵循标准布朗运动的z ?具有的两种特征: 特征1:z ?和t ?的关系满足下式: z ?= (2.1) 其中,ε代表从标准正态分布(即均值为0、标准差为1.0的正态分布)中的一个随机值。 特征2:对于任何两个不同时间间隔t ?,z ?的值相互独立。 从特征1可知,z ?本身也具有正态分布特征,其均值为0为t ?。 从特征2可知,标准布朗运动符合马尔可夫过程,因此是马尔可夫过程的一种特殊形式。 现在我们来考察遵循标准布朗运动的变量z 在一段较长时间T 中的变化情形。我们用z (T )-z (0)表示变量z 在T 中的变化量,它可被看作是在N 个长度为t ?的小时间间隔中z 的变化总量,其中/N T t =?,因此, 1()(0)N i z T z ε=-=∑ (2.2) 其中(1,2,)i i N ε= 是标准正态分布的随机抽样值。从特征2可知,i ε是相互独立的,因此z (T )-z (0)也具有正太分布特征,其均值为0,方差为N t T ?=, 由此我们可以发现两个特征:○ 1在任意长度的时间间隔T 中,遵循标准布朗 运动的变量的变化值服从均值为0,○ 2对于相互独立的正态分布,方差具有可加性,而标准差不具有可加性。 当0t ?→时,我们就可以得到极限的标准布朗运动: dz = (2.3) (2)、普通布朗运动

几何布朗运动(GBM) (也叫做指数布朗运动) 是连续时间情况下的随机过程,其中随机变量的对数遵循布朗运动,[1] also called a Wiener process.几何布朗运动在金融数学中有所应用,用来在布莱克-舒尔斯定价模型中模仿股票价格。 目录[隐藏] 1 Technical定义 2 几何布朗运动的特性 3 在金融中的应用 4 几何布朗运动推广 5 参见 6 References 7 链接s Technical定义 A 随机过程St在满足一下随机微分方程(SDE)的情况下被认为遵循几何布朗运动: 这里是一个维纳过程,或者说是布朗运动,而('百分比drift') 和('百分比volatility')则是常量。几何布朗运动的特性 给定初始值S0,根据伊藤积分,上面的SDE有如下解: 对于任意值t,这是一个对数正态分布随机变量,其期望值和方差分别是[2] 也就是说St的概率密度函数是: 根据伊藤引理,这个解是正确的。 When deriving further properties of GBM, use can be made of the SDE of which GBM is the solution, or the explicit solution given above can be used. 比如,考虑随机过程log(St). 这是一个有趣的过程,因为在布莱克-舒尔斯模型中这和股票价格的对数回报率相关。对f(S) = log(S)应用伊藤引理,得到 于是. 这个结果还有另一种方法获得:applying the logarithm to the explicit solution of GBM: 取期望值,获得和上面同样的结果: . 在金融中的应用 主条目:布莱克-舒尔斯模型 几何布朗运动在布莱克-舒尔斯定价模型被用来定性股票价格,因而也是最常用的描述股票价格的模型。 使用几何布朗运动来描述股票价格的理由: The expected returns of几何布朗运动are independent of the value of the process (stock price),

考研数学的定理证明是一直考生普遍感觉不太有把握的内容,而2016 年考研数学真题释放出一个明确信号——考生需重视教材中重要定理的证明。下面跨考教育为考生梳理一下教材中那些要求会证的重要定理。 一、求导公式的证明 2015 年真题考了一个证明题:证明两个函数乘积的导数公式。几乎每位同学都对这个公式怎么用比较熟悉,而对它怎么来的较为陌生。实际上,从授课的角度,这种在2015 年前从未考过的基本公式的证明,一般只会在基础阶段讲到。如果这个阶段的考生带着急功近利的心态只关注结论怎么用,而不关心结论怎么来的,那很可能从未认真思考过该公式的证明过程,进而在考场上变得很被动。这里给2017 考研学子提个醒:要重视基础阶段的复习,那些真题中未考过的重要结论的证明,有可能考到,不要放过。 当然,该公式的证明并不难。先考虑f(x)*g(x) 在点x0 处的导数。函数在一点的导数自然用导数定义考察,可以按照导数定义写出一个极限式子。该极限为“0分之0”型,但不能 用洛必达法则,因为分子的导数不好算(乘积的导数公式恰好是要证的,不能用!) 。利用数学上常用的拼凑之法,加一项,减一项。这个“无中生有”的项要和前后都有联系,便于提公因子。之后分子的四项两两配对,除以分母后考虑极限,不难得出结果。再由x0 的任意性,便得到了f(x)*g(x) 在任意点的导数公式。 类似可考虑f(x)+g(x) ,f(x)-g(x) ,f(x)/g(x) 的导数公式的证明。 二、微分中值定理的证明 这一部分内容比较丰富,包括费马引理、罗尔定理、拉格朗日定理、柯西定理和泰勒中值定理。除泰勒中值定理外,其它定理要求会证。 费马引理的条件有两个:1.f(xO)存在2. f(xO)为f(x)的极值,结论为f(xO)=O。考虑函数 在一点的导数,用什么方法?自然想到导数定义。我们可以按照导数定义写出f(xO)的极限形式。往下如何推理?关键要看第二个条件怎么用。“f(x0为f(x)的极值”翻译成数学语言即f(x)

Barbalat 引理证明 一、Barbalat 引理的基本形式: 引理1 设:[0,)x R ∞→为一阶连续可导,且当t →∞时有极限,则如果 (),[0,)x t t →∞&一致连续,那么lim ()0t x t →∞ =&。 如果()x t & &存在且有界,那么引理1中()x t &的一致连续性条件可用()x t &&的有界性来代替,从而可以得到如下形式的引理。 引理 2 设:[0,)x R ∞→为一阶连续可导,且当t →∞时有极限,则如果 (),[0,)x t t →∞&&存在且有界,那么lim ()0t x t →∞ =&。 可以得到如下推论。 推论1 若:[0,)x R ∞→一致连续,并且0lim ()t t x d ττ→∞ ?存在且有界,那么 lim ()0t x t →∞ =。 其中引理1的证明如下: 因为(),[0,)x t t ∈∞&一致连续,所以: 0ε?>0δ?>,对任意的1t 有: 11()()2 x t x t ε δ+-< && 另外由lim ()t x t K →∞ =可知: 对于给定的ε,0t ?,当10t t >时有: 1()4 x t K δ ε-< 同理: 1()4 x t K δ δε+-< 利用泰勒展开则: 11()()()x t x t x δξδ+=+&其中:11(,)t t ξδ∈+ 所以: 11()()()4 x t K x t K x δ δξδε+-=-+< & 由此可知: 1()()42 x x t K δδ ξδεε<+-<&

则: ()2 x ε ξ< & 显然:1t ξδ-< 所以由()x t &的一致连续性可知: 1()()2 x x t ε ξ-< && 则: 1()()2 x t x ε ξε< +<&& 即:对于0ε?>,0t ?,当10t t >时有: 1()x t ε<& 由此得证:lim ()0t x t →∞ =& 二、Barbalat 引理的集中变形形式: Barbalat 引理的基本形式虽然在一定程度上能判断系统的渐近收敛性,但由于不易与Lyapunov 理论相结合,故在实际应用中具有一定局限性。为此,对Barbalat 基本形式进行延展和变形,得到如下集中Barbalat 引理的表达形式。 引理 3 若:[0,)x R ∞→一致连续,且存在[1,)p ∈∞,使得p x L ∈,那么 lim ()0t x t →∞ =。 注::{:[0,)p L x x R =∞→,且1/0(})p p x t dt ∞?? ???? <∞?,[1,)p ∈∞。 证明: 当1p =时,因2121x x x x -≤-,则由x 的一致连续性可知x 亦为一致连续的。令()0()d ,0t F t x t ττ=≥?。则应用引理1易证()()F t x t =,进而得到()x t 的 收敛性。 当1p >时,用反证法证之。假设lim ()0t x t →∞ =不成立,那么存在常数00ε>, 对任意0T >,存在0T t >,有0()T x t ε≥。基于此,可以得到无限时间序列 {},1,2,i t i Ω==L ,使0()i x t ε≥,i t ?∈Ω。因为()x t 是一致连续的,故对给定的

二元函数 ),(y x f 在)0,0(处的泰勒展式为:(只求到二阶) ) ,(....]2[!21][)0,0(),(20 2 2)0,0(),(220 2 200y x R y y f y x f xy x x f y y f x x f f y x f n y y x x y x ++??+???+??+??+??+======……………………………………………………………………………………… (1) 其中,),(y x R n 为余项。(仔细观察可以发现只需展开到二阶,因为三阶以后的项,当0→?t )时均为零。 已知股价的走势可以用伊藤过程加以刻画: dz t x b dt t x a dx ),(),(+= (2) 其中,x 为股价,dz 为标准布朗运动。由于衍生证券的价格G 是一个关于基础证券价格x 和时间t 的函数,即),(t x G ,因此由(1)知),(t x G 在(0,0)处的泰勒展式为: ) ,(....]2[!21][)0,0(),(2 22)0,0(),(2202200t x R t t G t x G xt x x G y t G x x G G t x G n t t x x t x ++??+???+??+??+??+====== (3) 取差分之后有: .... !21][),(00++???+???=?==t t G x x G t x G t x (4) 将(2)式离散化处理得: t b t a z b t a x ?+?=?+?=?ε (5) 当0→?t 时,t ?的高阶无穷小量为零(低阶无穷小量不能认为是零)。例 如: 0lim lim 0 20==→→t t t t t ,当0→t 时,2 t 是t 的高阶无穷小量。 2 32 2 2 2 2 2t ab t b t a x ?+?+?=?εε 当0→?t 时,22t a ?,2 32t ab ?ε均为0,而t b ?22ε中可以把t ?2ε看成一个 新的随机变量,其均值为t tE t E ?=?=?)()(22 εε,

考研数学:必考的定理证明整理

考研数学的定理证明是一直考生普遍感觉不太有把握的内容,而2016年考研数学真题释放出一个明确信号——考生需重视教材中重要定理的证明。下面跨考教育为考生梳理一下教材中那些要求会证的重要定理。 一、求导公式的证明 2015年真题考了一个证明题:证明两个函数乘积的导数公式。几乎每位同学都对这个公式怎么用比较熟悉,而对它怎么来的较为陌生。实际上,从授课的角度,这种在2015年前从未考过的基本公式的证明,一般只会在基础阶段讲到。如果这个阶段的考生带着急功近利的心态只关注结论怎么用,而不关心结论怎么来的,那很可能从未认真思考过该公式的证明过程,进而在考场上变得很被动。这里给2017考研学子提个醒:要重视基础阶段的复习,那些真题中未考过的重要结论的证明,有可能考到,不要放过。 当然,该公式的证明并不难。先考虑f(x)*g(x)在点x0处的导数。函数在一点的导数自然用导数定义考察,可以按照导数定义写出一个极限式

子。该极限为“0分之0”型,但不能用洛必达法则,因为分子的导数不好算(乘积的导数公式恰好是要证的,不能用!)。利用数学上常用的拼凑之法,加一项,减一项。这个“无中生有”的项要和前后都有联系,便于提公因子。之后分子的四项两两配对,除以分母后考虑极限,不难得出结果。再由x0的任意性,便得到了f(x)*g(x)在任意点的导数公式。 类似可考虑f(x)+g(x),f(x)-g(x),f(x)/g(x)的导数公式的证明。 二、微分中值定理的证明 这一部分内容比较丰富,包括费马引理、罗尔定理、拉格朗日定理、柯西定理和泰勒中值定理。除泰勒中值定理外,其它定理要求会证。 费马引理的条件有两个:1.f'(x0)存在2. f(x0)为f(x)的极值,结论为f'(x0)=0。考虑函数在一点的导数,用什么方法?自然想到导数定义。我们可以按照导数定义写出f'(x0)的极限形式。往下如何推理?关键要看第二个条件怎么用。“f(x0)为f(x)的极值”翻译成数学语言即f(x)

布朗运动与伊藤引理的运用一、引言年英国植物学家布朗发现液体中悬浮的花粉粒具有无规则的运动,这种运动1827)在其博士论文《投资理L.Bachelier就是布朗运动。1900年,法国数学家巴舍利耶(论》中,给出了布朗运动的数学描述,提出用算术布朗运动来模拟股票价格的变化。不遵循如果股票价格遵循算术布朗运动将意味着股票价格可能取负值,因此股票价格算术布朗运动,基于这个原因,萨缪尔森()提出股票的收益率服从算术布朗运动的假设,即股票价格服从算术布朗运动。在柯朗研究所著名数学家的帮助下,萨缪尔森1973得到了欧式看涨期权的显式定价公式,但是该公式包含了一些个体的主观因素。)发表了一篇名为《期权和公司负债定年,布莱克(F.Black)和斯科尔斯(M.Scholes公式,即标准的欧式期权价格显式解,这价》的论文,推导出了著名的Black-Scholes)在《期权的理性定价理个公式中的变量全是客观变量。哈佛大学教授莫顿(Merton类似的期权定价模型,并做了一些重要推广,从此 论》一文中提出了与Black-Scholes 开创了金融学研究一个新的领域。二、相关概念和公式推导、布朗运动介绍1)是指悬浮在流体中的微粒受到 流体分子与粒子的碰Motion布朗运动(Brownian 撞而发生的不停息的随机运动。然而真正用于描述布朗运动随机过程的定义是维纳(Winener)给出的,因此布朗运动又称为维纳过程。 (1)、标准布朗运动 ?t?t时间内的变化,在设遵循标准布代表变量代表一个小的时间间隔长度,zz? 朗运动的具有的两种特征:z??t的关系满足下式:和特征1:z????t?z (2.1) ?的正态分布)中的一个1.0、标准差为0代表从标准正态分布(即均值为其中,随机值。 ?t,:对于任何两个不同时间间隔的值相互独立。特征2z??t?t。标准差为,, 方差为从特征1可知,本身也具有正态分布特征,其均值为0z?从特征2可知,标准布朗运动符合马尔可夫过程,因此是马尔可夫过程的一种特殊形式。 现在我们来考察遵循标准布朗运动的变量z在一段较长时间T中的变化情形。我?t的小N个长度为z在T中的变化量,它可被看作是在T们用z()-z(0)表 示变量N?T/?t,因此,的变化总量,其中时间间隔中z N??tz?(0)??z(T)(2.2) i1i???)1,2,N(i?是相互独2其中可知,是标准正态分布的随机抽样值。从特征ii N?t?T,标准-z(0)也具有正太分布特征,其均值为0,方差为T立的,因此z() T。差为1在任意长度的时间间隔T中,遵循标准布朗运动的由此我们可以发现两个特征:

Barbalat引理证明 、Barbalat引理的基本形式: 引理1 设x:[0, ) R为一阶连续可导,且当t 时有极限,则如果X(t),t [0,) 一致连续,那么]imX(t) 0 如果x&t)存在且有界,那么引理1中X(t)的一致连续性条件可用x&t)的有界性来代替,从而可以得到如下形式的引理 引理2 设x:[0, ) R为一阶连续可导,且当t 时有极限,则如果x&t),t [0,)存在且有界,那么lim x(t) 0 可以得到如下推论。 t 推论1 若x:[0, ) R 一致连续,并且t im 0x( )d存在且有界,那么 lim x(t) 0。 其中引理1的证明如下: 因为x(t),t [0,) 一致连续,所以: 0 0,对任意的t1有: % ) x(t1) 2 另外由lim x(t) K可知: t 对于给定的,t o,当t1 t o时有: x(tj 同理:K - 4 x(t1 )K - 4 利用泰勒展开则: x(t1 )x(tj & )其中:(t」 所 以: x(t1 )K x(t1)K 双) 4 由此可知: x& ) 「心K I

t i 则: X& ) 显然: 所以由X(t)的一致连续性可知: x&)&训 2 贝U : x &t i )2 ) 即:对于 0 , t o ,当t i t o 时有: %) 由此得证:lim X(t) 0 t 二、Barbalat 引理的集中变形形式: Barbalat 引理的基本形式虽然在一定程度上能判断系统的渐近收敛性,但 由于不易与Lyapunov 理论相结合,故在实际应用中具有一定局限性。为此,对 Barbalat 基本形式进行延展和变形,得到如下集中 Barbalat 引理的表达形式。 引理3 若x:[0, ) R 一致连续,且存在p [1,),使得x L p ,那么 lim x(t) 0。 t 1/ p 注:L p : {x x:[0, ) R ,且 0 x(t) p dt }, p [1,)。 证明: 当p 1时,因||x 2 X 』x 2 x j ,则由x 的一致连续性可知I X 亦为一致连续 的。令 F(t) : X d ,t 0。则应用引理1易证F(t) x t ,进而得到x(t)的 收敛性。 当p 1时,用反证法证之。假设limx(t) 0不成立,那么存在常数 ° 0, 对任意T 0,存在t T 0,有|x(t j 。基于此,可以得到无限时间序列 t i ,i 1,2,L ,使x(t i ) 0, t i 。因为x(t)是一致连续的,故对给定的