博汇纸业2020年上半年财务状况报告

一、资产构成

1、资产构成基本情况

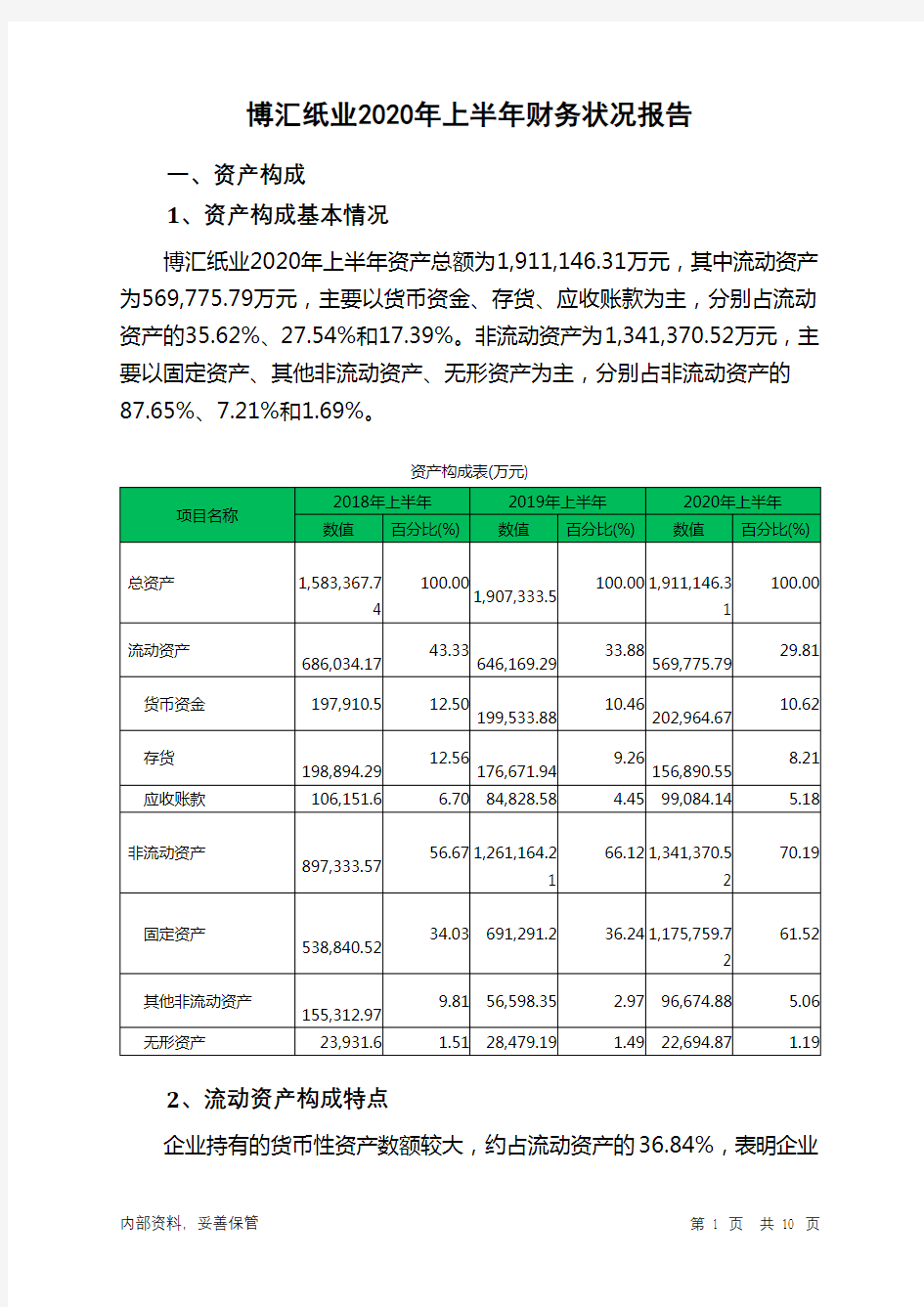

博汇纸业2020年上半年资产总额为1,911,146.31万元,其中流动资产为569,775.79万元,主要以货币资金、存货、应收账款为主,分别占流动资产的35.62%、27.54%和17.39%。非流动资产为1,341,370.52万元,主要以固定资产、其他非流动资产、无形资产为主,分别占非流动资产的87.65%、7.21%和1.69%。

资产构成表(万元)

2、流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的36.84%,表明企业

的支付能力和应变能力较强。不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。企业营业环节占用的资金数额较大,约占企业流动资产的32.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

686,034.17 100.00

646,169.29

100.00

569,775.79

100.00

货币资金197,910.5 28.85

199,533.88 30.88

202,964.67

35.62

存货

198,894.29 28.99

176,671.94

27.34

156,890.55

27.54

应收账款106,151.6 15.47 84,828.58 13.13 99,084.14 17.39 其他流动资产12,234.88 1.78 55,023.78 8.52 33,355.39 5.85 预付款项14,466.83 2.11 19,509.27 3.02 29,976.4 5.26 其他应收款8,431.82 1.23 19,022.71 2.94 18,865.12 3.31 交易性金融资产0 - 8,044.25 1.24 6,933.22 1.22

3、资产的增减变化

博汇纸业2020年三季度财务分析综合报告 一、实现利润分析 2019年三季度利润总额亏损3,545.28万元,2020年三季度扭亏为盈,盈利31,509.93万元。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。 二、成本费用分析 2020年三季度营业成本为289,663.75万元,与2019年三季度的218,446.59万元相比有较大增长,增长32.6%。2020年三季度销售费用为15,410.46万元,与2019年三季度的8,563.11万元相比有较大增长,增长79.96%。从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。2020年三季度管理费用为7,622.12万元,与2019年三季度的6,895.11万元相比有较大增长,增长10.54%。2020年三季度管理费用占营业收入的比例为2.12%,与2019年三季度的2.8%相比有所降低,降低0.68个百分点。2020年三季度财务费用为13,646.23万元,与2019年三季度的15,050.71万元相比有较大幅度下降,下降9.33%。 三、资产结构分析 2020年三季度存货占营业收入的比例明显下降。应收账款占营业收入的比例下降。从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。与2019年三季度相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,博汇纸业2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应, 内部资料,妥善保管第1 页共3 页

博汇纸业2019年经营成果报告 一、实现利润分析 1、利润总额 2019年实现利润为14,160.17万元,与2018年的30,857.99万元相比有较大幅度下降,下降54.11%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 2、营业利润

3、投资收益 2019年投资收益为1,521.74万元,与2018年的174万元相比成倍增长,增长7.75倍。 4、营业外利润 2019年营业外利润为负4,962.77万元,与2018年负195.24万元相比亏损成倍增加,增加24.42倍。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2019年的营业收入为973,979.88万元,比2018年的833,944.26万元增长16.79%,营业成本为831,952.83万元,比2018年的700,181.56万元增加18.82%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。 实现利润增减变化表 项目名称 2019年2018年2017年 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入973,979.88 16.79 833,944.26 -6.87 895,481.11 0 实现利润14,160.17 -54.11 30,857.99 -73.28 115,507.47 0 营业利润19,122.94 -38.42 31,053.23 -73.35 116,535.87 0

投资收益1,521.74 774.56 174 0 0 0 营业外利润-4,962.77 -2,441.94 -195.24 81.02 -1,028.39 0 二、成本费用分析 1、成本构成情况 2019年博汇纸业成本费用总额为953,177.02万元,其中:营业成本为831,952.83万元,占成本总额的87.28%;销售费用为40,074.2万元,占成本总额的4.2%;管理费用为27,447.56万元,占成本总额的2.88%;财务费用为51,174.46万元,占成本总额的5.37%;营业税金及附加为2,795.29万元,占成本总额的0.29%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额953,177.02 100.00 801,976.65 100.00 779,956.76 100.00 营业成本831,952.83 87.28 700,181.56 87.31 680,311.62 87.22 销售费用40,074.2 4.20 33,058.55 4.12 46,403.25 5.95 管理费用27,447.56 2.88 16,952.7 2.11 14,499.73 1.86 财务费用51,174.46 5.37 46,491.67 5.80 33,173.1 4.25 营业税金及附加2,795.29 0.29 3,451.84 0.43 4,928.53 0.63 2、总成本变化情况及原因分析

博汇纸业2019年财务分析综合报告博汇纸业2019年财务分析综合报告 一、实现利润分析 2019年实现利润为14,160.17万元,与2018年的30,857.99万元相比有较大幅度下降,下降54.11%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。 二、成本费用分析 2019年营业成本为831,952.83万元,与2018年的700,181.56万元相比有较大增长,增长18.82%。2019年销售费用为40,074.2万元,与2018年的33,058.55万元相比有较大增长,增长21.22%。2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年管理费用为27,447.56万元,与2018年的16,952.7万元相比有较大增长,增长61.91%。2019年管理费用占营业收入的比例为2.82%,与2018年的2.03%相比有所提高,提高0.79个百分点。管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。2019年财务费用为51,174.46万元,与2018年的46,491.67万元相比有较大增长,增长10.07%。 三、资产结构分析 2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。与2018年相比,2019年存货占营业收入的比例明显下降。从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,博汇纸业2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。从企业当期资本结构、借款利 内部资料,妥善保管第1 页共3 页

博汇纸业[600966]2019年度财务分析报告 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (6) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (9) 2.2.4 所有者权益基本构成情况 (10) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (12) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (20) 2.5 偿债能力分析 (24) 2.5.1 短期偿债能力 (24) 2.5.2 综合偿债能力 (25) 2.6 营运能力分析 (26) 2.6.1 存货周转率 (26)

2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

博汇纸业发展之路及存在风险分析 一、公司基本情况 1、历史沿革 博汇纸业前身是桓台万飞股份有限公司,成立于1994年4月29日。1997年1月28日,公司更名为“山东博汇实业股份有限公司”。2002年6月10日,公司名称变更为“山东博汇纸业股份有限公司”。2004 年5 月24 日,公司发行了7,000 万股人民币普通股,发行价格为每股11.20 元,发行完成后,公司总股本变更为18,000 万元。2004年通过资本公积转增,总股本变更为21,600万元。2005年再一次通过资本公积转增,总股本变更为28,080万元。2007 年,公司增发3,456 股,总股本变更为31,536万元,并以此为基数,通过资本公积转增,总股本变更为50,457.6万元。 2、控股股东及实际控制人 山东博汇集团有限公司持有博汇纸业33.77%的股份,为博汇纸业的控股股东,其成立于1992年5月11日,注册资本为13,524万元,经营范围为制造、销售蒸气、电、轻工机械、纺织机械及配件,销售标准件、劳保用品、烟酒糖茶、日用百货、建材、陶瓷、五金交电、文具用品、日用杂品。 淄博华涛贸易有限公司持有山东博汇集团有限公司51.64%的股权,为公司间接控股股东。杨延良,通过持有山东博汇集团有限公司18%的股权和持有淄博华涛贸易有限公司

80%的股权,间接持有博汇纸业23.52%的股权,为博汇纸业的实际控制人。 图表1:公司实际控制人图 3、组织架构 图表2:公司组织架构图 三家子公司基本情况如下表 图表3:子公司基本情况 子公司全称 设立日期 持股 比例 注册地 业务性质 注册资本 经营范围 淄博大华纸业有限公司 2002年6月 60 山东淄博市桓台县马桥镇 中外合资经营企业 9,000 开发、生产、销售板 纸及纸制品 山东博汇浆业有限公司 2007年2月 75 山东省淄博市桓台县大成工业区 中外合资经营企业 52,770 生产、销售造纸纸浆 北京金达尔纸业有限公司 2007年12月 100 北京市海淀区青云里满庭芳园小区9 号楼青云当代大厦2102 室 有限责任公司 600 经销纸制品 4、主营业务 博汇纸业主要从事胶印纸、书写纸、包装纸、纸板、造纸木浆的生产、销售,公司的主要产品有“博汇”牌白卡纸、书写纸、 山东博汇浆业有限公司 北京金达尔纸业有限公司 60% 75% 100%

博汇纸业2020年上半年财务状况报告 一、资产构成 1、资产构成基本情况 博汇纸业2020年上半年资产总额为1,911,146.31万元,其中流动资产为569,775.79万元,主要以货币资金、存货、应收账款为主,分别占流动资产的35.62%、27.54%和17.39%。非流动资产为1,341,370.52万元,主要以固定资产、其他非流动资产、无形资产为主,分别占非流动资产的87.65%、7.21%和1.69%。 资产构成表(万元) 2、流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的36.84%,表明企业

的支付能力和应变能力较强。不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。企业营业环节占用的资金数额较大,约占企业流动资产的32.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。 流动资产构成表(万元) 项目名称 2018年上半年2019年上半年2020年上半年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产 686,034.17 100.00 646,169.29 100.00 569,775.79 100.00 货币资金197,910.5 28.85 199,533.88 30.88 202,964.67 35.62 存货 198,894.29 28.99 176,671.94 27.34 156,890.55 27.54 应收账款106,151.6 15.47 84,828.58 13.13 99,084.14 17.39 其他流动资产12,234.88 1.78 55,023.78 8.52 33,355.39 5.85 预付款项14,466.83 2.11 19,509.27 3.02 29,976.4 5.26 其他应收款8,431.82 1.23 19,022.71 2.94 18,865.12 3.31 交易性金融资产0 - 8,044.25 1.24 6,933.22 1.22 3、资产的增减变化

全国造纸项目信息(一) 项目名称:阿克苏泰源纸业有限公司废旧塑料再生利用项目 项目名称:安徽泾县小岭景辉纸业有限公司年产50吨手工古法宣纸技改项目 项目名称:安徽正华再生纸业有限公司年产30万吨白板纸、10.2万吨灰板纸和10.2万吨高强瓦楞纸生产项目(一期) 项目名称:安吉银河印刷有限公司年印刷250万平方瓦楞纸箱生产线工程 项目名称:保定市安信纸业有限公司卫生纸生产线技改及深加工生产线扩建项目 项目名称:保定市宝洁造纸厂卫生纸生产线技改项目 项目名称:保定市辰宇纸业有限公司技改项目 项目名称:保定市嘉博纸制品包装有限公司纸品深加工工程 项目名称:保定市立新造纸厂有限公司技改项目 项目名称:保定市满城区瑞丰纸业有限公司技改扩建项目 项目名称:保定市满城纸业有限公司废水综合利用项目 项目名称:保定市鹏飞造纸厂技改项目 项目名称:保定市眺山营纸业有限公司改建工程 项目名称:保定市新宇纸业有限公司卫生纸生产技改项目 项目名称:保定市中信纸业有限公司技改扩建项目 项目名称:潮州市潮安区庵埠庄陇泰昌再生纸类制品厂年产再生纸6万吨改扩建项目 项目名称:潮州市潮安区凤塘东之阳纸板厂纸浆废渣回收利用项目 项目名称:潮州市潮安区凤塘玉窖纸类工艺制品厂年产10万吨南金纸改扩建项目 项目名称:崇左华劲纸业有限公司年产30万吨浆纸无元素氯漂白及产业转型升级技改工程 项目名称:丹东市洪阳纸业有限公司扩建至20万吨高强瓦楞原纸项目 项目名称:东至东方纸业有限公司年产10万吨废纸造纸及改造项目 项目名称:佛山市顺德区鑫佰煜装饰材料有限公司新增5台反应釜改扩建项目 项目名称:福建福生源纸业有限公司年产12万吨生活用纸特种纸及5.8万吨废塑料包装膜造粒项目项目名称:福建福生源纸业有限公司年产12万吨生活用纸特种纸及其配套废塑料包装膜造粒项目项目名称:福建泉州梦丽雅纸业有限公司年产一次性防溢乳垫500万片、卫生巾500万片、护垫500万片、纸尿裤300万片及湿纸巾500万包生产项目 项目名称:福州锦丽纸业有限公司年加工家具饰面装饰纸0.6万吨项目 项目名称:福州源隆祥纸制品有限公司年印刷面纸200万平方米生产线建设项目 项目名称:阜新昕利新型建材有限公司年产6万吨包装用纸技改项目 项目名称:阜阳市华坤建材有限公司生活用纸生产工程 项目名称:广西富川鹏源纸业有限公司年产8万吨特种纸、生活用纸及纸制品项目 项目名称:广西金桂浆纸业有限公司年产30万吨过氧化氢工程 项目名称:广西兴业县华茂纸业有限公司年产5万吨再生纸工程 项目名称:广州锦骏纸业有限公司锅炉扩建项目

博汇纸业2020年上半年财务分析综合报告 一、实现利润分析 2020年上半年利润总额为35,282.27万元,与2019年上半年的 17,344.84万元相比成倍增长,增长1.03倍。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2020年上半年营业成本为472,755.15万元,与2019年上半年的 344,656.42万元相比有较大增长,增长37.17%。2020年上半年销售费用为18,735.62万元,与2019年上半年的13,785.6万元相比有较大增长,增长35.91%。从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2020年上半年管理费用为14,991.11万元,与2019年上半年的10,833.37万元相比有较大增长,增长38.38%。2020年上半年管理费用占营业收入的比例为2.61%,与2019年上半年的2.68%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。2020年上半年财务费用为30,217.59万元,与2019年上半年的18,255.45万元相比有较大增长,增长65.53%。 三、资产结构分析 2020年上半年存货占营业收入的比例明显下降。从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年上半年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,博汇纸业2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 内部资料,妥善保管第1 页共3 页

2018年造纸行业深度分析报告

投资聚焦 研究背景 造纸行业作为我国基础原材料工业,与经济发展与社会生活息息相关,是我国国民经济的基础产业之一,具有重要地位。纵观全球纸业,2016年全球纸及纸板总产量达到41088万吨,同比增长1%;其中我国为纸及纸板产量最高的国家,2016年我国纸及纸板产量占全球比例达到26.4%。从增长拉动角度来看,我国已成为拉动全球纸及纸板产量增长的重要市场。 随着供给侧改革的深入推进,市场及政策性去产能、成本驱动叠加企业协同效应,造纸行业于2016年中期开始复苏,各主流纸种价格持续上涨至高位,纸企盈利能力显著改善。2017年以来,造纸行业推出多项重要政策,涉及到限制混废进口、废纸进口含杂率等多方面,原材料价格的上涨成为市场最关注的的方面之一。在纸业景气度较高的背景下,我们深入分析了造纸行业的供需、竞争格局、成本以及各重点细分纸种的情况,旨在判断行业中长期高景气度的可持续性以及造纸行业未来的发展趋势。 创新之处 1、重点回顾了2006年至今纸业行情,总结了造纸行业行情的三大驱动因素:1)行业供需改善(供给端市场化、政策等推动行业去产能,或需求端消费量增速明显回升);2)成本端上涨推动成品纸价格上涨,进一步驱动纸企盈利回升;3)板块超跌带来的估值修复行情等。 2、造纸行业作为成本驱动型行业,原材料价格的走势是判断造纸行业中长期发展趋势的重要方面。木浆、废纸为纸业两大主要原材料:1)木浆:在需求端保持低速稳定增长的基础上,综合考虑全球木浆新增产能,我们判断中期国际木浆价格将大概率维持相对高位。2)废纸:中长期来看,我们认为18年进口废纸量大幅减少将是大概率事件,国废供需失衡将推动国废价格上涨,从而推动成品纸价格的上涨。 3、根据各细分纸种的消费量占比情况,选取消费量占比较高的细分纸种,包括铜版纸、未涂布印刷书写纸、白卡纸、箱板/瓦楞纸、生活用纸等,深入分析各纸种供需、竞争格局、新增产能、进出口等方面,为投资者提供更为系统的梳理。 投资观点 纸业仍处景气周期,供需仍将维持紧平衡。虽近两年纸业产能扩张幅度有所加快,但新增产能幅度仍低于2011-2012年产能扩张高峰期;且新增产能难度有所加大(规模、资金、设备、环保政策等各方面要求不断提升),行业逐步进入理性扩张阶段,吨纸盈利成为企业产能扩张的重要考虑因素之一。另外,成本端压力将挤出部分中小企业,行业集中度将持续提升;而龙头企业产业链布局完善且成本转嫁能力强,盈利能力有望进一步提升。造纸板块建议重点关注太阳纸业、山鹰纸业、中顺洁柔。另外,建议关注晨鸣纸业、博汇纸业。

1. 山东晨鸣集团股份有限公司 2. 金东纸业(江苏)有限公司 3. 华泰集团有限公司 4. 山东太阳纸业股份有限公司 5. 山东泉林纸业有限责任公司 6. 山东博汇纸业股份有限公司 7. 湖南泰格林纸集团有限责任公司 8. 东莞玖龙纸业有限公司 9. 金华盛纸业(苏州工业园区)有限公司 10. 山东(临清)银河纸业集团有限公司 11. 芬欧汇川(常熟)纸业有限公司 12. 宁波中华纸业有限公司 13. 东莞理文造纸厂有限公司 14. 山东照东方纸业集团有限公司 15. 漯河市银鸽实业投资股份有限公司 16. 武汉晨鸣汉阳纸业股份有限公司 17. 玖龙纸业(太仓)有限公司

18. 山东华金集团有限公司 19. 珠海经济特区红塔仁恒纸业有限公司 20. 安徽山鹰纸业股份有限公司 21. 山东亚太森博浆纸有限公司 22. 福建南纸股份有限公司 23. 浙江景兴纸业股份有限公司 24. 江苏理文造纸有限公司 25. 广州造纸股份有限公司 26. 维达纸业(广东)有限公司 27. 亚龙纸制品(昆山)有限公司 28. 山东晨鸣纸业集团齐河板纸有限责任公司 29. 新乡新亚集团股份有限公司 30. 东莞建晖纸业有限公司 31. 山东泰山纸业股份有限公司 32. 江西晨鸣纸业有限公司 33. 福建省青山股份有限公司 34. 山东望岛集团公司

35. 宁波亚洲浆纸业有限公司 36. 乳山市乳华纸业有限公司 37. 大宇造纸股份有限公司 38. 民丰特种纸股份有限公司 39. 苏州紫兴纸业有限公司 40. 山东省郯城县纸板厂 41. 宁夏美利纸业股份有限公司 42. 滨州黄河造纸有限公司 43. 湖南恒安纸业有限公司 44. 保定钞票纸厂 45. 东莞金洲纸业有限公司 46. 牡丹江恒丰纸业集团有限责任公司 47. 延边石岘白麓纸业股份有限公司 48. 无锡荣成纸业有限公司 49. 河南省恒兴纸业股份有限公司 50. 山东齐峰化轻集团公司 51. 河北永新纸业有限公司

江苏博汇集团有限公司是山东博汇集团有限公司在江苏省大丰港投资的全资子公司,成立于2010年10月。 (一)山东公司概况 山东博汇集团有限公司现有总资产150亿元,占地面积10000亩,员工12000余人,2008年、2009年成功跻身“中国企业500强”、“中国制造业 企业500强”、全国造纸企业前十强,全国氯碱行业前十强。2010年预计可实现销售收入150亿元。我集团公司下设三家控股公司: 1、山东博汇纸业股份有限公司,年造纸能力120万吨,制浆能力50万吨,主要以生产高档涂布白卡纸、高档文化用纸为主。于2004年6月在上交所成功上市。 2、山东海力化工股份有限公司,年产氯碱能力100万吨,环氧氯丙烷32万吨,己二酸20万吨。在建20万吨/年己内酰胺项目,并计划于2011年底上市。 3、山东天源热电有限公司,现有装置发电能力65万千瓦。在建1×30万千瓦热电项目。(二)大丰港项目概况 1、计划七年内,投资300亿元建设项目如下: (1)年产300万吨纸及配套浆项目。造纸设备、技术世界一流,单一产品全国最大生产规模。(2)100万吨氯碱、40万吨环氧氯丙烷、50万吨己二酸、20万吨己内酰胺、20万吨尼龙-66。主导产品以替代国外进口产品为主,并拥有国家多项技术专 利,采用世界先进的技术工艺,其规模优势、成本优势、技术优势明显。 (3)项目配套80万千瓦热电。 项目建成投产后,年可实现销售收入450亿元,利税67亿元,新增就业岗位10000个。 2、计划在五年内投资150亿元完成项目一期工程。建成100万吨纸及配套纸浆生产线、30万吨氯碱、13万吨环氧氯丙烷、15万吨己二酸及配套40万千瓦热 电项目。 江苏博汇集团有限公司是山东博汇纸业股份有限公司(SH600966)在大丰港石化产业园投资的全资子公司,成立于2010年10月。公司座落于大丰港石化产业园区,计划七年内投资300亿元,十年内投资500亿元,主要建设造纸、化工项目,现已到账注册资金11.2亿元,且已获得银行授信50亿元。计划建设项目有:年产300万吨造纸及配套设施、60万吨氯碱、26万吨环氧氯丙烷、30万吨己二酸、20万吨己内酰胺、20万吨尼龙-66及能源配套项目。项目建成投产后,年可实现销售收入450亿元,利税67亿元,新增就业岗位10000个,年可增加港口吞吐量1800万吨。 首期工程计划在五年内完成,总投资150亿元。建成75万吨造纸及配套设施、20万吨氯碱、13万吨环氧氯丙烷、30万吨己二酸、20万吨己内酰胺及能源配套项目。该项目一期工程离子膜烧碱、己二酸等项目于2011年3月开工建设,厂房已经建成,设备安装已接近尾声,于2011年11月底正式投入生产,确保2012年实现销售100亿元,利税10亿元,2013年销售超200亿元。

目录 1前言 (1) 1.1项目背景 (1) 1.2项目由来 (3) 1.3项目特点 (4) 1.4环境影响评价工作过程 (5) 1.5关注的主要环境问题 (6) 1.6拟建项目相关情况判定 (7) 1.7环境影响报告书主要结论 (22) 2总则 (24) 2.1编制依据 (24) 2.2评价因子和评价标准 (29) 2.3评价工作等级和评价范围 (35) 2.4相关规划及环境功能区划 (42) 3现有项目概况 (50) 3.1现有项目基本情况 (50) 3.2现有项目工程组成 (51) 3.3一期项目工程分析 (59) 3.4二期项目工程分析 (68) 3.5园区污水处理厂提标改造情况 (79) 3.6污染物排放情况汇总 (80) 3.7现有项目风险评价回顾 (81) 3.8环评批复要求及落实情况 (84) 3.9存在问题及整改措施 (93) 4拟建项目工程分析 (94) 4.1拟建项目概况 (94) 4.2装卸工艺 (104) 4.3配套工程 (105) 4.4施工方案 (109) 4.5环境风险分析 (113) 4.6污染源源强核算 (116) 5环境现状调查与评价 (139) 5.1自然环境概况 (139) 5.2周边自然保护区概况 (144)

5.3环境保护目标调查 (147) 5.4环境质量现状调查与评价 (148) 6环境影响预测与评价 (151) 6.1环境空气影响预测与评价 (151) 6.2地表水环境影响预测与评价 (157) 6.3声环境影响预测与评价 (164) 6.4固体废物环境影响分析 (166) 6.5环境风险预测与评价 (168) 6.6生态环境影响分析 (174) 7环境保护措施及其可行性论证 (178) 7.1废水污染防治措施评述 (178) 7.2废气污染防治措施评述 (187) 7.3噪声污染防治措施 (188) 7.4固废污染防治措施 (189) 7.5地下水和土壤污染防治措施 (192) 7.6生态环境保护措施 (195) 7.7环境风险管理 (198) 7.8项目“三同时”污染治理设施一览表 (207) 8环境影响经济损益分析 (210) 8.1经济效益分析 (210) 8.2环境效益分析 (210) 9环境管理与监测计划 (212) 9.1环境管理 (212) 9.2污染物排放清单 (214) 9.3环境监测计划 (219) 10结论与建议 (223) 10.1结论 (223) 10.2要求与建议 (229)

山东博汇纸业股份有限公司2019年度社会责任报告书 2020年4月27日

山东博汇纸业股份有限公司 2019年度社会责任报告书 本公司董事会及全体董事保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 前言 作为一家上市公司,公司在注重自身发展壮大的过程中,不断为全体股东创造价值,同时也对国家和社会的全面发展、自然环境和资源,以及股东、债权人、职工、客户、供应商、社区等利益相关方承担相应的责任,做到公司与股东、利益相关者、社会、环境保护、经济的和谐、协调、统一,实现公司的可持续发展。 造纸产业是与国民经济和社会事业发展关系密切的重要基础原材料产业,是我国国民经济中具有可持续发展特点的重要产业,纸及纸板的消费水平也是衡量一个国家现代化水平和文明程度的标志。随着我国国民经济的不断增长,为公司的发展和企业价值的增长带来了持续不断的、前所未有的机会,公司紧紧抓住发展的机遇,实现了企业价值的跳跃式增长。公司在追求经济利益的同时,将更积极地承担社会责任,全面贯彻落实科学发展观,抓好转方式、调结构,实施创新驱动发展,主动融入社会经济的建设,为构建一个企业与社会、环境及生态、经济和谐共处的可持续发展的社会而努力。 公司的社会责任报告,将系统、全面地阐述公司的社会责任价值观和社会责任取向,阐明公司社会责任不断的追求,以表达公司肩负着的重要社会责任。公司服从国家大局,落实科学发展观,把社会责任融入企业的发展战略、经营理念和运营模式,是构建和谐社会的具体行动,也是主动融入全球经济的发展、不断挑战极限、追求卓越的自觉行动,为推动社会经济建设迈向更高的层次作出应有的贡献。 本报告是公司根据《上海证券交易所上市公司环境信息披露指引》的规定,结合公司在履行社会责任方面的具体情况编制的,并经公司2020年4月27日召开的公司第九届董事会第七次会议审议通过。

中国造纸厂前100强排行榜名单 1. 山东晨鸣集团股份有限公司 2. 金东纸业(江苏)有限公司 3. 华泰集团有限公司 4. 山东太阳纸业股份有限公司 5. 山东泉林纸业有限责任公司 6. 山东博汇纸业股份有限公司 7. 湖南泰格林纸集团有限责任公司 8. 东莞玖龙纸业有限公司 9. 金华盛纸业(苏州工业园区)有限公司 10. 山东(临清)银河纸业集团有限公司 11. 芬欧汇川(常熟)纸业有限公司 12. 宁波中华纸业有限公司 13. 东莞理文造纸厂有限公司 14. 山东照东方纸业集团有限公司 15. 漯河市银鸽实业投资股份有限公司 16. 武汉晨鸣汉阳纸业股份有限公司 17. 玖龙纸业(太仓)有限公司 18. 山东华金集团有限公司 19. 珠海经济特区红塔仁恒纸业有限公司 20. 安徽山鹰纸业股份有限公司 21. 山东亚太森博浆纸有限公司 22. 福建南纸股份有限公司 23. 浙江景兴纸业股份有限公司 24. 江苏理文造纸有限公司 25. 广州造纸股份有限公司 26. 维达纸业(广东)有限公司 27. 亚龙纸制品(昆山)有限公司 28. 山东晨鸣纸业集团齐河板纸有限责任公司 29. 新乡新亚集团股份有限公司 30. 东莞建晖纸业有限公司 31. 山东泰山纸业股份有限公司 32. 江西晨鸣纸业有限公司 33. 福建省青山股份有限公司 34. 山东望岛集团公司 35. 宁波亚洲浆纸业有限公司 36. 乳山市乳华纸业有限公司 37. 大宇造纸股份有限公司 38. 民丰特种纸股份有限公司 39. 苏州紫兴纸业有限公司 40. 山东省郯城县纸板厂 41. 宁夏美利纸业股份有限公司 42. 滨州黄河造纸有限公司 43. 湖南恒安纸业有限公司

关于山东博汇纸业股份有限公司、山东海力化工股份有限公司入河排污口的批复(2020) 根据《关于入河排污口设置管理有关事项的通知》(鲁环发〔2020〕12号)和《关于入河排污口分类处置有关事项的通知》(鲁环发〔2020〕23号)文件有关规定。经研究,现批复如下: 一、同意山东博汇纸业股份有限公司和山东海力化工股份有限公司变更入河排污口的申请。山东博汇纸业股份有限公司和山东海力化工股份有限公司原设立于杏花河西岸合用的1个入河排污口:坐标东经东经 117°53′50″、北纬37°03′46″。入河排污口编码:山东海力化工370321003、山东博汇纸业370321004;一级水功能区为:小清河山东开发利用区,二级水功能区为:小清河滨州、淄博农业用水区。变更后的入河排污口位置:山东博汇纸业股份有限公司变更后的入河排污口位置坐标:东经 117°53′60″、北纬37°03′22″;处理规模为6万方/日。山东海力化工股份有限公司变更后的入河排污口位置坐标:东经 117°53′16″、北纬37°03′03″;处理规模为8万方/日。排污口编码不变,水功能区属性根据国家、省、市水功能区调整自动变更。 二、执行标准:山东博汇纸业股份有限公司、山东海力化工股份有限公司污水处理站出水污染物排放标准为山东省地方标准《流域水污染物综合排放标准第3部分:小清河流域》(DB37/3416.3-2018)中的重点保护区域标准,同时满足水功能区环境质量标准要求。 三、山东博汇纸业股份有限公司、山东海力化工股份有限公司应加强入河排污口的管理,按照法律法规开展自行监测工作,对污染物排放浓度进行公开。定期开展污水处理设备维修维护,杜绝跑冒滴漏,确保各类设施运行正常污染物达标排放。同时按照有关法律、法规和技术规范要求,建立健全应急处置方案(预案),定期组织开展应急演练。当发生严重干旱或水质恶化等紧急情况时应根据有关规定,限制或暂停排污,确保河流水质安全。自觉接受主管部门监督管理,定期向淄博市生态环境局桓台县分局报送入河排污口水质监测资料和年度排污情况,严禁私自扩大、改变或增设入河排污口。如需扩大、改变或增设入河排污口的,需依法办理审批手续。 四、山东博汇纸业股份有限公司、山东海力化工股份有限公司应服从各级主管部门管理,如遇河道治理、防汛抗洪等情况,必须无条件配合工程治理及防汛调度。 淄博市生态环境局 2020年7月28日 (非正式文本,仅供参考。若下载后打开异常,可用记事本打开)