标准成本卡精编 Document number:WTT-LKK-GBB-08921-EIGG-22986

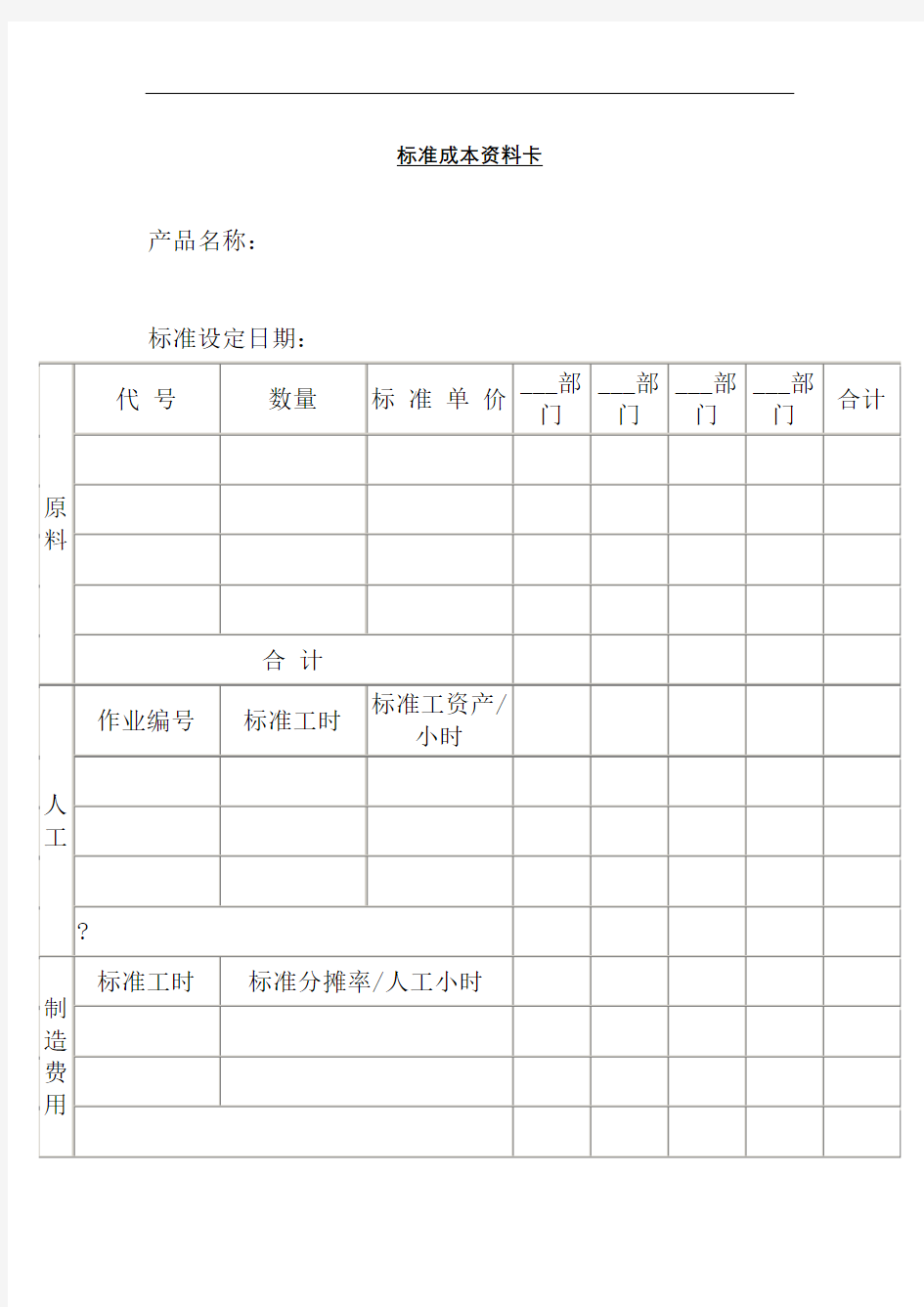

标准成本资料卡产品名称:

标准设定日期:

1目的:制定标准成本,设立卡片在于成本的事前计划、日常控制和最终食品成本的确定有机的结合起来,加强成本的管理。 2范围:各营业部门。 3职责:经营性部门与财务部配合制作标准成本卡,加强成本的管理。 4操作程序: 标准成本卡分为:食品标准成本卡、酒水饮料标准成本卡 4.1食品标准成本卡: (1)酒店销售的所有菜品必须有经过审批的标准配方卡,各出品部门在正式推出新 菜品之前,须先编制标准配方卡,交给财务部成本组核算其标准成本,待其标准成 本与销售价格经管理层审批后,方可进入餐厅销售系统进行销售。 (2)财务部成本组通过由出品部门提供的各个菜肴(包括自制中西点等)的原料等 资料及厨师长提供的出成率(如涉及相关的一些水发制品等)来计算出每个菜肴的 标准成本。 (3)对于不需加工而出售的食品,由各个营业部门提供给财务部所出售食品的规格 (品种、数量、份量等),由财务成本部计算出标准成本。 (4)标准配方卡以电子表格的形式传递,成本组定期对现有的标准配方卡进行更 新,并汇总报给管理层审阅。更新内容包括出品菜式配方的更新与价格的更新, 其中菜式配方的更新由相关编制人员协助完成。 4.2酒水饮料标准成本卡: (1)各个营业部门在推出各种需加工酒水饮料时,需事先填制标准配方卡给财务部 成本会计核算,标准配方卡中注明需加工酒水饮料(如各种特饮、鸡尾酒等)的 各种原料及份量等。 (2)财务成本部通过由各营业部门提供的需加工酒水饮料的原料等计算出每个品 种的标准成本。 (3)对于不需加工直接在各营业点出售的酒水饮料由各营业部门提供品名及规格, 财务成本部计算出标准成本. (4)标准配方卡由酒吧主管人员编制,成本会计核算,再报给管理层审批定价,审

标准成本控制法 公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-

标准成本控制法 --摘自《生产与运营管理》(龚国华着) 变准成本控制法是一种较理想的事中控制成本的方法。它的基本原理是对控制对象事先确定标准成本,并设立标准成本卡,在生产过程中,不断地将实际消耗量与标准成本作比较,计算成本差异,分析差异原因,采取控制措施,将各项成本支出控制在标准成本范围内。 标准是一个相对概念,标准成本有理想标准和正常标准之分。正常标准是指在正常条件下,企业通过一定的努力,提高效率减少浪费后应该达到的成本。使用正常标准比较现实。理想标准可以作为不断追求的目标。 标准成本包括生产成本中的材料、人工、费用三项,直接材料标准成本应根据技术部门确定的材料消耗定额和物资部门的标准价格算得;直接人工成本标准应根据劳动人事部门制定的劳动工时定额(财务上称为标准工作时间)乘上标准工资率求得;制造费用分摊标准可以按设备的生产能力分摊。应该运用弹性预算原则,把标准分摊率分为固定和变动两部分。为了便于阐释,下面结合简单的例子来加以说明。 标准成本以标准成本卡形式已在事先确定 直接材料成本差异的计算公式为: 材料成本总差异=实际用量×实际单价-标准用量×标准单价 直接用量差异=(实际用量-标准用量)×标准单价 材料价格差异=(实际单价-标准单价)×实际用量 下面给出了上面例子中材料成本差异计算结果。 材料成本差异计算表 直接材料差异中的用量差异由制造车间负责分析,价格差异应由供应部门负责分析。 直接人工成本差异计算公式: 人工成本总差异=实际工作时间×实际工资率-标准工作时间×标准工资率 人工工作时间差异=(实际工作时间-标准工作时间)×标准工资率 人工工资率差异=(实际工资率-标准工资率)×实际工作时间 制造费用成本差异计算分析比较复杂,有产量因素和效率因素。下面列出总差异计算公式:(计算变动部分和固定部分的成本差异使用同一公式) 制造费用差异=实际产量×费用分摊率-实际费用

引用 水上漂的财务工作心得(49)——利用成本率或成本卡控制成本不过是自欺欺人而已 在现实的财务工作中,相信很多财务主管都遇到过“懂财务”的老板或总经理非常“内行”地要求我们说:要学会利用成本率(或者毛利率)来控制成本,只要成本率计算准确了,根据成本率的变动来发现成本控制当中的异常情况,就能达到控制成本的目的。 一直以来餐饮行业都有一个公认的“标准化”的成本控制模式——成本卡。也就是先制作出标准的成本卡,再根据成本卡计算出标准成本来考核实际成本的控制效果,根据两者之间的差异来发现异常情况,从而达到控制成本的目的。已经形成的固定认识就是,这是餐饮业控制成本最好的方式,所以一般规模大点的餐饮业,都会把制作成本卡当成是财务工作的重中之重来对待。(目前成本卡竟然成了餐饮业评级的必备条件之一!) 那么,在现实的财务工作当中,利用成本率(或毛利率)来控制成本,或者利用成本卡来控制成本,实际效果到底怎样?能真正达到彻底堵住成本漏洞的效果吗?这种公认的方法是最完善的成本控制方式吗? 这里拿酒店来举一个例子:假如某酒店上月营业额为100万元,发生的成本额为35.6万元,成本率则为35.6%;次月营业额为120万元,发生的成本额为43万元,成本率为35.83%。上下两月相比较,成本率的变动为0.23%,有差异!那么,根据这个差异,能做出判断说次月的成本是异常的吗? 大家都知道,不仅仅酒店业,其他任何一个行业,都不可能做出丝毫不差的标准成本率来。因此,根据这个成本率的变动,根本无法判断出次月的成本控制是否有问题。 同时,假如这家酒店内定的成本率考核标准为35%~37%,也就是说,只要成本率在35%~37%之间,这个月的成本控制就视作是正常的,从比例的变动来看,次月的成本是没有任何问题的。可实际情况上,真的就一点问题也没有吗? 假如,次月发生的43万元成本当中,其实有2000元的物品是被内部职工偷拿的,其所占比例为仅0.17%,这种幅度的变动,是不影响大局的,一般都不会视为不正常,而这样小额的偷盗或浪费,就根本不可能被发现。 同样,利用成本卡来控制成本,其效果会怎样? 还是以酒店为例,首先,成本卡的制作,是否准确关键在于参与制作成本卡的厨师,其填写的数据多是根据经验来填写的,绝对不可能准确到先用天平称量后填写数据。

家具公司成本核算操作方法 一、标准成本的制定 (一)制定产品标准成本的作用: 1、制定标准出厂价格的依据。 2、比对实际生产成本,分析成本差异,从而降低成本的依据。 3、生产工人工资核算的标准。 (二)标准成本操作方法: 1、设计部设计“产品图纸初稿” 2、设计部根据图纸编制“用料清单初稿” 3、打样组根据设计图纸打样,校正“用料清单初稿” 4、打样组核定产品各工序工价,编制“产品工价表” 5、打样组将校正好的“用料清单”与“产品工价表”,递交设计部进行修正出图表 设计部各分管主管应全程跟踪打样过程,配合打样组准确及时完成样品 打样组在产品标准成本制定过程中起到一个重要纠偏的作用,因加大力度管控 6、设计部将已修订好的“产品图纸”及“用料清单”、“产品工价表”报送成本核算部核算产品标准成本 7、成本核算部将已计算完成的新产品“标准成本表”初稿报请生产总经理准备安排产品签订时间 8、生产总经理及时调集设计、打样、生产、销售、成本相关人员,召开产品签订会,产品一经签订,不允许随意修改,修改产品设计用料,需经相关人员报生产总经理修改方案后,再次签订通过 9、产品签订一经通过,由设计部将核准后的“产品设计图纸”及“用料清单”、“产品工价表”报送成本核算部,二次核算产品标准成本,完成新产品“标准成本表”修正稿,存档,并编录产品建议出厂价,报送销售部 10、销售部依据成本部报送标准成本及建议出厂价签订销售协议,销售价格过低,则要提请总经理或董事长审批通过,方可签订协议 11、销售协议一经签订,由生产部编制生产排程单,发送生产车间正式投入生产 12、生产车间要严格按照生产部下达的排程单操作,不得随意更改产品生产工艺,如有异常,提请生产部,由生产部联合设计部等相关部门重新修订产品图纸及工艺,再重复6-11流程重新核定材料、工价等相关资料。. 13、标准成本的修订: 发生下列情况时必须对产品标准成本进行修改: A、每年三月份和九月份两届展会前,必须对所有产品标准成本进行校正; B、主要材料价格(含加工费)上下浮动幅度超过±5%时,必须对相关标准成本进行调整; C、产品结构、用料发生变化时必须对产品标准成本进行调整。 标准成本是我们产品定价的重要参考依据,因此一经确认,除发生以上四种情况外,一律不得更改。 二、成本的日常控制 (一)材料的领发 1、物控部门的备料生产部下达生产通知,要将生产订单所需的物料清单同时递交仓库与生产车间各一份,仓库检查所需物料是否齐备,如库存量不够,由仓库(物控)提请采购购买,采购严格按照物控提供材料品质、规格购买,如有异常情况,将异常原因报生产总经理审批,然后报成本核算,作为临时修订标准成本依据。