北京市写字楼市场整体状况(doc 15页)

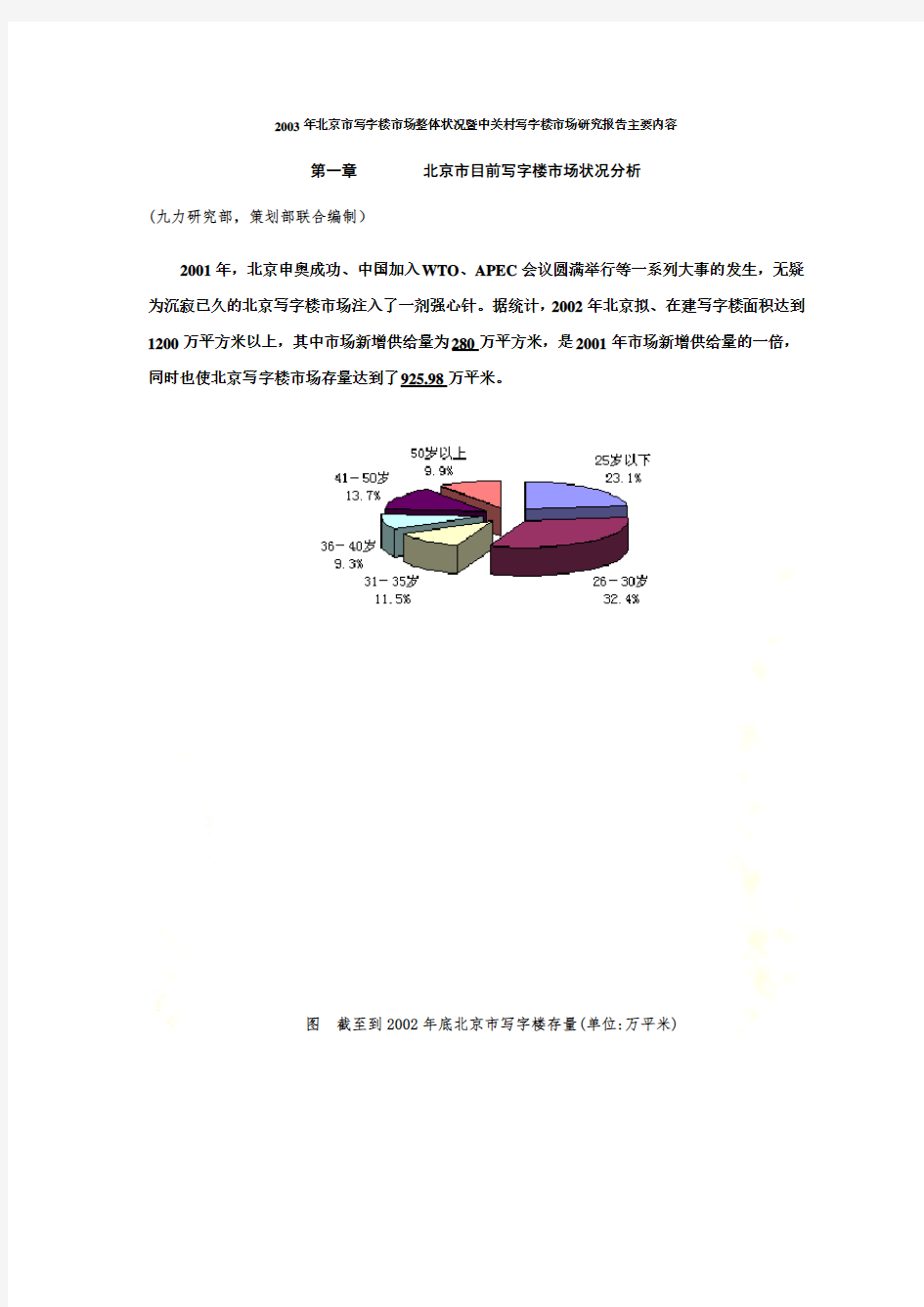

2003年北京市写字楼市场整体状况暨中关村写字楼市场研究报告主要内容

第一章北京市目前写字楼市场状况分析

(九力研究部,策划部联合编制)

2001年,北京申奥成功、中国加入WTO、APEC会议圆满举行等一系列大事的发生,无疑为沉寂已久的北京写字楼市场注入了一剂强心针。据统计,2002年北京拟、在建写字楼面积达到1200万平方米以上,其中市场新增供给量为280万平方米,是2001年市场新增供给量的一倍,同时也使北京写字楼市场存量达到了925.98万平米。

图截至到2002年底北京市写字楼存量(单位:万平米)

图-2002年北京市写字楼新增供应量(单位:万平米)

数据来源:北京市写字楼信息网

预计2003年北京市将有300万平米的写字楼入市,再加上未被消化的市场存量,市场竞争程度还会进一步的加深。

1. 区域竞争:中关村略逊一筹

目前,北京市写字楼主要分布于CBD(商务中心区)、中关村、金融街三大板块,但由于三大板块写字楼的存量与新增供量不同,各个板块在今年的表现也会大不一样,有的板块将呈现租金和售价回升的趋势,而有的区域则会出现竞争进一步加剧的场面。

CBD区域历来是高档写字楼的聚集地,预计2003年该区域会有四栋写字楼入市,共22万平

米。

图-2003 CBD区域新上市的楼盘

金融街作为全国最主要的金融中心,长期以来是国内外大型金融企业的盘踞之地,对写字楼的需求也比较旺盛,甚至导致了2002上半年整个区域处于无房可卖的断档期。但随着下半年到2003年北京国际金融大厦,富凯大厦、中证大厦的开盘,宣告了金融街二期建设的正式开始,也使金融街写字楼市场的断档现象逐步得到缓解。

表-2002-2003金融街区域新增写字楼

项目名称总建筑面积现已入驻客户

富凯大厦11万中国保险公司,华夏银行,

中证大厦15万

金融国际大厦11万中国证券监督委员会、三峡证券、西城区资产管理有限公司总计37万以中资的金融企业为主

但由于北京国际金融大厦一栋已被中国保险公司买下,另一栋的大部分也卖给了华夏银行,而富凯大厦的大部分也卖给了中国证券监督委员会、三峡证券、西城区资产管理有限公司这样的国内金融机构,因此这两栋新入伙的写字楼在2003年实际上已剩不了很多空置面积,加上中证大厦15万平米,新增供应量在20万平米左右。但金融街地区不像CBD及中关村地区公司那样多,需求那样旺盛,所以预计2003年该地区写字楼市场也不会出现很大波动,发展较为平稳。

图-金融街目前在租在售项目

与以上两个区域相比,今年中关村写字楼市场的竞争将呈现进一步加剧的态势。一来是该地

区写字楼新增供应量过大有关,预计今年中关村地区将有80万平方米的写字楼供应,主要集中在中关村西区、中关村科学城、北大科学园、清华科技园。二是产品同质化日趋严重,供需错位突出。在中关村目前开发的写字楼项目中,面对跨国企业,定位于国际型5A级写字楼的项目居多,一般开间大,价格高,而忽视了目前对写字楼需求最为强烈的成长型中小企业的需求,市场供需结构日益畸形。

所以从以上三个区域的比较来看,2003年的热点区域还将是CBD区域,区域内供需两旺,越来越多的外资企业将扎根CBD,特别是世界500强企业,商务氛围浓厚,商业配套齐全,交通设施发达的CBD将是他们的首选;金融街区域由于供需都比较平缓,预计今年的发展态势将十分平稳;竞争最为激烈而残酷当属中关村区域,过多的政府行为,无序的开发,一窝蜂的上项目,对中小企业的视而不见,都将把区域内众多的写字楼项目推上绝路。

2. 需求结构:中小企业和投资型买家渐成主体

2000年以前,北京市写字楼大单购买的成交量比例达到了70%以上,每年都要消耗30万平米以上的写字楼面积,而1996-2000年五年之间消化的面积更是在150万平米以上;而从2001年以来写字楼市场的成交情况看,大单购买的面积比例已经大幅下降,2001年除了金融街的国企大厦,金融大厦有较大面积的成交之外,其他区域的成交量都比较小,乐观估计2001年全年的大单成交量也就在40万平米左右,2002年估计不到25万平米。随着市场经济的发展,中小型企业,特别是国内的新兴创业型企业数量越来越多,他们对购买写字楼的需求也越来越大,中小企业的小面积购买肯定将成为市场的主流。不过,由于大部分纯写字楼要么成交面积过大,价格过高;要么就是软硬件服务不过关,加之银行按揭手续繁杂,难于办理,适于这些中小规模企业的纯写字楼可选范围并不多,使大部分企业转向购买商务公寓或商住两用型物业。不过,商务公寓毕竟还是公寓,用于办公无论是在建筑形式上,还是在后期管理上都存在一些难以克服的问题,市场更需要为中小企业精心打造的高档写字楼。

表-商住公寓和写字楼的规划比较

物业类型使用年限按揭政策出让金(每平方米)使用规范

商住两用楼70年8成20年650-800元按公寓(低标准)

商务楼70年8成20年650-800元按公寓(高标准)

写字楼50年6成10年1300元以上按写字楼(高标准)特别值得注意的是,随着去年以来北京写字楼市场的升温,投资性买家越来越多。CBD目前在售楼盘中,投资型用户就占了40%,而新推出的住帮2000、中证大厦、帝恒写字楼、当代青云大厦、银网中心也吸引了大批投资性买家进场。投资型买家投资的写字楼大多属于针对中小企业开发的户型较小的高档写字楼,他们最大的特点就是投资较少,回报较快,价格相对较低,租务市场比较广泛。

从上面的分析中我们可以看出,随着北京写字楼市场的发展,需求主体结构已经发生了巨大的变化,以往由大客户大单购买的情况越来越少,取而代之的是充满市场活力的中小型企业客户,他们把经济发展势头异常强劲的北京当成为了发展自己事业的温床,逐渐成为了京城写字楼市场的需求主体;伴随着中小型企业一起成长的就是投资型买家,将和中小企业一起构成北京市写字楼最核心的需求群体。

3. 产品结构:边缘产品先声夺人

为了迎合中小企业办公的市场需求特点,去年北京写字楼市场上就出现了众多的边缘性写字楼产品,让人令人耳目一新的同时也先声夺人,取得了意想不到的销售业绩。这类产品一是以住邦2000,数码01大厦为代表的经过住宅改造的商住公寓;二是以中关村韦伯豪,长远天地以及朝阳区建外soho为代表的“公司公园”纯商务公寓。这些边缘产品的出现不仅揭示了目前北京市写字楼产品结构的单一,供需错位的程度,同时也表明了写字楼的市场营销观念必须要从以“以产品为核心”转向为“以客户为核心,以需求为核心”的重要性。其实,无论是商住公寓也好,纯商务公寓也好,与纯写字楼相比总有较大的差异,那为什么市场总对中小企业的需求缺乏关注呢?其中主要的原因就在于开发商“总想着把产品做成什么样的才有名气,才有气派”,诸不知需求是根本,产品销售不出去就什么都不会有,而大量同质化的开发只会把项目送上绝路。

总的说来,北京市写字楼的供给量在今后几年会持续放大,竞争压力也会越来越大。而从区域上看,中关村不仅区域环境差强人意,而且供给量也是三个区域上最大的,面临的竞争将空前惨烈;而和市场激烈的竞争形成鲜明对比的是,中小企业巨大的市场需求得不到满足和边缘型写字楼的热销,而这一切正是开发商以“以产品为核心”市场观念的结果

第二章中关村目前写字楼市场状况分析

中关村作为我国知识经济的中心区,吸引了全国大量的高新技术企业,这样就给中关村的写字楼带来了巨大的发展空间。1997年以前,中关村地区仅有9个优质写字楼项目,供给量为9.3万平米;1997年以后,随着西格玛大厦,中电信息大厦等项目先后入市,中关村写字楼供给量达到了55万平米;据统计,到2002年底,中关村一共有写字楼项目300个,其中不乏像中关村金融中心,融科资讯中心这样定位于国际型5A级写字楼的项目,中关村写字楼在拥有乐观的市场前景时,也面临着巨大潜在供应量的压力。

1. 宏观环境利好,商务环境难尽人意

“第一是地段,第二是地段,第三还是地段”,地段论是房地产经营的金科玉律,而好地段的潜台词就是一个好的环境。对于写字楼来说,浓厚的商务环境,完善的配套设施,便捷的交通是决定一个写字楼项目定位的前提。虽然中关村在利好的宏观环境下得到了巨大的发展,但是其无论在配套,商务环境还是交通等方面都难尽人意,根本无法达到高品质写字楼客户,特别是像跨国公司这样高端用户的要求,这也是为什么CBD写字楼被众多外企所消化,而微软等却要“外逃”中关村的主要原因。

商务环境的首先表现是整体形象。目前中关村尚属于开发期间,整体上给人的形象就像一个大工地,到处都开膛破肚,坑坑洼洼,而且随着开发力度的加大,这样的情况还可能持续3-5年,这么长时间保持这样的形象,对中关村的影响是十分巨大的。另外,随着大面积电子城的入市,中关村看上就更像一个电子市场了,卖盗版光盘的,推销电子器材的,给中关村的整体形象蒙上了一层巨大的阴影。

其次就是商务配套建设跟不上。在中关村,几乎找不到一家像样的大饭店、大展览中心,甚至连一家像样的咖啡馆都没有。据说微软每次开新闻发布会,都选择远在北京东三环的国贸大厦。

最后就是交通设施建设的落后。中关村是一个人口密度比较大的区域,所以车流量也比较大,而在1999年之前,整个海淀区的主干线只有南北走向的白颐路、学院路和东西走向的老西外大街等几条为数不多的干道,这些道路因为经常处于饱和状态变得非常拥堵,远远不能适应科技园区发展的需要,给人们的出行带来了极大不便。尽管三年以来海淀区又完成20余条道路的改扩建和新建任务,但对于即将迎接世界500强企业的中关村来说,仍然是任重道远。

随着跨国公司在中国的发展,他们之中的大部分企业即将走完他们在中国的摸索期,转而进入第二阶段。中国的入世和北京申奥成功,会给他们带来更大的发展空间和机遇,他们也会以更新的姿态挑战中国,会更加注重形象,而中关村不是他们的理想地点。

2. 供给量持续放大,国际型5A级高档写字楼竞争加剧

中关村历来是北京市写字楼比较集中的区域之一,但由于其商务环境的原因入市的写字楼数量一直比较少,特别是一些高档的写字楼,在中关村一直处于断档期,从而导致了区域内写字楼长期处于供不应求的状态,写字楼价格居高不下。但随着2002年1月关于“中关村3年内变样,中关村要以世界500强、国际著名高科技公司、国内大型企业集团和风险投资机构为重点”政策的出现,中关村写字楼掀起了新一轮的开发热潮,供给量持续加大,其中又以定位为国际跨国客户为主,级别在国际型5A级的高档写字楼开发为重点,导致了高档市场竞争异常激烈,产品同质化现象日益严重。

据统计,目前中关村供应的写字楼个数在30个以上,供应面积(含已租、已售、在租、在售)已经达到129万平方米,其中2002年的供给量是40万平米,今年还将有80万平米的写字楼投入使用,也就是说到2004年初中关村的写字楼总量将在200万平米以上。另外,从目前市场供应的项目类型来看,像融科资讯中心这样面对跨国企业,定位高档的写字楼层出不穷,如下表所示。

表――近期5A级高档写字楼信息

写字楼名称总建筑面积均价位置

融科资讯中心 4.9万28美金/月.平米(租金)科学院南路

柏彦大厦 3.4万4元/天.平米(租金)北四环中路

银谷大厦7万11717元/平米(售价)北四环东北角中关村科技贸易中20万13500元/平米中关村大街东南角

大地科技大厦 5.1万 4.5元/天.平米(租金)北四环路西北角

中关村金融中心11万待定中关村西区

清华同方科技广场11万13000元/平米清华东路豪景大厦5万12000元/平米海淀区知春路

富海中心10.1万12000元/平米北方交大西门

科技财富中心 6.6万11000元/平米海淀区学清路

数码大厦A座 6.8万18000元/平米中关村南大街可见,以忽略中关村中小型企业需求,而面向跨国企业为主的国际型5A级高档写字楼已经成为市场主要供给类型,该类型写字楼不仅要面对区域内众多写字楼的竞争,同时还要面对来自

CBD区域写字楼的竞争。CBD区域今年高档的写字楼供应量也非常大,光北京财富中心就有70万平米的建筑面积,此外还有世纪财富中心,恒禾国际中心等项目也将于今年面市。当然,对于跨国公司客户来说,在商务氛围极其浓厚,商务配套齐全,而价格不相上下的CBD和中关村之间,熟轻熟重不言而喻。

3. 成长型中小企业成需求主力,供需错位明显

自从9.11之后,全球经济普遍不景气,外资企业对写字楼的需求也日益萎缩,即使是在入世和申奥成功双层刺激下,需求的释放也会比较缓慢;而国内大型企业也由于前几年的大单购买和租赁,需求基本饱和;相反,中国强劲的经济发展势头却催生了众多创业型小企业,他们成了北京写字楼的需求主力。

根据相关数据显示,在中关村现有的企业当中,50人以下的中小型企业占85%,平均需要的办公面积为265.32平方米,而其中10人左右的企业又占了80%,他们需要的办公面积只有100平米左右;50~100人企业占9%,平均需要的办公面积1094.20平方米;而100人以上企业仅占6%,平均面积5660.87平方米。其实中关村之所以作为中国的知识聚集点,正是由于众多的创业型中小企业起到了源动力和生力军的作用,然而相关资料表明,这些中小型企业中有80%不在中关村本地进行办公,而在外办公的面积竟高达100万平米。究其原因,就是中关村现有的写字楼要么档次不高,配套较差,形象难以如意;要么就是定位于跨国企业的5A级高档写字楼,户型面积普遍较大,总价极为昂贵;而专门为中小企业开发的超高档小型写字楼几乎没有,市场供需错位十分明显。

而近年来,中关村大规模中高档公寓的出世,正好弥补了这片市场空间,100-200平米左右的小办公户型,租金相对便宜,配套齐全,品质高,物业服务和管理好,完全满足了众多成长型中小企业的入驻,市场十分火爆。但商住公寓毕竟是市场畸形发展的产物,但总体上来讲,无论其商务形象,品质和整个配套设写字楼相媲美的,对写字楼的客户分流不会很明显。所以在中关村专门针对中小企业开发的超小户型写字楼具有巨大的市场空间。

综上所述,目前中关村对内的写字楼开发明显处于无序状态,政府行为较多,开发项目呈现一窝蜂,产品同质化日益严重,同时对村内主要需求主力-中小企业关注不够,市场竞争形式日趋严峻;而向外比较,中关村无论在商务配套,氛围,交通上都无法同竞争区域CBD和金融街相比,随着后两个区域高档写字楼供给量的增加,在高端客户特别是跨国公司的争夺上,中关村明

显处于下风。所以,对于中关村目前众多的高档写字楼来说,只有力争满足本地中小型客户的需求,才是避免残酷竞争的唯一出路

第三章北京市写字楼大单租购分析

北京市写字楼市场历年来都有大面积的成交案例发生,特别是在2001年以前,市场上70%的面积被大单购买所消化。据统计,1996至2000年五年内认购一万平方米以上写字楼面积的大单成交数量达到66家,认购面积达150万平方米以上;从租购客户的类型和分布上看,国家部委政府机构、金融保险机构和国有的大型集团公司占了大头,主要的购买区域是西部金融街区域,基本上是建一栋消化一栋。随着北京城市建设的大面铺开,大单租购无论是面积,还是客户类型,区域都发生了较大变化,特别是中国加入世贸和北京申奥成功,推动了京城写字楼格局的改变。

1. 大单租购的需求总量和需求单位面积近年有较大幅度的下降

2001年以前京城每一年都有大量的大单租购需求,特别是在1997年,全年租购1万平米以上的大单一共有19例,其中不乏像中国农业发展银行购买月坛大厦65000平米,民航总局购买金锐大厦67000平米这样的大单出现,总成交量在40万平米以上。但到了2002年,成交量在1万平米以上的案例仅有3例,分别是两国内在华麟购买了6万平米,中国进出口银行在牡丹公寓购买了30000平米和建设部在腾达租赁了11000平米。

图-1996-2002年成交量在10000平米以上案例的总成交量

其实,从2001-2002年租购的单位面积来看,以5000平米以下的成交案例居多,如2001

年上半年中泽科技惠普购买了1885平米,BEA系统在中国人寿大厦购买了2600平米;2002年单位需求面积有了进一步的缩小,如lone star在嘉里中心租的510平米,中洲会计在中国人寿大厦买的600平米,都是典型的小面积成交案例。鉴于现有中小企业的需求比较旺盛,而大型企业相对需求饱和的趋势,预计今年大单租购的需求量还会进一步萎缩,单位需求面积还将减小。

表-2001-2002年部分小面积成交案例

客户项目区域成交面积成交时间

施乐丰联广场朝阳区9002001.1

汇氏制药中国人寿大厦朝阳区850 2001.2

中华英才网国际大厦朝阳区800 2001.2

北京电信通京汇大厦朝阳区800 2001.3

金都律师事务所中国人寿大厦朝阳区850 2001.3

美国电报电话公司国贸一座朝阳区6002001.3

日产汽车京汇大厦朝阳区600 2001.3

奥迪斯电梯京汇大厦朝阳区6502001.4

番德律师国贸一座朝阳区7002001.4

共和律师事务所盛福大厦朝阳区9002001.4

雷诺汽车京汇大厦朝阳区5202001.4

三九汽车腾达大厦西城区9002001.4

时代华纳国贸一座朝阳区7002001.4

lone star 嘉里中心朝阳区5102002.1

中洲会计中国人寿大厦朝阳区6002002.1

注:“2001.1”表示2001年第一季度

2. 大单成交区域逐渐由西部向东部转移

在2001年以前,有关大单租购的发生多数在遍布国家部位机关和金融机构的西城区,特别是金融街区域,是写字楼市场主要的大单租购区域。如下图,在2001年以前,共有25例上万平米的大单是在西城区成交,而仅有8例是在东部的朝阳区成交,加上东城区的11例,也才有19例。

图-2001年以前各个区域上万平米案例的成交个数和成交面积

再来看以下2001-2002年间各个区域的成交情况,如下图,朝阳区的成交数量已经达到57个,成交面积为27万平米;而西城区仅为11个,成交面积也只有6万;另外,海淀区虽然有16例大单成交,但成交面积仅有4.7万平米,可见其成交单位面积之小。

图-2001-2002年各个区域的大单成交例数和成交面积

3. 中资企业仍是大单租购的主体客户

根据1996-2000年五年内认购10000平方米以上写字楼面积的客户比例来看,中资企业占了92%,其中金融保险机构22家,占43%,部委机关9家,占16%,大型集团公司14家,占27%,外省/市公司3家,占6%;而外国公司仅有4家,占8%。如下图所示。

图-1996-2000年认购在10000平米以上的机构

但进入2001年之后,外资企业明显加快了进入中国的脚步,大单租购写字楼数量有了明显增长。在2001年第一季度成交的14例大单租赁里面,外资企业占了8例,成交面积达15300平米,且海淀区的成交量比较活跃。

表-2001年第一季度北京市大单案例成交单

单位名称认购楼盘位置认购面积(平方米)日期

澳门驻京办华润大厦东城区1,8002001.1

高通中关村大厦海淀区4,0002001.1嘉德国际腾达大厦海淀区1,6002001.1

金佰利成远大厦朝阳区1,6002001.1康培英语学院招商局大厦朝阳区3,0002001.1立安达会计师事务所新东安市场东城区1,0002001.1亮马水晶房地产北京第一上海中心朝阳区1,6002001.1

雀巢城市广场朝阳区3,0002001.1日本电报电话公司中关村大厦海淀区1,5002001.1

日本交通公社中国旅行北京事物

所丰联广场朝阳区1,000

2001.1

施乐丰联广场朝阳区9002001.1

松下中关村大厦海淀区1,7002001.1中国网通建威大厦西城区1,2002001.1

中讯集团腾达大厦海淀区1,5002001.1但自2002年9.11事件以来,西方国家经济普遍疲软,如传统产业经济的巨人-麦当劳已面临47年来的首次亏损,所以外资企业对入世后的中国经济以及北京写字楼市场表现出了谨慎态度,多数都压缩控制管理运营成本(如写字楼租金),更换到租金条件相对低廉的写字楼。2002

年表现强势的是中资企业中的传统产业,特别是对于像金融、律师、媒体、教育以及高档消费品如汽车、电讯包括旅游等现已成为WTO效应受益的行业层面,相应伴随将会是越来越多的与政府相关的机构和企业成为北京写字楼市场的主要需求来源,同时也包括强劲需求的部分地方政府,尤其体现在销售市场上。

表-2002年第四季度大单成交案例

公司名称面积(建筑平方米)物业名称地理位置微软12,000平方米盛世大厦朝阳区三元东桥阿尔卡特·上海贝尔5,400平方米庄胜广场宣武区宣武门清华紫光1,000平方米上地晨光大厦海淀区上地科技园

好利友500平方米金泰大厦朝阳区西坝河Sparkice实华开1,100平方米汉威大厦朝阳区光华路双威网络3,400平方米艾维克大厦朝阳区大北窑

Sun微系统6,000平方米创新大厦海淀区上地科技园

中信基金2,500平方米中国国际科技会展中

心

朝阳区北三环马甸

民生证券2,600平方米国图大厦海淀区西三环花园

路

TBS 6,000平方米当代青云大厦海淀区北三环西路新生代信息市场研究中心1,600平方米庄胜广场宣琥区宣武门彩练信息800平方米华彬国际大厦朝阳区永安里阿尔派电子900平方米惠普大厦朝阳区大北窑中国国家电力7,000平方米中商大厦西城区三里河路SK集团800平方米数码01大厦朝阳区光华路民生人寿保险4,300平方米联合大厦朝阳区朝外大街华夏基金3,000平方米富凯大厦西城区金融街艾力生集团1,600平方米浙江大厦朝阳区安贞西里华安基金2,000平方米富凯大厦西城区金融街中海海员对外技术服务公

司

1,000平方米浙江大厦朝阳区安贞西里航天信息4,600平方米数码大厦海淀区北三环西路另外,经过分析发现,理想面积在500平米以上的客户对写字楼的位置和交通最为看重。

表-理想面积在500平米以上的客户选择现有写字楼看重的原因

原因200平米以下200-500 500以上

地理位置好33.3 57.1 50.0

交通便利33.3 16.5 26.7

品牌效应/有名气/档次.0 8.8 14.0 商业气氛浓/属于商业? 33.3 13.2 10.5 环境挺好.0 14.3 10.5 行业需要/办公方便.0 5.5 9.3 使用面积比较大.0 .0 7.0 离客户群体比较近.0 3.3 4.7 价格合理.0 15.4 4.7

人气旺.0 1.1 2.3

人才多.0 1.1 2.3

龙源期刊网 https://www.doczj.com/doc/0210227418.html, 北京市CBD写字楼租金特征价格分析 作者:张一帆王艺凝 来源:《现代经济信息》2011年第18期 摘要:“新国十条”对住宅市场冲击背景下,写字楼日益成为投资热点,北京CBD作为全国最重要的商务中心之一,其写字楼市场研究具有重要的实际意义。本文采用特征价格法构建模型对北京市CBD写字楼市场租金差异进行实证研究和分析。研究结果表明,轨道交通、距离CBD中心距离、建筑形象和景观、公交数目以及楼层数对写字楼租金有较为显著的影响,其中轨道交通和建筑景观形象对租金的影响最大。建筑面积和建筑年龄对租金的影响不大,这有异于以往的研究。 关键词:北京CBD 写字楼;租金;特征价格 中图分类号:F293 文献标识码:A 文章编号:1001-828X(2011)09-0108-03 一、引言 写字楼是指由一间间写字间组成的,主要供人们办公的楼宇,它是一种通过出售或者出租办公空间而赢取利润的物业。简而言之,写字楼是办公活动的劳动空间(顾朝林,2001),广义的写字楼是指国家机关,企事业单位用于办理行政事务或从事业务活动的建筑物(刘洪玉,1996)。CBD作为北京商务核心区,是北京高档写字楼发展最早、也最为集中的区域。 国外的写字楼市场历史较长,研究也较为丰富。我国写字楼市场历史较短,研究比较有限,房地产相关研究多集中在住宅市场上。2010年4月房地产新政出台后,住宅市场受到一 定的冲击,而零售地产及写字楼由于不受新政限制,日益成为投资和开发的热点。本文主要探讨影响北京CBD写字楼租金差异的因素和影响程度,通过特征价格模型的建立进行研究。 二、已有研究回顾 1.特征价格模型 特征价格,在英文中是Hedonic Price,在国内的一些介绍性的文献上,被称为享乐价格,乐观价格,效用价格等;而在台湾学界,则被统一称为特征价格。从经济角度来讲,Hedonic 指的是对产品或服务的消费而得到的效用或满足。由于异质产品包涵的各种特征,特征价格理论认为消费者对产品的消费实际上是对其特征的消费。

中国写字楼市场研判 一城市布局和建筑属性 城市布局 城市整体规划决定一座城市的价值取向和城市布局。原本,在城市快速发展过程中,城市规划作为首当其冲的要素。但,若不特别注重从规划理念入手,只是就项目规划做城市规划,就会导致新项目规划脱离整个城市成长脉落,如果在进行新一轮的城市建设就是对旧一轮城市建设的破坏性改造,就会明显加大城市建设成本投入,导致城市总体功能难于得到很好的体现和提升。 城市规划的基本理念进一步可理解为:首先根据城市在国家或地区政治经济社会发展的区域定位,进行总体功能设计,围绕总体功能再进行区位功能的布局设计,强化政治、文化、行政、教育、商业、金融、产业、居住等功能布局,重点强化政治、文化、行政、教育等功能布局,形成功能完善、特色鲜明的区域功能布局。对于政治、文化、教育、行政等功能区要预留足够的发展空间,在不同的历史发展阶段,一般不应改变其功能布局,应相对稳定,但可适时调整不同时期的城市空间功能布局。强化城市布局规划的主脉络设计。因应调整、时有侧重地修改完善城市的空间功能布局,形成一系列时代特色鲜明、功能完善的城市空间环境. 城市布局决定建筑形态 在城市建设过程中,在具体实施城市布局规划的过程中,由于现代城市经济社会发展十分迅速,对城市公共功能的需求的多样化,导致城市公共功能建立、完善的成本日益上升,增加供给的空间约束力极大。 为解决这一日益突出的矛盾,具体的布局实施规划应遵循以下基本原则:即需求最小化、供给最大化。一方面,在某一特定的功能区内,应通过区内功能的配套完善,尽量最小化地使用城市公共功能,能在区域内实现的公共功能应尽量在区域内解决,如住宅功能区应尽量完善教育、医疗、商业、社区服务等功能;行政功能区则应配套完善、相对集中各类行政及服务功能;金融功能区、商业功能区、工业功能区也应相对完善各自的配套功能。这样各自功能区则应尽量少占用跨功能区的城市公共功能(如交通、通讯、供水、供电等),避免为一个孩子上学、买一件小东西、办一个手续去跑遍整个城市,这样的话,城市公共功能再怎么提升,也是不够的,永远赶不上需求的增加。另一方面,应尽量最大化地提供城市公共功能,为了解决供需的矛盾,为提升整个城市的总体功能,一定要同时将城市公共功能的供给最大化作为一个基本原则。

北京市写字楼市场月度报告 (2006年6月) 截止到2006年6月1日国六条出台之前,全国房地产市场主要存在的问题为:(1)市场产品供应结构不合理,高档住房、大户型产品供应量严重过剩;(2)市场投机型投资严重,空置物业面积巨大;(3)房价上涨过快,超出了居民的实际购买能力;(4)土地一级市场供应结构不合理,土地市场供应能力不足;(5)商业、商务物业供应量太大。(5)市场交易不够透明、公开,部分开发商故意囤积房源,发布虚假信息,违规销售情况严重;(6)三级市场流通成本较高,存量物业流通渠道不畅。 针对以上现阶段房地产市场上存在的问题,2006年5月29日,建设部、发改委、监察部等九部委下发了《关于调整住房供应结构稳定住房价格的意见》。此意见从6月1日正式开始实施。《意见》通过量化住房结构、提高按揭成数、打击“囤地”、延长房屋持有时间和信息披露透明管理及相关细则有望全面地解决现在市场上存在的问题。 本次国家的调控主要面向的是住宅市场,对真正的商务、商业地产市场并未产生影响。其影响主要涉及到的是商住公寓,此次的调控对户型面积的硬性规定使得商住公寓设计很难在适应商务办公的要求,同时建筑成本的增加削弱了开发的效益。 一、市场回顾及本月写字楼市场总体概况

本月北京写字楼市场运行相对平稳。目前为止,市场上尚无大单成交的消息传出。在经历了一段旺盛的大型交易时期后,预计北京写字楼市场将重新进入一个市场酝酿期。 与二级市场的平静相比,反倒是在开发方面传出大的交易信息,北京本土开发企业首创置业,击败SOHO中国、华远等三家企业,以17.61亿人民币获得了已经停工两年的摩根中心的继续开发权。该用地性质为写字楼、公寓和酒店,出让土地面积为46991平方米,规划建筑面积27.28万平方米,其中地上规划建筑面积为15.5万平方米,四座楼中,现有的3栋建筑都以结构封顶。粗略计算该项目每平米的建设费用已经达到了10000元/平方米以上。已经大大的超过了奥北写字楼的正常开发成本。 本月全市写字楼的平均空置率为17.6%左右,与上月相比有1%的下降。甲级写字楼加权平均租金为21.8元/平方米/月(含物业管理费),平均租金有所上升;乙级写字楼的加权租金也随之小幅上扬达到了14.9美元/建筑平方米/月(含物业管理费)。本月全市写字楼加权平均售价为2035美金/平方米,升14.9个百分点。 二、2006年4月北京各主要商务区域写字楼市场概况 CBD区域: CBD区域本月有东方梅地亚中心、万通中心入伙,提供25万多平方米的市场放量。加之上月中环世贸中心、通用国际中心提供的12万平方米的市场有效供应,使得CBD区域写字楼的空置率继续上升,甲级写字楼的空置率达到了

Jianguomen Area建国门区域 Henderson Centre 恒基中心 Jian Guo Apartment 建国公寓 Ya Bao Apartment 雅宝公寓 Oriental Plaza 东方广场 Royal Palace 贡院六号 Lee Garden 丽苑公寓 China World Trade Center Area国贸区域 Cheng Yuan Plaza 成远大厦 Global Trade Mansion 世贸国际公寓 SOHO New Town 现代城SOHO The St. Regis Beijing 国际俱乐部公寓 Luxury Apartment 丽舍 (apartamentos en Beijing) New Town Apartment 现代城 Regent Court 丽晶苑 The Ascott Beijing 雅诗阁 The Kerry Residence 嘉里公寓 Yan Hua Court 燕华苑 Ritan Area日坛区域 Diyang Apartment 迪阳公寓 Fairview Garden 怡景园 Palace Apartments 京华豪园 Jing Guang Area京广中心区域 Bauhinia Court 紫荆豪庭

Chaoyang Garden 朝阳园 Golden Lake Garden 锦湖园公寓Sunshine 100 阳光100 Goldfield Plaza 金地国际花园 Blue castle 蓝堡国际公寓 China Central Place 华贸中心 He Qiao Lizhi Hotel Apt. 和乔丽致Part 5:Sanlitun Area三里屯区域 East Gate Plaza 东环广场 East Lake Villas Apartment 东湖别墅Embassy House 万国公寓 Estoril Court 爱德苑 Julong Garden 聚龙花园 Lian Bao Apartment 联宝公寓 One World Apartments 世芳豪庭 Pacific Century Place 盈科中心 Sun City 阳光都市 Seasons Park 海晟名苑 Part 6:Chaoyang Park朝阳公园区域Lakeside Garden 清境明湖 Parkview Tower 景园 Boya Garden 博雅园 JingDa International Apartment Palm Spring 棕榈泉国际公寓 Beijing Golf Palace 北京高尔夫公寓Park Avenue 公园大道 Park Apartments 天安豪园 Greenlake Garden 碧湖居

写字楼房屋租赁合同完整 版 In the case of disputes between the two parties, the legitimate rights and interests of the partners should be protected. In the process of performing the contract, disputes should be submitted to arbitration. This paper is the main basis for restoring the cooperation scene. 【适用合作签约/约束责任/违约追究/维护权益等场景】 甲方:________________________ 乙方:________________________ 签订时间:________________________ 签订地点:________________________

写字楼房屋租赁合同完整版 下载说明:本协议资料适合用于需解决双方争议的场景下,维护合作方各自的合法权益,并在履行合同的过程中,双方当事人一旦发生争议,将争议提交仲裁或者诉讼,本文书即成为复原合作场景的主要依据。可直接应用日常文档制作,也可以根据实际需要对其进行修改。 出租方(下称“甲方”) 姓名或名称:____ 注册地:____ 注册号码:____ 地址:____ 电话:____ 传真:____ 代表人:____ 承租方(下称“乙方”) 姓名或名称:____ 注册地:____ 注册号码:____ 地址:____ 电话:____ 传真:____ 代表人:____ 甲、乙双方经友好协商,于____年

湖南三线城市市政府周边物业状况: 株洲:周边有株洲华天大酒店、天伦商务酒店、怡海楼宾馆、府前商业步行街 写字楼主要为商住楼,数量较多,但靠近市政府的只有“云山诗意”——住宅区内的1栋的商务公寓(16层高)。 岳阳:周边主要是酒店、学校、小型公司、宿舍和住宅小区、商住楼 周边有太阳神酒店、龙源大厦、丹桂园小区、五交化家属宿舍、湖南省国鼎招标咨询有限公司。 在售写字楼6栋,售完1栋,新盘4个; 市政府旁有天伦SOHO公寓。 永州:银行及相关政府机构、学校、超市、商行 写字楼7栋在售,1栋待售,,多为商住楼,也有商业广场、国际广场等 怀化: 周边有昌鸿广告、佳惠国际广场(商铺)、衣行顺鞋服广场、永和豆浆、中国电信、工商银行、苏宁电器。 不在市府旁, 仅一家在售写字楼——富程国际,项目定位高端城市综合体,由1层地下车库,5层商业及两栋住宅组成。 常德:周边主要是酒店、银行、旅行社 主要有广宇商务楼、财政机关宿舍、北正苑、汉晨君蓓苑(住宅小区)、汉剧院、中国联通。 写字楼不在市府旁,中德时代广场——常德市有史以来,首个专业5A品质的甲级写字楼5000 元/㎡(均价) 湘潭: 周边有中国电信、湘潭阳光旅行社、华兴广告分店、天海手机城、金铃家私城、KTV、银行、酒店、酒楼、餐馆、冠华房地产、休闲中心、娱乐城、茶酒吧。 市府旁没有写字楼,其他在售1栋,待售2栋,在建2栋,售完3栋。 郴州:酒店、银行 主要有柿林花苑、五岭广场、超市、酒楼、肯德基、沃尔玛、府前华厦(普通住宅) 写字楼不在市府旁,五领新天地商务酒店;雄森豪庭——商住楼

湘西:主要是品牌步行街(各种服装品牌店、皮鞋名店) 主要有吉首商业城、品牌步行街、酒店、银行、茶吧、肯得基 没有写字楼 娄底:没有写字楼 张家界:酒店、政府机构 没有写字楼 邵阳:餐馆、宾馆、茶楼、娱乐城、歌厅、酒店、银行、超市、电器、商场 没有写字楼 衡阳:学校、医院、丽富花苑、天添阁(住宅小区)、酒店、兴发大厦、众鑫大厦、招标代理公司、银行、超市、美食城、俏江南 在售写字楼有六栋,市府旁没有。 其中西湖中央广场是衡阳市中心城区首家大型城市商业综合体。 总结: 市政府旁: 酒店、银行、政府机构、餐馆、超市、学校、医院是这些城市政府边最基本的配套; 住宅类、商场、品牌店类较多;商住楼较多,专业写字楼较少。 写字楼数量的多少与城市的发展水平密切相关。 三线城市写字楼市场销售状况:总体不佳 1.写字楼市场出租量远远大于销售量。 2.写字楼市场总体销售情况不容乐观。 3.写字楼销售面积在60--150之间的户型受到市场的追捧。 4.销售价格主要依据位置、距交通要道的距离、周边及自身配套而定。 5.在售项目均努力完善自身配套,增强智能化设施提升形象。 6.较为高档的纯写字楼由于单价较高,面临滞销。 7.具备基本条件的写字楼,由于定价适中及定位较为准确,销售情况则相对较好 8.销售周期多在12个月以上。

xx写字楼分析 xx写字楼基本上反映了建设的需要,项目建设的预期效益是显著的。项目所在区域交通便利、配套齐全,居住人口稠密,是一个标准的“优质生活圈”。依托会战道商圈资源,成熟的商业配套和超高的人气,以偏居住功能的公寓形象切入,同时提升其投资价值,兼考虑部分商务功能。 1、地理位置及交通 本案地块位于xx市会战道和裕华路交叉口。是市政府改扩建的金融一条街,有10余条公交线路经此路段,交通十分便捷. 2、商务办公环境 项目周边范围配套资源较为丰富,商务办公环境比较成熟。(1)、毗邻xxx、xxxx、xxx等小区将带来潜在市场 (2)银行证券机构较为丰富,有农业银行、中国银行、建设银行、等 (3)酒店宾馆林立。有xxx快捷酒店、xxx大酒店、xxx快捷酒店等 (4)娱乐、购物场所密集。xxx、xxx、xxx场等 3、市政规划清晰 受周边商业区辐射影响,办公气氛浓,具备写字楼物业开发的基础条件,如交通、人流量、商务氛围等; 4、价格定位 根据写字楼市场供需状况、xxx规划发展及项目自身经济效益等

角度的分析后,我们认为该项目宜做为中小面积单元分割、30平米-70平米灵动组合,精装修销售。这样成本单价最低,销售单价最高,投资回报率较高,进入市场销售后,面临的风险相对较小。 5、社会效益分析 将为xxx新区的经济发展创造良好的办公环境,将在硬件基础设施上得到明显的提高,加快地区经济建设的步伐,为地区居民提供良好的服务环境,为城区经济、文化、商贸事业的发展提供可靠的保障。 6、项目客群定位 客群主要包括:主力客群、辅助客群、延伸客群。 (1)主力客群——中青年城市中产阶级 在周边工作生活,崇尚方便、快捷、高效的现代生活方式,事业处于高速发展期,经济较强的中青年,年龄在30-45岁,他们的购房目的是居住和投资并重。 (2)辅助客群——投资者 投资者看中的是本项目绝版地段带来的广阔投资前景,适合高端居住、商务办公,拥有较丰厚的资金回报。 (3)延伸客群——SOHO型办公、特立独行但经济实力较强的年轻 人或年轻家庭 xxx入驻的知名品牌如:必胜客、麦当劳、呷哺呷哺、永和大王、屈臣氏、BESESTSELLER、Vero Moda、ONLY、Jack&Jones、衣恋、拉夏贝尔等首选办公地点,吸引部分SOHO 型办公企业。

北京市写字楼市场整体状况(doc 15页)

2003年北京市写字楼市场整体状况暨中关村写字楼市场研究报告主要内容 第一章北京市目前写字楼市场状况分析 (九力研究部,策划部联合编制) 2001年,北京申奥成功、中国加入WTO、APEC会议圆满举行等一系列大事的发生,无疑为沉寂已久的北京写字楼市场注入了一剂强心针。据统计,2002年北京拟、在建写字楼面积达到1200万平方米以上,其中市场新增供给量为280万平方米,是2001年市场新增供给量的一倍,同时也使北京写字楼市场存量达到了925.98万平米。 图截至到2002年底北京市写字楼存量(单位:万平米)

图-2002年北京市写字楼新增供应量(单位:万平米) 数据来源:北京市写字楼信息网 预计2003年北京市将有300万平米的写字楼入市,再加上未被消化的市场存量,市场竞争程度还会进一步的加深。 1. 区域竞争:中关村略逊一筹 目前,北京市写字楼主要分布于CBD(商务中心区)、中关村、金融街三大板块,但由于三大板块写字楼的存量与新增供量不同,各个板块在今年的表现也会大不一样,有的板块将呈现租金和售价回升的趋势,而有的区域则会出现竞争进一步加剧的场面。 CBD区域历来是高档写字楼的聚集地,预计2003年该区域会有四栋写字楼入市,共22万平 米。 图-2003 CBD区域新上市的楼盘

金融街作为全国最主要的金融中心,长期以来是国内外大型金融企业的盘踞之地,对写字楼的需求也比较旺盛,甚至导致了2002上半年整个区域处于无房可卖的断档期。但随着下半年到2003年北京国际金融大厦,富凯大厦、中证大厦的开盘,宣告了金融街二期建设的正式开始,也使金融街写字楼市场的断档现象逐步得到缓解。 表-2002-2003金融街区域新增写字楼 项目名称总建筑面积现已入驻客户 富凯大厦11万中国保险公司,华夏银行, 中证大厦15万 金融国际大厦11万中国证券监督委员会、三峡证券、西城区资产管理有限公司总计37万以中资的金融企业为主 但由于北京国际金融大厦一栋已被中国保险公司买下,另一栋的大部分也卖给了华夏银行,而富凯大厦的大部分也卖给了中国证券监督委员会、三峡证券、西城区资产管理有限公司这样的国内金融机构,因此这两栋新入伙的写字楼在2003年实际上已剩不了很多空置面积,加上中证大厦15万平米,新增供应量在20万平米左右。但金融街地区不像CBD及中关村地区公司那样多,需求那样旺盛,所以预计2003年该地区写字楼市场也不会出现很大波动,发展较为平稳。 图-金融街目前在租在售项目 与以上两个区域相比,今年中关村写字楼市场的竞争将呈现进一步加剧的态势。一来是该地

北京写字楼市场分析 北京形成于上个世纪年代中期,是北京高档写字楼最集中、商务氛围最浓厚的商圈。年国务院批复的《北京城市总体规划》中提出建设北京的商务中心区()。北京的范围为:西起东大桥 路,东到西大望路,南起通惠河,北到朝阳路(三环路以西地区到朝阳北路),约平方公里,以 东三环路为轴线,分东、西两个区。近年来,写字楼需求呈现旺盛态势,供应量也持续增加,售 价逐年攀升,平均租金处于北京市最高水平。 一、区域概况 、的功能定位及规划 (商务中心区)的经济功能定位是:建设成为集办公、会展、酒店、居住及文化娱 乐为一体的国际商务中心区;成为现代化超高层建筑集中,国际知名公司云集,知识、信息、资本密集,具有规模效应与集散效应优势的区域;成为金融、保险、电信、信 息咨询等行业的公司地区总部与营运管理中心。前期规划提出建筑规模控制在万平方 米之内,其中写字楼约占左右,公寓左右,其它左右为商业、服务、文化及娱乐设施 等。其中,大北窑立交桥东北角的区域被定为核心区,占地约30公顷,规划建筑面积约为万平方米,是超高层建筑集中区域,主体建筑将突破300米,形成一组标志性建筑群,主要用于写字楼、酒店、会展中心、文化娱乐等商务设施建设。 、交通状况 目前内拥有东三环、建外大街、朝阳路等城市主干道,还有一线地铁及几十条公 交线路,路网发达,交通十分便利。考虑到区域的交通压力,道路系统及内外交通组 织较为超前,规划道路用地约为155公顷,占总面积的。交通拥堵问题将借助立体空 间体系来解决,地下空间以东三环两侧的商务设施区为重点的规划范围,建成后南北 长约2100米,东西宽约1300米,形成约177公顷的巨大地下走廊。到年,地下空间 将体现“一轴、一区、两点、三线”的框架:一轴为东三环路地下空间发展轴线;一 区为核心区域,即以地铁国贸换乘站为带动,重点开发东三环两侧;两点为地铁国贸 换乘站和地铁号线光华路车站;三线为建外大街地下联络线、光华南路地下联络线和 东西街地下联络线。

编号:YK-HT-026974 北京写字楼出租合同 Beijing office rental contract 甲方:_________________________ 乙方:_________________________ 日期:_________年_____月_____日 精品合同 / Word文档 / 文字可改 编订:Yunbo Design

北京写字楼出租合同 出租人:(下称甲方)________________________ 承租人:(下称乙方)________________________ 甲方系按中华人民共和国法律组建的公司,总部设在________;乙方系按中华人民共和国法律组建的公司,在京注册办事处设在________。 甲、乙双方通过友好协商,于二零________年____月____日立此合同,就房屋租赁事宜达成如下协议: 第一条所租房屋 甲方出租、乙方承租位于中国北京市东城区安德路甲61号鼓楼红都商务中心第7层的房屋(建筑面积467平方米),作为办公房(下称“所租房屋”)所租房屋具体情况如下:结构:__________

楼层配套:有无电梯;__________ 装修情况:____________ 该房屋的房产证及平面图复印件见本合同附件(一) 甲方已向乙方出示原件,乙方确认复印件与原件一致。房地产权证证书编号:________________. 第二条交付日期与租赁期限 2.1甲乙双方约定,甲方于________年____月____日前向乙方交付该房屋,房屋起租日期自________年____月____日起至________年____月____日止。其中________年____月____日起至________年____月____日为装修免租期,不计入正式租期,乙方无需向甲方支付本时间段内租金。 2.2租赁期满,甲方有权收回该房屋,乙方应如期返还。乙方需要继续承租该房屋的,则应于租赁期届满前___个月,向甲方提出续租书面要求,经甲方同意后重新签订租赁合同,租金等租赁条件均根据当时的实际情况做相应调整。 第三条租金、支付方式和限期

写字楼市场研究 ——北京、上海、广州 写字楼市场发展历程 从各城市写字楼市场发展历程来看,基本经历了三个阶段: 1.1992-1996年快速增长阶段; 2.1997-1999年回落调整阶段; 3.2000-2002年稳步回升阶段。 这个过程主要受到一些共同的因素影响,如国内外宏观经济、土地使用权出让、市场供求关系等,在这些因素的综合作用下,房地产市场发展成现出明显的阶段性。 写字楼市场发展历程 ?第一阶段(1992-1996年)超速增长 商品写字楼市场始于90年代初,伴随着国内经济的快速增长,外来投资的增加,企业办公需求激增,而当时可供租售的写字楼物业异常短缺,租金直线上涨。上海、北京在95年前后,租金水平达到历史最高点约500元/平方米.月。高额的利润驱使开发商将大量的资金投入写字楼开发,直接导致了未来写字楼市场的超常发展和供过于求。据统计,1996年,北京、上海和广州三地写字楼投资额达到276亿元,占同期房地产投资额的24%。 写字楼市场发展历程

?第二阶段(1997-1999年)萧条萎缩 随着国内经济增速放缓,国际经济趋于低迷,写字楼市场需求开始萎缩。北京、上海、广州的FDI和外资企业数目变化清晰的显示了这一趋势。而同期的写字楼供应却仍处于高峰,1996-1998年上海写字楼累计竣工面积超过400万平方米,北京超过250万平方米。此消彼长,办公楼空置量迅速增加,1998年上海写字楼空置量达到189万平方米,而同期租金水平也大幅下跌,三年下跌近7成。尽管政府在1993、1995年出台相应的宏观调控政策,但是写字楼市场仍不可避免的进入了发展调整期。 写字楼市场发展历程 ?第三阶段(2000-2002年)稳步回升 国际经济形势发展趋好,中国国际经济地位提升,外资投资增长,外企数量迅速回升,带来了大量的办公需求。另一方面,国内经济回暖,内资企业实力增强、规模扩大,对办公楼的需求也大幅增加。2000年起,各城市写字楼供求关系明显好转,租金水平也开始回升。但9.11事件之后受到全球经济不景气的影响,外资进入速度放缓,2002年,各城市写字楼租金水平呈现波动趋势,市场未能完全摆脱前期的不良影响,但稳步回升的趋势将随着中国经济的快速崛起成为必然。 写字楼市场发展历程 ?综述 各城市写字楼市场都经历了N字型的发展历程。近年来,各城市写字楼市场投资快速增长,2002年北京、上海写字楼开复工数量增长,市场供应将稳步增长。市场需求方面,由于受到全球经济不景气的影响,尽管中国经济发展一支独秀,写

北京市写字楼商圈划分及研究 “写字楼商圈”的概念 “写字楼商圈”与“商务区”为一个概念。虽然“商圈”这个概念在学术上专指在商业上以商场或商业区为中心,向四周扩展的被认为会到此购买商品的顾客的居住范围(TradingArea)。但是在业内用“商圈”这个名称来指代“商务区”(BusinessDistrict)这个概念几乎是约定俗成的做法。 一个写字楼商圈的主要特征,首先当然应该是地理上的集聚性,然而这个集聚性除了要求地理位置的相邻以外,还应该要求其他的一些属性,比如商务交流的方便性;其次是商务行业机构的数量和密度足够大;第三就是区域内部的商务资源对区域内商务主体的商务活动具有内敛性,即对该商务资源的接近能有效节 省这些商务活动的交易费用或有效提高它们的交易效率;第四是要有完整的产业链条支撑。 “写字楼商圈”划分的标准 商务行业机构的数量与密度 严格来说,商务行业机构的数量与密度应该用集聚区内进行商务活动的企业规模和密度来反映,但是对企业的调查和统计比较困难,而研究表明:一个区域内企业的规模和密度是与该区域的写字楼规模与密度呈正相关的(假定所有企业都需租用或购买写字楼进行办公且其规模越大所需写字楼面积也越大)。所以我们采用集聚区内的写字楼规模(个数及总建筑面积)及密度来反映这个标准。 商务配套设施的档次及数量 商务配套设施包括酒店、商场、银行、会展中心、停车场、体育运动场馆、公寓、餐饮、各种生活娱乐设施等,种类繁多且不同商务类型商圈对这些配套设施的要求各不相同,既难于统一划定标准也难于进行调查统计。故我们在此采用定性的方法,将各写字楼集聚区的商务配套设施档次及数量分为高标准、完善、一般、匮乏四个档次进行分析。 区域内部的商务资源 商务资源的状况是确定一个写字楼集区能否构成一个独立写字楼商圈的关键因素,因为促使商务活动集聚的因素有很多,比如交通便捷性、办公条件优越性(商务配套完善、写字楼硬件条件好、租金低廉等)等,

合同编号:YT-FS-6444-59 写字楼房屋租赁合同(完 整版) Clarify Each Clause Under The Cooperation Framework, And Formulate It According To The Agreement Reached By The Parties Through Consensus, Which Is Legally Binding On The Parties. 互惠互利共同繁荣 Mutual Benefit And Common Prosperity

写字楼房屋租赁合同(完整版) 备注:该合同书文本主要阐明合作框架下每个条款,并根据当事人一致协商达成协议,同时也明确各方的权利和义务,对当事人具有法律约束力而制定。文档可根据实际情况进行修改和使用。 写字楼房屋租赁合同(一) 甲方:_____ 乙方:_____ 甲方为支持乙方开展业务,甲方愿意将管理权属于自己的房屋出租给乙方使用,根据(中华人民共和国合同法)及有关规定,经双方协商一致,特订立如下条款,以便共同遵守。 第一条租用工作用房地址、用途、面积 1.地址:_____市_____路_____号_____房。 2.用途:________。 3.使用面积(按建筑面积计,下同)_____平方米,内含厨房_____间,卫生间____间;房内设备有:电表_____个,检漏开关_____个,电话线_____条,电话机_____台,(号码:_____),洗手盆____个,抽水马桶

____个,淋浴器_____个,光管_____支,插座_____个。 第二条租用期限 乙方租用期为_____年,即从_____年____月____日起至_____年____月____日止。 第三条费用及交纳期限 1.乙方每月向甲方缴纳房租为人民币____(小写:_____元),在当月十五日前交清,交纳地点在甲方财务部。 2.甲方向乙方提供电话使用(不代办查阅电话费用明细账)、供水、供电、电梯、保安,公共设施的管理、维修及公共场所清洁卫生等综合服务,甲方向乙方收取综合服务费,按_____元每月每平方米的标准收取,即每月收取综合服务费____(小写:_____元)。乙方必须在当月十五日前交清,交纳地点在甲方财务部。 3.乙方使用工作用房期间,其水电费、电话费由乙方负担,乙方当月的水电费和电话费按水电及电信部门收取的金额在下一个月十五日前由甲方代收,收费地点在甲方财务部。

2016年北京甲级写字楼市场年度报告 近日发布《2016年北京甲级写字楼市场年度报告》。全联房地产商会写字楼分会秘书长兼中国写字楼研究中心(CORC)主任刘凯表示:“截止2016年12月,北京写字楼市场平均售价30187元/平方米(建筑面积报价),与2015年同比下降6.4%;平均租金308元人民币/平方米/月(建筑面积报价),与2015年同比下降4.6%;平均空置率11.4%,与2015年同比上升5.5%。” 概览 宏观经济 根据《北京市2016年国民经济和社会发展统计公报》:初步核算,全年实现地区生产总值24899.3亿元,比上年增长6.7%。其中,第一产业增加值129.6亿元,下降8.8%;第二产业增加值4774.4亿元,增长5.6%;第三产业增加值19995.3亿元,增长7.1%。按常住人口计算,全市人均地区生产总值达到11.5万元。 全年文化创意产业实现增加值3570.5亿元,比上年增长12.3%;占地区生产总值的比重为14.3%,比上年提高0.5个百分点。高技术产业实现增加值5646.7亿元,增长9.1%;占地区生产总值的比重为22.7%,比上年提高0.2个百分点。信息产业实现增加值3797.6亿元,增长10.1%;占地区生产总值的比重为15.3%,比上年提高0.3个百分点。 存贷款:年末全市金融机构(含外资)本外币存款余额138408.9亿元,比年初增加9833.6亿元,增加额比上年少5415.1亿元。年末全市金融机构(含外资)本外币贷款余额63739.4亿元,比年初增加5180亿元,增加额比上年多358亿元。

固定资产投资:全年完成全社会固定资产投资8461.7亿元,比上年增长5.9%。其中,完成基础设施投资2399.5亿元,增长10.3%。从基础设施投资投向上看,交通运输投资973亿元,所占比重为40.6%;公共服务业投资643.8亿元,所占比重为26.8%。完成民间投资2766亿元,下降5.6%。 分产业看,第一产业投资99.8亿元,比上年下降10.1%;第二产业投资722.9亿元,增长6.8%;第三产业投资7639亿元,增长6.1%。 房地产开发:全年完成房地产开发投资4045.4亿元,比上年下降4.3%。其中,住宅投资1950.9亿元,下降0.6%;办公楼投资699.1亿元,下降22.9%;商业、非公益用房及其他投资1395.5亿元,增长2.8%。 保障性住房建设:全年新开工、筹集各类保障性住房5.6万套,竣工6.4万套,公开配租配售9.7万户。 写字楼市场 在货币宽松和市场整体去化加速的一路高歌猛进中,2016年中国房地产市场迎来了期盼已久的大丰收和限购潮。 一方面,在资金潮、资产荒和财富效应的共振之下,一线城市、部分二线城市恐慌入市房价疯狂上涨与三四线城市库存高企销售乏力形成鲜明对比。同时,"十一"期间,中国多地对狂奔的楼市踩下刹车,共有20个城市相继出台了力度不一的限制性调控政策,多地重启限购限贷。 另一方面,中国经济格局切换,"向下"的传统经济与"向上"的新经济交错而行,经济的发展和企业经营活跃程度预示了写字楼市场的主力演变。从企业类别来看,外资企业大多对经营扩张持谨慎态度,而中资企业相对进取的经营态势使

一线城市写字楼市场概况 北京2013年 北京市经济指标 指标时期单位数值同比(%) 地区生产总值第一季亿人民 币 4101.27.9 第三产业增加值第一季亿人民 币 3195.17.4 人均可支配收入前四月人民币133448.3 固定资产投资总额前四月亿人民 币 15159.2 房地产开发投资前四月亿人民 币 696.6 6.5 北京市写字楼市场 2013年第2季度位于海淀区非核心商圈的国海广场C座投放市场,为北京写字楼市场带来19,000平方米的可租赁空间,至此,全市甲级写字楼市场的总存量达到6,713,526平方米。 受北京写字楼市场极低空置率的制约,而新入市的可租赁面积有限,本季度全市甲级写字楼的吸纳量为120,154平方米,仅为去年同期的36.53%。2013上半年,国际经济持续低迷,内资企业在北京写字楼租赁市场中仍然扮演着重要角色,完成了甲级写字楼租赁活动63%的成交。 在国内保持温和增长的经济氛围中,受新入市项目较低租金的影响,本季度,北京甲级写字楼租金微调至每月每平方米298.07元(48.47美元),环比下降0.05个百分点,同比去年同期上涨3.30%。同时,由于新项目体量有限,加之各核心区域需求依然相对强劲,写字楼空置率进一步下降至1.25%,环比降低0.72个百分点。 分商圈而言,金融街商圈由于部分租户租约到期迁出该区域,本季度空置率小幅上涨0.44个百分点至0.94%,租金为350.27元(56.95美元)每月每平方米。非核心商圈由于新项目的入市,空置率上涨1.90个百分点至3.59%,同时,新入市的国海广场C座租金相比该区域其他项目尚处于较低水平,导致区域租金平均水平环比下降2.89个百分点,至每月每

合同订立原则 平等原则: 根据《中华人民共和国合同法》第三条:“合同当事人的法律地位平等,一方不得将自己的意志强加给另一方”的规定,平等原则是指地位平等的合同当事人,在充分协商达成一致意思表示的前提下订立合同的原则。这一原则包括三方面内容:①合同当事人的法律地位一律平等。不论所有制性质,也不问单位大小和经济实力的强弱,其地位都是平等的。②合同中的权利义务对等。当事人所取得财产、劳务或工作成果与其履行的义务大体相当;要求一方不得无偿占有另一方的财产,侵犯他人权益;要求禁止平调和无偿调拨。③合同当事人必须就合同条款充分协商,取得一致,合同才能成立。任何一方都不得凌驾于另一方之上,不得把自己的意志强加给另一方,更不得以强迫命令、胁迫等手段签订合同。 自愿原则: 根据《中华人民共和国合同法》第四条:“当事人依法享有自愿订立合同的权利,任何单位和个人不得非法干预”的规定,民事活动除法律强制性的规定外,由当事人自愿约定。包括:第一,订不订立合同自愿;第二,与谁订合同自愿,;第三,合同内容由当事人在不违法的情况下自愿约定;第四,当事人可以协议补充、变更有关内容;第五,双方也可以协议解除合同;第六,可以自由约定违约责任,在发生争议时,当事人可以自愿选择解决争议的方式。 公平原则: 根据《中华人民共和国合同法》第五条:“当事人应当遵循公平原则确定各方的权利和义务”的规定,公平原则要求合同双方当事人之间的权利义务要公平合理具体包括:第一,在订立合同时,要根据公平原则确定双方的权利和义务;第二,根据公平原则确定风险的合理分配;第三,根据公平原则确定违约责任。诚实信用原则:根据《中华人民共和国合同法》第六条:“当事人行使权利、履行义务应当遵循诚实信用原则”的规定,诚实信用原则要求当事人在订立合同的全过程中,都要诚实,讲信用,不得有欺诈或其他违背诚实信用的行为。

引言 目前,写字楼因其稳定且高回报的特点成为许多投资者主要投资对象。然而,由于不同城市有着不同的特点,建造写字楼的地点就变得分外重要。因此,我们根据不同的影响因素对环渤海经济圈中的城市进行分析,使地产商可以更有根据地将不同城市对写字楼的需求进行分析,进而做出有针对性的投资决策。 一、研究背景与意义 近年来,写字楼市场的发展受到了社会各界人士的广泛关注,为防止价格过多过快上涨,政府的调控力度不断加强,使得企业和投资者对于写字楼的开发经营有了更多的不确定性。而且,由于各个城市的表现各不相同,分化越来越严重,地产商的机遇和风险并存。 因此,如何引导资源合理配置,避免企业盲目投资,同时挖掘价值洼地,进行合理布局,越来越成为社会大众密切关注的议题。在这个大前提下,对环渤海城市圈进行城市分级,进行写字楼开发投资吸引力研究,以引导资源合理配置,促进各个城市写字楼市场的均衡发展就显得尤为重要。 二、研究现状 (一)中国地区写字楼发展历程简述 近年来,随着不同地区区域经济的可持续发展,一些IT企业、外贸公司、广告公司、律师事务所、会计师事务所等新生代公司通过自身的积累,已经有了一定的经济实力,而从自身的发展考虑,多数已不愿再将办公地点放在低档的居民住宅和公寓里,因此,他们需要购买或者租用高档写字楼作为办公用房。同时,由于我国正式加入世贸组织后,对国际的吸引力越来越强,许多跨国公司纷纷进驻中国,进军各个地区的大中城市。由于,写字楼市场的脉搏总是与区域经济的大动脉同步跳动,因此,区域经济的发展将给写字楼市场带来巨大商机,那些配套设施齐全、高附加值、高性价比的写字楼不仅会成为未来房地产市场的一抹亮色,而且在市场需求方面还将拥有着足够大的上升空间。 现在,我国写字楼已经经历了五次换代:第一代写字楼是指计划经济体制下的行政办公楼或一些国有企业在工厂内建立的小型办公楼。这种办公楼的高度一般只有4-6层,单层的面积较大,在两三千平方米与上万平方米之间;单层高3米左右;没有电梯和空调,门口设有传达室,负责收发信件和传达;楼梯正对大

2014年一季度北京市写字楼市场回顾与展望 北京首佳房地产评估有限公司 2014/4/17

目录 一、一季度北京市写字楼市场情况 (1) 1、商办用地供需两旺,楼面单价维持高位,溢价率大幅攀升 (1) 2、写字楼供应稳定回升但成交下滑,销供比回升引发售价上涨 (1) 3、优质写字楼供不应求,空置率处于低位,金融街引领租金微涨 (3) 二、近期北京市房地产相关政策 (4) 1、住宅持续限购限贷,投资需求被挤出,写字楼市场前景良好 (4) 2、商办预售监管加强,影响施工进度和资金周转速度 (4) 三、北京市写字楼市场未来走势预判 (4) 1、产业升级带动楼宇经济,北京首都地位支持写字楼市场需求 (4) 2、租售类产品市场表现分化,销售市场量价齐升,租赁市场相对平稳 (4) 3、短期供不应求带动优质写字楼租金持续高位 (4)

一、一季度北京市写字楼市场情况 1、商办用地供需两旺,楼面单价维持高位,溢价率大幅攀升 2013年,北京市共推出商办用地241万平方米,实际成交178万平方米,分别较2012年大幅增长38%、62%(详见图1)。2014年一季度,与住宅用地市场同比出现下降不同的是,商办用地推出、成交面积分别较2013年同期大幅增长165%、218%,达182、155万平方米,明显高于2013年各季度平均供求水平(详见图2)。 图1:北京市商办用地推出、成交情况图2:2014年一季度北京市商办用地推出、成交情况2013年,北京市商办用地平均楼面单价9342元/平方米,攀升至历史高点,同比上涨35%。2014年一季度,商办用地楼面单价有所回落,但仍为历史次高点,且溢价率大幅提高至72%,仅次于2009年水平(详见图3)。 图3:北京市商办用地平均楼面地价及溢价率情况 2、写字楼供应稳定回升但成交下滑,销供比回升引发售价上涨 2013年,北京市新批上市写字楼2.75万套、264.61万平方米,分别同比上涨21%、14%。

合同编号:_________北京市办公室租赁合同 甲方:_________________________ 乙方:_________________________ 签订日期:______年_____月_____日 第1 页共5 页

北京市办公室租赁合同 出租方(甲方): 承租方(乙方): 甲方将产权属于自己的房屋出租给乙方以做办公之用,甲、乙双方根据有关房屋租赁的规定,经过双方友好协商,特订立本合同,共同遵守: 第一条甲方出租写字楼座落地址,建筑面积328平方米。 第二条租期年,自年月日至年月日。 第三条租金和租金交纳方式: 1.租金为40元/m2,即每月租金为人民币13120元(大写壹万叁仟壹佰贰拾元整),乙方每三个月缴纳一次租金,于租金到期前10天缴纳。两年后租金以每年5% 递增。 2.房屋装修期为2个月,即房屋计算期为xx年月日。 第四条物业费、水电费、暖气费、维修费及其他费用的缴纳办法: 1. 物业费月标准为元/m2:由乙方每月自行向物业部门缴纳费用; 2. 水电费(含公摊):由乙方每月自行向物业部门缴纳费用; 3. 电话、宽带费:乙方自行申请并缴纳费用; 4. 维修费:租赁期间,非乙方原因导致的与房屋质量有关的设施 第 2 页共 5 页

损毁,由甲方负责维修,保证乙方的正常使用,所需费用由甲方承担。 第五条双方的权利与义务: 1.甲方保证提供的房屋及相关证件真实合法,以保证出租房真实合法,保证房屋正常使用。 2. 甲方负责提供乙方办理营业执照的相关证明,协助乙方办理营业执照。 3. 甲、乙任何一方若要提前终止合同须向对方提前一个月书面通知,合同方能终止。 4. 乙方必须依约缴纳租金及其他费用,如有无故拖欠,甲方有权收回房屋。 5. 乙方在租赁期间,不得擅自改变租赁房屋的结构及用途,如确需要,需经甲方同意后方可进行。乙方如因故意造成租赁房屋及其设备的毁损,应负责恢复原状。 6. 租赁期满或合同解除,乙方必须按时将租赁房屋内的全部无损坏设备、设施在适宜租用的清洁、良好状况下(自然折旧除外)交给甲方。 7. 乙方保证承租甲方的租赁房屋作为办公使用,遵守中华人民共和国法规和北京市政府的各项政策,不违法经营。 第六条合同期满,如甲方的租赁房屋需继续出租,在甲方向第三方提出的同一条件下,乙方享有优先权;租金可以随着社会物价指数变 第 3 页共 5 页