会计记账凭证练习题讲解学习

- 格式:docx

- 大小:28.31 KB

- 文档页数:21

第四章日常会计记录(一)会计凭证一、单项选择题1.领料汇总表属于(D)。

(掌握原始凭证和记账凭证的分类)A.一次凭证B.累计凭证C.单式凭证D.汇总原始凭证2.下列属于外来原始凭证的是(C)。

A.入库单B.发料汇总表C.银行收账通知单D.出库单3.下列不属于会计凭证的有(C)。

(签订合同,交易还未发生)A.发货票B.领料单C.购销合同D.住宿费收据4.下列会计凭证中,不能作为登账依据的是(D)。

A.借款单B.发货票C.入库单D.经济合同5仓库使用的限额领料单,应属于(B)。

A.外来原始凭证B.累计凭证C.一次性凭证D.汇总原始凭证6.企业销售产品一批,货款尚未收到,会计人员应编制(C)。

A.记账凭证B.收款凭证C.转账凭证D.累计凭证7.将现金存入银行,按规定应编制(B)。

A.现金收款凭证B.现金付款凭证C.转账凭证D.银行存款收款凭证8.下列业务应编制转账凭证的是(D)。

A.支付购买材料价款 B .支付材料运杂费C.收回出售材料款D.车间领用材料9.记账凭证中不可能有(A)。

A.接受单位的名称B.记账凭证的编号C.记账凭证的日期D.记账凭证的名称10.原始凭证是(B)。

A.登记日记账的根据B.编制记账凭证的根据C.编制科目汇总表的根据D.编制汇总记账凭证的根据11.某企业销售产品一批,部分货款收存银行,部分货款对方暂欠,该企业应填制B A.收款凭证和付款凭证B.收款凭证和转账凭证C.付款凭证和转帐凭证D.两张转账凭证12.一笔经济业务需要编制多张记账凭证时,可采用(A)A.分数编号法B.双重编号法C.字号编号法D.单一编号法13.在一笔经济业务中,如果既涉及到现金的收入,又涉及到转账业务,应编制(D)。

A.收款凭证B.付款凭证C.转账凭证D.现金收款凭证和转账凭证14.下列会计凭证中属于原始凭证的是(A)。

A.现金收入汇总表B.收款凭证C.付款凭证D.单式凭证15.记账凭证和原始凭证的相同点是(C)。

会计账务处理程序练习题一、判断题1 .记账凭证账务处理程序是其他账务处理程序的基础。

( 正确 )2 .任何会计账务处理程序的第一步必须将所有的原始凭证都汇总编制为汇总原始凭证。

(错误)3 .记账凭证账务处理程序适用于规模小、业务量多、凭证也较多的单位。

( 错误 )4 .多栏式日记账账务处理程序是将所有的明细账都设为多栏式的日记账格式。

( 错误 )5 .多栏式日记账账务处理程序下,可以根据转账凭证登记有关的总分类账。

( 正确 )6 .科目汇总表账务处理程序下,总分类账均应依据科目汇总表登记。

( 正确 )7 .科目汇总表不仅可以起到试算平衡的作用,而且可以反映账户之间的对应关系。

( 错误 )8 .科目汇总表账务处理程序下,总分类账须逐日逐笔地登记。

( 错误 )9 .在汇总记账凭证账务处理程序下,现金日记账可以根据汇总收、付款凭证登记。

( 错误 )10 .汇总收款凭证是按贷方科目设置,按借方科目归类,定期汇总,按月编制的。

( 错误)11 .汇总转账凭证是按贷方科目设置,按借方科目归类,定期汇总,按月编制的。

( 正确 )12 、在汇总记账凭证账务处理程序下,若某一贷方科目的转账凭证数量不多,可以根据转账凭证登记总分类账。

(正确 )13 .汇总记账凭证可以明确地反映账户之间的对应关系。

( 正确 )14 .日记总账是根据记账凭证逐日逐笔地进行登记的。

( 正确 )15 .分录日记账账务处理程序,是将所有的经济业务以分录的形式记入日记账。

(正确 )二、单项选择题1 、 ( A ) 的主要特点是直接根据记账凭证逐笔登记总分类账。

A .记账凭证账务处理程序B .科目汇总表账务处理程序C .汇总记账凭证账务处理程序D .多栏式日记账账务处理程序2 .各种会计账务处理程序之间的主要区别在于 ( B ) 。

A .总账的格式不同 D .登记总账的依据不同 C .会计凭证的种类不同 D .编制会计报表的依据不同3 、 ( A ) 是一种最基本的账务处理程序,也是其他账务处理程序的基础。

会计基础-账务处理程序练习题考情分析本章是历年考试中一般重要的一章,考试题型覆盖了单选、多选和判断等全部题型,最近三年考试平均分为5分,但是考试的难度很低,望考生不要放弃本章。

本章的学习难度不大,要求考生理解和牢记一些基本的知识点。

第一节账务处理程序概述一、账务处理程序的概念账务处理程序,也称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、会计报表相结合的方式。

二、账务处理程序的种类1.在我国,常用的账务处理程序有:记账凭证账务处理程序,汇总记账凭证账务处理程序和科目汇总表账务处理程序。

2.这三种作为处理程序有许多共同之处,它们的不同之处在于登记总分类账的依据和程序不同。

历年考题多选题1.(2010年)账务处理程序是指()的结合方式。

A.会计报表B.会计账簿C.会计凭证D.原始凭证060101]『正确答案』ABC『答案解析』账务处理程序是指会计凭证、会计账簿、会计报表相结合的方式。

2.(2006年)登记总分类账的依据有()。

A.银行存款日记账B.记账凭证或汇总记账凭证C.科目汇总表D.总账所属的明细账060102]『正确答案』BC『答案解析』常用的账务处理程序有:记账凭证账务处理程序,汇总记账凭证账务处理程序和科目汇总表账务处理程序。

它们的不同之处在于登记总分类账的依据和程序不同。

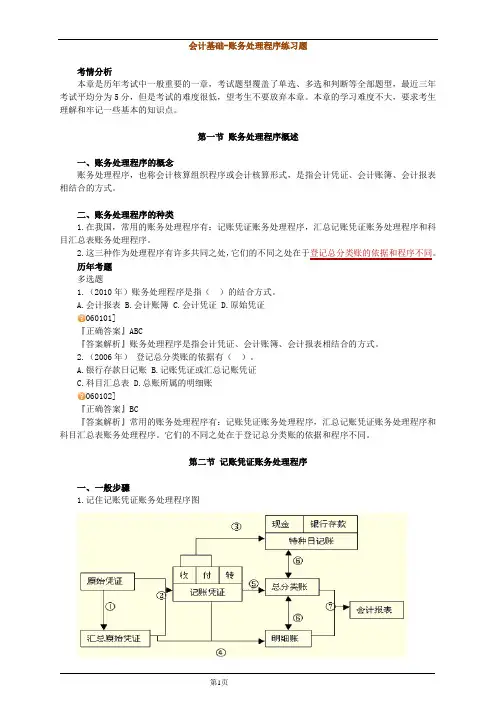

第二节记账凭证账务处理程序一、一般步骤1.记住记账凭证账务处理程序图在记账凭证账务处理程序下,记账凭证可以采用一种通用的格式,即通用记账凭证;也可采用收款凭证、付款凭证和转账凭证三种格式,即专用记账凭证。

2.根据原始凭证或汇总原始凭证编制收款凭证、付款凭证和转账凭证(也可采用通用的记账凭证)。

3.根据记账凭证逐笔登记总分类账。

二、记账凭证账务处理程序的特点、优缺点及适用范围(一)特点:直接根据记账凭证逐笔登记总分类账。

它是最基本的账务处理程序,其他各种账务处理程序都是在此基础上发展形成的。

(二)优缺点1.优点:(1)账务处理程序简单明了,易于理解;(2)总分类账可以较详细地反映交易或事项的发生情况,便于查账、对账。

第五章会计账簿客观题:一、判断正误题1. 总账只进行金额核算,提供价值指标,不提供实物指标;而明细账有的只提供价值指标,有的既提供价值指标,又提供实物指标。

( )2. 多栏式明细账格式适应有关费用、成本和收入、成果等科目。

( )3. 会计人员根据记账凭证登账时,误将2000元记为200元,更正这种错误应采用红字更正法。

( )4. 在会计核算中,红笔一般只在画线、改错,冲账和表示负数金额时使用。

( )二、单项选择题1. “应收账款”明细账的格式一般采用( )。

A.数量金额式B.多栏式C.订本式D.三栏式2. 多栏式明细账格式一般适用于( )。

A.债权、债务类账户B.财产、物资类账户C.费用成本类和收入成果类账户D.货币资产类账户3. “原材料”明细账的格式一般采用( )。

A.数量金额式B.横线登记式C.三栏式D.多栏式4. 按照经济业务发生时间的先后顺序逐日逐笔进行登记的账簿是( )。

A.总分类账簿B.序时账簿C.备查账簿D.明细分类账簿5. 年度结账时,除结算出本年四个季度的发生额合计数,记入第四季度季结的下一行,在摘要栏注明“本年累计”字样外,还应在该行下画( )红线。

A.一道B.双道C.三道D.四道6. 会计人员在填制记账凭证时,将650元错记为560元,并且已登记入账,月末结账时发现此笔错账,更正时应采用的便捷方法是( )。

A.画线更正法B.红字更正法C.补充登记法D.核对账目的方法7. 如果发现记账凭证所用的科目正确,只是所填金额大于应填金额,并已登记入账,应采用( )更正。

A.画线更正法B.红字更正法C.平行登记法D.补充登记法三、多项选择题1. 必须采用订本式账簿的有( )。

A.原材料明细账B.现金日记账C.银行存款日记账D.应付账款明细账E.总分类账2. “红字更正法”适用于( )。

A.记账前,发现记账凭证上的文字或数字有误B.记账后,发现原记账凭证上应借、应贷科目填错C.记账后,发现原记账凭证上所填金额小于应填金额D.记账后,发现原记账凭证上所填金额大于应填金额E.账簿上数字计算错误3. 下列错误中,可以通过试算平衡发现的有( )。