记账凭证(打印版)模板

- 格式:xls

- 大小:67.00 KB

- 文档页数:14

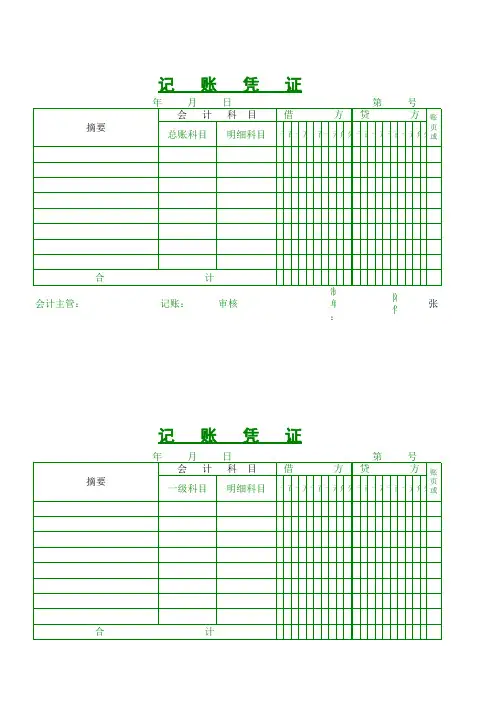

会计主管:记账:审核单:附件张记 账 凭 证记 账 凭 证会计主管:记账:审核制单附件张会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴 年 月 日领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:出纳:制单:款人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证。

记账凭证模板范例

以下是一个简单的记账凭证模板范例:

**记账凭证**

日期:[凭证日期]

凭证编号:[凭证编号]

摘要:[简要描述经济业务的内容]

科目:[会计科目]

借方金额:[金额]

贷方金额:[金额]

附件:[附件张数]

合计:[借贷方金额总计]

**经办人签字**:[经办人签字]

**审核人签字**:[审核人签字]

**批准人签字**:[批准人签字]

请注意,以上是一个基本的记账凭证模板,实际应用中可能会根据具体的业务需求和会计准则进行调整和扩展。

你可以根据自己的需要进一步完善和定制凭证的内容。

此外,确保凭证的记录准确、清晰,并符合会计准则和法律法规的要求。

如果你有具体的记账需求,建议咨询专业的会计师或使用专业的会计软件来满足你的要求。

记账凭证及账簿电子版

记账凭证第30号,借方金额为XX元,贷方金额为XX 元。

凭证日期为2004年12月12日。

此凭证为市统一会计凭

证账簿系列财监制前通承印要总账科目。

附有一张单据,合计金额为XX元。

记账、出纳、制单人员已核准。

现金账户凭证,日期为XX年XX月XX日,字号为XX。

现金借方余额为XX元,支票已核实。

试算平衡表账户包括现金、银行存款、应收账款、原材料、库存商品、包装物、待摊费用、固定资产、短期借款、预提费用、应付账款、应交税金、累计折旧、实收资本、盈余公积、应付利润、利润分配等。

借方余额为XX元,贷方余额为XX元,日期为XX年XX月

XX日,字号为XX。

企业会计记账凭证模板凭证字号:第XXX 号

日期:[记账日期]

一、会计科目及摘要:

借方(收入或支出):

会计科目:[借方科目1]

金额:[借方金额]

摘要:[摘要说明]

贷方(支出或收入):

会计科目:[贷方科目1]

金额:[贷方金额]

摘要:[摘要说明]

二、会计科目及摘要:

借方(收入或支出):

会计科目:[借方科目2]

金额:[借方金额]

摘要:[摘要说明]

贷方(支出或收入):

会计科目:[贷方科目2]

金额:[贷方金额]

摘要:[摘要说明]

三、合计:

借方合计:[借方总金额]

贷方合计:[贷方总金额]

四、制表人签名:

___________________(制表人签名)

说明:

本凭证仅供参考,具体会计科目和摘要根据企业实际情况而定。

会计凭证应当真实、准确地记录企业的经济业务,确保财务报表的真实性和可靠性。

借方金额应与贷方金额相等,以保持会计方程式的平衡。

每一笔经济业务应有相应的凭证,凭证的填制应符合财务会计的规范和法律法规的要求。

会计主管:记账:审核单:附件张记 账 凭 证记 账 凭 证会计主管:记账:审核制单附件张会计主管:记账:稽核:纳:单:人:记 账 凭 证记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴年 月 日记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证记 账 凭 证领缴会计主管:记账:稽核:出纳:制单:款人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴。

通用记账凭证样本

【通用记账凭证样本一】

章子琪小卖部

记账凭证

日期:2022年5月1日

凭证号:001

借方:

贷方:

货币资金 20000 进货商品 15000 应付账款 5000 【摘要】:购进商品

【会计科目】:

借方:货币资金、进货商品

贷方:应付账款

【金额】:借方20000元、进货商品15000元、贷方应付账款5000元

【附加说明】:

根据我小卖部5月1日购进商品的情况,根据原始凭证记账。

借方货币资金20000元,借方进货商品15000元,贷方应付账款5000元。

【通用记账凭证样本二】

章子琪小卖部

记账凭证

日期:2022年5月31日

凭证号:002

借方:

贷方:

销售收入 30000 应收账款 28000 销售费用 2000 【摘要】:销售商品

【会计科目】:

借方:销售收入

贷方:应收账款、销售费用

【金额】:借方销售收入30000元、贷方应收账款28000元、贷方销售费用2000元

【附加说明】:

根据我小卖部5月31日的销售情况,根据原始凭证记账。

借方销售收入30000元,贷方应收账款28000元,贷方销售费用2000元。