我国宏观税负的现状与改革

- 格式:docx

- 大小:19.69 KB

- 文档页数:12

我国宏观税负的现状与改革摘要:本文对当前我国宏观税负水平进行了分析,认为我国宏观税负的提高只是一种恢复性增长,税负没有偏重,在世界上仍处于偏低水平,税收收入持续大幅度增长主要基于经济的持续快速增长及由此引发的税基扩大。

为提高我国的宏观税负水平,需要对我国的税收负担和税制进行结构性调整。

关键词:宏观税负税制优化一、宏观税负的含义与口径宏观税负(也称宏观税率)是指一个国家在一定时期(一般为一年)政府取得的税收收入总额占同期国内生产总值的比重。

宏观税负不仅反映政府在国民经济总量分配中的集中程度,也表明政府执行社会经济职能以及财政功能的强弱。

合理界定一定时期的税负水平,对于保证政府履行其职能需要的财力,促进经济发展,有着重要的意义。

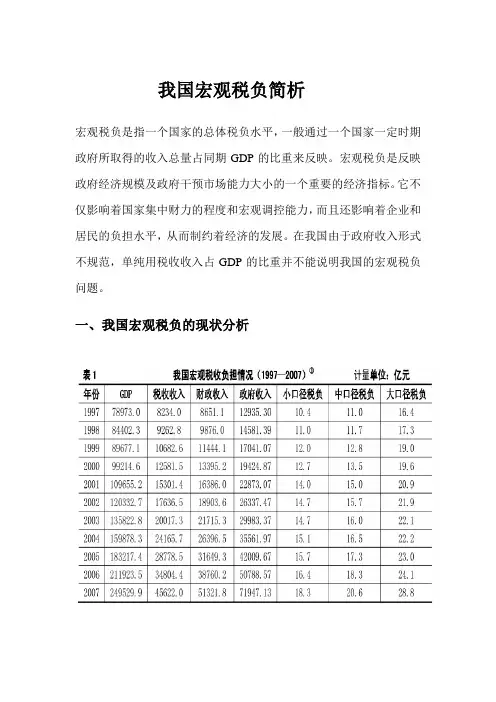

有人认为单纯用税收收入占GDP的比重不能说明我国的宏观税负问题,提出了所谓大、中、小三种口径的宏观税负:一是税收收入占GDP的比重,称之为小口径的宏观税负;二是财政收入占GDP的比重,称之为中口径的宏观税负。

这里的“财政收入”包括税收收入和纳入预算的其他收入;三是政府收入占GDP的比重,称之为大口径的宏观税负。

这里的“政府收入”不仅包括“财政收入”,而且包括各级政府及其部门向企业和个人收取的大量的不纳入财政预算的预算外收入、制度外收入,等等。

其实,不同口径的宏观税负反映的问题不同,就“税负”而言,本文倾向于采用小口径的宏观税负,理由如下:第一,它最符合宏观税负的定义,也是我们研究的根本对象;第二,税收是以法律为依据的规范性政府收入形式,它的调整必须通过法律程序进行。

而收费属于临时性的,或者说是非规范的政府收入形式,它只需通过行政权力即可撤消或调整;第三,也是最重要的,当政府对收入的需求为一定时,税费的变动方向是相反的,即税大则费小,税小则给收费留下了膨胀的空间。

事实上我国的乱收费之所以屡禁不止,正是因为地方税收收入不足用而引发的。

税收如果不能向政府提供足额的收入,必然引发各种收费现象的出现。

在这种情况下,一方面需要在制度上切断自行收费的机制,另一方面需要确定出科学合理的宏观税负水平,保证税收能够满足基本的财政需要,这样才能从根本上理顺税费关系。

二、税收收入快速增长带来宏观税负的提高(一)近年来税收收入快速增长形势表1 近年来我国税收收入、GDP与宏观税负情况表年份税收收入 GDP 宏观税负(%)总额(亿元) 增长率(%) 总额(亿元) 增长率(%)199619971998199920002001200220032004资料来源:《中国统计年鉴》(2005)自1998年实施积极财政政策以来,为配合积极财政政策的实施,我国对税收政策做出了相应的调整,在鼓励出口、投资、消费、促进产业结构升级和调整收入分配等方面都发挥了积极作用,同时由于经济的持续增长和税收部门的努力征管下,也带来了税收收入的快速增长(表1)1998年至2004年税收收入平均增幅达到%。

从宏观税负看,我国的宏观税负长期过低。

1996年实现经济“软着陆”,经济增长有所下降,各项税收收入增长速度也趋于减缓,宏观税负下降到历史最低点%。

自1998年以来,随着我国经济持续稳定增长,带来了税收收入的快速增长,1998年-2004年税收增长与GDP 增长的弹性系数平均值达到,正是税收的超常增长带来宏观税负的稳步提高, 2004年达到%,创下近年来新高。

(二)税收收入快速增长的原因分析我国自1994年税制改革后,整体税制基本处于稳定状态,没有采取较大的“制度性增税”措施,只是恢复征收利息所得税,并把原来的车辆购置费变为车辆购置税。

前者的规模不大,2004年包括利息所得税在内的其他各税收入为599亿元,占当年税收收入的比重只有%;后者只是费改税的措施之一,属于政策性因素。

因此,我们可以判断,至少近些年来税收收入快速增长不是来自“制度性增税”,而主要来自经济增长和加强税收征管等因素。

税收高增长的主要原因有三个方面:一是“自然性增长”。

也就是说,在假定税收制度不变、管理力度不变的条件下由经济增长所引致的税收收入增加;二是“管理性增长”。

指在假定税收制度不变、经济规模不变的条件下,由于税收征管力度加大而带来的税收增长;三是“政策性增长”。

指由于以前出台的各种优惠政策到期恢复征税而带来的增长。

二、我国的宏观税负过高吗2004年我国宏观税负已经达到%,这一比重是否已经过高了呢?(一) 宏观税负的横向比较从当前世界各国来看(表2),高收入国家的宏观税负多数超过表2 各类国家宏观税负情况表单位:%低收入国家宏观税率中等偏下收入国家宏观税率中等偏上收入国家宏观税率高收入国家宏观税率蒙古(1999) 俄罗斯(2000) 匈牙利(1999) 法国(1997)印度(1998) 罗马尼亚(1999) 波兰(2000) 德国(1998)巴基斯坦(2000) 土耳其(2000) 巴西(1998) 英国(1998)埃及(1997) 南非(2000) 加拿大(2000)伊朗(1999) 韩国(1997) 澳大利亚(1999)泰国(1999) 墨西哥(1998) 美国(1999)资料来源:赵志耘、郭庆旺:《我国的税收收入规模研究》,《税务研究》2002年第10期30%,中等收入国家为20%-30%,低收入国家在20%左右。

另外,世界银行的一份调查资料显示:人均GDP在260美元以下的国家,最佳宏观税负为13%左右;人均GDP在750美元左右的国家,最佳宏观税负为20%左右;人均GDP在2000美元以上的中等收入国家,最佳宏观税负为23%;人均GDP在10000美元以上的高收入国家,最佳宏观税负为30%。

可以看出,虽然近几年我国宏观税负水平在逐年提高,但2004年也只有%,仍然远低于发达国家水平,也低于中等收入国家水平,相对偏低。

如果比照世界银行调查得出的标准,我国宏观税负在20%左右比较适宜。

2、宏观税负的纵向比较从市场经济条件下政府履行满足公共需要的职能来考察,可以分为前后两个阶段来分析。

前一个阶段是,1978-1996年期间。

1978年宏观税负(税收收入占GDP的比重)为%,1996年下降至%,17年间下降21个百分点,这种下降可视为改革开放的成本,但宏观税负过低,已经凸显出政府提供公共产品不足的问题。

特别是中央财政拮据,左支右绌,顾此失彼,陷入“吃饭财政”的地步,而且由于对各公共部门的正常经费和必要投资保证的不足而形成各部门自找出路,纷纷自行收费和建立“基金”,干扰了正常的市场秩序和分配秩序。

这个阶段曾出现一种税收与保证社会公共需要不足之间的非良性循环:税收征管不利导致国家财力分散和财政保证公共需要不足,公共需要保证不足导致各部门自行收费,各部门自行收费侵蚀了税基又加剧了税收增长速度的下降,税收增速下降又导致国家财政陷入困境。

后一个阶段是,1998-2004年期间,由于实施积极财政政策,在增发国债的同时,税收收入也快速增长,加大了财政支出规模,才得以优化支出结构,办了许多多年来想办而办不了的大事,这从另一方面说明了原来的宏观税负是偏低的。

同时,政府还需要继续提供一些公共产品,如:解除多年基础设施的“瓶颈”,急需加大政府投资;实施科教兴国战略,需要政府加大教育投入以及加大科研经费和发展高新技术的投入;随着经济体制改革的深化,建立和完善社会保障体系已经刻不容缓;加大对“三农”领域的投入,等等。

如果宏观税负过低,政府的宏观调控功能将难以实现。

3、税收弹性指标比较虽然从1997年以来,我国的税收弹性都大于1,但并不能否定税收增长与经济增长的协调性。

首先,在税收弹性的计算中,GDP数据的真实性影响到计算结果。

我国的GDP统计数据与真实的GDP存在一定出入,因此会导致税收弹性的不确定性。

其次,即使税收弹性大于1,也不能说明税收负担过重,或产生税收的超额负担,税收增长与经济增长的协调发展完全可以表现为税收弹性大于1,这已被国际经验所证实(表3)。

因此,不能从税收弹性的角度来笼统地说我国宏观税负偏重。

表3 1998-2000年中、美、英、日税收弹性系数比较年度中国美国日本英国1998 2.04 2.49 3.16 2.461999 2.79 2.27 11.5 1.312000 2.56 1.62 4.2 1.13资料来源:金人庆:《中国当代税收要论》(第15页),人民出版社,2002年从宏观税负的横向、纵向以及税收弹性的角度等三个方面的比较都足以证明,我国当前的宏观税负水平是不高的,我国的宏观税负只是一种恢复性增长,不是偏重而是偏低。

三、优化我国宏观税负的改革建议从上述税收负担分析和结论可以看出,我国需要进一步适当提高宏观税负水平,同时不能增加企业负担,为此,需要进行税收负担的结构性调整。

应当明确,结构性调整不是减税政策。

比如,调低税率所减少的收入可以由扩大税基、减少优惠和加强征管补回来,或者降低所得税名义税率是为了缩小与实际税率的差距。

总之,只要最终没有降低宏观税负,都不属于减税政策,而是结构性调整。

(一)调整税费关系,规范政府收入形式各种乱收费是造成宏观税负偏低、企业负担重的主要原因。

当前减轻社会负担的关键是减费而不是减税,减费、减税不是简单的提法不同而已,它关系到决策的方向和目标。

当前解决社会负担过重的方向和目标是积极稳妥地推行税费改革,通过清理整顿过多过乱的行政性收费和基金,规范政府收入机制,完善依法制税。

理顺目前的税费关系:一是要把现行的地方政府支配的预算外资金纳入预算内管理,取消各种不合理收费;二是对于需要保留的收费项目,国家通过法律法规予以规范,保留的项目应严格限定在规费和使用费的范畴内;三是将具有税收性质的基金和收费,通过扩大现有税种税基或设置新税种的办法实施“费改税”。

通过对现行的收费项目实施取消、规范和改税等措施,建立起以税收收入为主,收费为辅的财政收入机制,有助于实现提高宏观税负、减轻企业负担的政策目标。

(二)规范各种税收优惠和减免过多的税收优惠以及由于税收优惠管理不严而衍生的任意减免、越权减免是我国宏观税负过低的一个重要原因。

清理过多的税收优惠,严格税收优惠管理,是增加税收收入,提高宏观税负水平的重要措施。

一是各级政府应改变靠减免税收来实现政府政策目标的思路,这是抑制宏观税负下降的重要方面;二是根据国民待遇原则,尽快统一内外资企业所得税制;三是在税法中统一规范可以享受税收优惠和减免的行业、项目和产品,明确减免权限的归属,税收优惠和减免应体现国家的产业政策;四是建立我国的税式支出制度,使由于实行各种税收优惠和减免而减少的收入在国家预算中得到反映,并接受立法机关和公众的监督,以便更加准确评估税收优惠和减免的经济和社会效果。

(三)降低企业所得税税率首先是统一内外资企业所得税,在此基础上,将所得税率降到25%左右。