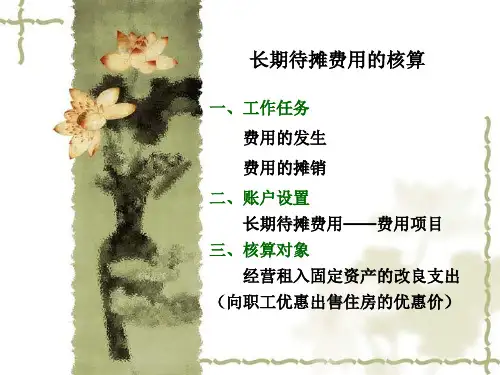

长期待摊费用的核算

- 格式:ppt

- 大小:135.51 KB

- 文档页数:4

长期待摊费的会计分录怎么做企业发生长期待摊费用时:借:长期待摊费用/应交税费—应交增值税(进项税额),贷:原材料(领用原材料时)/银行存款。

长期待摊费用是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,比如以经营租赁方式租入的固定资产发生的改良支出、固定资产的大修理支出及已足额提取折旧的固定资产的改建支出等。

为了反映长期待摊费用的发生、摊销状况,企业应设置“长期待摊费用〞科目,具体会计分录如下:1、企业发生长期待摊费用时:借:长期待摊费用应交税费—应交增值税(进项税额)贷:原材料(领用原材料时)银行存款2、摊销长期待摊费用并按照费用归属部门计入对应科目:借:〔管理〕费用等贷:长期待摊费用举例说明企业自行对经营租入发电设备进行大修理,经核算共发生大修理支出24000元,修理间隔期为4年。

分录如下:借:长期待摊费用──大修理支出24000贷:银行存款 24000上述大修理费用按修理间隔期4年平均摊销,每月摊销500元。

分录如下:借:管理费用 500贷:长期待摊费用──大修理支出5002计提长期待摊费用会计分录怎么写1.待摊费用是先付后摊,支付时:借:长期待摊费用贷:银行存款2.实际摊销费用时:借:管理费用等科目贷:长期待摊费用3.固定资产按照不同的使用部门,计提的折旧计入相应的成本费用:借:生产成本、制造费用、管理费用、销售费用等贷:累计折旧4.每月的摊销分录是:借:管理费用-长期待摊费用等贷:长期待摊费用3长期待摊费用摊销年限长期待摊费用摊销年限最长可按5年摊销。

长期待摊费用的摊销年限有受益期限的,按照受益期限摊销;无明确受益期限的,按照相关规定来摊销;无相关规定的,按照不低于5年摊销。

企业的开办费按照不低于3年来摊销。

一、长期待摊费用的主要特征1、长期待摊费用属于长期资产;2、长期待摊费用是企业已经支出的各项费用;3、长期待摊费用应能使以后会计期间受益。

二、长期待摊费用的核算原则1、企业在筹建期间发生的费用,除购置和建造固定资产以外,应先在长期待摊费用中归集,待企业开始生产经营起一次计入开始生产经营当期的损益。

房地产开发企业长期待摊费用的核算

长期待摊费用,是指企业已经支出,不能全部计入当年损益,需在1年以上分期摊销的各项费用,包括固定资产大修理支出、租入固定资产改良支出、开办费、不能由股票溢价和发行股票冻结期间利息收入抵销的股票发行费用等。

由于这些

费用不同于列作流动资产需在1年或1年以内摊销的待摊费用,在会计中将它另行设置“递延资产”或“长期待摊费用”科目(采用企业会计制度的开发企业在“长期待摊费用”科目)进行核算,发生时将它记入“递延资产”或“长期待摊费用”科目的借方。

?固定资产大修理支出采用摊销方法核算的,实际发生的大修理支出,应在大

修理间隔期内平均摊销。

如两次大修理的间隔期为3年,就应在36个月内平均摊销。

以经营租赁方式租入固定资产改良支出,应在租赁期限与租赁资产尚可使

用年限两者孰短的期限内平均摊销。

在摊销固定资产大修理支出和租入固定资产

改良支出时,应按受益对象分摊摊入工程施工成本、开发成本、管理费用,作如

下分录入账:

?借:工程施工×××

?开发成本或生产成本×××

? 管理费用×××。

长期待摊费⽤科⽬的使⽤和会计处理⽅法长期待摊费⽤是指企业已经⽀出,但摊销期限在1年以上(不含1年)的各项费⽤,包括开办费、租⼊固定资产的改良⽀出以及摊销期在1年以上的固定资产⼤修理⽀出、股票发⾏费⽤等。

应当由本期负担的借款利息、租⾦等,不得作为长期待摊费⽤处理。

简介:长期待摊费⽤是指企业已经⽀出,但摊销期限在1年以上的各项费⽤。

长期待摊费⽤不能全部计⼊当年损益,应当在以后年度内分期摊销,具体包括租⼊固定资产的改良⽀出及摊销期限在⼀年以上的其他待摊费⽤。

根据新会计准则规定,开办费和修理费均⼀次性计⼊当期损益。

其中开办费计⼊当期管理费⽤,修理费计⼊销售费⽤或管理费⽤(即修理费⼀律费⽤化)。

其中开办费是指企业在筹建期间内所发⽣的费⽤,包括员⼯薪酬、办公费⽤、培训⽀出、差旅费、印刷费、注册登记费以及不计⼊固定资产价值的借款费⽤等。

摊销期限在⼀年以上的待摊费⽤,都在本科⽬按规定进⾏摊销。

其在资产负债表中的数额,反映的是企业各项尚未摊销完的长期待摊费⽤的摊余价值。

长期待摊费⽤的主要特征(1)长期待摊费⽤属于长期资产;(2)长期待摊费⽤是企业已经⽀出的各项费⽤;(3)长期待摊费⽤应能使以后会计期间受益。

“长期待摊费⽤”账户⽤于核算企业已经⽀出,但摊销期限在1年以上(不含1年)的各项费⽤,包括固定资产修理⽀出、租⼊固定资产的改良⽀出以及摊销期限在1年以上的其他待摊费⽤。

在“长期待摊费⽤”账户下,企业应按费⽤的种类设置明细账,进⾏明细核算,并在会计报表附注中按照费⽤项⽬披露其摊余价值,摊销期限、摊销⽅式等。

2006年实⾏新的《企业会计准则》规定,企业在筹建期间属于本期发⽣的开办费,在发⽣时直接计⼊当期管理费⽤。

企业在筹建期间内属于本期发⽣不需由以后各期摊销的的开办费,包括⼈员⼯资、办公费、培训费、差旅费、印刷费、注册登记费以及不计⼊固定资产成本的借款费⽤等在实际发⽣时,借记“管理费⽤(开办费)”科⽬,贷记“银⾏存款”等科⽬。

长期待摊费用会计分录怎么做摘要:长期待摊费用是指企业为获取未来经济利益而支付的费用,在一定期限内按比例计入当期损益的一种费用支出形式。

长期待摊费用会计分录是指将长期待摊费用根据会计准则和会计政策按照一定规定进行核算和记录的过程。

本文将介绍长期待摊费用的定义和会计处理方法,详细阐述了长期待摊费用会计分录的步骤和要点。

一、长期待摊费用的定义长期待摊费用是指企业支付了一定费用,但该费用不立即享受,而是在一定期限内按照规定的方法平均分摊到每一个期间内的一种费用支出形式。

这些费用的收益期限较长,需要按比例计入当期损益。

二、长期待摊费用的会计处理方法长期待摊费用的会计处理方法一般遵循以下几个步骤:1. 确定长期待摊费用的种类:长期待摊费用可以包括一些特殊的支出,如研究与开发费用、广告费用、培训费用等。

企业需要根据自身情况确定所属的长期待摊费用的种类。

2. 确定长期待摊费用的金额:企业需要确定支出的金额,并将其作为长期待摊费用的初始金额。

该金额一般是由企业管理层决策或相关合同确定的。

3. 确定长期待摊费用的摊销期限:企业需要根据相关规定或合同约定,确定长期待摊费用的摊销期限,以及将其按照何种方法进行摊销。

4. 编制长期待摊费用的会计分录:根据确定的长期待摊费用种类、金额和摊销期限,企业可以编制相应的会计分录来记录和核算这些费用。

具体的会计分录可以根据企业的会计政策和会计准则进行编制。

三、长期待摊费用会计分录的步骤和要点长期待摊费用的会计分录主要包括以下几个步骤和要点:1. 首先,要确定长期待摊费用的种类和金额,并且计算出每个会计期间的摊销金额。

这些金额一般是根据企业管理层决策或相关合同确定的。

2. 然后,根据摊销期限和摊销方法,将长期待摊费用分摊到每个会计期间。

常见的摊销方法包括直线法、平均法等。

3. 接下来,根据所选择的会计准则和会计政策,编制长期待摊费用的会计分录。

一般情况下,会计分录包括借方和贷方的科目及其金额,并且需要注明该分录是关于长期待摊费用的。